機構指出,轉債超跌有助於修復」極端高估值」。第一、轉債「高估值、窄選擇、緊供給」的大環境短期沒有任何變化,核心還在股市。目前中美緩和大背景尚在,場外資金依然豐沛,股市中期表現仍處在偏有利的環境中。股市適度調整,反而更容易形成健康的「慢牛」;第二、而轉債本輪的貴主要是供求驅動,但剩餘期限縮短、提前贖回比例增多,都意味著極端高估值難以持續,尤其是股市表現降溫時。我們更傾向於認為,今天轉債相對正股超跌,更多是對極端高估值的一種修復;第三、參考歷史經驗,極端高位下的轉債估值調整通常都比較劇烈,但後續只要股市表現不弱,下行空間往往都不大。歷史上,轉債估值跌幅較大往往是股市走熊(2018、2023年等)和信用風險大面積暴露(2024),當前並沒有上述問題。

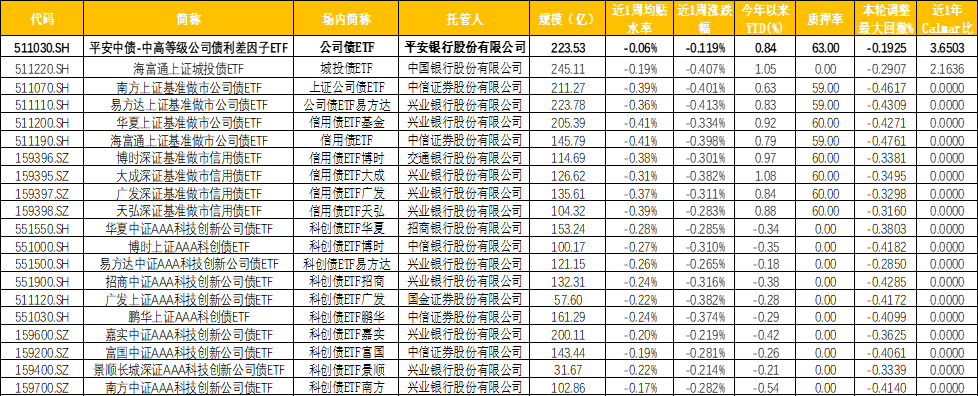

本輪債市調整以來平安公司債ETF(511030)回撤控制排名第一,近一周場内成交貼水最少,淨值相對穩健且回撤可控,可參考下表(本輪債市調整自2025年8月8日起算):

(數據來源:WIND資訊)

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)