一、市場行情回顧

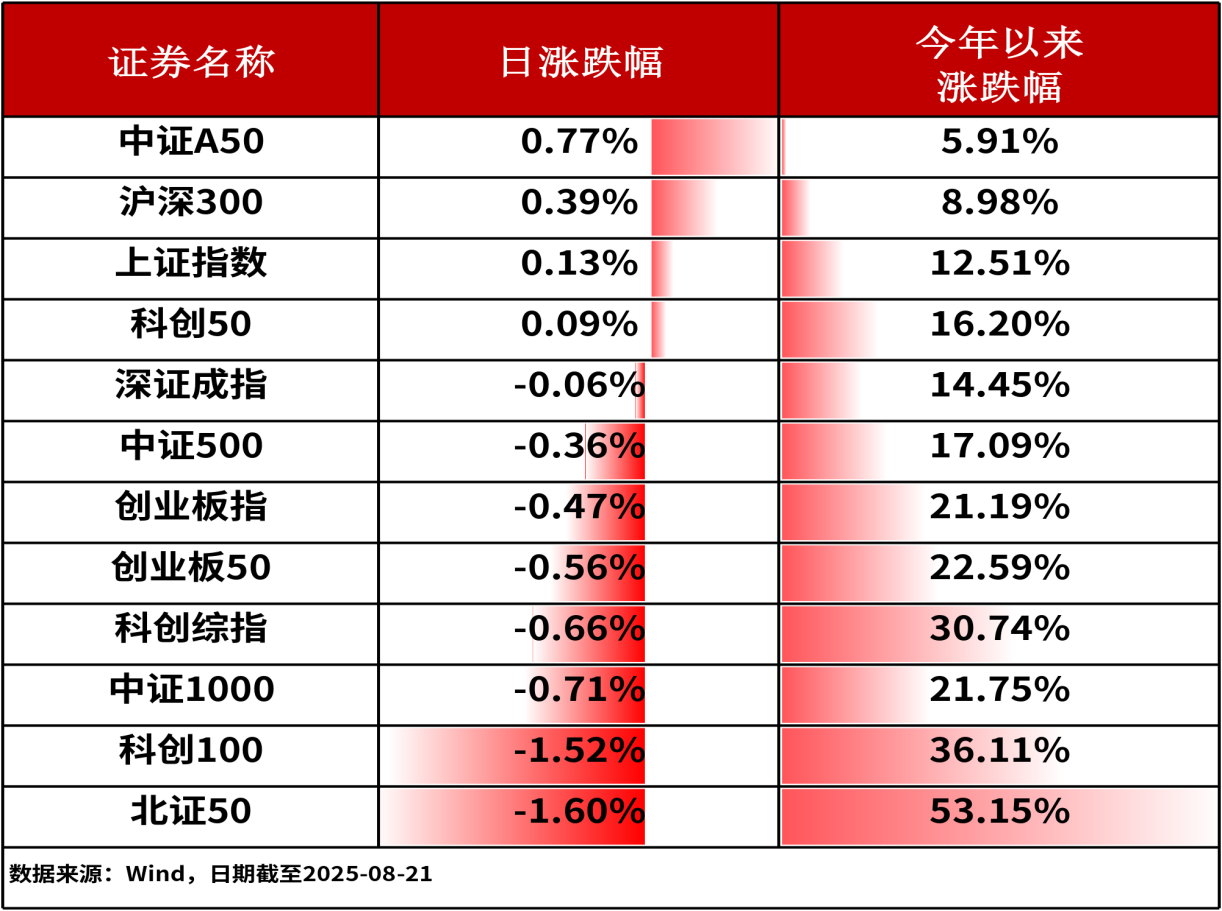

08月21日,A股三大股指表現分化,上證指數小幅上漲0.13%,深證成指微跌0.06%,創業板指下跌0.47%,市場整體呈現窄幅波動。主流寬基指數中,中證A50上漲0.77%,漲幅相對居前。全市場共有2,100餘只股票上漲。

滬深兩市成交額為24241億元人民幣,相較上個交易日小幅增量。

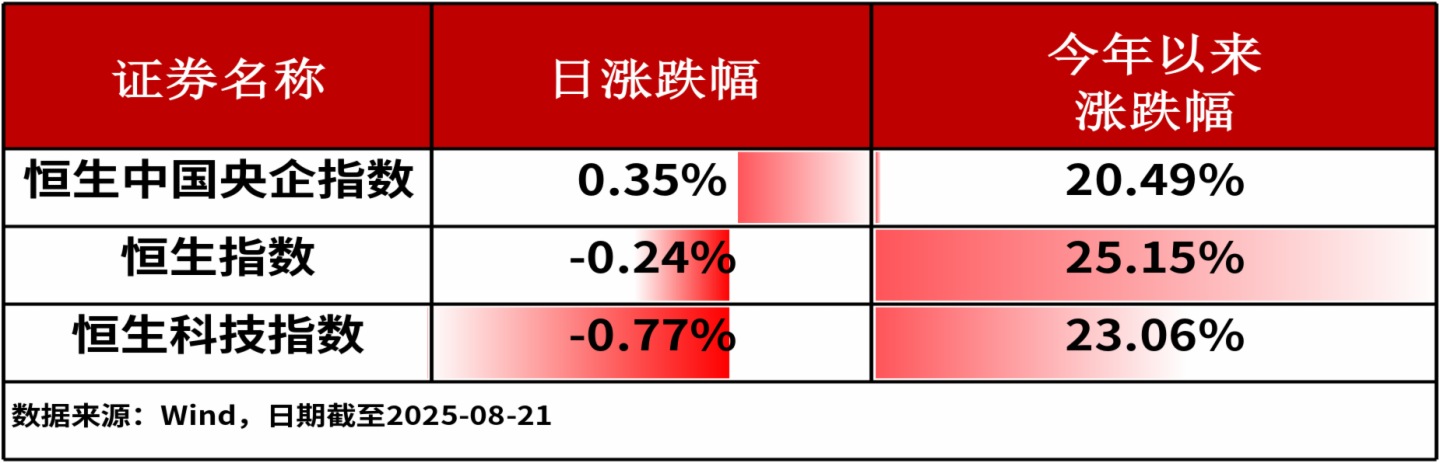

8月21日,港股三大股指漲跌不一。其中,恒生中國央企指數上漲0.35%,漲幅相對居前。

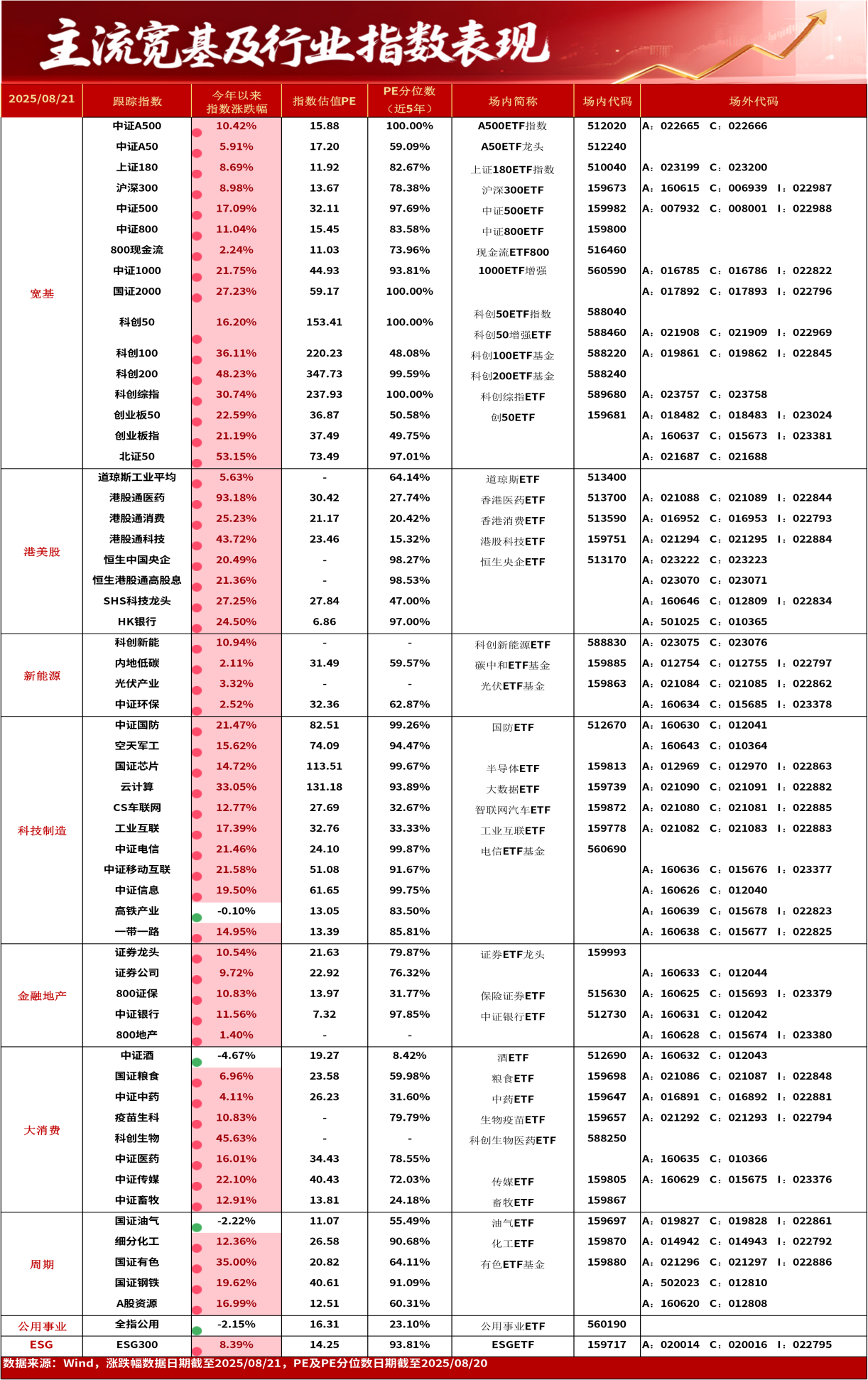

行業板塊方面,農林牧漁(1.50%)、石油石化(1.39%)和美容護理(0.98%)板塊漲幅居前,機械設備(-1.08%)、電氣設備(-0.98%)和綜合(-0.73%)板塊跌幅居前。

二、今日熱點追蹤

公用事業

消息面上,《價格法修正草案》落地,明確破除 「虧損-補貼」循環。燃氣、電力市場化定價進入「實施期」,2025年補貼/調價政策集中落地,業績與估值雙升。

券商研究方面,東吳證券指出,各地新能源136號文出台,新能源項目收益率明確,增量競價開啓,市場化引導新能源投資回歸真實需求。建議關注優質綠電運營商與優質海風具備α。新能源全面入市,進一步推動電力交易機制完善,輔助服務市場、容量補償機制、成本補償機制等加速落地,挖掘火電多元價值。

公用事業ETF(560190)

化工

消息面上,化工板塊今日資金大幅湧入,規模最大的化工ETF(159870)盤中淨申購12.3億份,最新規模達65億元,最新份額達100億份。

券商研究方面,德邦證券指出,化工反内卷可能存在的兩種路徑:主動與被動。主動型為行業自律助力長期發展。在行業自律機制建設過程中,由於個體成本差異與市場份額分歧等因素,企業協同效果仍待加強。在本輪反内卷政策大背景下,行業協會與國家層面有望進一步發揮作用,引導行業自律共識與協同信心強化。這類子行業普遍具備高集中度、高開工率、低盈利水平等特徵。符合相關特徵的滌綸長絲、聚酯瓶片、氨綸、聚氨酯、三氯蔗糖、味精/氨基酸、有機矽、草铵膦等領域有望率先通過行業自律實現反内卷,推動行業高質量發展。被動型為政策驅動行業格局改善。除行業自律外,政策端的調控亦是化工行業破除内卷與優化競爭格局的關鍵路徑之一。基於歷史供給側改革經驗,政策框架或以「存量優化+增量嚴控」雙軌機制下進行。無論針對存量還是增量,實施「一刀切」政策的可能性都較低,更現實的路徑是通過技術升級、裝置改造與産能置換等手段,促使成本曲綫尾部的中小企業主動退出,最終實現從劣能出清到龍頭溢價的格局升級。政策敏感型行業的龍頭企業具備較強的底部配置價值。

行業板塊相關産品:化工ETF(159870),場外聯接A(014942),聯接C(014943),聯接I(022792)

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)