截至午盤,國債期貨走弱,30年期主力合約盤中跌0.9%,現報116.600點。10年期跌0.23%,現報108.075點。5年期跌0.13%,現報105.54點。2年期跌0.04%,現報102.302點。

相關ETF方面,30年國債ETF博時(511130)震蕩走低,跌超1%,成交額近50億元,換手率超30%,交投活躍。該ETF近五日獲資金淨流入超10億元,備受市場關注。

相關機構發文表示,由於近期債市持續調整,對於大類資産切換的聲音不絕於耳,而我們認為債市現階段是「調整」而非「反轉」,未來一個半月或進入超長債的配置窗口期。

本輪債市調整的直接因素是權益市場的持續上漲,債券上半年賺錢效應較差,居民存款搬家,股債翹板效應下導致債市持續調整。從機構行為來看,市場演繹股債大類資産切換的悲觀敘事,導致基金、券商等交易盤抛壓較重,而保險、銀行等由於保費收入不及預期,釋放盈利等因素,導致配置盤買入利率階段性較弱。

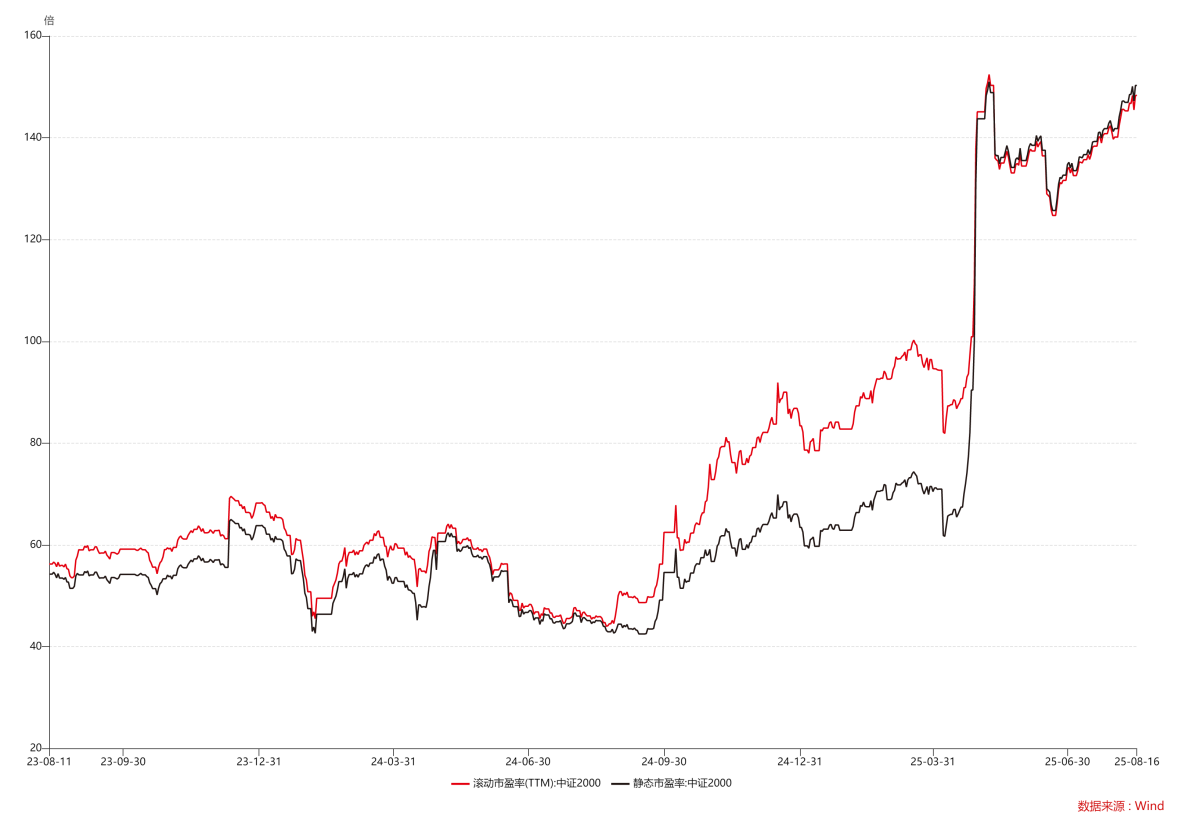

從根本原因來看,本輪牛市是4月以來弱美元帶來的全球流動性寬松,其代表特徵是中證2000市盈率的快速擡升。8月15日中證2000指數市盈率約為150倍,處於指數發佈以來的極高位置,已超過歷史99%分位。

8月12日,美國公佈7月CPI數據後,CPI數據有所下降,疊加此前美國非農就業數據超預期走弱,以及貝森特發言稱聯儲中性情況下應降息150bp,導致權益市場對9月聯儲降息預期繼續升溫,股市快速上漲。但從核心CPI數據來看,美國通脹壓力並未緩解。8月14日晚,美國7月PPI數據超預期走強,貝森特同步辟謠稱並未催促聯儲降息,美股邊際走弱。但國内A股在情緒催化下持續走高,債市情緒持續悲觀。

圖:中證2000市盈率走勢

A股機構行為方面:上周上漲主要由散戶驅動,因此對國内社融、海外降息預期落空等不利因素脫敏。機構方面,由於權益整體偏貴,目前的態度是既不會大幅加倉,也不會大幅減倉。但從寬基ETF規模變化可以看出,上周規模持續淨流出,銀行股持續下跌,反映國家隊有意對股市降溫,同時從消息面驗證,國家隊並不希望權益市場持續快速上漲,存在「不勞而獲」的嫌疑。

圖:A股:融資資金淨流入,ETF資金淨流出

圖:8/11-15日各行業和寬基ETF淨申購份額

相關機構指出,當前市場存在三個預期差:

第一,中美關係。中美90天關稅暫緩其實是雙方並未達成一致而互相妥協的結果。從國際局勢來看,中美關係依然存在波折。首先,美國與歐洲、日本等全球主要大國均已達成貿易協定。其次,美國與俄國就相關問題也將達成一致,美俄關係趨緩。因此在下階段的談判中,美國與中國在貿易談判中掌握了更多談判籌碼,中美關係存在不確定性。

第二,聯儲降息預期。聯儲當前面臨兩難,一方面是非農數據走弱帶來的經濟衰退壓力,另一方面是通脹數據持續走高,且伴隨的貿易商的庫存消耗,在四季度美國關稅帶來對國内通脹帶來的壓力將進一步顯現。「治愈高價的是高價」,我們認為在四季度通脹壓力下,聯儲降息概率較低,存在預期差。

第三,9月份的資金面。債市的機構止盈行為部分是源於對9月份季末資金面的擔憂,但從6月資金面可以看出,資金壓力越大時,央行的呵護力度也越大,同時考慮到9月3日國慶大閱兵,因此我們認為9月中上旬資金面平穩,但臨近跨季資金面仍有一定壓力,但低於市場預期。

中美關係、聯儲降息預期、央行對9月資金面的呵護態度,三個預期差將對短期權益過熱情緒糾偏。其次,央行態度未變。短端利率維持低位,央行的寬松態度不變,長端利率上行空間是有限的。債券性價比提升後,資金將從股市向債市回流。債券性價比低,賺錢效應差,導致資金持續流向股市,是股債翹板的原因之一。當債券賠率提升時,資金將從股市向債市回流。

節奏方面:短期,我們認為A股階段性降溫的概率在提高,債市存在階段性的喘息期。一是,在全球風險偏好降溫的背景下,以及國家隊持續降溫,A股面臨階段性的調整壓力。二是,8月下旬是上半年中報的集中披露期,弱現實對強預期糾偏。三是,債券賠率擡升後,配置盤的力量邊際走強。

30年國債利率2%以上具備賠率價值,但勝率存在不確定性,主要取決於權益市場和債市機構行為變化。30年國債短期修復下限預計在1.92-1.95%附近,若向上突破則高點在2.05-2.1%。從外部環境、資金節奏和機構行為來看,四季度仍有可能接近或突破全年低點1.80%。

30年國債ETF博時(511130)於2024年3月成立,是市場上僅有的兩只場内超長久期債券ETF基金之一,跟蹤指數為「上證30年期國債指數」,指數代碼為「950175.CSI」。根據指數編制方案,上證30年期國債指數從上海證券交易所上市的債券中,選取符合中國金融期貨交易所30年期國債期貨近月合約可交割條件的國債作為指數樣本,以反映滬市相應期限國債的整體表現,一般季度進行調整。久期約21年,對利率變動高度敏感,值得投資者關注。

風險提示:基金有風險,投資需謹慎。基金不同於銀行儲蓄和債券等固定收益預期的金融工具,不同類型的基金風險收益情況不同,投資人既可能分享基金投資所産生的收益,也可能承擔基金投資所帶來的損失。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證收益,基金淨值存在波動風險,基金管理人管理的其他基金業績不構成對本基金業績表現的保證,基金的過往業績並不預示其未來表現。投資者應認真閱讀《基金合同》、《招募說明書》及《産品概要》等法律文件,及時關注本公司出具的適當性意見,各銷售機構關於適當性的意見不必然一致,本公司的適當性匹配意見並不表明對基金的風險和收益做出實質性判斷或者保證。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎決策並自行承擔風險,不應採信不符合法律法規要求的銷售行為及違規宣傳推介材料。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)