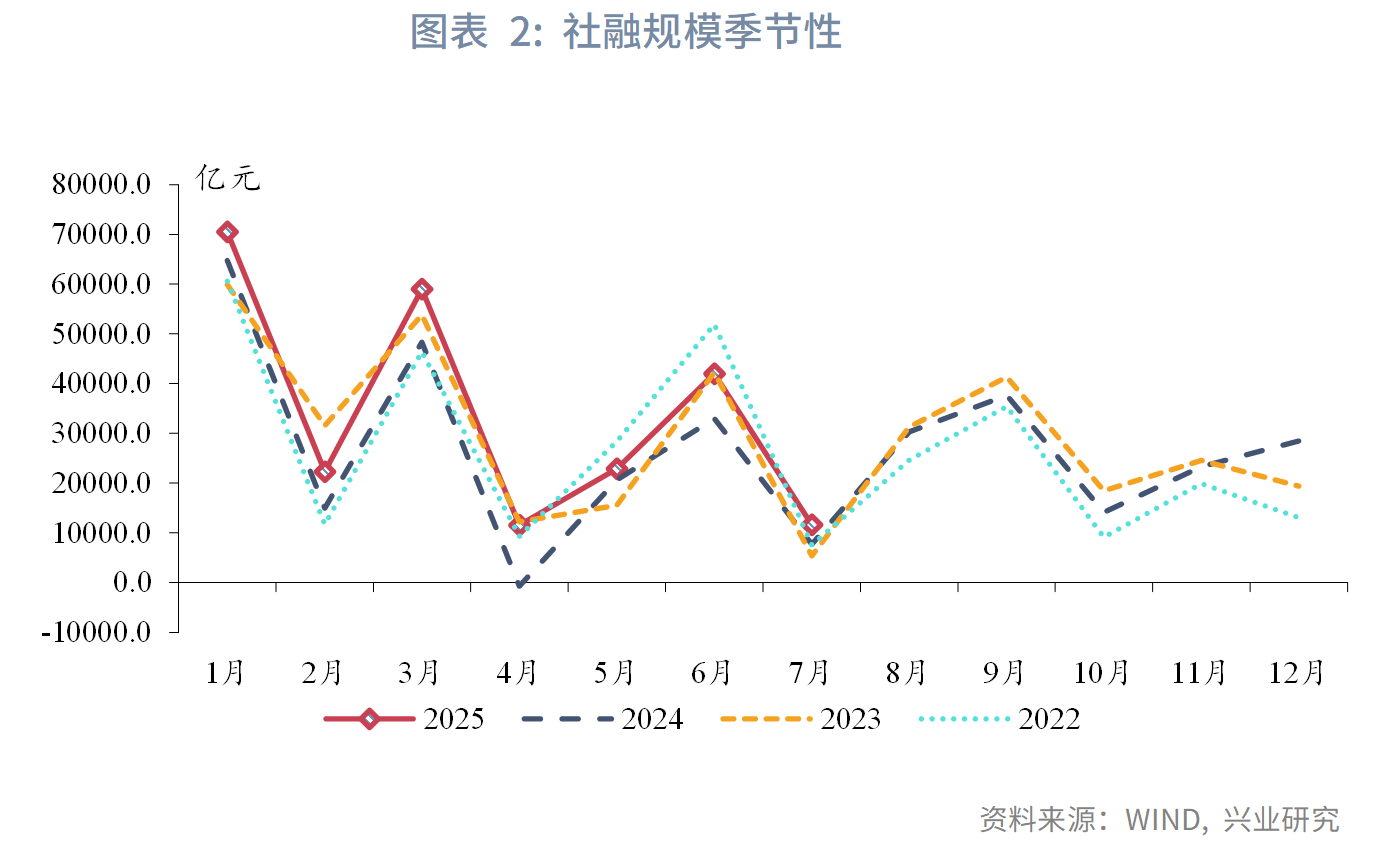

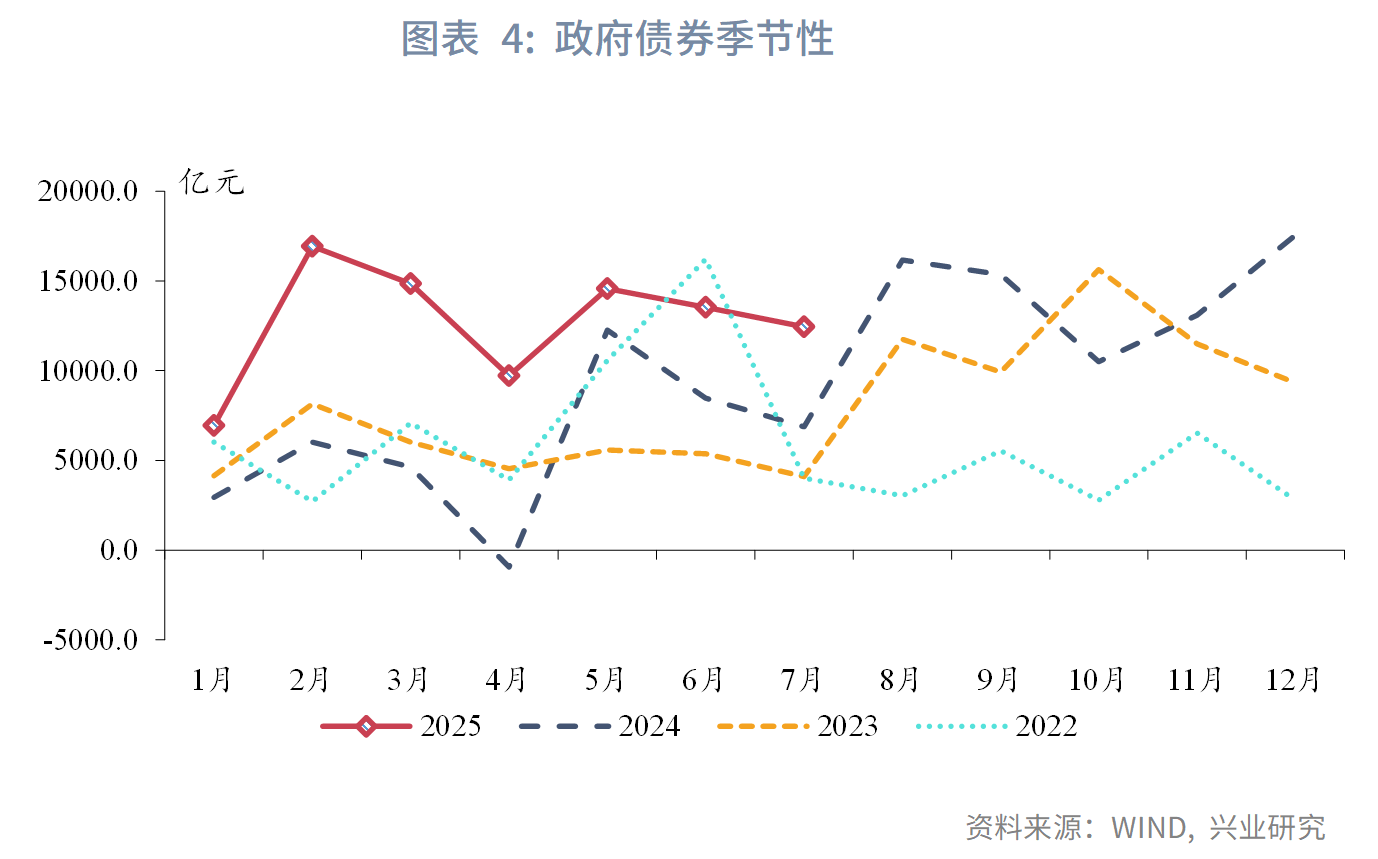

2025年7月新增社會融資規模1.16萬億元,同比多增3893億元,社融增速錄得9.0%,較前月上行0.1個百分點,政府債券融資是當月社融的主要拉動項。政府債券方面,7月地方政府債發行進一步提速,政府債券同比多增。直接融資方面,7月企業債券、股票融資均實現同比多增,企業直接融資繼續改善。

信貸方面,7月新增信貸規模錄得負值,其中票據融資同比多增,信貸需求有待提振。從居民貸款來看,房地產市場交易下降,居民信貸需求隨之回落。從企業貸款來看,一方面,工業企業盈利能力進一步回落,企業融資需求仍需提振。同時,其他行業的清理拖欠企業賬款可能使中小企業信貸需求階段性下降。另一方面,在金融機構破除内卷式競爭背景下,信貸投放結構得到優化。根據金融時報報道,當前金融「五篇大文章」領域的貸款增量佔比不斷上升。

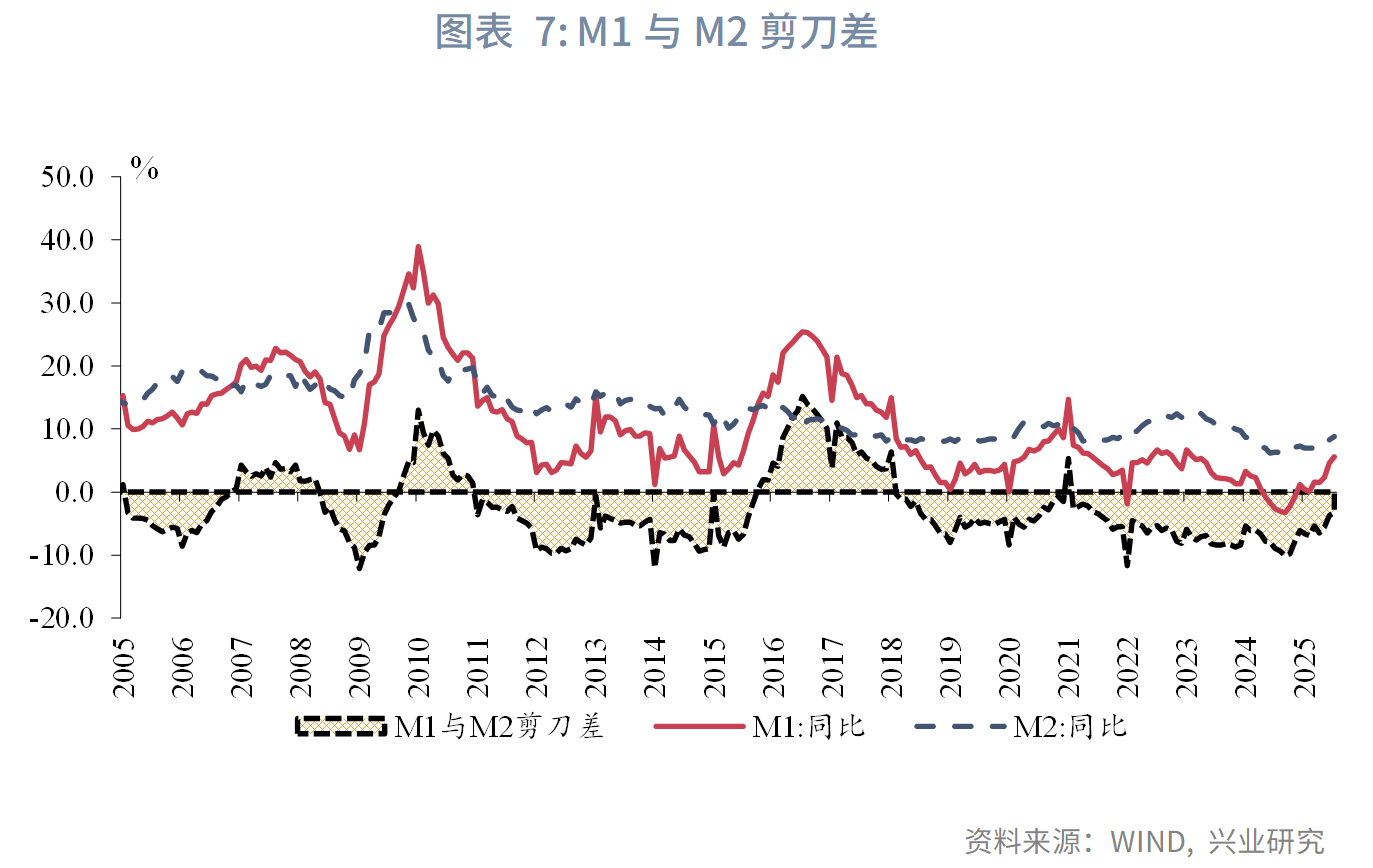

2025年7月M1、M2增速雙雙上行。M1與M2剪刀差已經從年初時的6.6%到7月縮窄至3.2%,資金活化程度有明顯的提升。其中,M1主要受到2024年同期基數較低以及今年以來化債政策的持續推進提振上行。M2方面,新增人民幣存款中,分部門來看,7月居民存款增速下行,企業、非銀存款增速上行。其中,企業存款增速上行與化債政策落地相關性較高,非銀存款增速上行或與市場流動性改善以及機構配置金融資產有關。

事件:

2025年7月新增人民幣貸款-500億元,前值2.24萬億元,市場預期3000億元。新增社會融資規模1.16萬億元,前值4.20萬億元,市場預期1.63萬億元。M1同比5.6%,前值4.6%。M2同比8.8%,前值8.3%,市場預期8.3%。

點評:

一、財政發力拉動社融上行

2025年7月新增社會融資規模1.16萬億元,同比多增3893億元,社融增速錄得9.0%,較前月上行0.1個百分點。

從分項上來看,新增人民幣貸款方面,7月新增信貸規模錄得負值,其中票據融資同比多增3125億元,信貸投放有待提振。政府債券方面,政府債券融資是當月社融的主要拉動項。7月地方政府債發行進一步提速,當月政府債券規模錄得12440億元,同比多增5559億元。直接融資方面,7月企業債券、非金融企業股票融資規模分别錄得2791億元、505億元,同比分别多增755億元、274億元,企業直接融資繼續改善。

二、信貸需求有待提振

2025年7月金融機構新增人民幣貸款-500億元,同比多減3100億元,信貸增速較前月回落0.2個百分點至6.9%。分部門來看,居民、企業貸款分别新增-4893億元、600億元,同比分别變化-2793億元、-700億元。

從居民貸款來看,7月各期限新增居民貸款均呈現同比多減。具體來看,新增居民短期、中長期貸款分别為-3827億元、-1100億元,同比分别多減1671億元、1200億元。7月,我們估算的一、二手房成交面積同比錄得-12.2%,其中30城商品房成交面積同比錄得-18.6%,擴大到兩位數跌幅,14城二手房成交面積同比錄得-2.5%,增速轉負,居民信貸需求隨之回落。

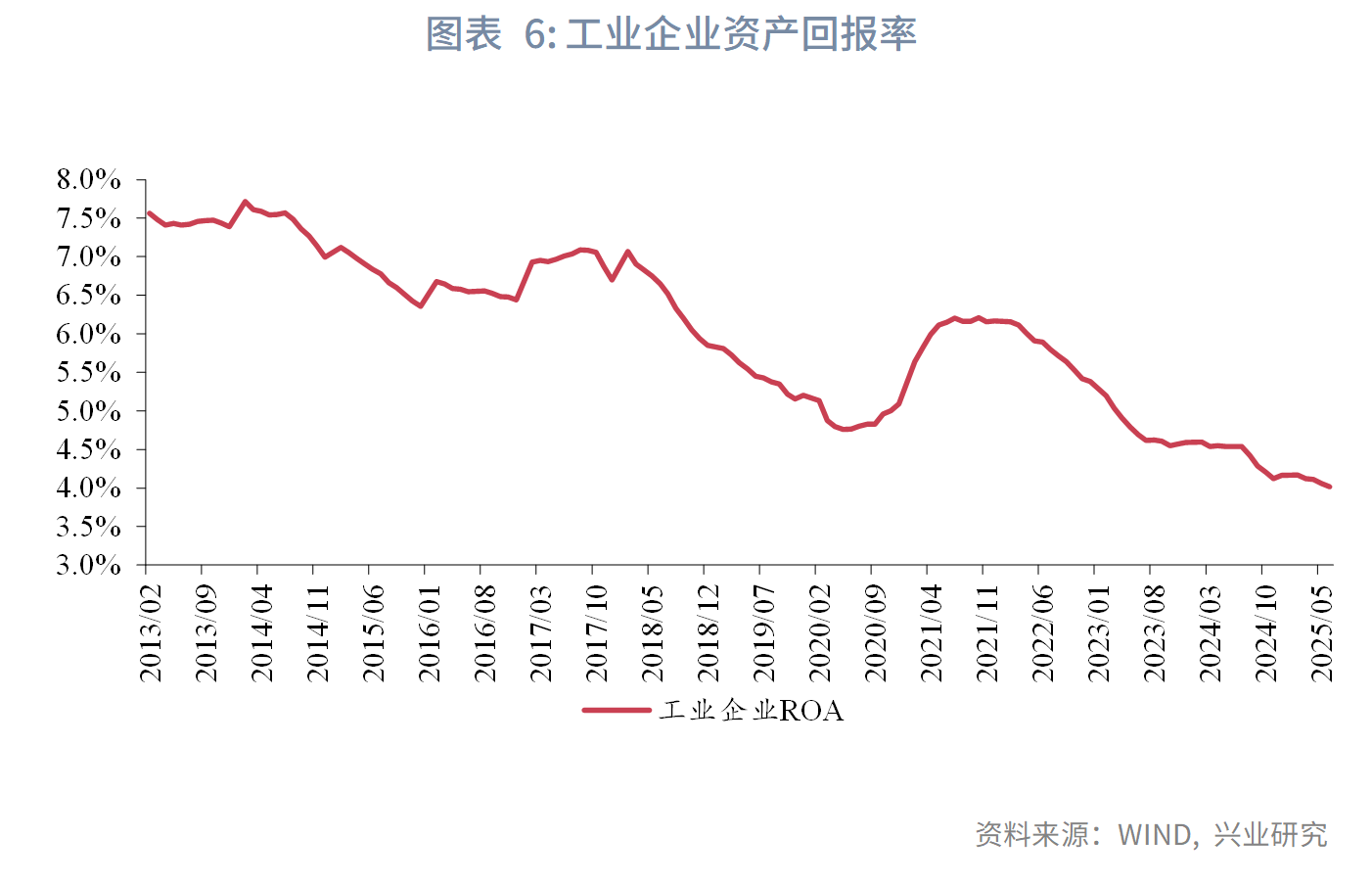

從企業貸款來看,7月企業短貸同比持平,企業中長貸同比多減。具體來看,新增企業短期、中長期新增貸款分别為-5500億元、-2600億元,同比分别變化0、-3900億元。一方面,6月工業企業資產回報率錄得4.0%,工業企業盈利能力進一步回落,企業融資需求仍需提振。同時,其他行業的清理拖欠企業賬款可能使中小企業信貸需求階段性下降。另一方面,在金融機構破除内卷式競爭背景下,信貸投放結構得到優化。根據金融時報報道[1],當前金融「五篇大文章」領域的貸款增量佔比不斷上升。

三、M1與M2剪刀差縮窄

M1方面,7月M1錄得5.6%,較前月上行1.0個百分點。2024年同期基數較低以及今年以來化債政策的持續推進或是本月M1上行的主要原因。值得注意的是,M1與M2剪刀差已經從年初時的6.6%到7月縮窄至3.2%,資金活化程度有明顯的提升。

M2方面,7月M2同比錄得8.8%,較前月上行0.5個百分點。新增人民幣存款中,分部門來看,7月居民存款增速較前月下行0.5個百分點至10.3%,企業、非銀存款增速較前月分别上行0.5個、4.6個百分點至4.1%、15.2%。其中,企業存款增速上行與化債政策落地相關性較高,非銀存款增速上行或與市場流動性改善以及機構配置金融資產有關。7月人民銀行通過MLF與買斷式逆回購操作合計向市場淨投放4000億元。股市交易數據顯示,7月月均股票成交額較前月明顯上行,提振非銀存款增速。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)