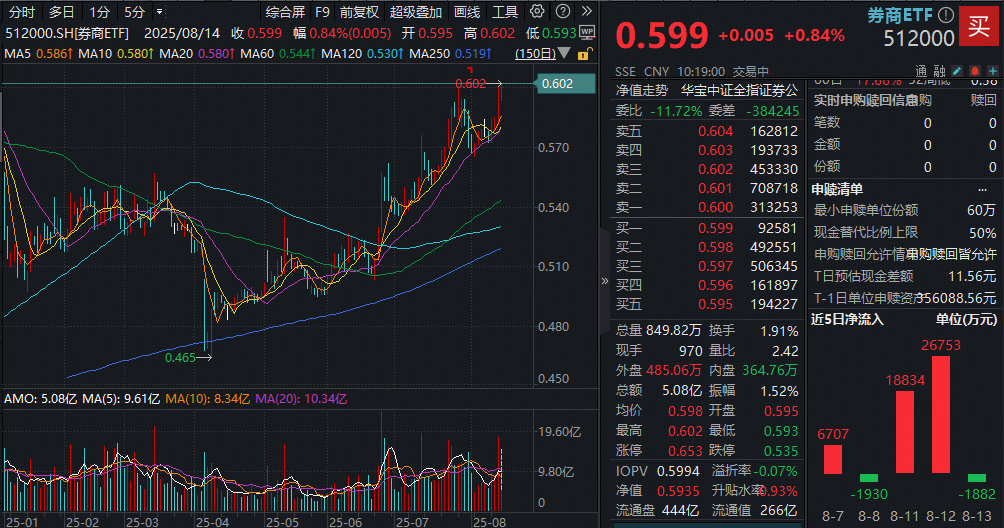

券商終於壓不住了,周三(8月13日)紅爆全場,頂流券商ETF(512000)盤中沖高2.57%,全天成交18.46億元。周四(8月14日)繼續向上,場内價格創年内新高!

圖片來源:Wind

行情實在是太火爆了,滬指一舉沖破3700點,續創2021年12月14日以來新高。周三A股成交額時隔110多個交易日,重返2萬億元上方!

我個人判斷,當前最確定的賽道應該就是券商了。

第一、業績非常好。

券商業務有五大塊:自營業務、經紀業務、利息收入、投行業務和資管業務。

根據財政部數據,證券交易印花稅785億元,同比增長54.1%。這是因為2025年上半年滬深兩市累計成交額達161.13萬億元,較2024年同期的100.17萬億元增長60.85%,資本市場活躍必然帶來券商通道收佣的大幅度增長。

自營和資管方面,債市與權益市場雙回暖:2025年上半年A股滬指上漲2.76%,北證50指數大漲39.45%,債市收益率下行,券商自營投資收益同比增加45%-55%(如紅塔證券)。

利息收入主要是兩融與質押業務,截止2025年8月11日,滬深兩市融資餘額時隔十年再次突破2萬億,市場風險偏好明顯增加。

合並重組帶來的規模效應也帶來業績的大幅度改善,比如國泰海通吸收合並海通證券後,零售與機構業務協同效應釋放,淨利潤增幅超200%。國聯民生整合民生證券後,證券投資與財富管理業務綫收入激增,扣非淨利潤增長1345%。

這是目前已經有業績預告的部分券商,我們能看到淨利潤增速基本都是在50%以上,非常逆天。

第二,動能特別大。

展望未來,券商業績至少還有三個動力:

1)自營端繼續發力,部分券商(如廣發證券、中國銀行)加大高股息資産配置,2025年下半年彈性或顯現;中長期資金入市政策落地,險資30%新增保費配置A股計劃或於下半年兌現,疊加降息預期,判斷A股市場進一步火爆。

2)國際業務增長強勁,港股IPO及交易量提升帶動中金公司(收入利潤佔比第一梯隊)、中信證券等頭部機構業績,廣發證券增資後國際業務加速;

3)定增重啓信號明確(天風、南京、中泰證券方案獲批,東吳證券新披露方案),融資端松動需大股東參與超50%;

第三、估值還很低。

從估值角度看,我們看中證全指證券公司指數,代碼399975,最近三個月漲幅13.54%,年初點位831.49點,現在868.61點,漲幅僅僅4.46%。

整個行業淨利潤增速大概是50%,但是漲幅僅僅4.46%,能不能買?

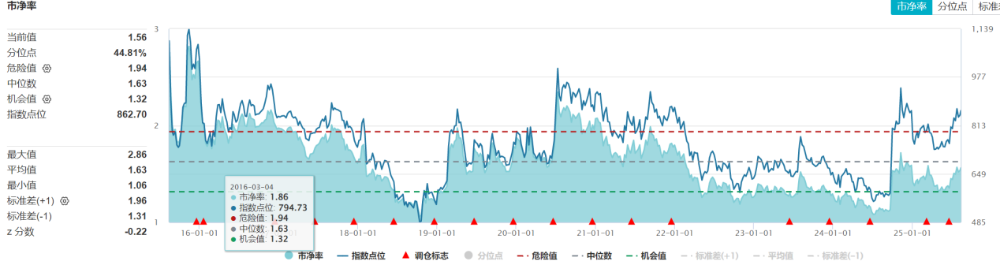

再看市淨率的十年估值點位,當前僅僅44.81%,和牛市格格不入。

牛市,買券商,靜待風來。

那麼怎麼買券商呢?

我有個小經驗:對於行業競爭格局優化,公司質地相差很大的,盡量買頭部或者業績彈性大的尾部,腰部不要買。

如果行業公司漲跌規律相同,那就買指數基金,因為很難判定哪個是龍頭,如果能跟上行業指數基金的表現,就非常好。

具體到中證全指證券公司指數(399975),我們挑選指數基金,主要是看規模和流動性,各方面考慮選擇券商ETF,代碼512000,最新規模263億元,年内日均成交超8.3億元。

就這麼多吧,應該說清楚了。

來源:兵哥事務所/貧民窟的大富翁

風險提示:任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文内容所引發的直接或間接損失負任何責任。基金投資有風險,基金投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)