1990年,日本地産泡沫破裂,經濟陷入「失去的二十年」。然而,正是在這段看似黯淡的歲月裡,日本消費行業卻悄然完成了一場深刻的結構性轉型:從物質消費走向精神消費,從價格驅動走向價值驅動,從本土市場走向全球擴張。今天,站在中國房地産下行周期的起點,日本經驗為我們提供了極具參考價值的生存與轉型樣本。

一、地産下行期的消費邏輯重構:從「有房才有消費」到「無房也能悅己」

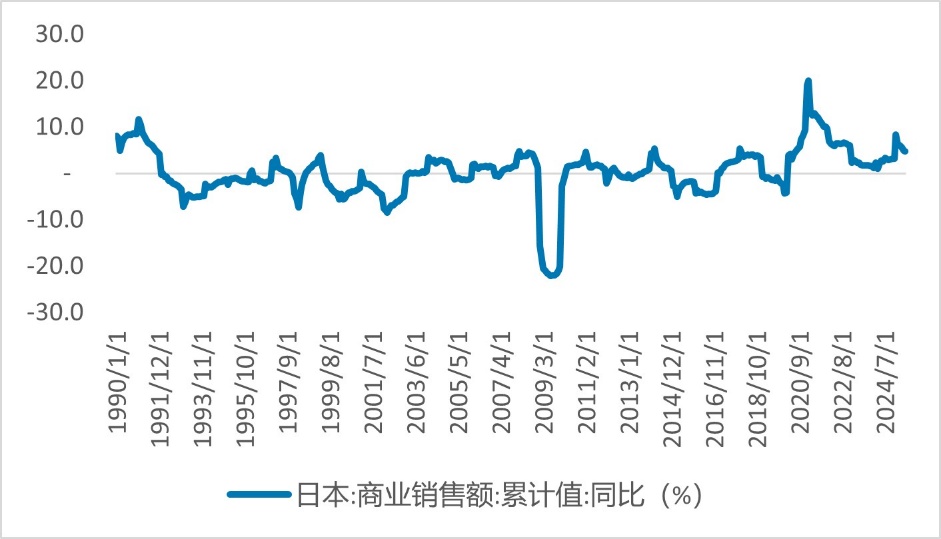

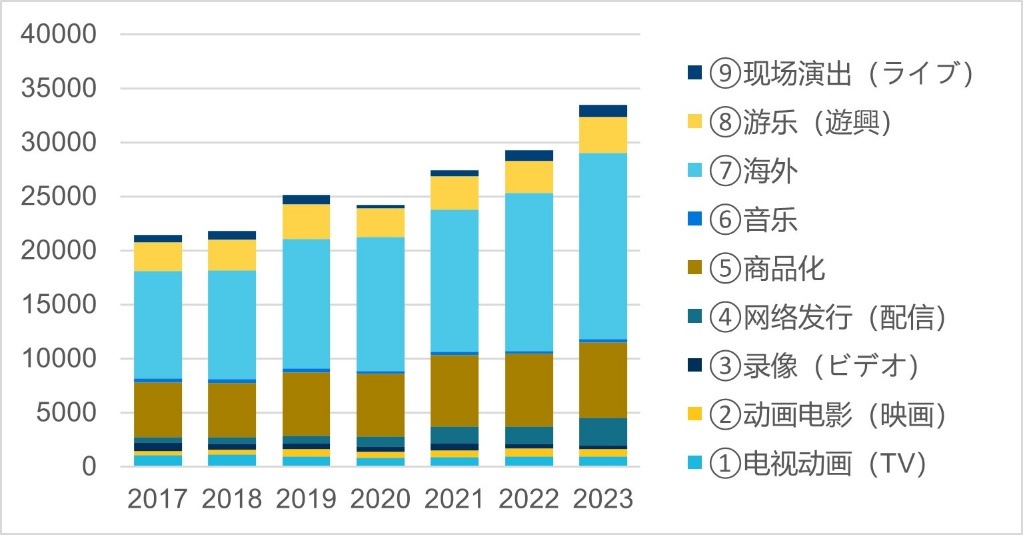

日本經驗表明,地産下行並不意味著消費終結,而是消費邏輯的重構。2000年後日本居民收入與消費幾乎停滯,商業銷售額增長在0%中樞附近震蕩,但精神消費品類如動漫、博彩、旅遊卻持續跑贏大盤。2023年,日本海外及商品化市場(谷子經濟)在規模及增速上均處於領先地位,規模分別為1.7萬億日元和7008億日元,分別佔動畫産業鏈規模的 51%和 21%。在日本地産下行期,精神消費成為新的消費增長引擎。

圖:日本商業銷售額在地産下行期間增長陷入幾乎停滯

數據來源:Wind,截至2025年6月

圖:動漫産業市場按類別推移 (廣義動漫市場/單位:億日元),國内外市場規模繼續創新高

數據來源:《日本動畫産業報告2024》,截至2023年

二、行業轉型樣本:從「賣貨」到「賣體驗」

1. 奢侈品:高端消費的韌性

盡管中産退潮,日本奢侈品市場卻展現出強勁韌性。2024年,LVMH日本區銷售增速達28%,遠高於亞太其他地區(亞太除日本地區的收入增速為-11%)。這得益於富裕階層消費的穩定性與外國遊客(尤其是中國遊客)的回流。匯率因素放大了價差優勢,LV女包、始祖鳥沖鋒衣成為「必買清單」。

2. 食品飲料:健康化、功能化、出海化

在日本失去的三十年裡,其酒水、飲料、調味品、速凍食品在量減價增中完成升級:

酒類:低度酒替代啤酒,朝日、三得利通過産品叠代實現量價齊升;

乳制品:酸奶、奶酪等高附加值品類增長,明治、養樂多海外收入佔比持續提升;

調味品:龜甲萬、味之素通過「零添加」「有機」概念提升溢價,出口佔比超50%。

三、行業轉型樣本:從「精耕本地」到「出海拓展」

面對國内市場的萎縮,日本企業積極出海。日本企業的出海分為兩波,70年代是供應鏈出海,在國外設置生産基地;1990-2000年是品牌出海,如朝日啤酒、三得利的威士忌、明治的乳制品等成功開拓海外市場,通過海外市場的拓展,企業獲得了新的增長空間。比如,2021年後,朝日啤酒國外市場收入佔比即超過40%。截至2024年,資生堂僅有28%收入來源在日本本土。

四、日本消費行業穿越周期的經驗,對A股投資的啓示

在當前地産下行期,日本消費行業通過精神化、高端化、出海化實現突圍。今天,中國消費ETF的估值已接近歷史低位,恰如1998年的日本——危機中孕育著下一輪周期的種子。近年來,國内消費行業亦有新的産業趨勢形成,相關産品:

港股消費ETF易方達(513070):跟蹤港股通消費指數,彈性高、費率低,且支持T+0交易。對服務型消費(例如互聯網平台、博彩等)與新消費(潮玩、新式茶飲)標的有充分暴露,有望受益於中國消費者對高品質、個性化消費趨勢,及優質企業出海紅利。其跟蹤的中證港股通消費指數當前PE-TTM為21.12,處於近5年以來,20.69%。聯接A:018103;聯接C:018104

消費ETF易方達(159798):該ETF主要投資於A股市場的酒水、飲料、乳品、零食公司,受益於我國居民消費功能化、健康化、性價比趨勢及近期發佈的生育補貼政策。其跟蹤的中證消費50指數當前PE-TTM為16.68,處於近5年以來的4.3%;當前股息率為3.79%,處於近5年以來的96.09%,估值處於相對低位。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)