作者:Frank,PANews

加密貨幣投資領域正在經歷一場深刻的變革。一方面,是傳統機構進場,為整個市場帶來更多資金和新玩法。另一方面,原生加密投資人也面臨著更強大的對手,山寨幣“囤幣”策略、合約交易、DeFi借貸等玩法變得越來越難,對用戶的認知要求也越來越高。

加密市場對小白用戶正變得越來越不友好。

在投資的策略抉擇當中,有一個經典難題,即收益性、安全性與流動性的“不可能三角”。在過往的周期中,DeFi協議往往迫使投資者在這三者之間做出艱難取舍:追求驚人年化收益率(APY)的背後,往往是智能合約的巨大風險和本金的永久性損失;而追求絕對安全,則意味著資金只能在錢包中沉睡,錯失增長機會。

因此,組合式的理財策略正被越來越多的投資者青睐。作為頭部交易所,幣安的理財産品類型始終在行業當中處於領先,也是加密投資者使用最多的平台之一。那麼,林林總總的理財類型又常常令人眼花。本文就幣安高收益理財産品進行一次全面盤點,以期提供一個可參考的投資新思路。

幣安的高收益理財産品,大致可分為兩條。一條是以RWUSD和BFUSD為代表的美元穩定幣關聯産品,具有穩定的收益來源,如RWA代幣化美債或期貨資金費率等。另一條則是以折價買幣和雙幣投資等構成的結構化産品。

以美元穩定幣為底層的産品相對保守、門檻低且保本、收益率穩健。結構化産品一般則在潛在高收益的同時伴隨著更高的風險,同時需要一些策略。

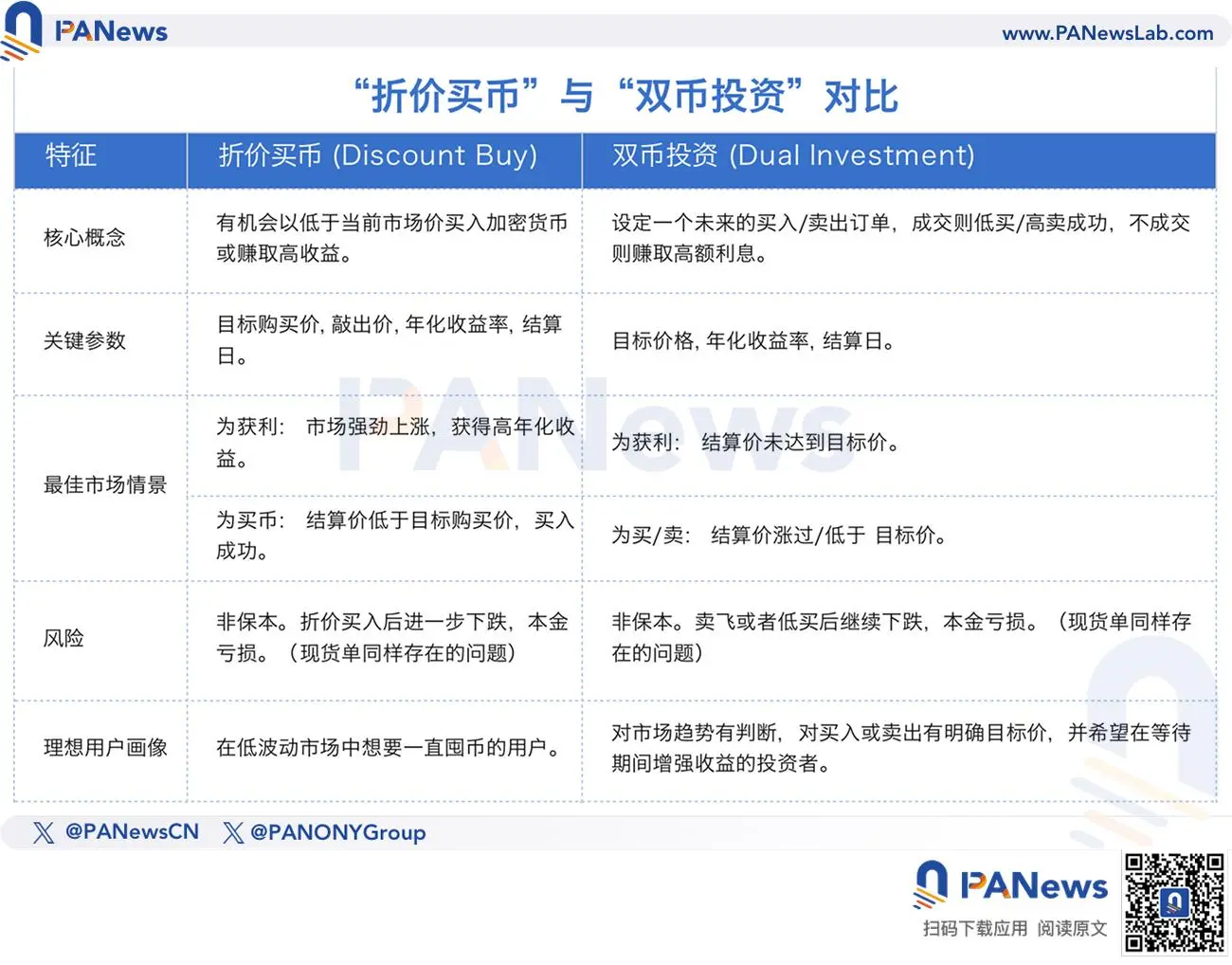

"折價買幣"是幣安最新推出的結構化理財産品,與此前推出的“雙幣投資”同樣依託期權為底層。這兩者是幣安結構化産品當中的“雙子星”。

對於許多投資者而言,當下行情令人糾結:既想在回調時以更低成本建倉,又害怕抄底抄在“半山腰”。幣安新推出的“折價買幣”正是為解決這一痛點而生。

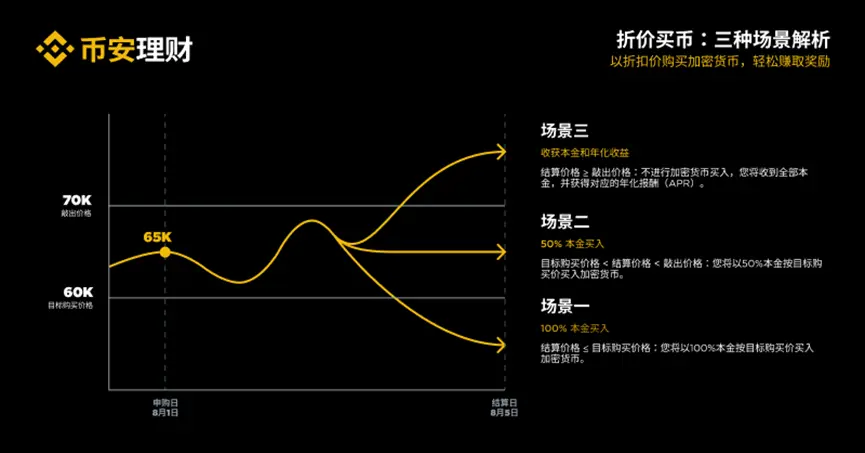

“折價買幣”的本質是復雜的“奇異期權”模型,這個産品的主要特點是,用戶可以以低於市價囤幣(如BTC、ETH)或者獲取高額年化收益。傳統的簡單囤幣或低價抄底策略,用戶常常遇到的問題是點位設置的過低,未能抄底成功。在這個過程中,不僅沒能完成建倉,還會在等待中浪費資金,沉澱了更多機會成本。

“折扣買幣”則完美的解決了這個問題,用戶可以選擇目標購買價格,並有相應APR、敲出價。如果結算日當天的結算價格(取結算日當天半小時的均價)低於目標購買價格,則能夠順利的完成建倉。如果結算價在敲出價和目標購買價之間,用戶會以“目標價格”完成一半的建倉,另一半本金返還。如果價格大於敲出價,雖然沒買到幣,但本金會連同之前約定的APR一起全額返還。這相當於一次“踏空保護”,為用戶等待的機會成本支付了利息。

“折價買幣”真正的價值,在於幫助希望在未來以低於目前市場價格建倉的用戶完成自動化建倉,或是未能建倉的情況下還能保障實現一定的理財收益(目前的敲出APR能達到30%)。與“折扣買幣”類似,“雙幣投資”同樣是以期權為底層。其核心邏輯可以簡單理解為:“給未來的自己下一個限價單,訂單成交則低買/高賣成功,不成交也能在等待期間賺取一筆額外的利息。”

典型場景: 假設你計劃在比特幣價格回調到60,000時買入。直接掛一個現貨限價單,如果不成交,你的資金在這期間是閑置的。但如果使用“雙幣投資”的“低買”,設定60,000為目標價,即使不成交你的這筆資金會持續産生高額利息。

“雙幣投資”更適合那些對未來有明確買入或賣出點位的“計劃交易者”。它將等待的時間成本,轉化為了實實在在的收益。用戶可以根據自己的投資偏好對結算日和APR進行選擇,不少投資者傾向選擇結算日較遠或與當前價格相差較大的目標價格,目的並非成交而是較為穩健的獲得高收益。也有不少用戶會選擇在區間内不斷的低買高賣。

8月14日,“雙幣投資”也進行了一輪重要功能的升級,新增了BTC和ETH的每日結算功能,用戶可自行選擇7日内的工作日作為結算時間。還增加了自定義自動復投計劃,支持自動反向復投,即原始申購訂單達到目標價位時,可進行與原始申購訂單方向相反的復投。這兩項升級在資金使用率和策略靈活性上進行了進一步提升。

如果說“雙幣投資”是基礎的“現貨限價單+利息”,“折價買幣”則更像一個帶有緩沖和多種結果的“智能抄底機器人”。

如果說結構化的産品適合較為專業的加密投資人,那麼以美元穩定幣為基礎的産品則更適合風險偏好低,又希望提升資産使用率的用戶。

2025年,RWA和穩定幣無疑是本輪周期最熱門的敘事,波士頓咨詢甚至預測RWA市場規模在2030年將達到16萬億美元,穩定幣市場規模也已經突破2600以美元。然而,當貝萊德等巨頭跑步入場時,其高門檻的RWA和穩定幣産品卻將絕大多數散戶擋在門外。

幣安所推出的RWUSD和BFUSD似乎正是這樣的一座橋梁。

RWUSD本質上是一款以美債等真實世界資産收益為底層支持的、保本型的理財産品。雖然官方強調RWUSD並非穩定幣或美債本身,但其創新意義在於這是一款將加密原生屬性與美債RWA保本理財進行結合的産品,RWUSD有以下幾個特點:

1、突破RWA投資門檻, 最低0.1U的起投金額和靈活的贖回機制(每人每日5000U的免費快速贖回額度)。

2、符合低風險偏好者的投資選擇,約4.2%的參考年化收益率雖然無法與高風險DeFi項目相比,但對於風險偏好較低的投資者而言,這提供了一個比加密原生收益更可靠、更穩健的選擇。

3、合規保本,與以往加密領域的保本理財産品相比,依託美債或穩定幣的RWUSD在底層邏輯上首次實現了真正意義的保本設計,這可能將吸引大量本身對加密行業持觀望態度的機構入場。

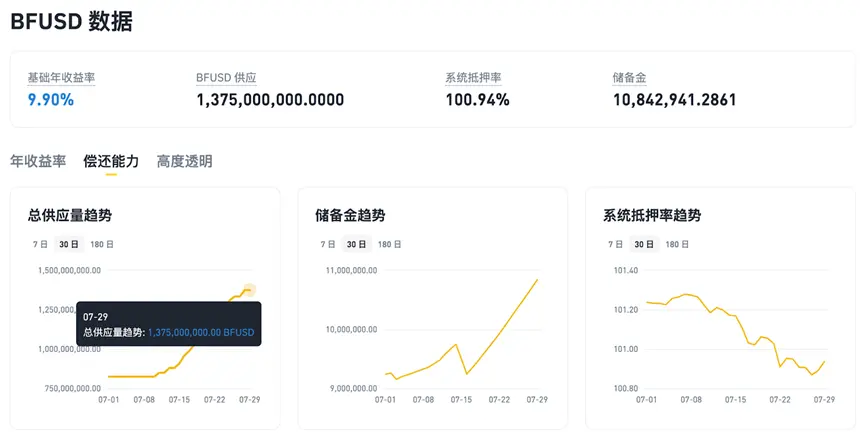

與RWUSD不同,BFUSD作為一款收益型理財産品,瞄準了另一個龐大的閑置資金池——合約賬戶保證金。對許多熱衷參與合約交易的投資者來說,保證金往往是不得不閑置的資金,通常,為了保障合約訂單安全,保證金的規模佔比還不算小。

BFUSD填補了這個空白,用戶持有的BFUSD可以直接産生收益的同時,還能夠直接放入到合約保證金當中,讓穩定幣的作用實現二次發揮。目前,BFUSD的年化收益能夠達到9.9%,在近期BFUSD的TVL也實現了突飛猛進的上漲,截至7月29日已經突破13億美元。

總體來說,RWUSD和BFUSD均為保本型的理財資産,相對年化收益對比DeFi並不算高,但對於資金使用率卻有著較大的提升,且在資本安全性上有了更高的保障。對於新進入加密領域投資的個人和機構,無疑是相對穩妥的選擇。

除了上述兩類理財産品之外,幣安也提供了穩定的鏈上投資産品。如“鏈上賺幣”,以其中的BTC質押為例。

與以太坊等採用權益證明(PoS)機制、可以通過質押原生代幣獲取網絡安全獎勵的公鏈不同,採用工作量證明(PoW)的比特幣本身不具備“生息”能力。這導致了巨量的BTC處於閑置狀態,無法為其持有者創造被動收入。為了解決這個問題,BTCFi生態應運而生。其中的關鍵創新之一就是流動性質押。

幣安通過與Solv Protocol等第三方合作,為BTC這種傳統的“非生息”資産提供了增值渠道。用戶可通過幣安賬戶質押BTC,按所選鎖倉周期賺取SOLV代幣獎勵,年化收益率範圍為0.6%至1.6%。産品支持多種鎖定周期,並可隨時提前贖回(但將失去已累積的獎勵)。在此過程中,用戶無需進行復雜的鏈上操作,即可在幣安平台内一鍵質押BTC,捕獲來自BTCFi生態的原生收益。對於用戶而言,他們可以在不離開熟悉和信任的幣安環境的前提下,捕獲到來自鏈上創新的原生收益。

相比之下,幣安的BTC質押有以下幾個特點:

1、資産由幣安託管並完成相關操作,確保資金安全可靠;

2、無需設置錢包或掌握DeFi知識,使用幣安賬戶即可參與;

3、提供多種質押周期與充足額度,滿足不同用戶的收益與流動性需求。

回到最初的話題,市場上並不存在一種能同時滿足高收益性、高安全性與高流動性的完美産品。但一個成熟的投資者,懂得如何根據市場環境和自身需求,構建一個多元化的資産配置組合來動態平衡這三者。

通過將復雜的金融策略“産品化”、“一鍵化”,幣安正在降低普通用戶參與高級投資遊戲的門檻。這不僅是一場工具的革新,更是一場投資理念的深刻進化。一個屬於所有加密投資者的、更注重策略與配置的時代,已然來臨。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)