8月1日,A股市場震蕩上行,光伏板塊沖高!截至10:17,費率最低檔的光伏龍頭ETF(516290)強勁拉升,漲超2%!資金持續佈局「反内卷」邏輯強化下的光伏板塊,光伏龍頭ETF(516290)已連續5日吸金超3600萬元。

光伏龍頭ETF(516290)標的指數成分股近乎全綫沖高,捷佳偉創20cm漲停,雙良節能10cm漲停,陽光電源漲超3%,隆基綠能、TCL中環、德業股份等漲超2%,特變電工、正泰電氣等強勢跟漲。

【光伏龍頭ETF(516290)標的指數前十大成分股】

截至10:14,成分股僅做展示使用,不構成投資建議。

消息面上,某多晶矽生産龍頭周四透露,中國多晶矽(太陽能電池板的核心原材料)生産商正商議設立一只 500 億元人民幣的基金,用於收購並關閉約三分之一的産能,同時對該虧損行業的部分業務進行重組。目前正在討論相關計劃,擬收購並關閉至少 100 萬噸低質量多晶矽産能。

7 月初,有關部門在與太陽能行業高管的會議上表示,將平息價格戰並淘汰落後産能。

近幾周工業大宗商品價格因市場預期供應端改革而大幅上漲。根據媒體報道,整個7月份,國内多晶矽價格累計漲幅約36.92%。

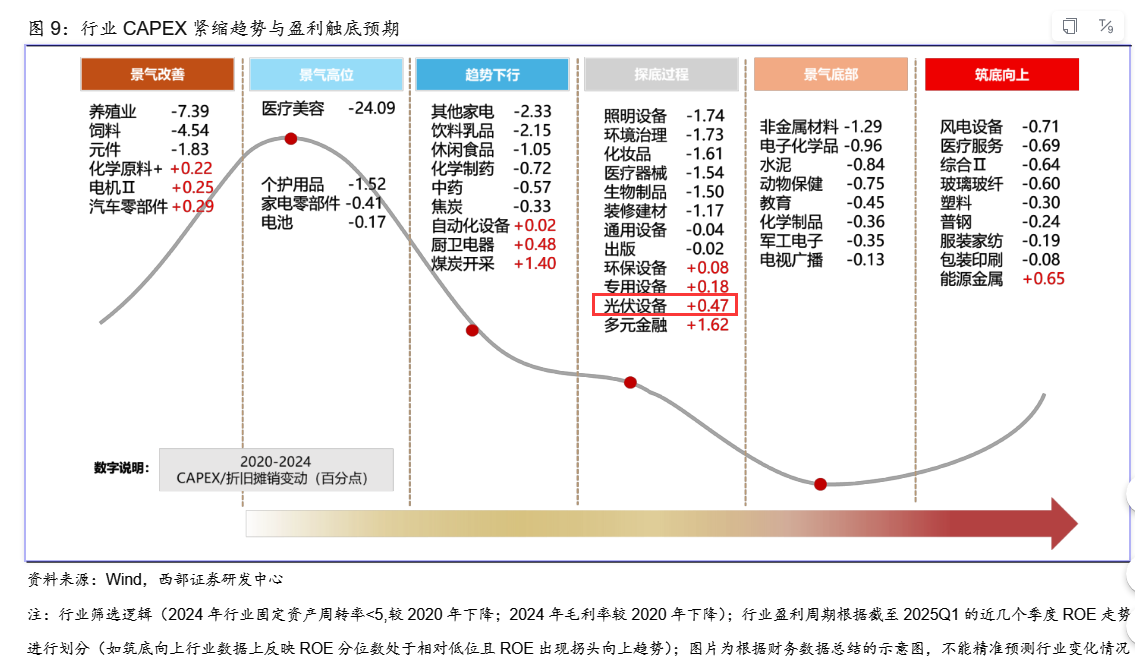

【光伏行業正處探底過程,反内卷預期或更強烈】

西部證券,結合A股上市公司財務數據來看,通過固定資産周轉率與毛利率變動指標篩選出有産能過剩傾向的SW二級行業,並進一步通過資本開支與盈利周期表現判斷行業景氣趨勢:當前光伏行業正處探底過程。

西部證券同時指出,基本面仍在探底的行業,這類行業正經歷産能擴張放緩和毛利率惡化的困境,但是可能「反内卷」政策的迫切性更強,也有更強的預期差,如光伏設備等。(來源於西部證券20250727《「反内卷」:哪些行業預期率先改善?》)

【本輪光伏反内卷不一樣在哪裡?】

長江證券指出,框架體係角度,本輪相比上一輪更成熟務實。政企態度、具體舉措均有差異,落地概率和預期效果提升:

1)政策態度上,本輪高層公開表態更多且目標傳達更加明確,官方媒體的表態也更加明確客觀。相關法律法規的規格更高,要求更高,涉及範圍從個別行業擴大到多個行業。

2)企業態度上,本輪企業、行業協會先於政策行動,提出方案相比上一輪更加務實治本,推動反内卷更加積極,且上下遊的龍頭、二三企業共識度更高,對價格相關法律法規的執行力更強。

3)産能産量舉措上,本輪的核心是針對矽料環節開展收並購,頭部企業出資成立項目公司收購尾部企業並將其産能有序關停,從而改善矽料乃至産業鏈供需,此方案有企業、協會多次開會討論得出,時間節點相對明確,多方共贏的邏輯清晰。

4)價格舉措上,本輪針對矽料、矽片、電池、組件四大環節開展限價,效果錨定不低於完全成本;上輪僅針對組件環節,效果錨定不低於現金成本;因而本輪價格底綫更高。

5)其他舉措上,本輪相比上一輪,需求側還新增了光伏治沙、綠電直連、綠氫等支撐中期需求,産品創新方面更強調常態化質量抽查等。

長江證券進一步指出,從更高的維度看,光伏作為供需失衡最嚴重、盈利壓力最大的行業之一,近期政策力度不斷提升,有望最先受益反内卷主綫。目前光伏本輪反内卷在産能、價格兩條主綫上已經取得階段性進展和成果:1)價格方面,矽料價格顯著上漲,帶動下遊價格亦有望持續修復,後續價格有望修復至合理水平。2)産能方面,矽料收並購方案正在持續推進,7 月底之前或達成初步意向。(來源於長江證券20250729《反内卷係列深度二:本輪光伏反内卷不一樣在哪裡?》)

在政企聯動促出清、新技術加速叠代的背景下,光伏行業有望迎來基本面修復,板塊情緒有望迎來右側拐點。看好困境反轉信號明顯的光伏板塊,認準費率最低檔的光伏龍頭ETF(516290),無證券賬戶者可關注聯接基金(A:024059,C:024060),支持7*24h申購!

值得重點關注的是,光伏龍頭ETF(516290)的管理費率為0.15%,託管費率0.05%,為光伏主題ETF中的低費率品種,僅為市場主流費率——「管理費率0.5%,託管費率0.1%」的三分之一。

風險提示:基金有風險,投資需謹慎。任何在本文出現的信息,包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,本公司亦不對因使用本文内容所引發的直接或間接損失負任何責任。光伏龍頭ETF屬於較高風險等級(R4)産品,適合經客戶風險等級測評後結果為進取型(C4)及以上的投資者。標的指數並不能完全代表整個股票市場。標的指數成份股的平均回報率與整個股票市場的平均回報率可能存在偏離。基金有風險,投資需謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)