一、市場行情回顧

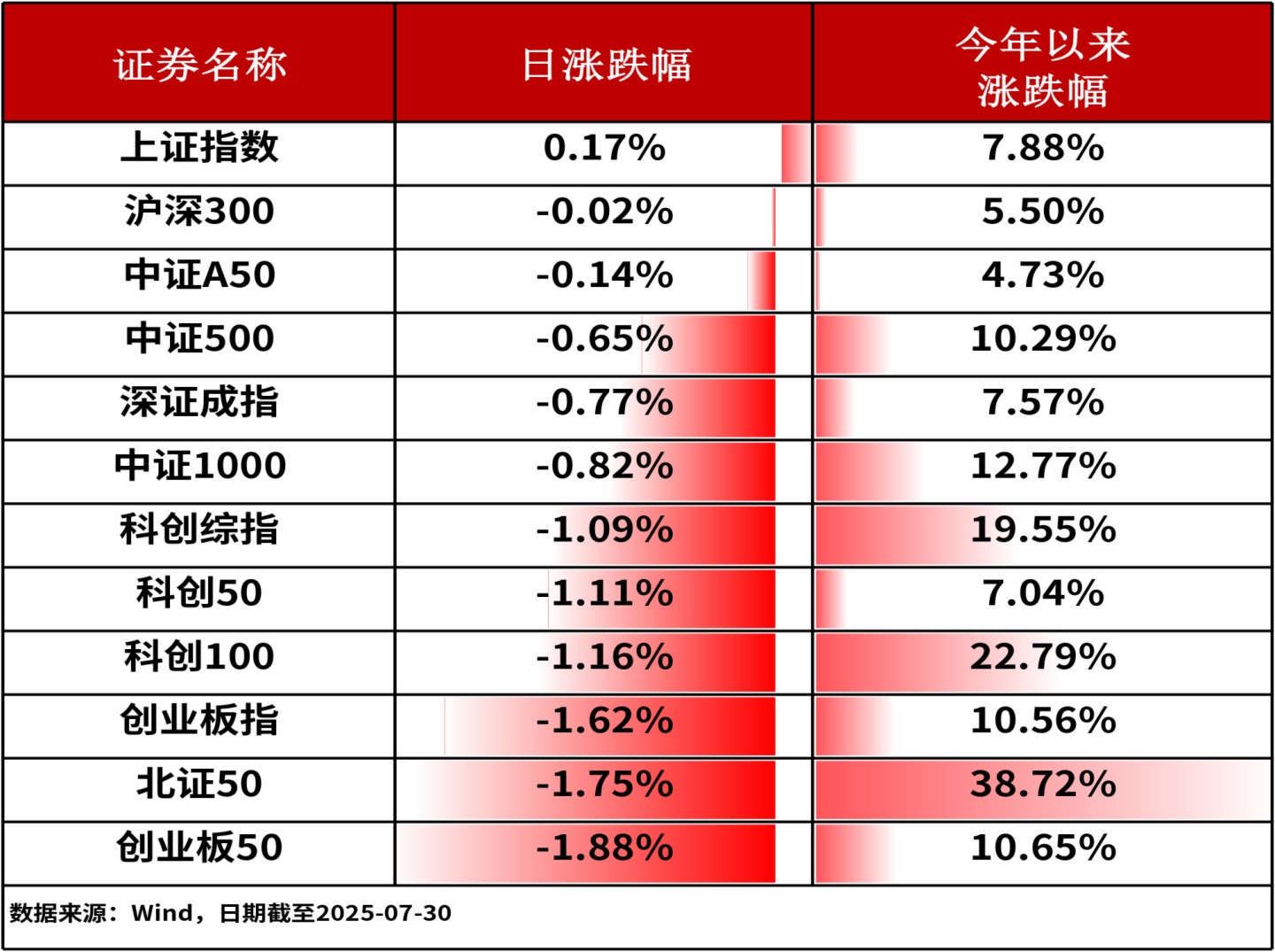

07月30日,A股三大股指表現分化,上證指數微漲0.17%,深證成指下跌0.77%,創業板指下跌1.62%。其中,上證指數漲幅相對靠前。全市場僅有1,700餘只股票上漲。

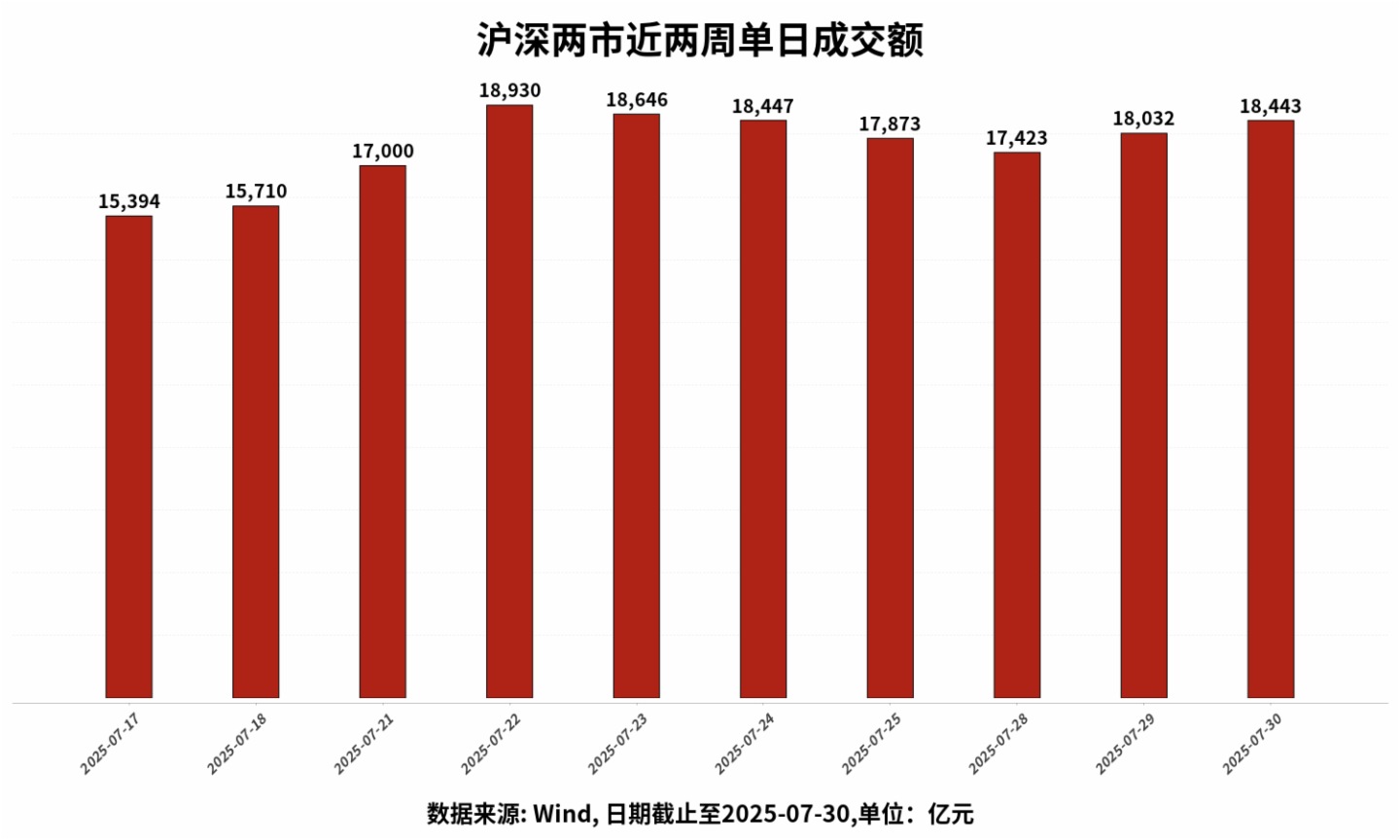

滬深兩市成交額為18443億元人民幣,相較上個交易日小幅增量。

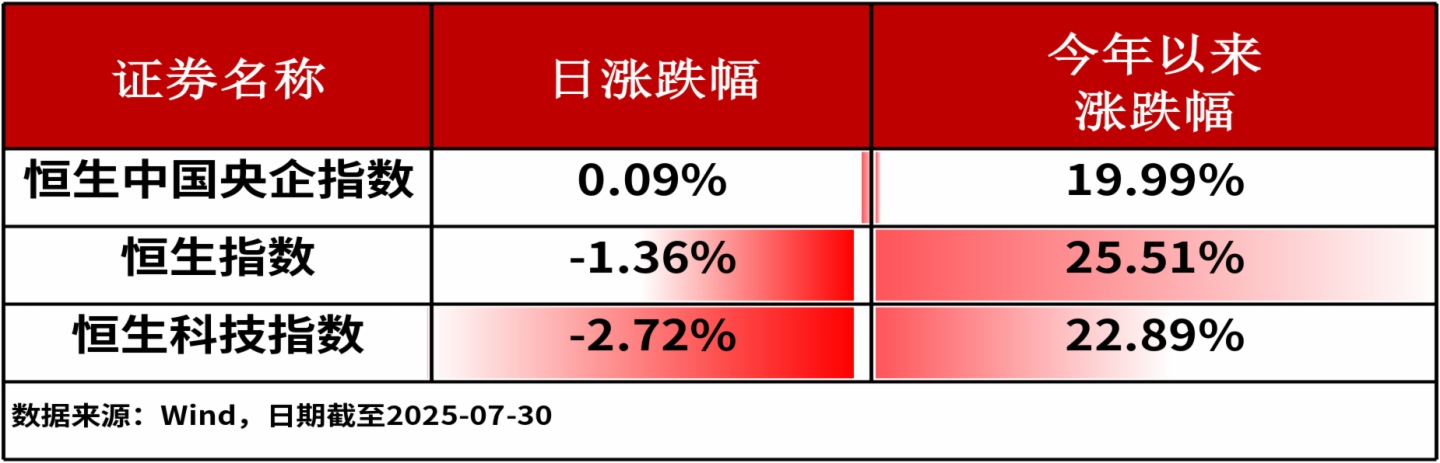

7月30日,港股主流指數漲跌不一。其中,恒生中國央企指數上漲0.09%,跌幅相對最小。

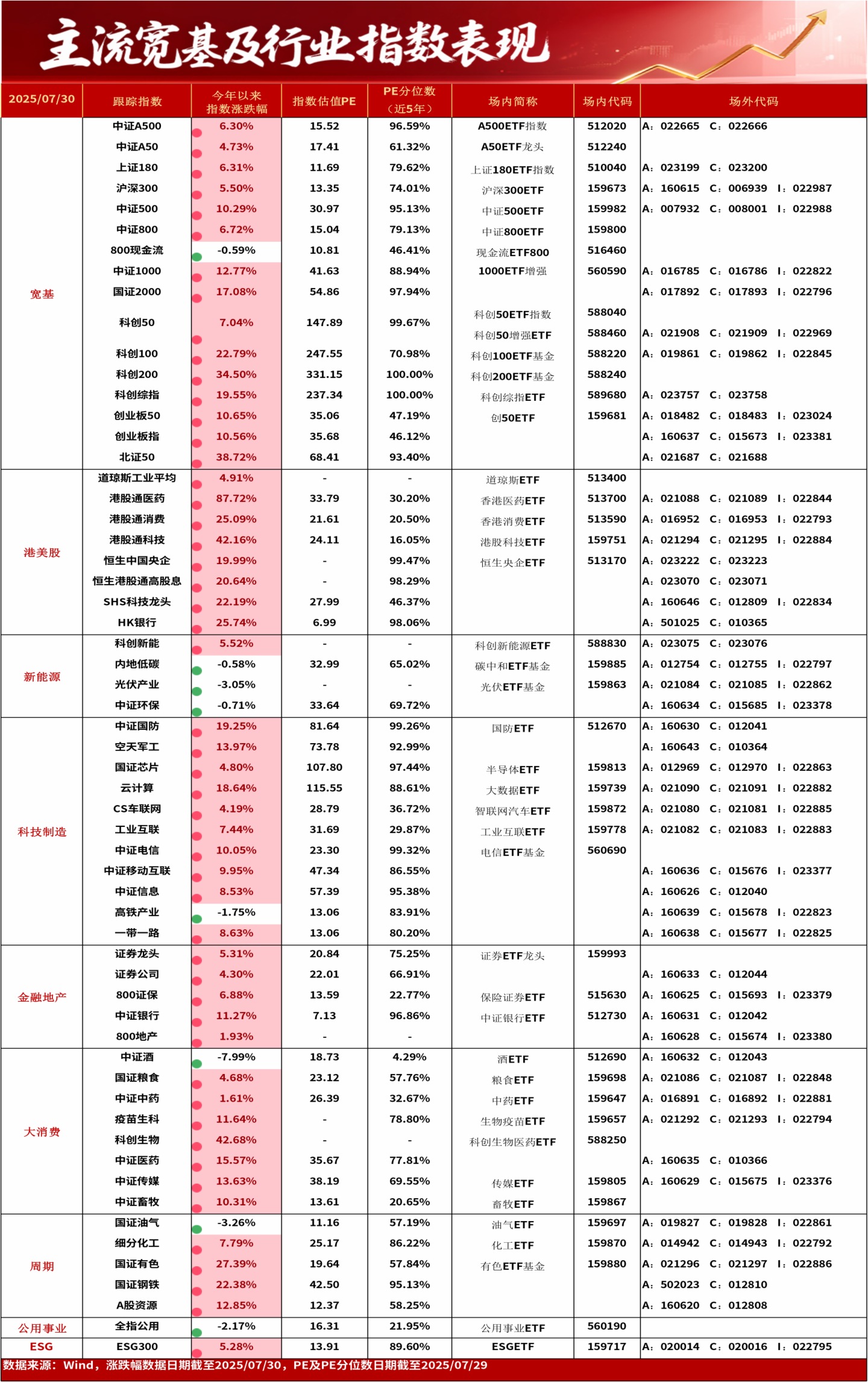

行業板塊方面,鋼鐵(2.05%)、石油石化(1.84%)、傳媒(0.99%)板塊漲幅居前,電氣設備(-2.22%)、計算機(-1.59%)、汽車(-1.27%)板塊跌幅居前。

二、今日熱點追蹤

化工

消息面上,反内卷催化資金持續流入化工板塊,化工ETF(159870)連續八個交易日獲淨申購。今日淨申購4.6億份,規模超37億,創歷史新高。

券商研究方面,東財化工團隊指出,近期市場交易化工標的圍繞「反内卷」、「供改」+海外宏觀及黑色超跌帶來的PPI轉正預期。不論「供改」還是宏觀邊際走強均為慢變量,誠然短期無法判斷供給側和需求端的變化力度,但考慮到近期各行業協會「反内卷」文件態度及或將走強的海外宏觀,化工行業底部反轉漸行漸近。基於「供改」+宏觀預期化工5條配置思路:1、宏觀預期+盈利估值修復:龍頭白馬,行業底部三年,此類公司業績韌性強,估值合理,宏觀預期下帶來的估值和業績彈性修復。2、宏觀預期帶來的反轉:本身供需或競爭格局良好(産能利用率85%以上),新增産能較少的滌綸長絲、燒堿行業。3、國内反内卷+海外産能退出:磨底已久,國内新增産能邊際走弱+海外産能陸續退出的煉油、乙烯。4、國内反内卷:行業虧損嚴重,國有企業佔比較高的純堿、PVC。5、國内外供應突發中斷:國内外突發供應中斷的TDI和有機矽,TDI行業集中度較高,價格協同性強,有機矽突然供應中斷産能佔比較大,旺季價格有望繼續上行。

行業板塊相關産品:化工ETF(159870),場外聯接A(014942),聯接C(014943),聯接I(022792)

油氣

消息面上,因需求旺盛,俄羅斯到8月31日之前禁止生産商出口汽油。俄政府稱,這一舉措旨在在季節性需求旺盛的時期保持國内市場穩定,並確保為俄羅斯農民提供充足的燃料供應。此前,出口限制僅針對經銷商向國外銷售的有限數量的汽油,而大型石油公司仍被允許進行出口。

券商研究方面,平安證券稱,結合2025年1-6月油價走勢和夏季出行旺季對汽油、航空煤油等成品油消費的支撐,同時考慮到中東區域局勢尚存不確定性,油價潛在溢價風險仍存,預期25Q3佈倫特油價在60美元/桶有較強支撐。

行業板塊相關産品:油氣ETF(159697),場外聯接A(019827),聯接C(019828),聯接I(022861)

風險提示:以上觀點僅供參考,以上行業及個股僅供示例,不構成實際投資建議,不代表組合持倉。指數漲跌幅不代表基金漲跌幅。基金産品存在收益波動風險,基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資産,但不保證基金本金不受損失,不保證基金一定盈利,也不保證最低收益。中國證監會對本基金募集的注冊,並不表明其對本基金的價值和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。過往業績並不預示其未來表現,基金管理人管理的其他基金的業績不構成本基金業績表現的保證。投資者購買基金時應詳細閱讀本基金的基金合同和招募說明書等法律文件,了解本基金的具體情況。我國基金運作時間較短,不能反映股市發展的所有階段。基金有風險,投資須謹慎。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)