人工智能驅動的變革浪潮正在悄然重塑著商業世界的根基,正如《AI 2027》裡所說的:預計在2025年後人工智能越來越像自主主體而非單純的助手「,我們現在正處在智能體從無法依賴的普通工具蛻變自主智能體的拐點。

積極關注AI和Fintech世界的讀者會發現,自2024年下旬開始,Paypal、Visa、Mastercard、Stripe、Amazon等互聯網、支付、電商巨頭公司紛紛開始佈局「智能體商業」和「智能體支付」,背後的邏輯其實非常清晰:傳統商業世界看到了一股日漸清晰的趨勢,智能體界面(agentic inferface)的大規模應用將顛覆原有30年建立在傳統的GUI(互聯網圖形用戶界面)上的所有商業邏輯和生産關係。在此基礎上,傳統的電子商務運營、廣告營銷、金融支付結算邏輯被徹底改寫,甚至會有新的類目出現:Agentic Commerce (Intelligence Commerce)。

crypto世界的大部分用戶和交易者還悄然未知這場堪比馬車到蒸汽機、PC互聯網到移動互聯網式的範式轉移,這場關於智能體商業的變革絕不僅僅是許多人認知裡的「e-commerce」的智能化延伸發展這麼簡單。

OKX Ventures這篇研報旨在為讀者(尤其是crypto的讀者,因為你們其實skin in the game!) 提供一個關於智能體商業的全景視角,係統地梳理其技術結構和路徑、剖析這場變革的商業創新性,並探討其在最終實現過程中面臨的核心難點,最終論證為何crypto可能成為其不可或缺的底層基礎設施。

我們這裡綜合參考了以下公司:Stripe (推出了Stripe Issuing), Visa (提出了Intelligence Commerce概念以及配套的API), Mastercard(推出了Agent Pay), Coinbase (推出了x402支付協議)對agentic commcerce和agentic payment的描述,給出如下簡單定義:

Agentic Commerce 是一種由 AI 代理驅動的商業模式,AI 代理可以代表用戶執行各種任務,包括搜索産品、比較選項、提供推薦以及完成購買。這些 AI 代理能夠與電子商務平台互動,處理交易,並管理整個購物流程,旨在讓購物體驗更加個性化、安全和便捷。Amazon 的「Buy for Me」 功能(允許 AI 代理幫助用戶從第三方品牌購買商品)和OpenAI 的「Operator」工具(自動完成在綫購物任務)是目前最為人熟知的例子。

目前,Agentic Commerce還是一個新興的領域,公開的業務或者商業數據並不多。 根據Gartner在2024年的報告統計,當前只有不到1%的電商行業企業或者商家採用了agentic ai進他們的公司業務或者服務,但是市場對這項技術的關注度很高,根據2025年一份電商統計調查90%的電商願意學習如何把agentic ai結合進自己的business。

那為什麼傳統支付巨頭集體在還agentic commerce還遠沒有大規模應用之前就集體在去年和今年下場激進的推出各種新的適配智能體場景支付産品,他們是看到了背後有什麼巨大的機會?

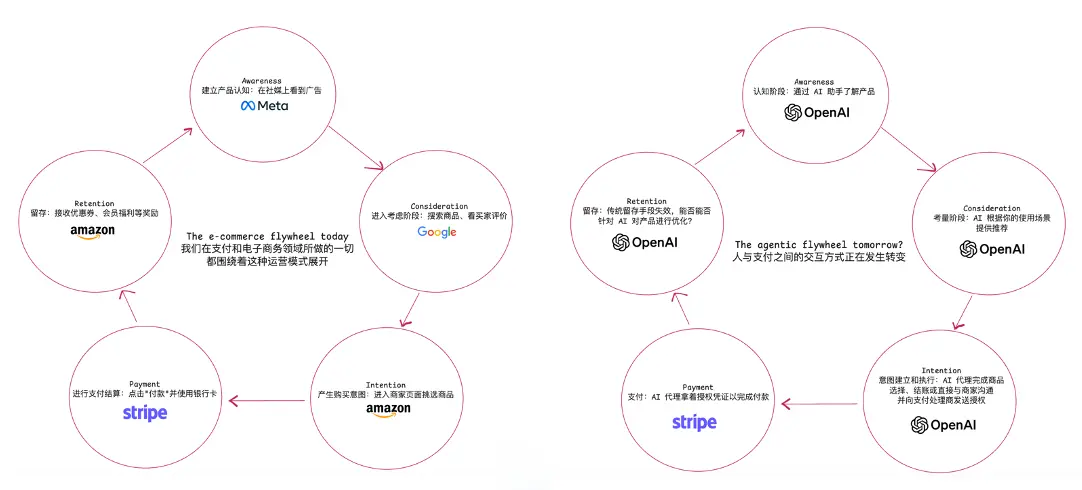

傳統在綫購物如同逛一座精心設計的虛擬超市:消費者親自浏覽貨架、比較商品、最終結賬,整個過程圍繞「主動探索」展開。商家的優化目標是讓這一流程絲滑無比,通過精美界面、精準推薦和快速支付減少用戶的任何猶豫。

現在,想象一個Agentic Commerce(智能體商務)的新世界:你無需逐一浏覽電商網站、比對性價比或手動下單,只需對AI助理說一句模糊的指令,例如「幫我買一雙適合跑步的鞋」。AI隨即啓動,搜索無數商家,篩選産品,分析價格、評價和物流,甚至考慮供應鏈的環保性。整個過程,你可能一次屏幕都沒觸碰,一次密碼也沒輸入。

關鍵轉變在於:用戶的角色從「執行者」變為「委託人」,商業行為的核心從「點擊流」(Click stream)升級為「意圖流」(Intent stream)。消費不再是一係列離散的選擇,而是一個對最終目標的整體授權(人類用戶可以直接對AI助理說:我要用地中海風格重新裝修我的房子,幫我選擇素材)

當商業決策從「結賬頁面」遷移到「意圖層」時,現有商業體係將面臨雪崩式沖擊。從市場營銷到用戶增長策略,這一切幾十年基於人類行為分析的傳統電商商業邏輯根基被AI智能體的理性決策顛覆:

• A/B測試: AI能在毫秒内對比數十個方案,耗時兩周測試按鈕圖標的顔色哪個更有轉化率變得毫無意義。

• 個性化推薦: 原有的所有基於人類浏覽歷史的推薦算法失效,推薦模型需要在AI決策邏輯的基礎上重構。

• 購物車挽回: AI決策裡不會有類似人類因為各種體驗或者其他主觀或客觀原因産生「猶豫」、「放棄」,購物車放棄率以及各種相應的優化策略將成為歷史(目前全球平均購物車放棄率是70%)

傳統營銷依賴的是「眼球經濟」:精美的圖片、煽情的視頻廣告、「限時搶購」的紅色按鈕,這些為了激發人類沖動消費的策略無不暗藏著商家針對人類行為心理學的心機。相比之下,AI不會有沖動,它是絕對理性的決策代理,它只關注API返回的數據是否清晰、參數是否完整,它會冷酷地比較産品規格、歷史價格、物流時效、用戶評價甚至供應鏈碳足迹,從此不會再有「用戶心智佔領」。

未來的Agentic Commerce營銷不再是制作吸睛廣告,而是打造「機器可讀的信任履歷」,「Product-Agent Fit」將取代「Product-Market Fit」。 你的産品能否被主流AI智能體生態(如MCP服務器、A2A協議)輕松索引、理解和推薦,將決定其市場存亡。

不過智能體快速帶著人類的委託目標進行推理決策並「産出意圖」向著最終目標:」商業行為完成」飛速前進之前,智能體會撞上一堵堅硬的牆停下來——傳統支付係統。

智能體可以完美地完成信息搜集、分析、決策,但當它走到商業閉環的最後一環的時候會撞上一堵堅硬的牆,這堵牆就是我們花了幾十年建立的完全為人類設計的金融支付體係。

整個現代支付和風控體係,本質上是一個「反自動化係統」。 它的核心設計哲學是:假定自動化等於欺詐。

思考一下我們現有支付流程中的每一個環節:

• 圖形驗證碼(CAPTCHA):用一個機器難以識別的問題,來證明你是「人類」。

• 短信驗證碼/雙因素認證(2FA):假定你有一個能接收短信的物理設備,並且能手動輸入驗證碼,這個行為對程序來說極其困難。

• 3D安全認證:它會強制跳轉到一個全新的銀行頁面,要求你輸入獨立的交易密碼,這徹底中斷了任何自動化的流程。

• 風控行為分析:高級的風控係統甚至會分析你的鼠標移動軌迹、打字速度、設備指紋等「人類特徵」來判斷交易的真實性。

所有這些「安全措施」,在Agentic Commerce時代都變成了「枷鎖」:種種相當於「你是人類嗎?」似的盤問阻擋了我們派出的自主智能體。

因此,支付的未來不再是一個「結賬頁面(Checkout Page)」,而必須是一個「協議 (Protocol)」。 這是一場關於信任和授權機制的革命。我們需要一套全新的數字憑證係統,讓用戶可以安全地向自己的AI智能體簽發一個具有明確範圍、時效和金額限制的「可編程授權」。

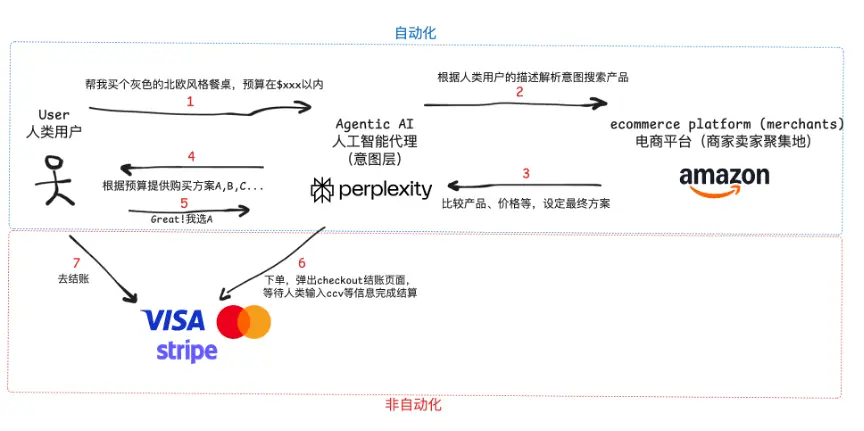

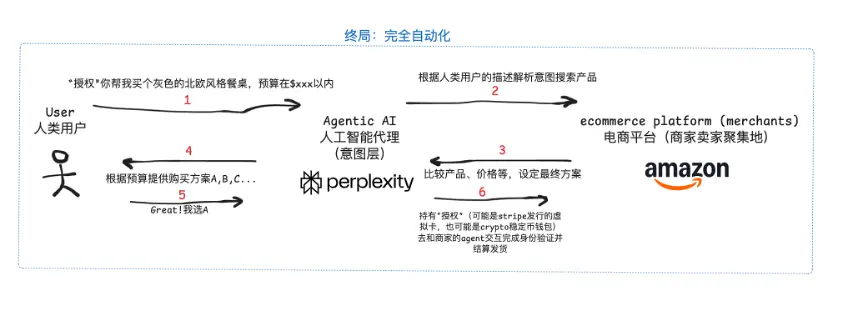

Agentic Payment就屬於這套協議,它屬於Agentic Commerce中的最終支付結算環節,AI 代理使用安全且高效的方法(如令牌化憑證)代表用戶執行交易。這確保支付過程無縫且安全,通常有用戶設定的限制和控制,以保持信任和安全性。Mastercard 的「Agentic Tokens」支持 AI 代理完成訂閱和定期支付,PayPal 的 Agent Toolkit 幫助 AI 代理處理支付流程,Visa, Stripe都有類似的工具。Stripe最近和Perplexity做的實驗就是這兩者的結合,用戶可以用Perplexity作為界面直接下指令為你的新家裝飾提出全方位的建議以及提供具體的産品,當用戶確認是自己喜歡的方案後agent直接使用stripe搭建好的agent支付後台完成自動化支付結算發貨。

相信看到這裡你已經能大概理解為什麼VISA、Mastercard等巨頭急於推出適配Agentic Commerce的相應支付解決方案的原因。因為他們都在賭誰是定義下一代「機器原生」的支付協議的遊戲規則制定者,這是一場掌握未來商業世界的底層基礎設施的賭局,而這場變革的終點,是讓支付回歸其本質——價值的無感流轉。

建造Agentic Payment係統的困境,並非簡單的技術實現,而是要解決源自範式轉移的根本性難題。

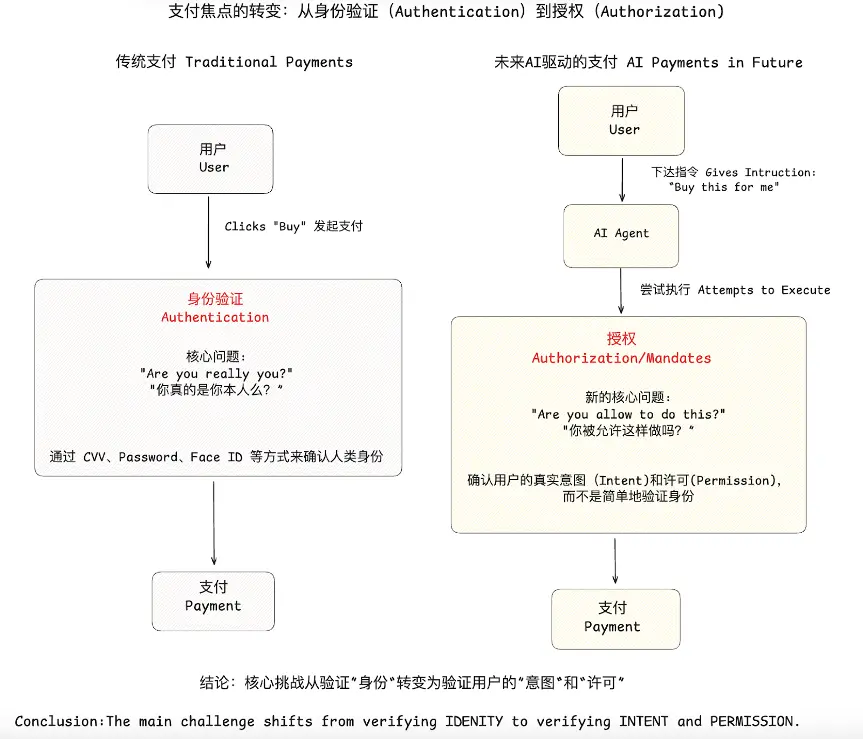

1. 「誰能做」:從傳統支付的身份驗證(Authentication)到Agentic Commerce代理授權(Authorization)的挑戰

在支付領域,談及終端用戶時,我們通常關注的是身份驗證而非授權。如果你在電商網站上點擊「購買」,你就是明確地給予了授權,很難有異議(因為你輸入了信用卡信息並明確點擊了按鈕),所以傳統支付的核心是圍繞「識人」建立的,它的靈魂拷問是:「我如何確認操作者是你本人?」———即身份驗證。

但在未來AI智能體驅動的商業時代,支付領域即將發生重要變化:授權正成為支付流程中的關鍵環節,而且這個關於授權的問題現在看來起來更復雜有意思,因為用戶授權的指令並不像傳統電商裡簡單的「點擊按鈕購買」場景那樣明確,人類用戶可以通過多種方式表達支付意圖。另一個復雜的點是,當一個支付請求發出時,我們究竟在授權給誰?是人類用戶還是智能體還是開發智能體的公司?

目前我們能想到的智能體支付場景裡關於授權的問題:

• 身份幽靈: 這個「交易請求者」應該被是終端人類用戶、AI模型、智能體應用開發者,還是運行它的服務器?我們缺乏一套為「機器」設計的、可驗證的身份標準,這可能導致每一個環節都是安全漏洞

• 授權邊界:如何將金融權限安全地委託給一個AI?授權的邊界(金額、時間、商家)如何被精確定義和嚴格執行,又如何確保授權本身不被篡改或濫用也是新的問題

• 責任歸屬:當智能體出錯或被惡意利用造成損失時,責任由誰承擔是非常tricky的問題。權責不明是大規模應用的最大障礙。

2. 「做什麼」:意圖驗證鴻溝 (The Intent Verification Gap)

意圖驗證問題其實是授權問題的衍生,LLM的概率性本質與金融的確定性要求存在天然矛盾。支付層雖不能修復AI的「幻覺」,但一個設計精良的金融係統必須能彌合AI輸出與用戶真實意圖之間的鴻溝。

• 從指令到意圖:傳統支付處理的是「支付指令」(Pay $50 to Merchant X),它假定這個指令是準確無誤的。而智能體支付需要處理的是「交易意圖」(「幫我買一杯中杯燕麥拿鐵」)。支付係統需要有能力將最終的支付指令與最初的自然語言意圖進行校驗。

• AI行為約束:我們需要的不是一個能讀懂AI思想的支付係統,而是一個擁有強大「護欄」的係統。它可以通過結構化數據、API層面的嚴格規則、甚至是智能合約邏輯,來約束AI的行為,確保其執行結果在用戶預設的「安全區」内。例如,一個只允許在星巴克消費不超過10美元的規則,就能有效防止AI「幻覺」導致的高額或錯誤交易。

3. 機器原生的資金託管和支付結算方式

前文已經提到傳統的支付係統天然具有「反自動化」基因,所有的為傳統GUI設計的安全措施在agentic commerce場景裡都會成為阻礙全自動化的枷鎖,因此我們需要一套全新的為機器原生設計的支付API和結算網絡,可能包括以下特質:

• 程序化友好 (Programmatic-First): 所有的交互都應通過結構化的API進行,而不是模擬人類在GUI上的點擊。

• 無摩擦結算 (Frictionless Settlement): 交易應能以接近零的延遲和成本完成,特別是對於支撐機器經濟至關重要的微交易。

• 數據可攜帶 (Data Portabilitity): 交易應能攜帶豐富的、結構化的元數據,用於自動化對賬、審計和構建更高級的金融服務,而不是像傳統支付那樣只有一個簡單的交易金額和商戶名。

面對上述挑戰,業界正在探索一條從「輔助」到「代理」再到「自主」的演進路徑。這三個階段清晰地展示了我們距離真正的智能體經濟還有多遠。

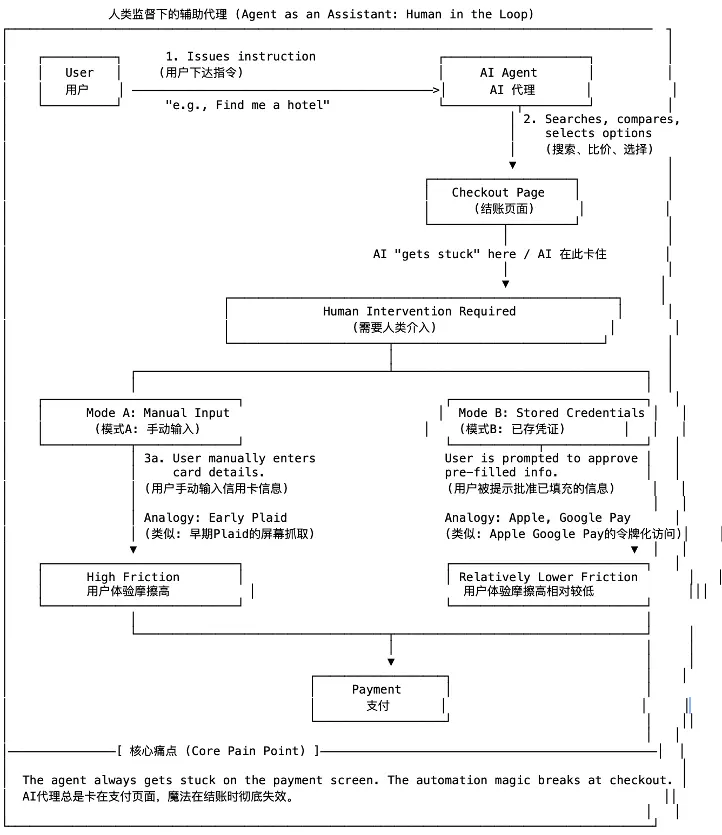

第一階段:人類監督下的輔助代理

這是當前最主流的模式,AI扮演的是一個高級的「自動填表工具」 負責所有繁瑣的前端工作,但在關鍵時刻「踩刹車」,把最終決定權交還給人類。

• 實現方式: 智能體可以完成搜索、比價、信息填寫等所有前端任務,但在最關鍵的支付環節「停下」,將控制權交還給人類。例如,它自動填好信用卡信息,但需要你手動輸入CVV碼;或者,它將你引導至PayPal或Stripe的登錄頁面,由你親自完成最終授權。

• 技術核心: 本質上是浏覽器自動化(模擬人類操作)或利用已存儲的憑證(如Apple Pay/Google Pay)進行預填充。

• 核心痛點: 體驗割裂的是最大痛點,智能體帶來的效率提升在最後一步戛然而止,並未實現真正的「端到端自動化」。

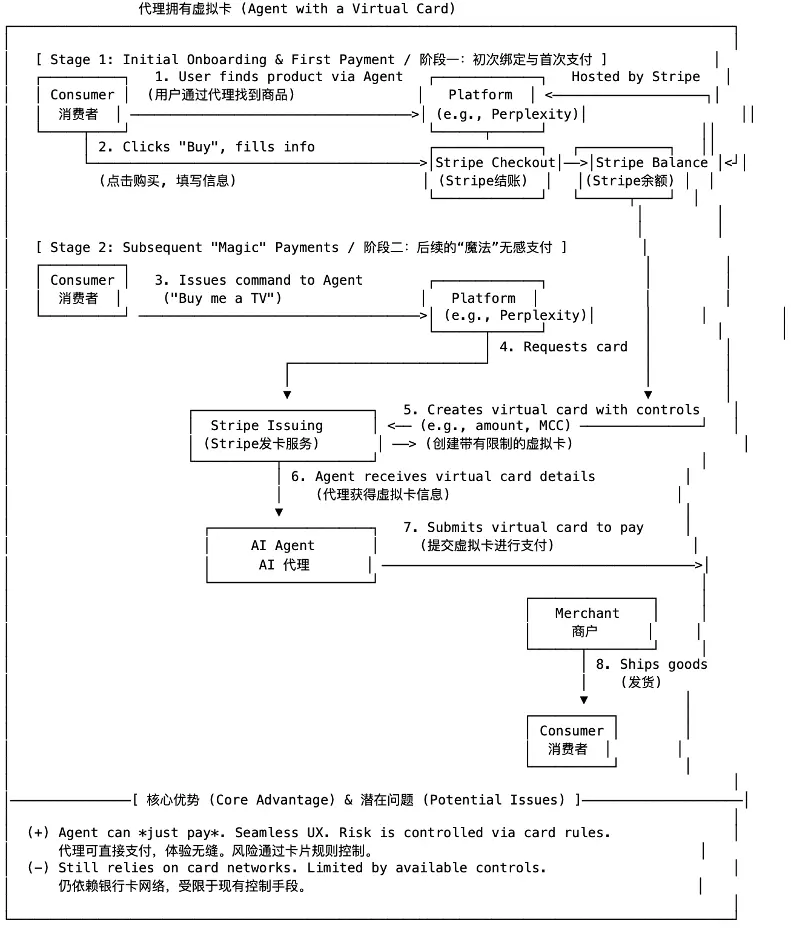

第二階段:授權範圍内的受控代理 (Agent as a Proxy)

這是Visa、Mastercard、Stripe等支付巨頭正在激烈爭奪的戰場。它們試圖為智能體打造一個「受控的數字錢包」,核心是虛擬卡(Virtual Cards)和專用支付API。用戶可以為自己的智能體生成一張或多張具有嚴格限制的虛擬卡。虛擬卡可以被設定單筆/總消費限額、指定可用商家類別(如只能用於支付機票)、設定有效期限等。

• 實現方式: 智能體通過專門的API(如Stripe的Order Intent API)調用這張虛擬卡來發起支付,全程基本無需用戶介入,Perplexity Pro與Stripe的合作就是典型案例。

• 技術核心: 將信任關係從「信任一個不確定的AI」轉變為「信任一個參數確定的、由發卡機構控制的支付工具」。這是一種巧妙的風險轉移。

• 核心痛點:我們覺得這是目前最適合大規模應用的方案因為接入信用卡係統的傳統商戶不需要做任何改變,用戶由於也不持有虛擬卡也對整套流程的變化沒有太多感知,但是當智能體商業裡更agentic原生的場景(比如B2B agentic business) 未來增長到另一個量級,這個方案的在授權信息的可編程性、銀行卡在信息數據量的限制性上都會成為發展掣肘。除此之外,有業内研究者提出類似Stripe虛擬卡的方案本質仍然依賴「手動輸入卡片信息」這套傳統係統,盡管可以靠屏幕抓取或無頭浏覽器自動化GUI交互等技術做一些變通讓它變得「無感化」,但是這些方式依然屬於技術和合規上風險較高的方案,另外Stripe的手續費結構也不太適合超微交易(有固定$0.35的交易費+2.5%的額外費用)

我們以Stripe和Perplexity今年推出的agentic commerce合作為例(用戶可以直接在Perplexity界面裡下達指令AI找商品並通過Stripe推出的相應agentic payment服務完成支付採購)

*注釋

• 階段一 (初次綁定): 用戶首次通過一個標準的 Stripe Checkout 流程,不僅完成購買,更重要的是將自己的支付信息和資金授權給了平台(結算到 Stripe Balance)。

• 階段二 (後續無感支付): 這是核心流程。當用戶再次下達指令時,平台(如Perplexity)不再打擾用戶,而是直接向 Stripe Issuing (Stripe發卡服務) 請求一張一次性的、帶有嚴格風控規則(金額、商戶類別等)的虛擬卡。

• Stripe在整個鏈路裡的角色:

○ Stripe Checkout: 作為初始入口,安全地捕獲用戶的支付信息和授權。

○ Stripe Balance: 作為平台的資金池,後續的虛擬卡支付都從這裡支出。

○ Stripe Issuing: 這是整個流程的「引擎」,按需生成受控的支付工具(虛擬卡),將一個不確定的AI行為轉換成一個確定性的、可控的支付事件。

• 商家驗證機制(商家怎麼驗證AI是用戶的AI):商家不直接驗證「AI是你」,而是依賴Stripe的後台驗證。Stripe檢查:虛擬卡是否有效(限額内,未過期);交易是否由授權平台發起;如果平台(如Perplexity Pro)被黑客入侵,Stripe的Webhook和限額控制可檢測異常,暫停交易。

第三階段:擁有原生錢包的自主經濟體 (Agent as an Economic Actor)

這是Agentic Commerce的終極形態,也是Crypto發揮核心作用的舞台。AI不再是人類賬戶的附庸,而是擁有自己獨立錢包和身份的原生數字經濟參與者。它能自主地參與到一個全新的、為機器設計的經濟網絡中。我們按照Fintech Brainfood抛出的磚「agents can live inside the stablecoin wallet」來假想一下這個技術方案:

• 實現方式:

○ 授權——規則治理/策略層(Policy Layer) :人類向智能合約進行授權

人類不直接和AI交互進行授權,授權的方式變成人類部署一個規則治理/策略的智能合約,這個合約裡會為AI的執行行為設定邊界(比如,當X、Y、Z這三個條件同時滿足時,該AI智能體才能動用這筆資金)

○ 核心保險箱(TEE等技術)

AI的決策大腦和AI的原生鏈上錢包私鑰被封裝在TEE這個硬件安全黑盒裡,外部世界無法訪問。TEE内部流程:AI大腦做出一個支付決策,它會在TEE内部將這個決策傳遞給錢包模塊,錢包模塊用内部的私鑰對交易進行簽名。

○ 交易執行&結算

經過簽名的交易從TEE中被廣播出去,發送到區塊鏈上或與其他AI代理(比如商家未來也會有自己的AI代理)進行交互。

在智能體商業領域,我們對這些項目進行對比時,可以發現它們各自在構建未來Agentic Payment基礎設施上選擇了不同的路徑和側重點。總的來說,這些創新主要圍繞三大核心問題展開:如何安全有效地進行授權(Authorization)、如何確保AI代理在用戶設定的邊界内行動、如何實現支付結算。以下是對Skyfire、Payman和Catena Labs這三個項目的簡要分析:

| Skyfire | Payman | Catena Labs | |

| Core problems to resolve | 授權問題 (Authorization) | 意圖驗證鴻溝 (Intent Verification Gap) | 授權問題 (Authorization) |

| Core abstraction | 可驗證的 AI 代理原生身份/便攜式憑證 | 使用人類自然語言保護代理金融操作/意圖解析、策略定義和評估 | 可組合、可加密驗證的商業身份和憑證 |

| Key Technical Differentation | 去中心化便攜式代理原生憑證和 ID | Payman 將大部分功能封裝在一個簡化的 payman.ask() 函數中,該函數在後台解析為對一係列特定 API 端點的調用,這些端點對應於查詢餘額、創建或列出收款人、檢索保單、發起付款和批準請求等操作。 | 深度整合 W3C 去中心化身份標準(DID 和 VC),用於身份和加密安全的支付收據。 |

| Primary Problem Solved | 代理對代理的授權問題 | 人類對代理的命令和控制(意圖驗證鴻溝問題) | 為整個代理經濟構建基礎的、開放標準的信任和交易層,解決身份和支付問題。 |

| Key Commerical Focus (high prority use cases) | 代理 B2B 業務。他們的第一個技術演示是買方代理使用 Skyfire 發現數據賣方(通過 MCP)並自主完成付款。 | AI智能發放人類薪資(自動支付員工工資)、自主報銷、多代理審批和小費、適用於應用程序的人工智能原生錢包、最終用戶 OAuth 訪問權限以管理其錢包。 | 提供受監管的「AI 原生金融機構」即服務,以及為社區構建可互操作的 B2B、小額支付和代理與人之間商務解決方案的開源代理商務工具包 (ACK)。 |

| Agent identity and verification | 身份:KYA 和支付令牌協議利用成熟的 Web 身份驗證開放標準(JWT 和 JWKS),通過非對稱加密來確保安全、可驗證和防篡改的 AI 代理身份和交易。 驗證:無狀態且可獨立驗證。 Skyfire 作為授權服務器,擁有頒發代理 ID (KYA/JWT) 給網絡代理的私鑰,任何其他人(如商家)都可以使用公鑰 (Pay/JWKS) 獨立進行驗證。 | 身份:Payman 作為授權服務器,通過標準 OAuth 2.0 協議管理和驗證所有 API 訪問。它不向代理頒發可獨立驗證的 ID(如 JWT)。相反,它向合法的應用程序或代理授予臨時的、不透明的訪問令牌。 驗證:有狀態且需要在綫驗證模型。像商家這樣的第三方無法獨立驗證此訪問令牌的真實性或權限。驗證權限完全由 Payman 的中央服務器掌握。 | 身份:基於 W3C 去中心化標識符(DID)的真正去中心化和自主權。權限和能力通過由多個不同機構(例如,所有者、金融監管機構、服務提供商)頒發的可驗證憑證(VC)進行傳達。 驗證:去中心化且可獨立驗證。依賴方通過加密檢查所提供 VC 上的數字簽名與發行人 DID 文檔中列出的公鑰,來驗證代理的身份和聲明。 |

| Fund Custody Model | Centralized & Custodial 他們目前更專注並革新的是機器之間的支付行為方式。所有餘額都由 Skyfire 的中央分類賬持有和管理。 | Centralized & Custodial 目前像 Skyfire 和 Stripe 一樣保持資金託管的中心化。所有餘額都由 Payman 的中央分類賬持有和管理。 | Flexible 支持託管(通過支付服務)和潛在的自託管模式,更Crypto-native |

| Core Advantage and uniqueness | Efficiency, low cost and programmability. 機器對機器的通信精簡,結算成本低。支持復雜的自動化業務邏輯,這與代理 B2B 業務用例的需求高度一致。 | Simplicity and developer experience. 其 ask() 函數抽象掉了巨大的復雜性,使開發人員可以極大地簡化在任何 AI 應用程序中使用自然語言添加強大的、受策略管理的金融功能。 | Architectural vision, openness, and modularity. 它為整個生態係統的構建提供了一個強大、面向未來且可組合的框架,促進真正的互操作性,而不是單一的專有解決方案。其對 DID/VC 的使用為信任創造了堅實的基礎。 |

| Fundraising | $9.5m total raise from Coinbase, Circle Ventures, a16z CSX etc in 2024 | $13m total raise from Visa, Circle, Coinbase etc | In 2024 a16z, Coinbase, Circle etc invested $18m |

Skyfire致力於為Agentic Commerce定義一套標準化的「授權」協議。團隊更加側重優先發力在未來B2B agentic的應用場景,他們發現在未來AI代理之間進行自主的B2B交易(如購買數據、API調用)時最大的障礙是缺乏一個可被廣泛驗證的、機器原生的身份。為此,Skyfire的核心産品是一套基於傳統成熟且開放的互聯網身份驗證標準JWT/JWKS 開發的機器原生的授權協議。這套協議大致的實現技術邏輯是:由Skyfire作為受信任的中心化機構,為所有在其網絡注冊的agent簽發一個加密的、有時效和範圍限制的「支付憑證」。這個憑證可以被任何第三方服務獨立、離綫地驗證,從而在不犧牲安全性的前提下,實現高效、低成本、可編程的機器對機器商業交互,以此為建立一個開放的agentic B2B網絡奠定基礎。

Payman與關注代理間協議的Skyfire不同,Payman選擇聚焦於解決「人對代理的指令與控制」這一更貼近agentic應用層的痛點,也就是我們在前文提到的意圖驗證鴻溝問題(Intent Verification Gap)。團隊清楚的看到隨著AI應用的爆發,開發者最迫切的需求不是一個全新的交易協議,而是一個能將復雜金融操作極度簡化、並能安全嵌入任何應用的「金融能力層」。Payman為此打造的核心産品是一個抽象函數payman.ask()和背後一套復雜金融意圖定義和金融交易能力,其大致的技術邏輯是:通過一個強大的自然語言接口,將意圖解析、策略執行、風險控制、銀行對接等所有「無聊的臟活累活」全部封裝起來,讓開發者能通過一行自然語言代碼,就為他們的AI助手或自動化工具賦予強大的金融能力。目前團隊主要提到的應用場景包括AI薪資、自動報銷、多代理審批等。

Catena Labs也主要側重在解決agentic commerce的授權問題,團隊致力於為agentic經濟體構建一個開放、合規且加密原生的信任與交易基礎設施。他們認為要徹底解決AI代理的「身份危機」和「交易壁壘」,不能僅依賴於中心化機構簽發的憑證,而必須回歸到更底層的、真正去中心化的身份標準。為此,Catena Labs的核心産品是一個名為Agent Commerce Kit (ACK)的開源協議框架(深度整合了W3C的去中心化標識符和可驗證憑證),裡面主要包含身份層(ACK-ID) 和支付層(ACK-Pay) 兩套標準。稍顯特別的是他們授權層的解決方案在授權發放的方案上更加去中心化而不是由單一機構來定義授權。

智能體商業將對過去二十年互聯網的商業基石——電商和搜索引擎廣告業帶來結構性的沖擊。我們需要一個新的理論框架來理解這場變革,可以稱之為「意圖層理論」(The Intent Layer Theory)。

過去,價值産生於兩個地方:發現的入口(如Google搜索)和交易的終點(如Amazon的結賬頁)。Ben Thompson的「聚合理論」 完美解釋了聚合了用戶(流量)的平台如何獲得了巨大的定價權力。而在智能體時代,價值的核心正在向更上遊轉移,從「發現」和「交易」轉移到「意圖的表達與執行」,這個新的定價權力中心就是「意圖層」——即用戶與其首選AI助手之間的交互界面,而原有30年建立在傳統的GUI(互聯網圖形用戶界面)上的所有商業邏輯和生産關係將被打破,一個全新的多層次的商業生態係統正在浮現。

擁有主流AI助手的公司如OpenAI等它們掌握了用戶意圖的入口,是新商業生態的「守門人」,關於它們的商業模式的分析市面上已經有不少討論,交易佣金/聯盟營銷 (Commission/Affiliate Model)、高級功能訂閱 (Subscription Model)、平台API即産品 (API-as-a-Product)是他們主要的商業化路徑,這塊不是本文的側重點就不再太多闡述。

對於銷售商品和提供服務的企業,競爭的焦點將從「運營用戶」轉向「服務機器」,這將直接導致消費者與品牌的直接聯係將被削弱,未來的忠誠度可能不再是針對某個電商平台或品牌,而是針對那個最懂自己的AI助手及其背後的公司。

• 從「UX優化」到「API (MCP) 優化」:商家競爭的焦點不再是網站的視覺設計或用戶體驗,而是其産品和服務的「AI可讀性」。你的商品數據是否結構化?API是否穩定、高效、文檔清晰?定價和庫存信息是否能被AI實時準確獲取?這些將成為新的護城河,商家需要將自身業務封裝成機器更容易讀的協議以便被AI智能體發現、比較和調用 (對MCP感興趣的朋友們已經在今年進行了諸多相關討論)。

• 按效果付費的「首選供應商」 (Pay-for-Performance Bidding): 商家不再是購買關鍵詞廣告,而是向意圖層平台付費,以成為特定領域(如「購買經濟艙機票」或「預定米其林餐廳」)的「首選供應商」或「認證供應商」。只有在AI助手採納其方案並産生實際銷售或有效綫索時,商家才需要付費。

• API優先的服務 (API-first Services): 企業可以將自身的核心業務能力(如物流、設計、内容創作、法律咨詢)封裝成標準的API,直接售賣給其他AI智能體調用,成為機器經濟中的一個「功能模塊」,按次或按需付費。

傳統商業鏈條裡已經構建「網絡效應」的公司的商業壁壘可能會被刺破,市場變得更加開放。更強的市場驅動力帶來商業定價模型的變化,更動態、靈活的定價模型會出現。智能體會需要清晰的成本收益信息來做決策,傳統商業世界裡的定價模型也會被改變。

在 Agentic Commerce 中,首要的挑戰在於交易發起前的授權與意圖驗證。一方面,係統必須解決「代理到代理」(Agent-to-Agent)的信任問題,即為AI智能體提供一套可驗證的數字身份,確保交互的合法性與安全性,像目前大部分agentic payment的公司都在側重解決這一方面的問題。這有可能會催生類似「AI身份認證即服務」的商業模式,服務商可以通過對AI身份憑證的發行與驗證進行收費,或提供企業級的AI身份管理平台來獲取訂閱收入。另一方面,係統需要彌合人類的模糊指令與機器可執行的金融操作之間的「意圖鴻溝」,將自然語言安全地轉化為精確的API調用。這催生了「金融能力即服務」(Financial-Capability-as-a-Service)的模式,服務商可以將此能力封裝成API或SDK,根據調用量或交易流水收費,或為特定場景(如AI自動報銷)提供解決方案。

除了授權和意圖驗證之外,最後一個挑戰在於構建一個真正為機器原生、支持自動化交易的支付結算與信任基礎設施。傳統金融軌道專為人類設計,在處理AI驅動的高頻、微額、可編程交易時面臨成本與效率瓶頸。在這方面各家的技術方案會有所不同(無論是虛擬卡方案還是支付API亦或是讓智能體擁有鏈上錢包),但是在商業模式上其商業邏輯可能趨於一致,核心都是圍繞著為自動化的價值流動提供動力和信任來收費 (交易流水分成、按次收費)。除此之外,提供增值服務有可能能增強護城河,例如提供可編程的、針對AI行為的動態風控策略、自動化的合規與審計工具,或是跨資産的流動性管理方案等。

如前文所述,美國各大支付公司巨頭都在部署更適配智能體的且不用大改已有金融設施的方案(我們把他們劃進了第二階段:授權範圍内的受控代理),最具代表的就是Stripe推出的虛擬卡方案Stripe Issuing,但是這些更像是middle ground的方案依然離end game完全自主的智能體支付有距離:

• 缺乏原生的支付API接口與人機交互設計: 目前沒有通過 API 調用進行支付的直接方式。虛擬卡雖然有潛力,但並未解決這一缺口。虛擬卡 API 支持虛擬卡的發行和管理,但仍然依賴於手動輸入卡片信息(如卡號、有效期、CVV)到商戶的支付界面。支付係統本質上是圍繞以人為中心的交互設計的,而非程序化執行。依賴屏幕抓取或無頭浏覽器(Headless Browser) 模擬人類操作在法律上比較模糊,且被業内質疑技術脆弱,所以這不僅是技術挑戰,也是合規性的挑戰

• 反自動化機制、防欺詐機制的普遍存在:目前大部分的網站仍然使用驗證碼等復雜的反機器人係統來防止自動化交互。這些機制使得代理或腳本難以完成交易,還是需要人工幹預才能繞過它們。同時,自動化交易經常被防欺詐算法標記,這可能導致支付被拒、賬戶被鎖定甚至被封。

• 人本位合規與責任歸屬模糊的合規挑戰: 幾十年來建立的商業流程和合規體係都基於人類的明確同意和責任承擔。每一次電子商務或自助 API 購買都通過為人類設計的圖形用戶界面進行,這意味著每個人都需要在銷售點手動接受購買,包括簽署條款和條件以及完成某些商業協議流程。自動化這些流程通常違反網站的服務條款。另外,傳統PCI合規下也不會喜歡將信用卡號碼(虛擬卡也是信用卡)保存在智能代理軟件的行為因為PCI對卡片數據的處理、存儲和傳輸都有一套嚴格的管理規定

綜上這些類似Stripe, Visa等傳統支付公司的方案的核心挑戰在於,傳統公司試圖將機器行為適配到為人類設計的框架中而未能從根本上提供「機器原生」的解決方案。

加密技術,特別是自託管錢包和公私鑰體係,為 Agentic Commerce 的核心挑戰提供了一套「機器原生」的解決方案。首先,它通過去中心化身份(DIDs)等開放標準,賦予了每個AI代理一個獨立、可驗證的數字身份,從根本上解決了傳統中心化係統中的「身份幽靈」問題。在此基礎上,授權不再依賴於剛性、不透明的後台規則,而是通過智能合約升級為一種可編程、精細且完全透明的機制。用戶可以為AI代理設置包含特定金額、商家類別、有效時間等多重條件的、無法被篡改的授權指令,這種控制粒度遠超傳統金融工具,極大地降低了信任風險。

當支付執行時,一個擁有鏈上錢包的AI代理能夠實現真正的自動化和無縫交易。它不再需要模擬人類行為去填寫信用卡信息,而是通過API直接與區塊鏈交互,這消除了傳統支付流程中的大量摩擦。由穩定幣驅動的低成本交易使得AI之間的高頻、小額支付在經濟上成為可能,這是傳統支付軌道難以企及的。更關鍵的是,在區塊鏈上,支付與結算是同步發生的原子性操作,這不僅消除了傳統金融中復雜的清算對賬流程,也為AI代理之間的實時經濟交互奠定了基礎。所有交易都被記錄在不可篡改的鏈上,形成了公開可查的審計軌迹,為事後追溯和爭議解決提供了前所未有的透明度與信任保障。

當AI代理被賦予掌管加密錢包的能力時,一係列深刻的技術和運營風險也隨之而來。最直接的威脅源於對AI係統本身的攻擊,例如AI代理或其運行環境被篡改,甚至其管理的私鑰被直接盜取。應對這一挑戰的核心思路是避免讓AI代理直接保管完整的私鑰,轉而採用如MPC、TEE等技術,將密鑰管理和交易授權進行分佈式或程序化控制,從而消除單點風險。此外,攻擊也可能發生在交互鏈條的其他環節,比如用戶的授權意圖在傳遞過程中被篡改,或用戶本人用於授權的錢包被盜。因此,建立強大的意圖驗證機制、在關鍵操作時引入多因素認證對構建端到端的安全防護至關重要。

除了技術安全挑戰,一個更根本的障礙來自於法律與監管的模糊性。當前為人類行為主體設計的法律框架,難以界定AI代理的法律地位,從而造成了「責任真空」。當一個智能合約出現漏洞,或AI代理因「幻覺」做出錯誤決策導致資産損失時,責任歸屬(是用戶、AI開發者還是平台方)便成了一個棘手的難題。要實現大規模應用,Crypto的鏈上透明和交易可追溯性為此提供了堅實的數據基礎,但是行業必須與監管機構緊密合作,共同探索適應「機器對機器」經濟的新型法律和合規框架。

如果從第一性原理出發,創造一個擁有主權的經濟代理需要什麼?

• 一個主權身份:一個它自己擁有和控制的身份,而非由中心化平台簽發和撤銷的身份。這就是DIDs提供的。

• 一個主權錢包:無需中介許可即可持有和轉移價值的能力。這就是公私鑰密碼學和自託管錢包提供的。

• 一套主權規則:在一套透明、不可侵犯、且可編程執行的規則下運作的能力。這就是智能合約提供的。

基於上述的推演,我們可以對未來做出預測:

未來3-5年:以Stripe、Visa等為首的方案將主導早期市場。

以Stripe、Visa為代表的「受控代理」方案(如虛擬卡)將會在短期内獲得成功。原因很簡單:它們擁有無與倫比的向後兼容性,AI代理可以立即開始與全球數百萬已經接受信用卡的商戶進行交易,無需等待生態係統的另一端進行任何改造。這解決了早期市場「雞生蛋」的難題,能最快地將AI的執行力轉化為商業價值,對於大多數追求快速落地的應用開發者而言,這是一個阻力最小、見效最快的選擇,但可能這只會是一個早期教育市場為迎接機器經濟新的商業範式到來之前的過渡期。

5年以上:機器經濟原生方案的價值將凸顯並迎來轉折點。

Skyfire針對B2B場景裡公司A的agent向公司B的agent採購數據服務的業務演示

隨著Agentic Commerce的規模呈指數級增長,第二階段方案的「核心痛點」——即對傳統卡網絡的依賴將會變得越來越無法忍受,無法適配新agentic原生經濟(B2B agentic, A2A) 的諸多限制將凸顯:缺乏編程能力的授權係統(我們前面花了長篇來論述授權問題有多重要)、難以構建支撐足夠的身份信息且可攜帶的agentic ID、高昂的交易費用(特別是對於數以萬億計的微交易)、緩慢的跨國結算,將成為整個智能體經濟發展的巨大阻力。屆時,市場的目光將自然而然地轉向更加自然貼合機器原生經濟的替代方案。Crypto提供的基礎設施——穩定幣、智能合約、去中心化身份、可驗證憑證不再僅僅是一個「更好的支付渠道」,而是唯一能夠為真正的自主經濟體提供其所必需的「主權」的技術範式。

Reference:

https://www.circle.com/blog/how-to-build-a-payments-app-with-instant-low-cost-payouts-using-ai-and-usdc

https://medium.com/@brewer.maria/when-machines-pay-machines-the-era-of-agentic-payments-has-arrived-18ce7271d53d

https://www.fintechbrainfood.com/p/four-models-agentic-payments

https://www.fintechbrainfood.com/p/the-checkout-page-is-dead

https://blog.crossmint.com/monetize-ai-agents/?ref=agentic-finance

https://www.qedinvestors.com/blog/ai-agents-and-the-future-of-agentic-payments

https://nekuda.substack.com/p/why-ai-agents-break-the-old-rules

https://nekuda.substack.com/p/why-agent-payments-is-the-next-big

https://www.circle.com/blog/how-to-build-a-payments-app-with-instant-low-cost-payouts-using-ai-and-usdc

https://catenalabs.com/blog/ai-and-money-why-legacy-financial-systems-fail-for-ai-agents

https://skyfire.xyz/a-new-payments-layer-for-ai-agents/

https://docs.paymanai.com/getting-started/ask

https://ai-2027.com/

https://github.com/skyfire-xyz/skyfire-solutions-demo

https://stratechery.com/aggregation-theory/

https://a16z.com/a-deep-dive-into-mcp-and-the-future-of-ai-tooling/

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)