誰在收割千億 IPO 紅利?Hyperliquid 如何打破華爾街套利黑箱

日期:2025年7月23日 下午3:01作者:Techub News 精選 撰文:John Wang 編譯:Yangz,Techub News 數十年來,首次公開募股(IPO)一直是合法化的搶跑行為。 投行刻意將發行價壓低 20% 至 40%,低價配售給機構投資者,通過人為制造稀缺性確保其長期客戶在上市首日穩獲暴利。當散戶終於獲準入場時,套利空間早已消失殆盡。企業之所以延續這套體係,並非因其高效,只因這是默認選項。 自 2020 年以來,這個利益集團已侵吞逾千億美元本應屬於真正價值創造者的財富,包括創始人、員工和散戶。Hyperliquid 推出的 HIP-3 和 Hyperps,通過「Pre-IPO 永續合約」為傳統金融的資本形成機制提供了根本性的變革方案。這些工具允許投資者在 IPO 前數月就對非上市公司進行期貨交易,實現了前置的價格透明度和連續價格發現。此舉打破了投行長期把持的結構性抑價機制,為散戶打開了曾經專屬機構内部人士的獲利機會。 套利邏輯簡單明了,IPO 在機構配售價與真實市場出清價之間制造價差,而 Hyperps 將這個價差公開化、可交易化。

為何 IPO 騙局能長期存在?

根源在於缺乏透明、流動的上市前價格發現市場。 選擇高盛意味著獲得信用背書,打破常規則可能失去未來的交易機會、分析師覆蓋和指數納入資格。因此企業寧願向投行支付高達募資額 7% 的承銷費,配合其舉行閉門路演,收集機構盟友的報價,通過口頭承諾確定發行價。散戶被排除在這套原始簿記體係之外,只能在開盤日以高昂溢價接盤。這是披著合法外衣的盜竊,受過時法規及聲譽遊戲的保護,由被美化的中間商主導。 加密貨幣世界的租金榨取遊戲表現為 VC 搶佔私募輪份額、中心化交易所收取天價上幣費、做市商在代幣生成時收割散戶。傳統金融如出一轍,只是玩家換成了投行、對沖基金、納斯達克和 Citadel,而規模放也大了百倍。

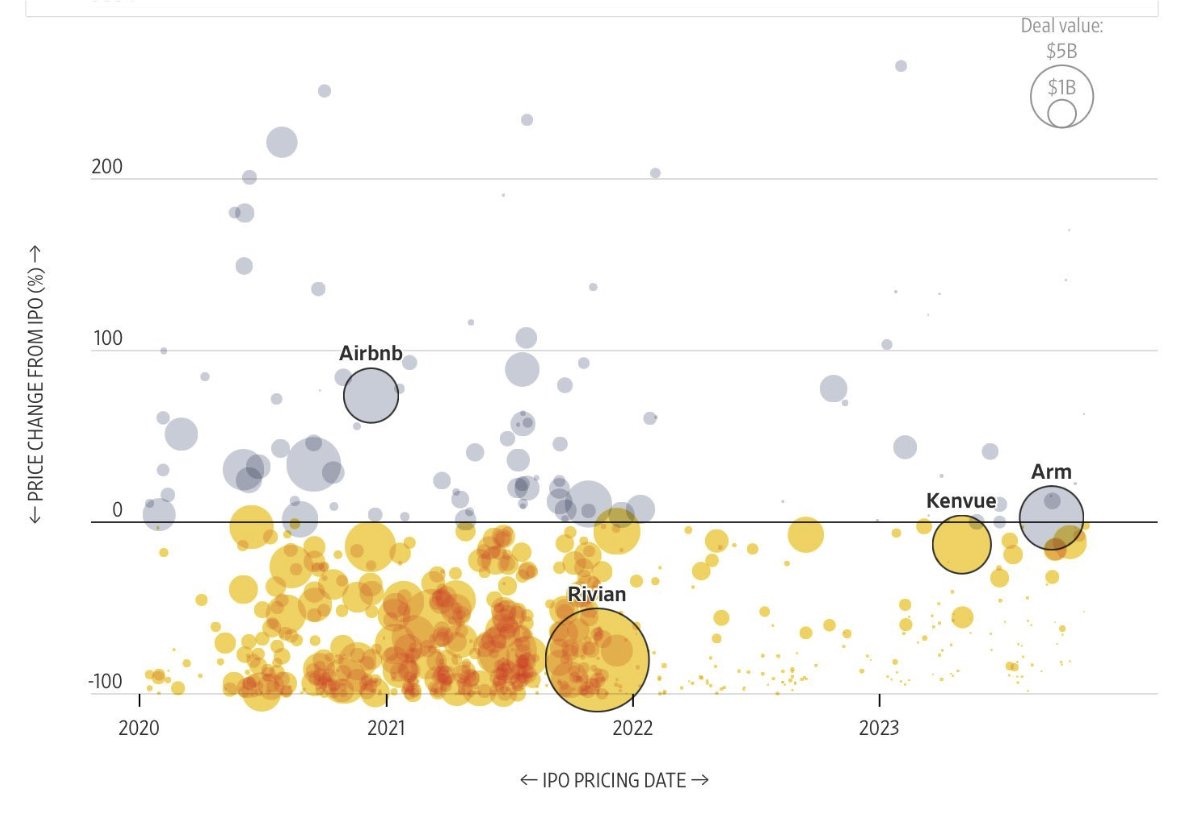

2020 年以來 80% 的 IPO 現價低於發行價,散戶在上市首日以高價接盤淪為退出流動性。

典型案例: - DoorDash 首日暴漲 85% = 34 億美元被抽走

- Airbnb 首日暴漲 112% = 35 億美元被抽走

- 僅 2021 年全年 = 超 500 億美元被累計抽走

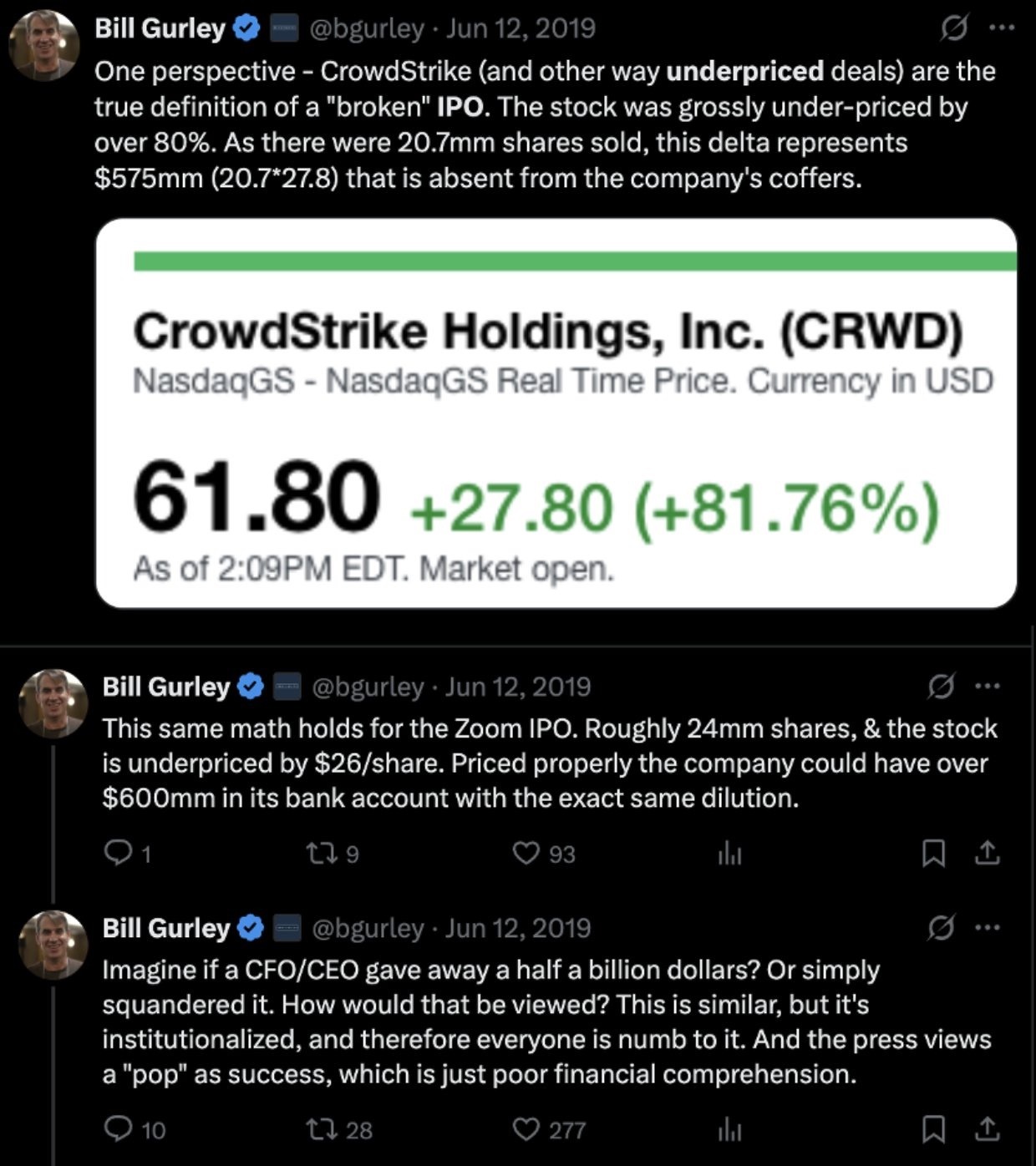

Benchmark 合夥人 Bill Gurley 曾揭露這套 IPO 騙局的腐朽與頑固。 但如果我們能打破這個體係呢?Hyperliquid 應運而生。 通過 HIP-3(無需許可的永續合約)和 Hyperps,任何人都能在 IPO 前數月交易非上市公司估值。散戶可以直接參與 Stripe、SpaceX 或 OpenAI 等企業的價格發現,而不是淪為旁觀者。

什麼是 Hyperp?

它並非普通永續合約,而是更接近預測市場的新型衍生品:

- 無預言機定價(無需現貨市場支撐)

- 24 小時連續交易市場

- IPO 後自動轉為標準永續合約

- 通過指數級時間加權定價機制(資金費率、錨定價格、預言機上限等)降低操縱風險

近期 PUMP 的上市前 Hyperp 交易證明,自由、公開的價格發現機制能夠迅速打破信息不對稱,並通過透明的市場加速價格發現過程。當市場提前亮出底牌,内部人士的優勢便蕩然無存,可套利空間在透明化瞬間灰飛煙滅。

PUMP 的 ICO 發行估值為 40 億美元,但 Hyperliquid 預上市 Hyperp 交易在 TGE 前已飙升至 70 億美元。而這明牌了交易套路,引發眾人跟風,致使超額收益蒸發。 投行刻意維持信息不對稱,並把持 IPO 配額,以維持自身優勢。而 Pre-IPO Hyperps 正是資本市場基礎設施進化的下一站,直指傳統 IPO 體係竭力維護的掠奪性機制。 其革命性在於:

- 透明的訂單流揭示了供需實際平衡的點。

- 當 Hyperps 的交易價格達到私募輪的 2-3 倍時,投行若在 IPO 時定價過低,將顯得缺乏專業能力。

這打破了公私市場的人為割裂,終結了封閉式的稀缺性遊戲。資本在流動性光譜中持續流動,散戶獲得早期參與機會,價格發現轉向公開化,投機行為在全球範圍内跨越國界實現民主化。 目前,衍生品已佔據公開市場 60-85% 的價格發現功能,但為何不能同樣作用於私募市場? 答案是存在風險。然而,雖然存在監管機構的抵制,且加密原生用戶帶來的薄弱流動性也無法産生完美的價格發現,但發展方向是明確的。別了,裙帶資本主義。自由市場萬歲。Hyperliquid。

結論

這不僅是為了終結 IPO 的財富掠奪,更是為了創建全新的開放市場——讓散戶提前分享成長紅利,使投機民主化,讓價格發現在陽光下進行,而不是藏匿於不透明的分配遊戲背後。 這些創新為歷來被内部人士壟斷的市場帶來了持續的價格發現機制、透明度以及全球參與機會,有望終結每年從企業流向特權機構的數百億美元財富轉移。 問題不在於 Pre-IPO 衍生品是否會興起,而在於監管機構和市場參與者能以多快的速度構建相應基礎設施,在管控風險的同時獲取這些創新帶來的收益。

内容來源:TECHUB NEWS