7月15日,國家統計局發佈2025H1/Q2國内生産總值數據。初步核算,2025H1國内生産總值660536億元,按不變價格核算,同比增長5.3%;按單季度口徑來看,2025Q2國内生産總值同比增長5.2%,環比增長1.1%。總體來看,上半年經濟運行總體平穩、穩中向好,新動能成長壯大,高質量發展取得新進展,社會大局保持穩定。

2025H1/Q2 GDP增速略高於全年5%的目標,明確釋放經濟企穩向上信號,對代表A股核心優質資産的中證A500指數構成實質性提振。一方面,堅實的基本面支撐盈利增長預期;另一方面,GDP增速好於預期,有效增強了增長可持續性的信心,推動市場風險偏好修復,打開估值上行空間。

事件:7月15日國家統計局公佈2025H1/Q2國内生産總值數據,略高於政府制定的全年目標

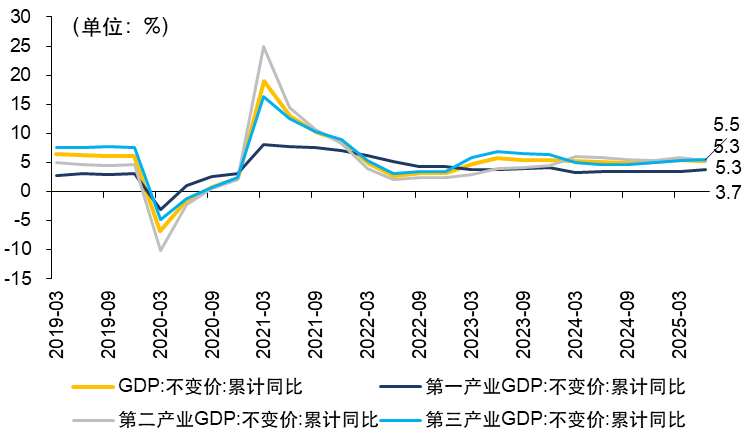

7月15日,國家統計局發佈上半年國内生産總值數據。初步核算,2025H1國内生産總值660536億元,按不變價格計算,同比增長5.3%。分産業看,第一産業增加值31172億元,同比增長3.7%;其中,全國夏糧總量同比下降0.1%,豬牛羊禽肉類産量同比增長2.7%。第二産業增加值239050億元,增長5.3%;其中,規模以上工業增加值同比增長6.4%。第三産業增加值390314億元,增長5.5%;其中,信息傳輸、軟件和信息技術服務業,租賃和商務服務業,交通運輸、倉儲和郵政業,批發和零售業增加值分別增長11.1%、9.6%、6.4%與5.9%。

圖:2025H1中國實際GDP同比增長5.5%,其中第一/二/三産業同比增長3.7%/5.3%/5.5%

數據來源:Wind,截至2025年7月

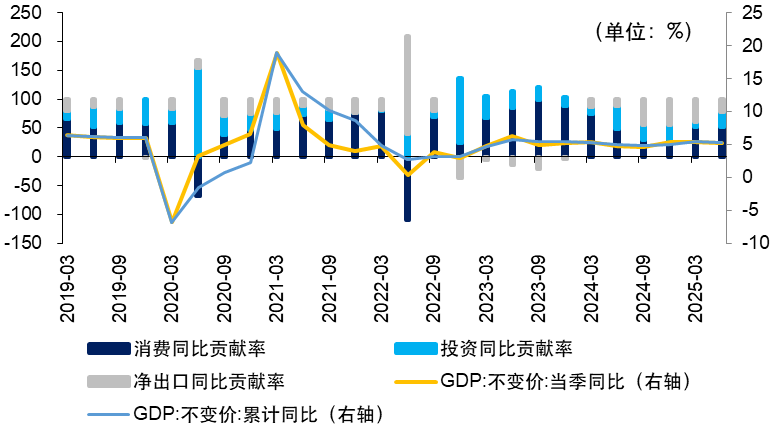

按單季度看,2025Q2國内生産總值同比增長5.2%,環比增長1.1%。分三駕馬車對GDP的拉動來看,消費對GDP當季同比的拉動為2.7%,同比貢獻率為52.3%;投資對GDP當季同比的拉動為1.3%,同比貢獻率為24.7%;淨出口對GDP當季同比的拉動為1.2%,同比貢獻率為23.0%。總的來看,上半年國内生産總值同比增速略高於政府制定的全年5%增速目標,經濟運行延續穩中向好發展態勢,展現出強大韌性和活力。

圖:2025Q2中國實際GDP同比增長5.2%,其中消費/投資/淨出口分別貢獻52.3%/24.7%/23.0%

數據來源:Wind,截至2025年7月15日。

指數映射:宏觀經濟企穩向上,提升中證A500指數盈利與估值

穩中向好的經濟發展態勢對中證A500指數構成實質性利好,其核心傳導路徑在於對企業盈利基本面和市場估值的雙重提振。

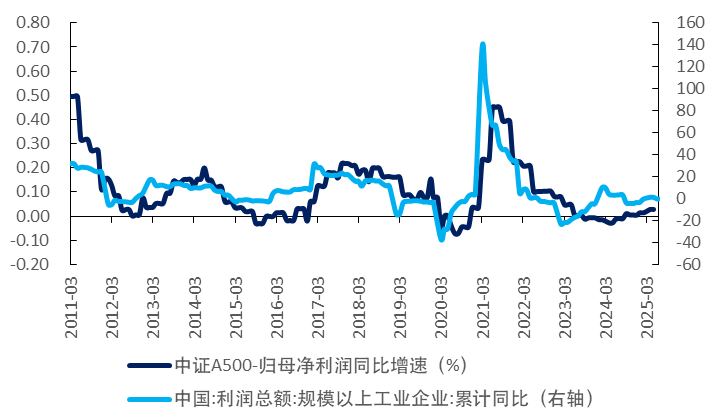

圖:工業企業利潤與中證A500歸母淨利潤增速企穩回升

數據來源:Wind,截至2025年6月30日。

盈利驅動方面,宏觀向好的增長動能自上而下傳導至中觀行業與微觀企業的盈利獲益。宏觀層面,GDP增速的超目標兌現,直接映射為宏觀需求側的擴張彈性和經濟總體活躍度的提升。這一增長動能已在中觀層面得到關鍵佐證,規模以上工業企業利潤在同期表現出改善態勢,其積極變化與GDP增長形成有力呼應。聚焦至微觀的中證A500指數成分股,其構成深度嵌入國民經濟脈絡,主要體現在與經濟周期高度相關的産業領域。這意味著國民經濟總量的擴張將傳導至企業訂單量與營收規模的持續向好,進一步鞏固微觀企業的盈利能力。

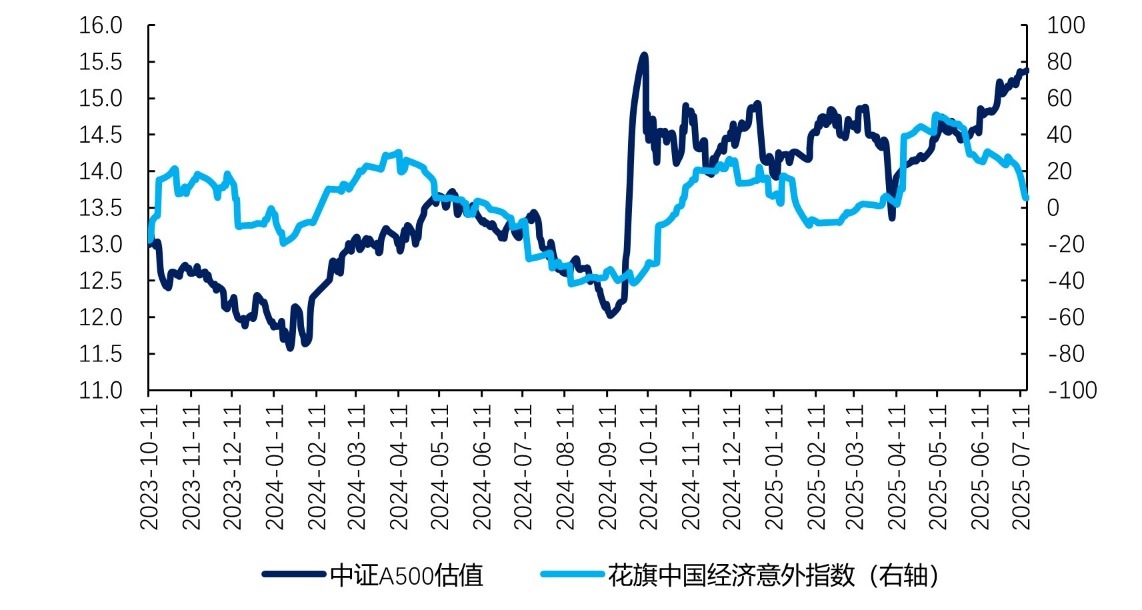

圖:2025年4月以來花旗中國經濟意外指數攀升,近期雖回落但仍處於高位,中證A500估值有望不斷提升

數據來源:Wind,截至2025年7月15日。

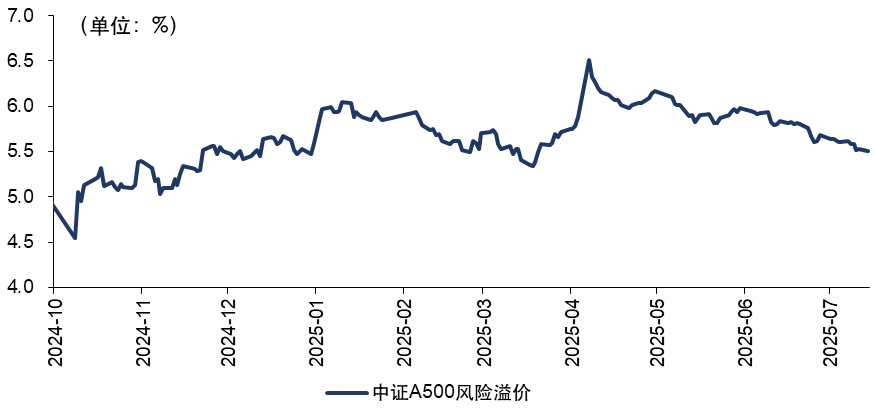

估值重構方面,超預期的宏觀經濟增長數據有望提升A500估值水平。花旗中國經濟意外指數處於歷史高位,表明國内實際GDP增長不僅超出政府制定的全年目標,也超出市場此前的普遍預期。超預期的經濟表現有效緩解市場參與者對經濟增長不確定性的深度擔憂,提振市場信心,投資者的整體風險偏好隨之出現回升。因此我們預計過去因宏觀經濟不確定性而不斷提升的股權風險溢價將有所回落,定價分母端有望下行,為A500指數打開估值修復的上行空間。

圖:2025年4月以來中證A500風險溢價不斷回落

數據來源:Wind,截至2025年7月15日。

A500ETF易方達(159361)跟蹤中證A500指數,聚焦中國核心資産。中證A500指數在電子、電力設備、醫藥生物、計算機等行業權重更大,成長屬性較強,實現了「核心資産」與「新質生産力」的雙輪驅動。A500ETF易方達(159361)管理費率為0.15%,託管費率為0.05%,綜合費率為0.2%,較低的費率能夠有效為投資者降低成本支出。歡迎投資者關注A500ETF易方達(159361)。場外聯接(A類:022459;C類:022460;Y類:022930)

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)