2024 年特朗普當選美國總統對於全球加密行業是一個標誌性的事件,其原因在於加密貨幣友好政策是其核心執政理念之一。隨之而來的是比特幣國家儲備、穩定幣法案、Circle 成為穩定幣第一股等一係列的利好政策。加密貨幣行業逐漸走向合規化,擁抱監管。

與此同時,許多上市公司開始借鑒 Strategy 作為 BTC 囤幣商的成功模式。全球上市公司數量數以萬計,大量上市公司的市值已經嚴重萎縮,流動性極度匮乏。通過做囤幣商,很多殼公司可以獲得新的融資,補充其流動性。以至於一些與加密貨幣或金融無關的公司也加入了囤幣商的行列,例如美國豪華汽車改裝商 ECD 通過股權融資的方式,獲得 5 億美元,成為了比特幣的囤幣商之一。

然而,近期上市公司對於囤幣的選擇面越來越大,加密貨幣 Top100 中的眾多加密貨幣都被列為上市公司的備選。事實上,很多項目的代幣並不適合長期持有。而且很多代幣相對中心化,創始團隊有比較大的決策權,囤幣商在其中難以扮演更大的角色。本文將詳細討論囤幣商與加密貨幣的二元關係,以及有關去中心化命題的思考。

毫無疑問,上市公司選擇融資購買加密貨幣的首要訴求在於市值管理。根據 Coingecko 數據統計,目前持有 BTC 的上市公司已達到 34 家。同時,有多家公司管理層在 2025 年主動將公司轉型為 ETH、SOL、HYPE 等加密貨幣的囤幣商,以模仿 Strategy 的成功路徑。事實上,這一策略也的確為上市公司股價帶來了顯著增長。

Sharplink (NASDAQ:SBET) 公司此前的主營業務是體育博彩,2025 年 5 月公司宣佈完成約 4.25 億美元的私募融資,並將大舉購入 ETH 作為其主要財庫儲備資産。該公司股票價格在 10 天時間内從 2.97 美元上漲至 124 美元,增幅超過驚人的 40 倍。區塊鏈早期項目投資公司 Cypherpunk Holdings 在 2024 年 9 月更名為 SOL Strategies (CYFRF),從名字上可以看出該公司是 Solana 版的 Strategy。該公司股價在 3 個月的時間内由 0.08 美元上漲至 4.24 美元,漲幅超過 50 倍【1】。

表一:歐美上市公司購買加密貨幣

大量的上市公司將轉型為囤幣商當成提振股價的靈丹妙藥,購買的加密資産也由 BTC 擴展到 SOL、HYPE、BNB。事實上,很多公司買幣是一種跟風的行為,管理層並不足夠理解加密貨幣,對於買幣也缺乏長期的戰略規劃。本章將站在上市公司的角度,根據其不同的需求,挑選出適合購買的加密貨幣。

最初公眾對於上市公司持幣這類事件産生普世認知,是 2020 年 Strategy 公司一次性購入超過 20,000 枚 BTC,公司首席執行官 Michael Saylor 宣稱未來只會買入 BTC 且永遠不會賣出 BTC。正逢 2020 年至 2021 年的 BTC 牛市,Strategy 公司的知名度不斷曝光,購買加密貨幣讓上市公司鹹魚翻身也成為資本市場運作的一個經典案例。

Bitcoin 是 PoW(工作量即證明)的代表公鏈,其機制在於通過 CPU、GPU、ASIC 等芯片的算力,在礦池中不斷進行哈希碰撞,最終完成區塊鏈的出塊以獲得 BTC 獎勵。Strategy 買入 BTC 之前,比特幣礦企如 Marathon,Riot,Cleanspark 等公司由於主營業務即為通過礦機挖出 BTC,因此這類公司的資産負債表上都有部分尚未出售的加密貨幣資産。

對於上市公司而言,BTC 這類 PoW 公鏈資産的問題與黃金類似,在買入後僅能作為戰略儲備,卻難以通過其它方式實現「錢生錢」。PoS 公鏈則為代幣本身賦予更多權重,PoS 公鏈交易的獲批需要節點出塊,而成為節點則需要質押一定數量的治理代幣,Ethereum 網絡節點的代幣質押數量為固定 32 ETH,Solana 網絡節點則沒有質押數量的限制。治理代幣的持有者可以分享一定比例的交易 Gas 費作為獎勵(不同公鏈的分成機制不同)。

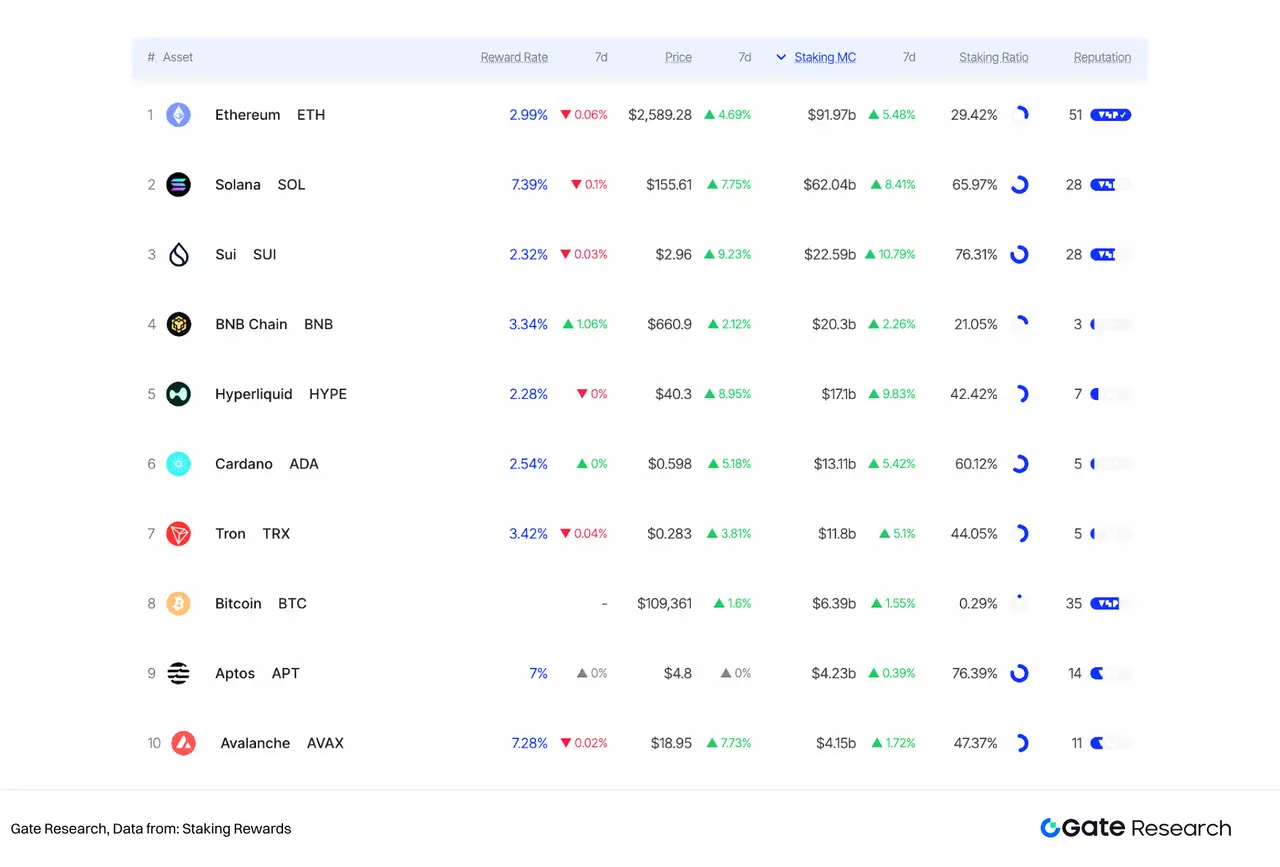

圖一:Staking Rewards 統計的主流加密貨幣的質押收益率

對於依賴債務融資的上市公司而言,通過持有 PoS 公鏈的治理代幣,並將代幣質押,可以獲得 2% 至 7% 的年化收益【2】。這部分收益或能覆蓋公司的債務融資成本。即便公司業績下滑,持有 PoS 公鏈代幣的公司也無需擔心利息償還的問題。

相比 Strategy 針對 BTC 的「Buy and Hold」 策略,上市公司篩選並購買 PoS 公鏈的治理代幣是一個更加復雜的係統化工程。部分上市公司可能會更加傾向購買價格波動率更大的加密貨幣;部分上市公司則可能傾向於購買去中心化程度較高的加密貨幣;也有一部分上市公司無法完成自建節點,因此需要購買擁有成熟的流動性質押平台的加密貨幣。下表將從多個維度總結各類代幣的特徵,對於計劃購買加密貨幣的上市公司而言,是一份全面的參考【3】。

表二:PoS 公鏈代幣核心信息

備注:數據截止至 2025 年 7 月 3 日

質押收益率可以類比為股票分紅率。從上市公司的需求出發,成為 PoS 代幣囤幣商的需求主要分為三類:(1)獲得高質押收益,覆蓋融資成本的同時有正向現金流入賬。(2)獲得高資産增值,推動股票價格增長。(3)在生態中佔據核心位置,圍繞公鏈生態戰略佈局。下文將根據上市公司的不同目標篩選出合適的標的。

1.2.1 追求質押高收益:SOL 質押收益率高,公鏈交易量穩定

對於增發股票或債券成本較高的上市公司而言,高質押收益率的加密貨幣具備較強的吸引力。根據 Staking Rewards 數據,Polkadot、Cosmos、Celestia 等公鏈的 7 日年化回報率均超過 10%。但這些加密貨幣資産由於自身的高通脹率,價格的保值能力非常弱。上述 3 類加密資産在近 1 年分別下跌 42%、36%、71%【4】。質押收益無法覆蓋幣價的下跌。對於上市公司而言並不是最優的選擇。

相較之下,SOL 在擁有較高質押收益率的同時,代幣價格近 2 年均保持上漲勢頭,近 2 年幣價的最大回撤為 52%,穩定性較強 。在 Solana 的質押收益模型中,節點質押收益率=(區塊鏈獎勵+MEV 收入+Tips 收入)/總質押量。

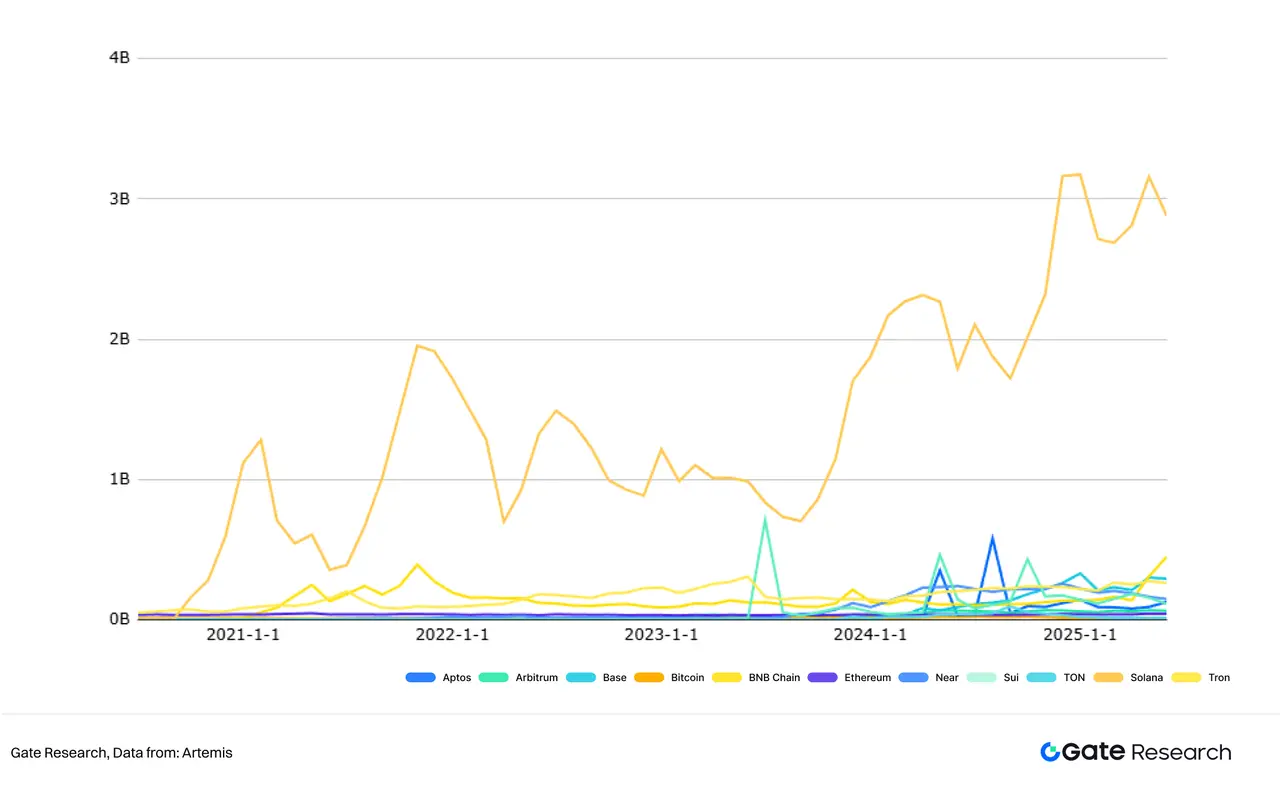

公式的分子與分母兩端,分子部分的區塊鏈獎勵佔比最高,而區塊鏈獎勵的多少與公鏈的交易量相關。Solana 公鏈的交易量在近 5 年保持高速增長,6 月份 Solana 的月交易量為 29.7 億筆。分母端,目前 SOL 的質押率已達到 65% 以上,因此不會出現大量 SOL 加入質押節點而導致收益率下降的情況出現。綜合來看,Solana 網絡節點質押 7% 的獎勵相對穩定。【5】

圖二:主要公鏈近 5 年每月交易量

從上市公司的角度看,通過定向增發或債券融資成為 SOL 囤幣商並通過節點質押的方式獲得正向資金流的商業模型中,相對困難的步驟是自建節點。Solana 網絡節點需要性能較高的服務器作為硬件支撐,最低的配置為 64 核處理器、256G 内存以及 1T 硬盤。此外,成為網絡節點還需要高速度的網絡帶寬提供支持。軟件方面,成為 Solana 節點需要下載 Git、Rust、Docker,配置節點需要一定的代碼知識。

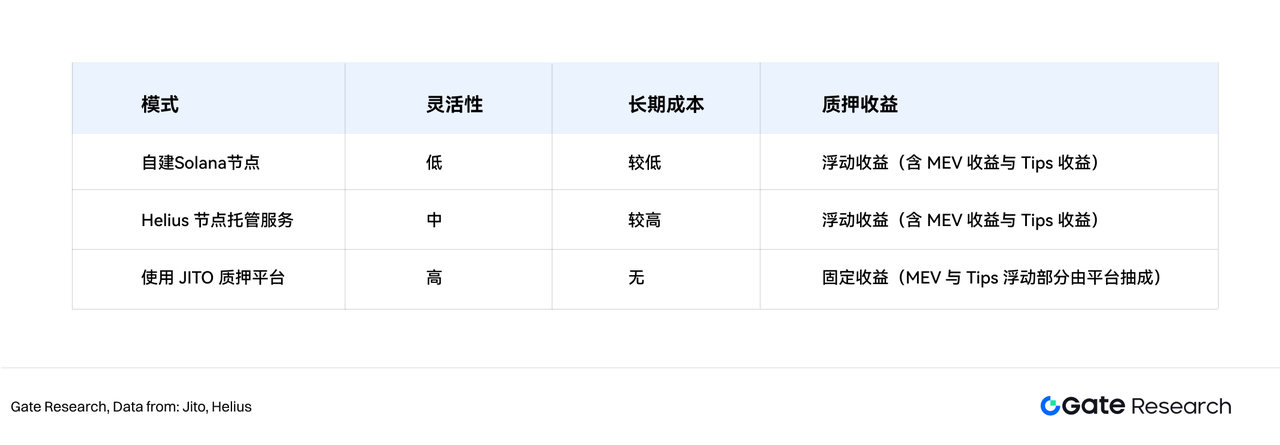

由此可見,上市公司如果自建 Solana 網絡節點,需要較高的技術門檻。公司如果判斷自建節點的流程相對復雜,上市公司可以選擇流動性質押平台或 RPC 節點服務兩種選擇。

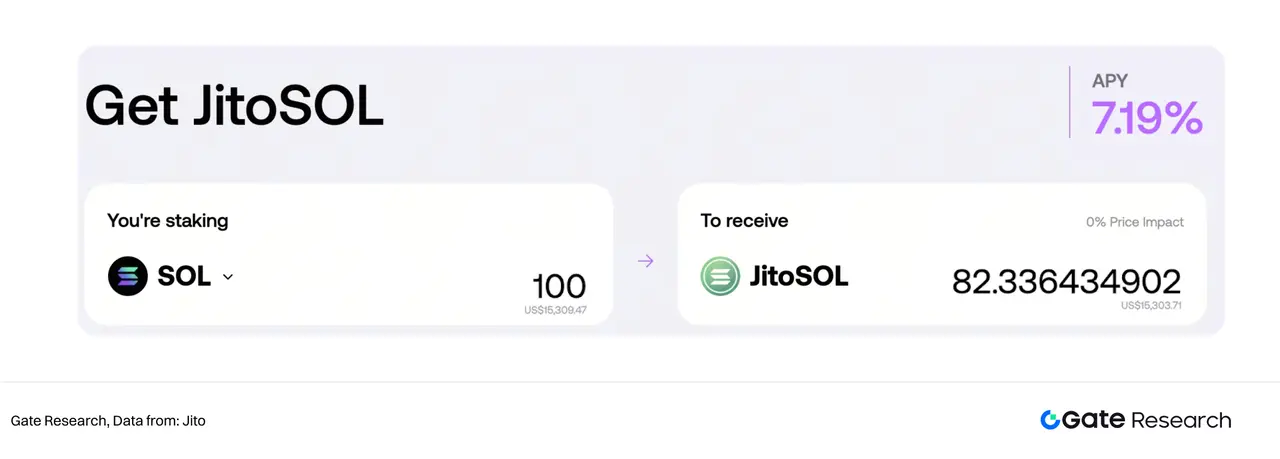

Jito 是目前 Solana 網絡最主要的流動性質押平台之一,其質押操作相對簡單,連接錢包並輸入相應的數額即可獲年化 7.19% 的年化收益(截止 2025 年 7 月 3 日)。但通過質押平台的方式會在一定程度上降低收益,平台不會展示直接的抽成比例【6】。專業化的質押平台可以通過質押獲得較高的 Tips 和 MEV 浮動收益,而質押者獲得的是固定的年化收益。

圖三:JITO 質押頁面

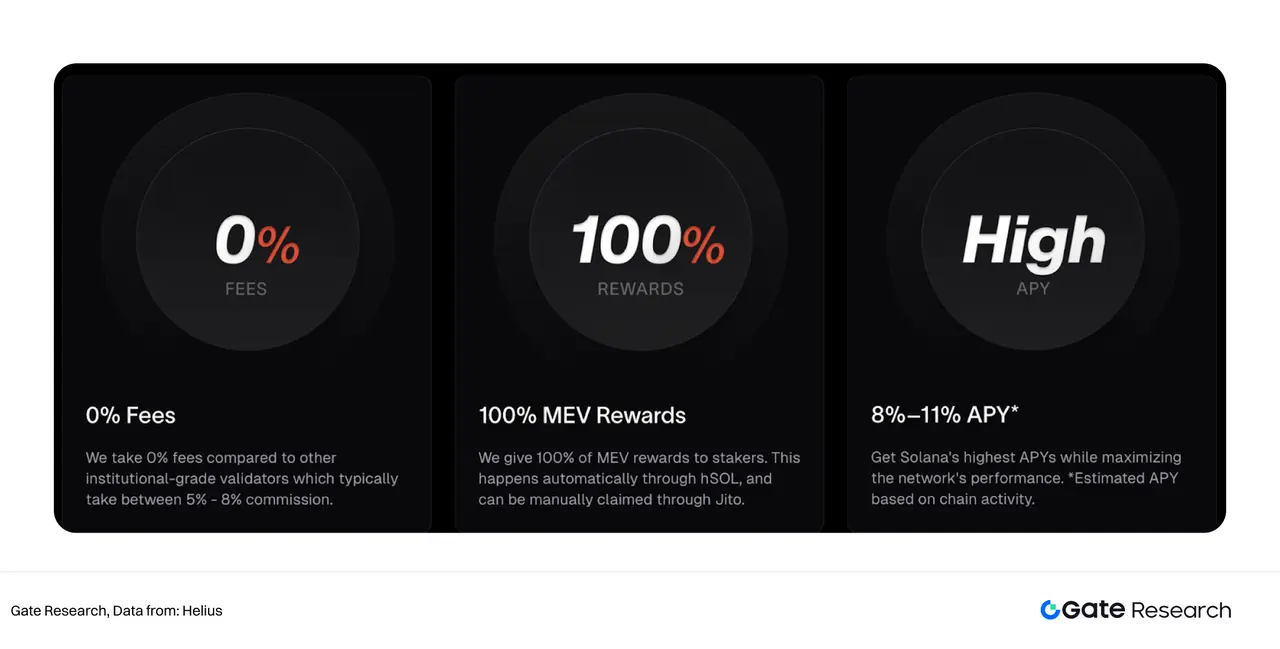

對於希望通過 Tips 和 MEV 獲得超額收益,但又想降低節點搭建門檻與固定資金投入的公司而言,可選擇 Helius 等節點服務商的 RPC 節點服務。用戶租賃服務商的裸金屬服務器,裸金屬服務器確保最低延遲(<50ms)和高吞吐量,滿足 Solana 驗證器的高性能需求。與 JITO 等質押平台的用戶收益固定,平台利潤浮動的方式相反;Helius 等服務商為用戶收取的費用固定(不同套餐費用不同),MEV 和 Tips 等浮動收益則完全歸屬於用戶【7】。

圖四:Helius 官網提供的 Solana Validator 産品

總結下來,三種方案各有利弊。質押平台適合投入更加低的輕量級囤幣商,RPC 節點外包服務適合有一定投入的中等體量囤幣商,而自建節點則適合資本相對雄厚同時具備一定技術搭建能力的囤幣商。另外,作為 SOL 的囤幣商也有一定的風險,Solana 網絡相對中心化,此前曾出現多次主網宕機事件,此類事件會對代幣價格造成一定沖擊。

表三:Solana 節點質押三種方案的優劣分析

1.2.2 追求價值增長:HYPE 交易費回購機制,幣價已實現 10 倍增長

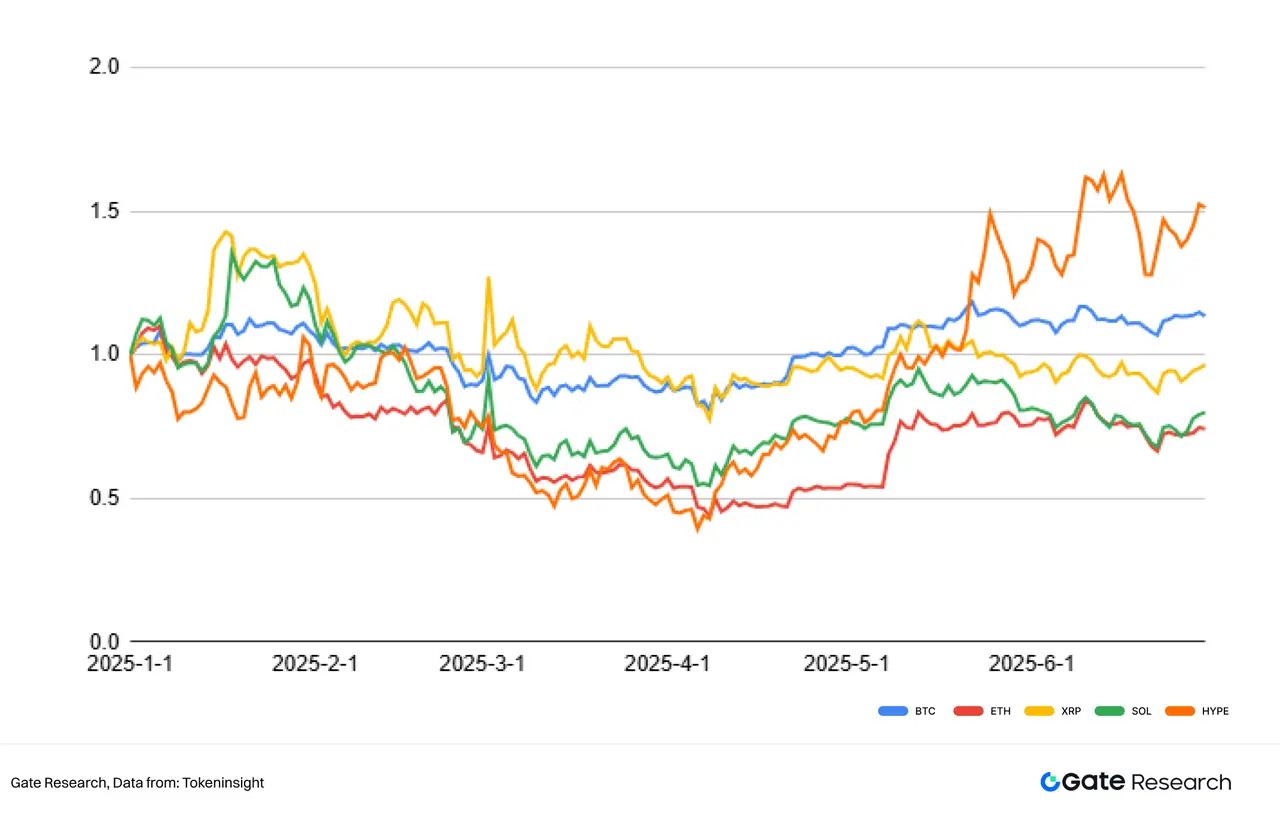

對於流動性緊缺的上市公司而言,短期内的第一訴求仍在於提升股票市值,通過減持股票等方式以維持公司的正常運轉。上市公司作為囤幣商,快速提升股價的常用方式即為買入高增速或高估值的資産。HYPE 是 2025 年上半年市值增長的主流加密貨幣【8】,上市公司成為 HYPE 囤幣商,其股價將與 HYPE 代幣價格掛鈎,或可實現公司市值在短期内的快速增長。

圖五:HYPE 與其餘主流加密貨幣 2025 年上半年幣價走勢(標準化後)

相比於 SUI、TRON、XRP 等過去一年市值同樣取得大幅增長的公鏈,HYPE 的優勢在於其精細化的代幣供需管理,確保了 HYPE 代幣的稀缺性。在過去六個月,Hyperliquid 的援助基金通過將約 97% 的 Gas 費收入重新投資於 HYPE 回購,已累計回購價值 9.1 億美元的 HYPE。目前,僅 34% 的總供應量在流通,團隊持有的 23.8% 代幣將鎖倉至 2027-2028 年,而近 39% 的代幣被指定用於社區獎勵,將逐步分發。由於項目未接受風投資金,無外部抛售壓力,增強了 HYPE 的長期價值潛力。

Hyperliquid 的運營節點相比 Solana 更加中心化,整個網絡僅存在 21 個節點,在一定程度上保持了公鏈的高效率運行。因此,上市公司即便購買大量 HYPE,也難以成為 21 個核心節點之一,公鏈的官方質押平台 StakedHYPE 將成為囤幣商通過質押以獲得額外收益的選擇。該平台已吸引超過 1,000 萬枚 HYPE 加入質押【9】。相比其它公鏈,HYPE 的質押收益率相對較低,Staking Rewards 網站顯示收益率僅為 2.28%。

在加密貨幣領域,公鏈冗餘是一個明顯的現象。據 Coingecko 統計,目前全網的公鏈總數已超過 200 條【10】。事實上,大部分的開發者會選擇 Ethereum,Solana,Sui 等主要公鏈進行産品開發,大量的獨立公鏈交易量逐年下降。

站在上市公司的角度看,部分公司不再滿足於僅作為囤幣商,而是希望通過囤幣並在公鏈上開發 DeFi 或 GameFi 項目,構建業務增長的第二曲綫。以太坊 Layer2 模塊化區塊鏈因其低開發難度和高靈活性,成為這些公司的首選。

Rollups as a Service (RaaS)是 2024-2025 年區塊鏈基礎設施的重大趨勢。RaaS 平台(如Caldera、Conduit、Zeeve)提供一站式解決方案,包括 SDK、模板、測試網水龍頭和區塊浏覽器,使公司能在數分鐘内部署 Layer2 網絡,而傳統自建 Rollup 可能需要 6-9 個月。例如,Caldera 宣稱可實現 30 分鐘内完成Rollup部署。這種便利性極大降低了技術門檻,使上市公司能夠專注於業務創新而非基礎設施管理【11】。

以太坊 DA 層方面,Celestia 和 Near 的數據可用性(DA)層為公司提供了高效、低成本的解決方案。Celestia 通過模塊化設計和數據可用性採樣(DAS),將數據存儲與執行分離,顯著降低交易成本並提升可擴展性,適合 DeFi 應用;Near 則利用分片架構實現並行處理,增強高吞吐量需求場景的性能。兩者與 RaaS 平台的無縫集成進一步簡化開發流程,使上市公司能快速部署定制化 Layer2 網絡,加速生態佈局和創新應用開發。

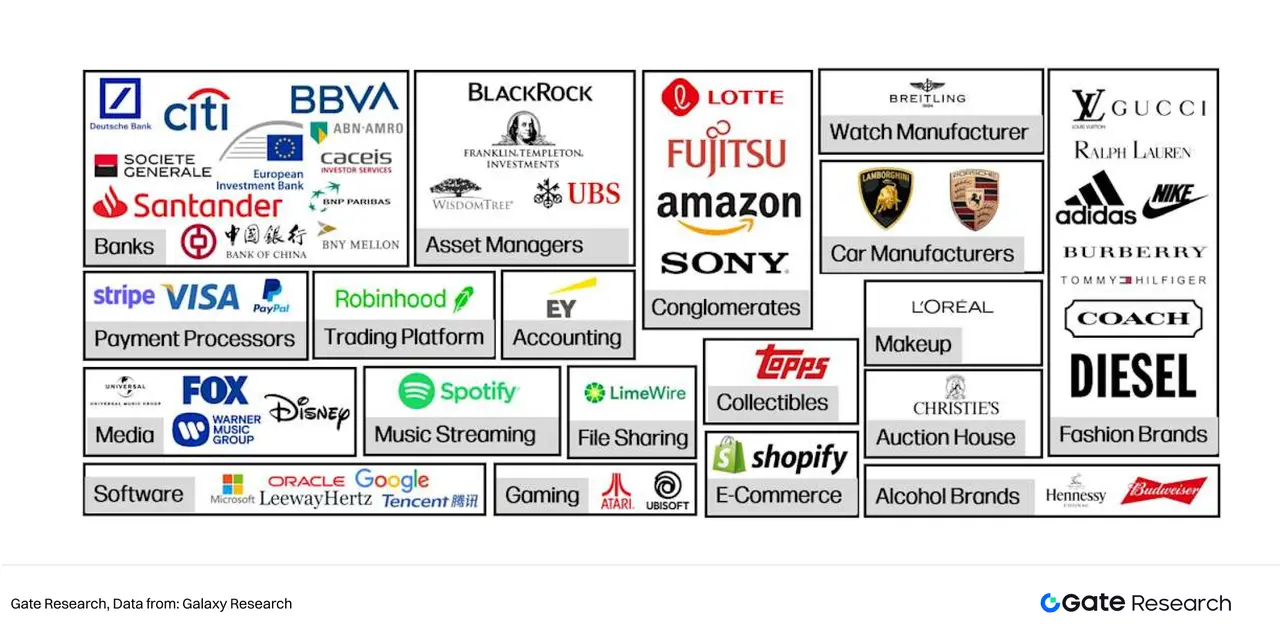

此外,以太坊是一個去中心化程度較高的網絡,創始人 Vitalik 也始終奉行去中心化理念,鼓勵 Layer2 獨立發展,Ethereum 主網只負責共識層。全球已有多家非區塊鏈領域的知名公司,加入了開發以太坊 Layer2 的隊伍中【12】。

圖六:開發以太坊 Layer2 的非區塊鏈公司圖譜

最後,上市公司作為 ETH 的囤幣商,擁有大量的現貨 ETH 持倉,在 Layer2 上構建質押、借貸、支付等應用上擁有得天獨厚的優勢。

BTC 是加密貨幣行業的一個特例,整個貨幣高度去中心化,比特幣基金會受到一係列負面輿情後也陷入停滯狀態,因此 BTC 作為一個公鏈項目並沒有具備足夠話語權的話事人。相較之下,ETH、SOL、XRP、SUI、HYPE 等大部分公鏈項目更加中心化,創始人均為實名,同時多個公鏈項目的生態發展則由其基金會把持。如果從項目方的角度去看上市公司持幣,會在經濟係統與戰略合作等方面做更多的考量。

對於加密貨幣項目方而言,囤幣商是重要的貨幣穩定器,由於囤幣商的原則是只買不賣,因此可以讓加密貨幣的波動率有效降低。加密貨幣是高度波動的資産,在牛市周期中代幣市值可以上漲數倍;但在熊市周期中代幣的價格下跌超過 50%,可能會引發借貸平台的抵押資産被清算賣出等一係列係統性風險。

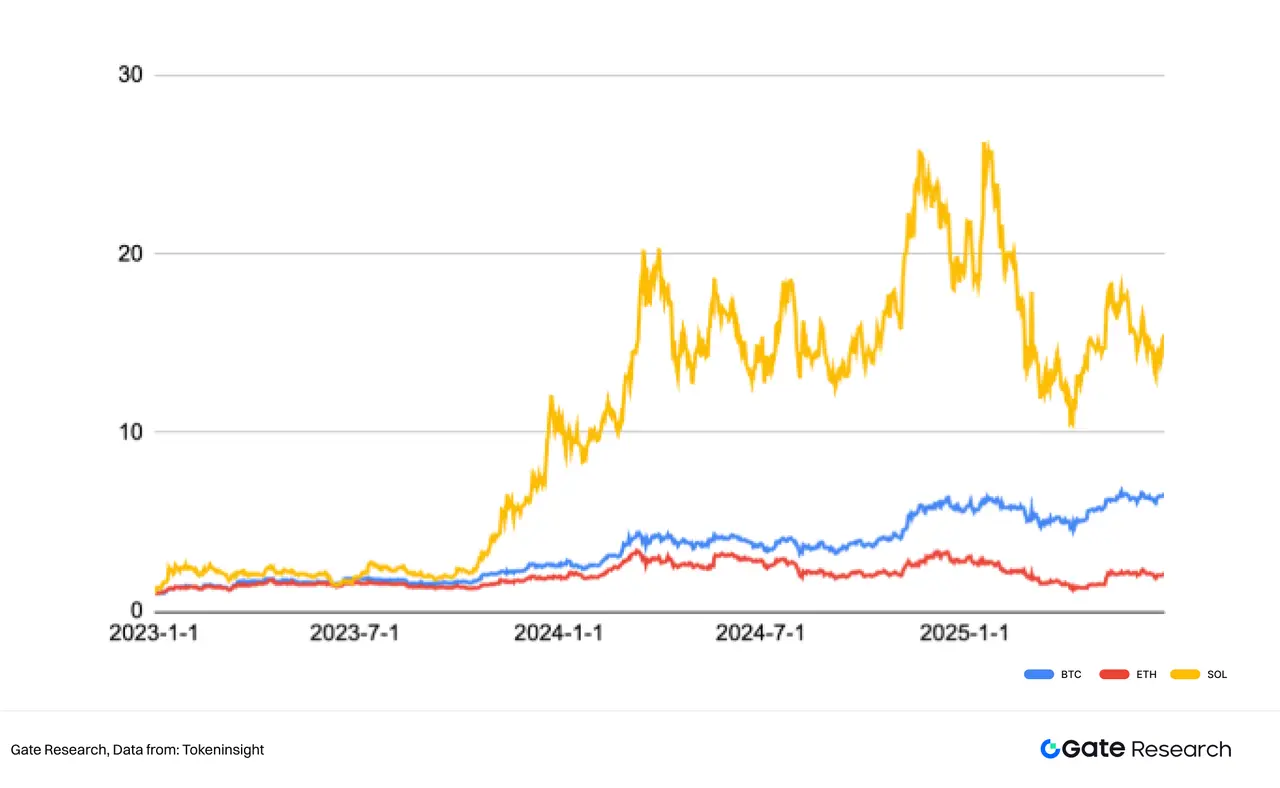

在 Strategy 持續不斷地買入 BTC 後,近兩年 BTC 的波動率已顯著降低。2023 年第一季度,Strategy 持有 BTC 數量已超過 14 萬枚。直至 2025 年第二季度,BTC 整體上漲的行情中經歷了多輪回調。其中最深的回調發生在 2025 年 1 月 至 4 月,BTC 價格從 109,000 美元回調至 76,000 美元,回調幅度接近 30%。橫向對比,BTC 在 2020 年至 2021 年的牛市行情中,最大回調從 63,500 美元回調至 33,400 美元,回調幅度超過 47%。縱向對比,2025 年 1 月至 4 月,ETH 和 SOL 的最大回調幅度分別達到 55% 和 60%。雖然 BTC 本輪行情的穩定性增強有多方面的成因,但囤幣商的堅定持有是其中的一個重要因素【13】。

圖七:BTC、ETH、SOL 自 2023 年以來的幣價走勢(標準化處理後)

上市公司購買加密貨幣已經成為拉升股價的一種重要方式,而公鏈項目方反向購入上市公司股票的案例極少,核心原因在於上市公司具備足夠大的資金體量,且足夠中心化,可以執行囤幣戰略;而大部分加密貨幣項目方並沒有足夠大的資金體量,即便 Xstocks支持的股票代幣已在 Ethereum、Solana、Tron 等多個公鏈上綫,但項目團隊並沒有足夠的決策權與動力去反向購買上市公司的股票資産。相比於股票交易所中實業公司聚合起來的體量,加密貨幣行業仍是體量較小的新興産業。

因此,在上市公司囤幣商與加密貨幣項目方這個敘事裡,加密貨幣項目方是弱勢的一方,項目方無法反向選擇哪些公司來作為囤幣商。但如果我們給予加密貨幣項目方權利,選擇合適的上市公司作為囤幣商以及戰略合作夥伴,或能達到 1+1>2 的效果。

2.2.1 保險公司/控股平台適合做 PoW 公鏈的囤幣商

目前比較有代表性的 PoW 公鏈包括 Bitcoin、Litecoin、Kaspa 等。不同於 PoS 公鏈賦予代幣更多的質押分紅機制,PoW 公鏈的代幣通過專業礦機挖礦産生。如果把 PoS 公鏈理解為交易的管道,PoW 公鏈可以理解為一個資源豐富的礦山。因此,PoW 公鏈的代幣無法通過 Gas 費的分成去覆蓋上市公司債券融資所産生的財務費用。BTC、LTC、KAS 擁有較強的硬通貨屬性。

由於 PoW 公鏈代幣的資産屬性導致,實際上這類資産適合有穩定現金流的上市公司,將其購入列為保值增值的資産。Strategy 這類主營業務虧損的公司持有 BTC,需要非常強大的融資能力,Strategy 多次在二級市場以 0 利息獲得超過 10 億美元的可轉債融資,其強大的資本市場渠道及人脈關係是很多上市公司無法匹配的。目前部分公司通過舉債以購買 BTC,未來其財務費用的增加將無法忽視。

對於保險以及金融控股平台而言,作為囤幣商長期持有 BTC、LTC、KAS 顯然是一個比較合適的選擇。保險公司方面,年金險吸納資金的成本非常低,這也讓股神巴菲特曾經將保險公司視為其最喜愛的商業模式之一。由於受保人在到多年後才會獲得分紅,目前主流年金險的年化收益率在 5-10%。保險企業往往會建立一個復雜的長綫投資組合,通過風險資産+企業債的綜合配置,以實現承諾的收益率。由於 BTC 等 PoW 代幣設計了挖礦獎勵不斷減半的機制,因此長綫來看資産只會越來越稀有。將持有時間拉長到 10-15 年,代幣將至少經歷兩次減半,覆蓋 10%+的年化收益率並不困難。

控股平台方面,高分紅率是這類公司的最大特點,但其市盈率往往也僅有 3 至 10 倍之間。控股平台是指多個不同板塊公司的控股公司,中國比較有代表性的包括復星國際、中信股份、中國平安等。這類公司不需要舉債融資,便已經擁有下屬企業給予的豐厚利潤分紅。這類公司可以用每年的利潤購買 BTC 或 LTC,既可以拉升企業的估值,還無需為支付高昂的融資成本費用。由此推之,一些低估值但現金流很穩定的企業如建築、鋼鐵、水利、燃氣公司從盈利模式上也比較適合加入囤幣商的行列中。

對於 BTC、LTC、KAS 社區的治理者而言,擁有穩定現金流的上市公司成為囤幣商,可以在最大程度上保障代幣不會因為上市公司虧損而被大幅抛售。與這類上市公司合作,可以保障代幣經濟係統的穩定,生態擁有更強的可持續發展力。

2.2.2 互聯網/雲計算公司適合做 PoS 公鏈的囤幣商

不同於 PoW 的現金流要求,第一章已做出分析,理論上 PoS 公鏈代幣的囤幣商要求比 PoW 公鏈低很多。SOL 的質押年化收益率(APY)已經可以完全覆蓋增發債券所産生的融資成本,而 ETH 目前的質押年化收益率(APY)也可以覆蓋大部分的融資成本。

即便質押收益已經可以覆蓋融資成本,自建區塊鏈節點對於傳統行業的公司仍有較大難度。大型互聯網公司擁有較多的閑置服務器,且公司在硬件的配置上有一定技術基礎,比較適合作為囤幣商自建節點。而雲計算公司,尤其是IaaS (基礎設施即服務) 則更加適合作為囤幣商自建節點。因為這類公司本身在服務器的搭建上得心應手,同時由於長時間的運營經驗,可以大幅降低節點宕機的概率。對於公鏈基金會及雲計算廠商來說可以達到 1+1 大於 2 的效果。而且雲計算公司的服務器性能較強,更容易在 MEV 方面取得超額收益。

從 ETH、SOL、SUI 的項目運營方來看,雲廠商和互聯網公司可以通過長期的大型機房運營經驗為公鏈賦能,是理想的合作夥伴。

2.2.3 軟件安全公司適合做 Infra 項目的囤幣商

Infrastructure (基礎設施) 是加密行業中最重要的概念之一,事實上公鏈即為加密貨幣中最重要的基礎設施,但公鏈已經是一個獨立概念,因此 Infra 主要指非公鏈賽道的預言機、跨鏈橋、DID (去中心化身份識別) 以及 DA (數據執行層)。

區塊鏈基礎設施項目近年來已發生多起安全事件,包括跨鏈橋的漏洞被黑客利用,盜取用戶的跨鏈資金;預言機的智能合約被篡改,導致鏈上數據與鏈下數據出現嚴重偏差。因此,安全公司提供的服務是去中心化項目所亟需的。

相比於上市公司購買 BTC 等 PoW 代幣作為市值管理的一種手段,以及上市公司購買 ETH 或 SOL 同時完成市值管理以及利息支付,安全類公司作為 Infra 項目的囤幣商,更多是商業上的合作。首先隨著加密貨幣逐漸合規化,被更多人認可,其總體的發展天花板在不斷上升。因此,加密安全市場的規模也隨之擴大。安全公司需要更多拓展這塊新市場。而項目方普遍願意以其代幣支付給安全公司,作為其服務的報酬。上市公司可以作為囤幣商,不僅可以讓其持有的代幣保值,同時更深入地參與加密 Infra 項目。

加密貨幣領域的「中心化」與「去中心化」爭論自區塊鏈誕生以來便貫穿始終。去中心化是中本聰在《比特幣白皮書》中提出的烏託邦願景,旨在通過分佈式賬本技術賦予個體主權,擺脫傳統金融的集中控制。然而,實踐中的去中心化往往面臨效率低下和協調困難的挑戰。比特幣作為去中心化的標桿,其創始人中本聰在 2009 年發佈創世區塊後便隱匿,留下一個去中心化的生態。根據 Bitcoin Treasuries 數據,截至 2025 年 7 月,BTC 的最大持有方為 iShares Bitcoin Trust(IBIT,696,874 BTC)、Binance(606,080 BTC)和 Strategy(597,325 BTC),分別佔總供應量的 3.3%、2.9% 和 2.8%。盡管BTC市值佔加密貨幣總市值的54%,但單一持有者未超過 3.5%,顯示其高度分散的特性【14】【15】。

然而,Strategy 創始人 Michael Saylor 的角色讓人引發思考。他通過公開演講和媒體採訪不斷強化 BTC 的去中心化共識,部分人將其視為 BTC 的「非官方代言人」。近年來,Strategy 多次通過發行零利息可轉債券購買 BTC,未來或成為 BTC 生態的「準中心」。

相較於BTC的去中心化,多數公鏈呈現「單中心」或「多中心」特徵。

以太坊(ETH)是多中心化的典型案例。以太坊基金會,以 Vitalik 為代表,推動技術升級(如2022年的合並);而Lido Finance(由Lomashuk領導)則通過質押平台控制約 32% 的ETH 質押量。兩者在推動生態發展時利益趨同,但在如 EIP-4844 等提案上也存在分歧。上市公司若通過囤幣進入以太坊生態,ETH 持有量一旦超 3%,則可能成為「第三極」,平衡基金會與質押平台的博弈。諾貝爾經濟學獎得主奧斯特羅姆在《公共事務的治理之道》(1990)中提出,分散化的治理結構通過多方制衡可提升係統韌性,上市公司的加入或將驗證這一理論,為以太坊帶來新的穩定性。

相比以太坊,以 Solana 為代表的部分公鏈更傾向於「單中心化」。Solana Labs 和基金會主導生態發展,扶持 DeFi、GameFi 和 Meme 項目,對於單中心化的項目,上市公司寄希望於通過囤幣的方式,在生態中扮演更大的角色會更有難度。雙方的戰略合作將建立在彼此的需求之上。交易量與活躍賬戶持續下滑的單中心化公鏈,更需要上市公司作為戰略夥伴,通過資金與開發者賦能,激活公鏈的熱度。中心化公鏈呼應了霍佈斯在《利維坦》中主張的強有力中央權威:一個有影響力的實體可能在無序中帶來穩定性,但也可能削弱去中心化的初衷。

縱觀古今,「單中心化」、「多中心化」、「去中心化」都有其代表著作與鮮明的支持論據。霍佈斯的著作《利維坦》是單中心化的支持者,主張一個強有力的中央政府以維持社會秩序。奧斯特羅姆發表的《政治理論和公共政策》則強調通過分權制衡防止權力壟斷。戴維森的《主權個人》一書預言數字技術將不斷進步,個體通過加密網絡獲得主權。未來的區塊鏈世界,三種路綫仍將並行。項目的治理架構是不斷流動的,單中心的項目可能逐漸走向多中心,多中心的項目也可能走向去中心化。上市公司和項目方需要明確彼此在生態中扮演的角色,做好預期管理,才會建立起長久的合作共贏機制。

1. Yahoo, https://finance.yahoo.com/quote/CYFRF/

2. Staking Reward,https://www.stakingrewards.com/

3. Coinmarketcap, https://coinmarketcap.com/

4. Coinmarketcap, https://coinmarketcap.com/currencies/celestia/

5. Artemis, https://app.artemisanalytics.com/home

6. Jito, https://www.jito.network/staking/

7. Helius, https://www.helius.dev/validator

8. Tokeninsight, https://tokeninsight.com/en/cryptocurrencies

9. StakedHype, https://www.stakedhype.fi/stake

10. Coingecko, https://www.coingecko.com/en/chains

11. Caldera, https://caldera.xyz/rollups

12. Blockworks, https://blockworks.co/news/non-crypto-native-companies-ethereum

13. Tokeninsight, https://tokeninsight.com/en/cryptocurrencies

14. Bitcoin Treasuries, https://bitbo.io/treasuries/microstrategy/

15. Binance, https://www.binance.com/zh-CN/proof-of-reserves

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資産和産品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)