時隔8個月,今天滬指重返3500點,並且已經突破了去年924那波行情的高點,券商「暑期行情」歷史規律再現?

估計很多投資者看到這裡,會覺得老生常談了。確實「有行情,買券商」不是說說而已。證券公司業務與資本市場密切相關,因此能夠快速反映行情冷暖變化,充當「牛市旗手」率先反攻。在市場展露牛角時配置券商已成為A股老饕們的自我修養。

但除了上述原因之外,今年券商其實還有一個邏輯被很多投資者忽略了——補漲。

補漲預期的基礎是業績向好和行情走弱之間的矛盾。

今年上半年,A股市場成交額為162.65萬億元,遠超去年同期的100.94萬億元,利好券商經紀業務;此外再融資和債券承銷逐漸放開,科創板成長層增設與科創板第五套上市標準重啓,帶動投行業務修復,疊加去年的低基數,預計券商中報增速會十分亮眼。有機構預計上市券商中報業績增速在50%左右。

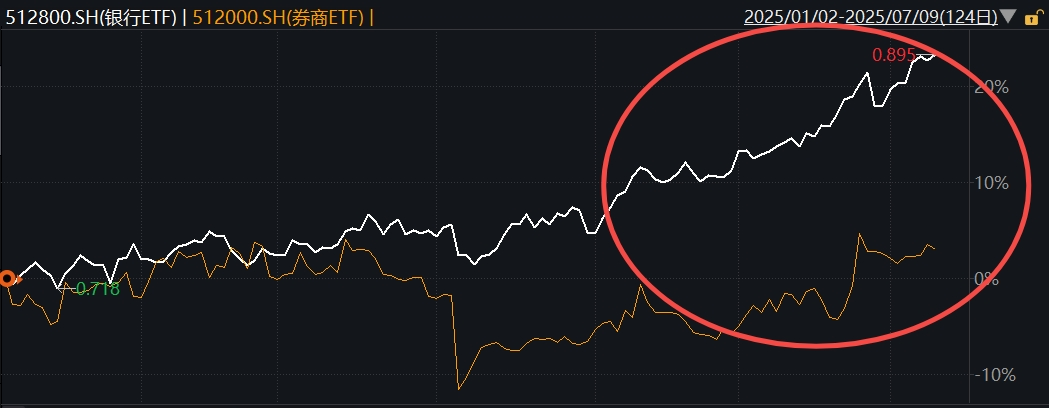

與之相對的,今年以來券商走勢平平,尤其在金融板塊内部被銀行遠遠甩在身後,回顧上半年表現,銀行(申萬)已累計上漲13.1%,而證券(申萬)同期下跌3.57%,二者差距16.67pct。

目前,券商的估值和機構配置都來到歷史低位區間,被廣泛討論的公募基金新規引導基金配置向基準靠攏,券商的機構欠配矛盾亦值得關注。

最後分享一個有意思的現象。

2019年以來,每年的6~8月,券商都有一波行情,老巴把它稱為券商的「暑期行情」。區間漲幅在10%+到40%+不等,持續時長最短的是2022年的10個交易日,最長的是2023年的一個多月~

投資券商主要就是吃波動,大家覺得今年「暑期行情」會來嗎?

來源:超級巴飛特

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)