2025年6月29日,百力司康BlissBio-B首次向港交所遞交招股書,擬在香港主板上市,聯席保薦人為高盛集團、華泰國際及建銀國際。

公司是一家處於臨床階段的生物製藥公司。2024年收入0.2億元人民幣,研發支出1.2億元人民幣,淨虧損5.6億元人民幣。

LiveReport獲悉,來自浙江杭州的BlissBio Inc.-B(簡稱「百力司康」)於2025年6月29日在港交所遞交上市申請,擬在香港主板上市。這是該公司第1次遞表。

公司成立於2017年,總部位於浙江杭州,是一家處於臨床階段的生物製藥公司,致力於開發下一代抗體偶聯藥物(「ADCs」),以解決目前腫瘤治療中大量未滿足的臨床需求。

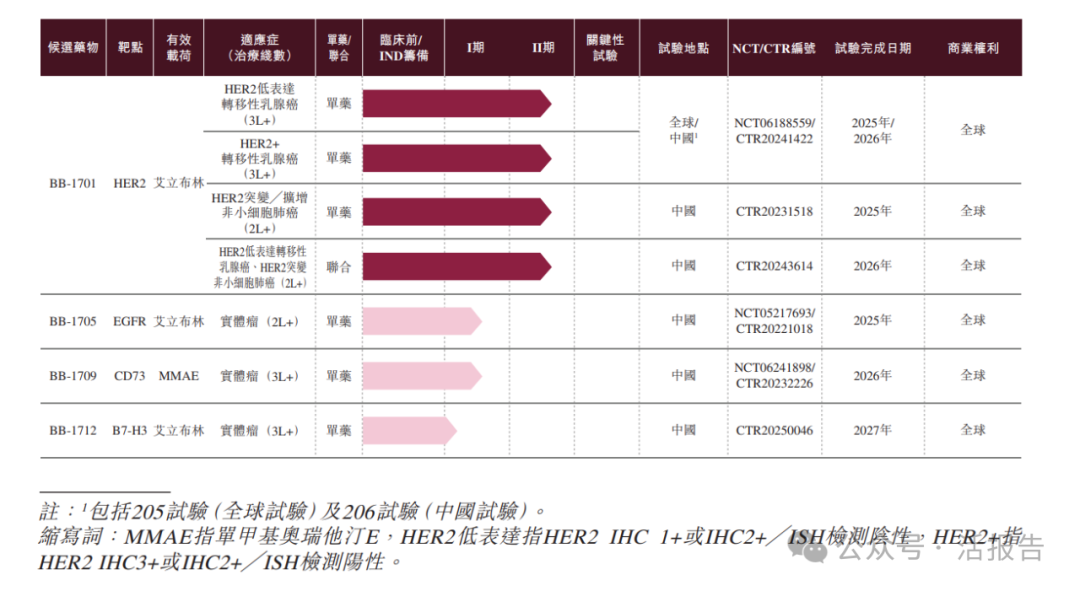

百力司康從戰略角度出發,設計並推進了由四個處於臨床階段的候選藥物組成的ADC管線。

核心產品BB-1701是一種靶向HER2,以艾立佈林為有效載荷的ADC候選藥物,主要針對BC、NSCLC和潛在的其他HER2表達癌症。除核心產品外,還有其他三種處於臨床階段的ADC:BB-1705(一種表皮生長因子受體ADC)、BB-1712(一 種B7-H3 ADC)和BB-1709(一種CD73 ADC),它們在廣泛的適應症方面具有潛力。公司的所有管線資產都擁有完全的全球權益。

以下管線圖概述了截至最後實際可行日期,公司的產品管線以及各臨床階段候選藥物的開發狀況。

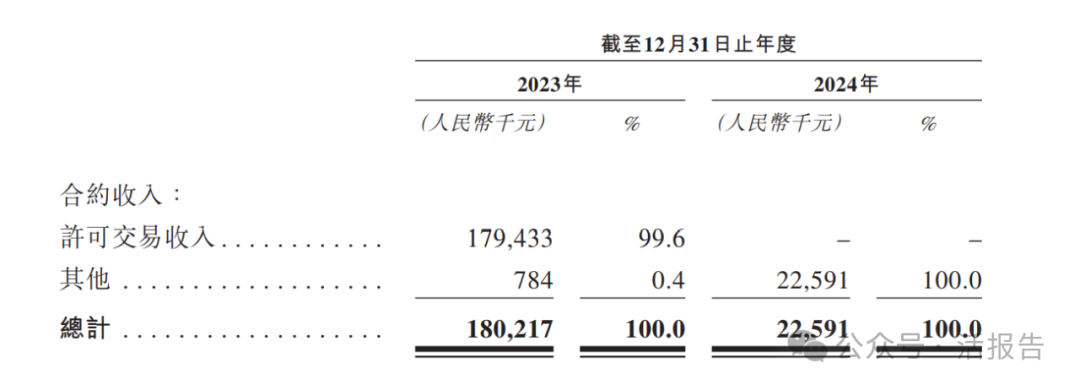

於往績記錄期間,百力司康的收入主要來自於與衛材訂立的臨床試驗合作開發協議,並主要通過自衛材收取的里程碑付款及向衛材提供臨床試驗材料及研發相關服務的收益產生。

財務分析

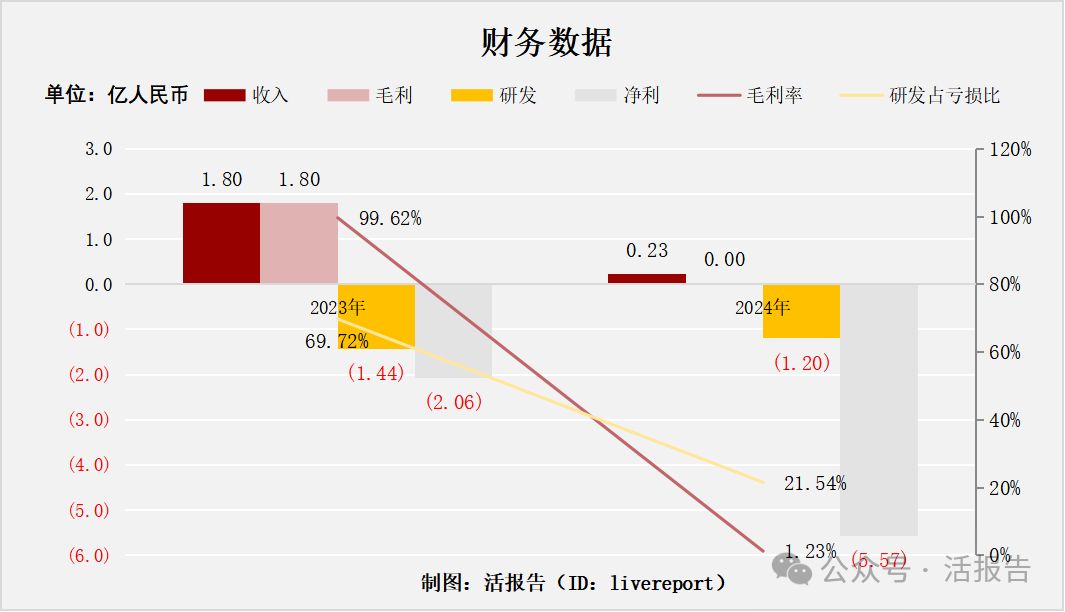

截至2024年12月31日止2個財年:

收入分别約為人民幣1.8億及0.2億元,2024年同比增長率為-87.46%;

毛利分别約為人民幣1.8億及27.7萬元,2024年同比增長率為-99.85%;

研發分别約為人民幣-1.4億元及-1.2億元,2024年同比增長率為-16.72%;

淨利潤分别約為人民幣-2.1億元及-5.6億元,2024年同比增長率為169.60%;毛利率分别約為99.62%及1.23%;

研發佔虧損比分别約為69.72%及21.54%。

2024年,公司主動優化業務結構,收入階段性調整,持續保持研發投入強度(0.25億→0.20億),彰顯長期創新決心。

行業資訊

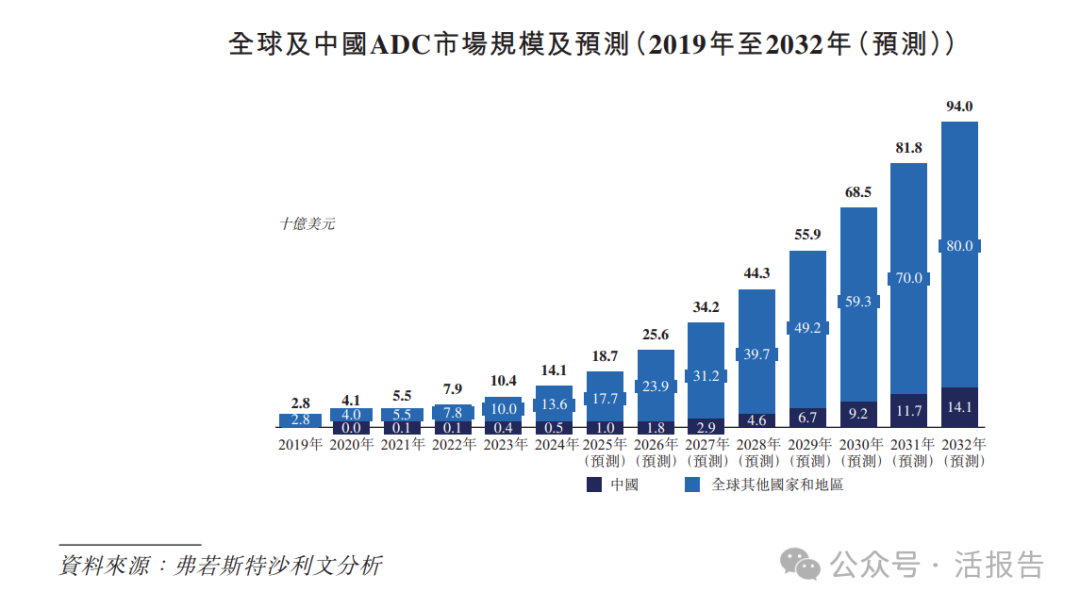

根據弗若斯特沙利文(Frost & Sullivan)的資料,ADC療法是增長最快的癌症治療方式之一。全球ADC市場規模由2019年的28億美元快速增長至2024年的141億美元,復合年增長率為37.9%,預計2032年將達到940億美元,2024年至2032年的復合年增長率為26.7%。中國ADC市場預計將從2024年的5億美元增長至2032年的141億美元,2024年至2032年的復合年增長率為50.1%。下圖列示全球及中國ADC市場的增長情況:

根據弗若斯特沙利文(Frost & Sullivan)的資料,在全球,乳腺癌新發病例由2019年的210萬 例增至2024年的240萬例,預計2032年將達到270萬例。在中國,乳腺癌新發病例由2019年的330,330例增至2024年的372,720例,預計2032年將達到402,350例。70%以上的乳腺癌病例中表達HER2。

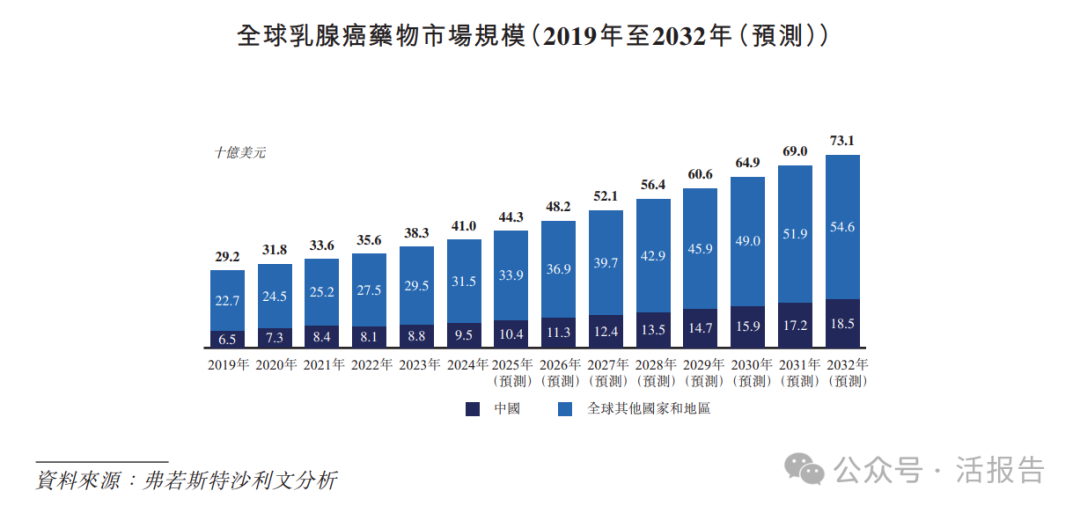

全球乳腺癌藥物市場由2019年的292億美元增長至2024年的410億美元,復合年增長率為7.0%,預計2032年將增至731億美元,2024年至2032年的復合年增長率為7.5%。中國的乳腺癌藥物市場由2019年的65億美元增長至2024年的95億美元,復合年增長率為7.8%,預計2032年將增至185億美元,2024年至2032年的復合年增長率為8.7%。下圖載列全球及中國乳腺癌藥物市場的增長情況。

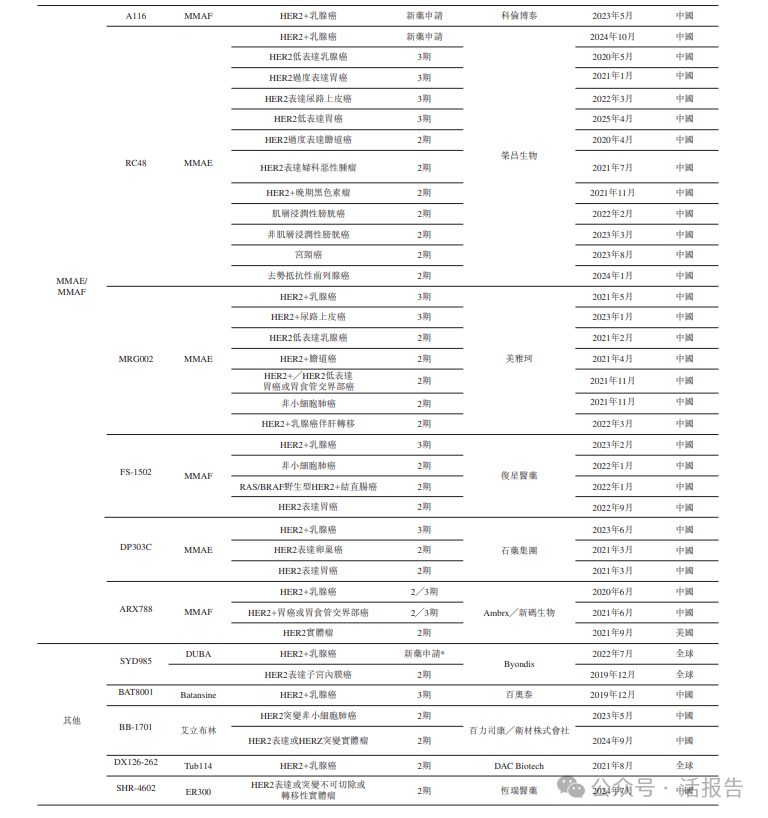

下表列載了全球HER2 ADC的處於2期或以上臨床試驗(含公司)的詳情。

董事高管

主要股東

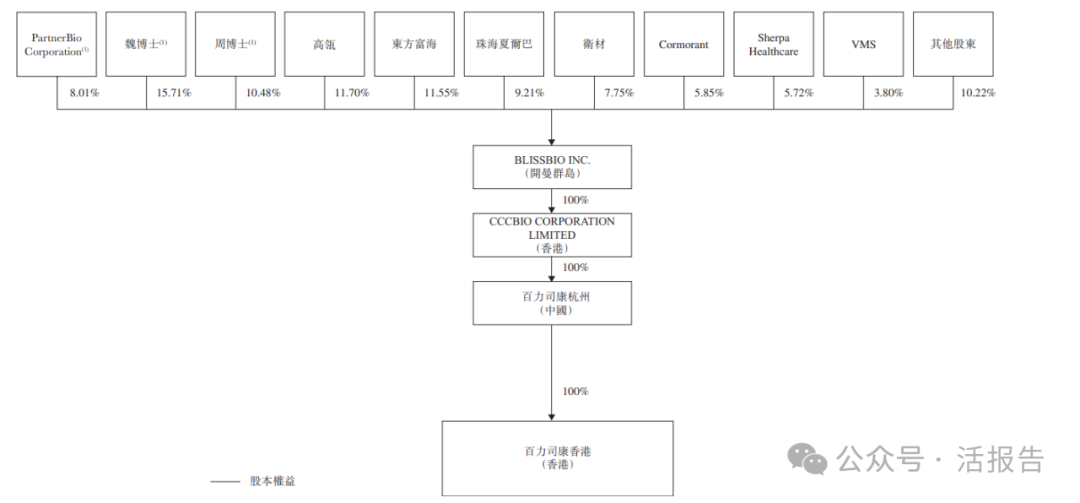

IPO前,百力司康在上市前的股東架構中,主要控股股東魏紫萍博士持股約15.71%;

高瓴持股約11.70%;東方富海持股約11.55%;週宇虹博士持股約10.48%;珠海夏爾巴持股約9.21%;由魏博士與週博士分别擁有60%及40%的股權的PartnerBio Corporation持股約8.01%;衛材持股約7.75%;Cormorant持股約5.85%;Sherpa Healthcare持股約5.72%;VMS持股約3.80%;其他股東持股約10.22%。

中介團隊

據LiveReport大數據統計,BlissBio中介團隊共計11家,其中保薦人3家,近10家保薦項目數據表現一般;公司律師共計3家,綜合項目數據表現尚可。整體而言中介團隊歷史數據表現中規中矩。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)