在市場中首日就完成募集目標的基金,我們給它一個特有的稱號叫做「日光基」。通常是指一日之内就賣完的基金。

日光基的出現往往意味著市場對這類基金的認可度極高,投資者對其投資價值和未來表現有較高預期。

要知道在如今持續震蕩的市場行中, 「日光基」並不常見。即使2025年2月,首批13只科創綜指ETF開啓發行伊始,也僅有建信科創綜指ETF成為「日光基」。而如今「日光基」卻紮堆出現了!

7月7日,首批10只科創債ETF集體開啓首發,短短一天時間,全部宣佈結束募集,成為10只「日光基」。按照單只基金30億元募集上限計算,首批科創債ETF單日「吸金」300億元,引爆基金發行市場。

數據來源:Wind 截至2025.07.07

為何科創債ETF如此受追捧?

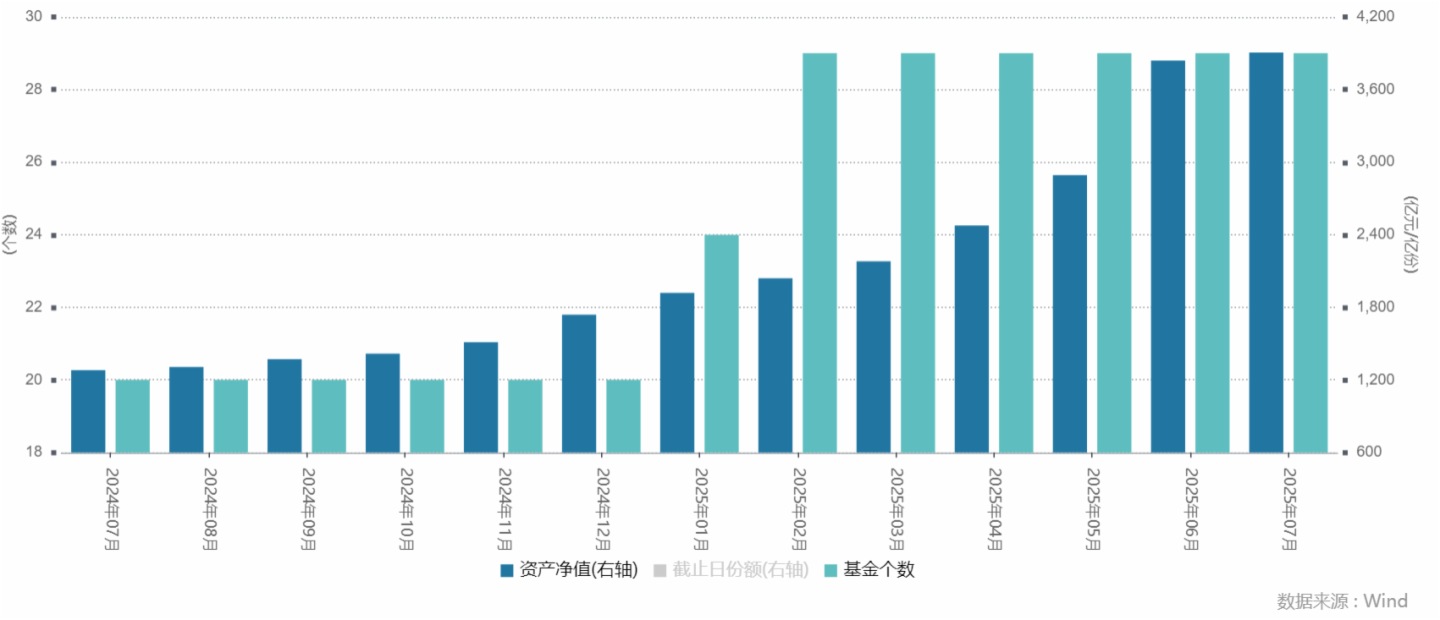

科創債之所以受到極大推崇,其中最重要的原因還是資産荒下的機構選擇。實際上,今年債券型ETF規模增長迅猛,截至7月5日,目前債券型ETF總規模已經達到3899.37億元,較去年底的1739.73億元增長了2159.64億元,增幅高達124%。未來隨著首批10只科創債ETF全部宣告成立,意味著債券型ETF規模將正式突破4000億元大關。

債券基金市場規模與日俱增

數據來源:Wind 截至2025.07.07

在政策紅利下,科創債市場空間廣闊,科創債ETF作為科技領域債券的唯一指數化工具,其長期配置價值和市場影響力有望持續凸顯。

另一方面,目前,科創債發行主體多為國企、央企或優質民企,如科創板上市公司,且有地方政府或政策性擔保增信,違約風險相對較低。

最後就是收益優勢,成本端,科創公司債券認購倍數較高,發行利率較低。與普通公司債相比,科創公司債券發行成本具有一定優勢,一般較普通公司債低10-20BP。

與此同時,這些主體在發行時沒有可比的交易價格,同時也沒有價值錨點,這也為債券發行帶來議價空間,對於投資端而言具有更好的票息價值。

三種科創債,選哪種好?

本輪10家公募基金集中申報首批科創債ETF,其中,6只跟蹤中證AAA科技創新公司債指數,3只跟蹤上證AAA科技創新公司債指數,1只跟蹤深證AAA科技創新公司債指數。

三個指數成分均以高評級、央國企為主,信用資質整體較好。主體評級均為AAA,中證和上證AAA科技創新公司債指數還要求隱含評級AA+及以上。

雖然深證AAA科技創新公司債指數對隱含評級沒有限制,不過目前成分券隱含評級AA+及以上餘額佔比也高達87%。

從覆蓋面看的話,中證AAA科技創新公司債指數包括上交所和深交所上市的符合條件的公募科創公司債,樣本範圍最廣,6月末成分券有810只,餘額為10570億元。因此也是本輪ETF跟蹤最多的指標。

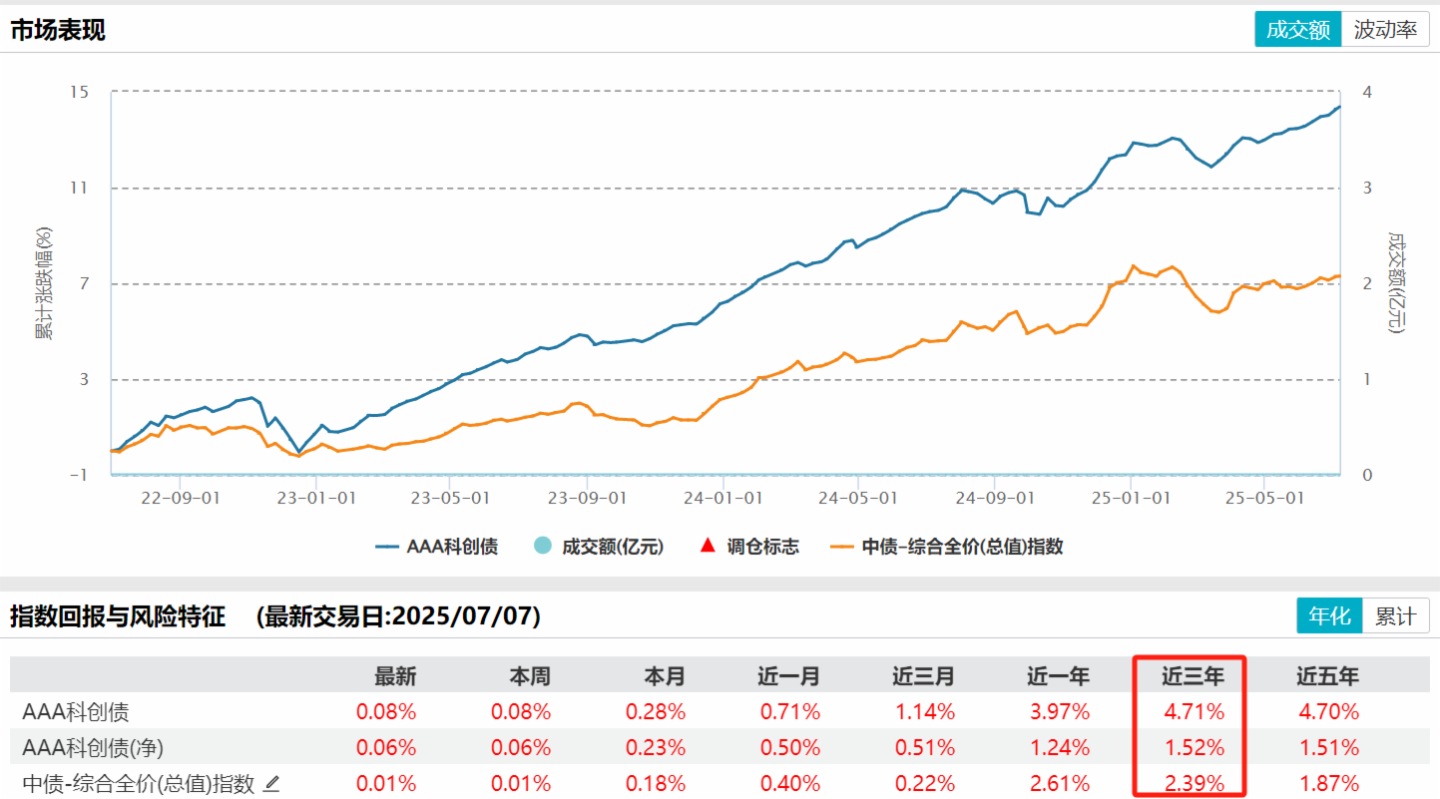

而從市場表現看,從2022年下半年開始中證AAA科技創新公司債指數整體的市場表現就要優於中債綜合全價指數。其近3年的收益率為4.71%,而中債綜合全價指數收益率僅為2.39%。

中證AAA科技創新公司債指數與中債-綜合全價(總值)指數市場表現

數據來源:Wind 截至2025.07.07

而若是三個科創債指數橫向對比,2023年初至2025年6月末,AAA科創債指數總收益為13.11%,折算年化收益為5.10%;滬AAA科創債指數總收益為13.26%,折算年化收益為5.15%;深AAA科創債指數總收益為12.12%,折算年化收益為4.73%。中證AAA科技創新公司債指數、上證AAA科技創新公司債指數這兩個指數的收益率會稍高一些,但是都強於當下主流債券指數。

綜合來看,在政策紅利下,科創債市場空間廣闊,科創債ETF作為科技領域債券的唯一指數化工具,其長期配置價值和市場影響力有望持續凸顯。同時,科創債ETF工具屬性靈活,兼顧收益性與流動性,適配投資者穩健型需求。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)