作者:rosie, 加密KOL

編譯:Felix, PANews

加密貨幣推特(CT)總是喜歡告訴你如何發行代幣:如先積累 10 萬粉絲,通過任務來提高參與度,從一級風投那裡籌集資金,發行時流通供應量控制在 2%,在代幣生成事件(TGE)那一周最大程度地炒作。

問題在於:這全是胡說八道。

Simplicity Group 最近發佈一項研究報告,其分析了 2025 年 40 次主要代幣發行的 5 萬個數據,研究結果顯示,CT 上所宣揚的傳統方式在實際代幣發行中行不通。

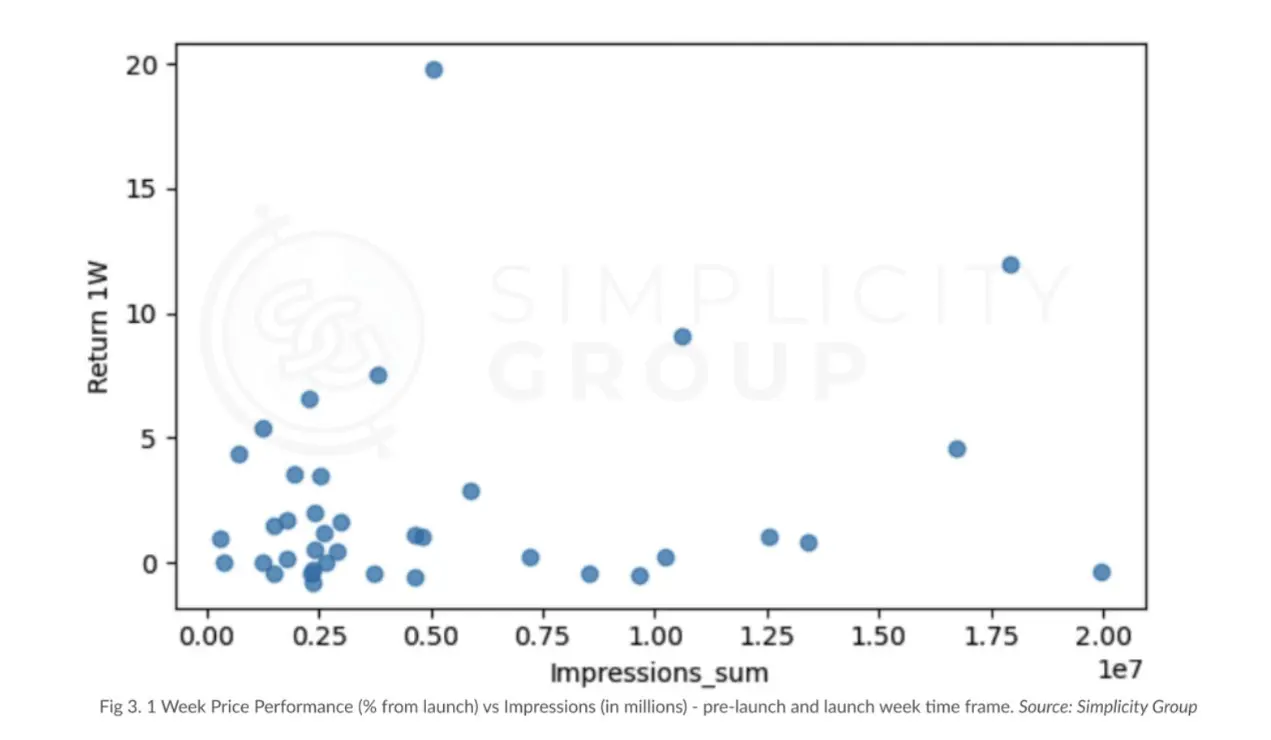

每個人(甚至包括作者)都癡迷於推特上的各種指標。點贊、轉發、回復、曝光量——所有這些虛榮的指標。項目方花費數千美元用於參與式營銷(Engagement farming)、任務平台以及購買粉絲。

與一周内價格表現的相關性:幾乎為零。

Simplicity Group 的回歸分析顯示,參與度指標與價格表現的相關係數 R² 僅為 0.038。簡而言之:參與度幾乎無法解釋代幣成功。

點贊、評論和轉發實際上與價格表現呈輕微負相關。這意味著參與度更高的項目有時表現反而更差。GoPlus、SonicSVM 和 RedStone 不斷發佈内容,但其用戶參與度與其用戶基數並不成正比。

唯一顯示出正相關性的指標其實令人驚訝,那就是發佈前一周的轉發量。p 值係數為 0.094,幾乎不具備統計學的顯著性,但即便如此,相關性也很弱。

所以,當你在外花錢買水軍、精心策劃復雜的任務活動時,實際上只是在「無意義」的燒錢。

CT 癡迷於「低流通量高 FDV」的項目。這種說法是:以極小的流通供應量發行,制造人為稀缺性,然後看著價格飙升。

但事實證明又錯了。

初始流通量佔總供應量的百分比與價格表現毫無關聯。研究表明,它根本沒有任何統計學上的顯著相關。

真正重要的是:初始市值的美元價值。

R² 為 0.273,調整後的 R² 為 0.234,兩者之間的關係十分明確:初始市值(IMC)的每增加 1 個單位,一周後的回報率就會下降約 1.37 個單位。

簡而言之:初始市值每增加 2.7 倍,第一個月的價格表現就會下降約 1.56%。這種關係如此緊密,幾乎可以說是因果關係。

教訓:關鍵不在於解鎖的代幣比例,而在於進入市場的總美元價值。

「哇,他們從 a16z 籌集了 1 億美元,這肯定會暴漲!」

旁白:結果並沒有暴漲。

融資金額與一周回報率的相關性為 0.1186,p 值為 0.46。融資金額與一個月回報率的相關性為 0.2,p 值為 0.22。

兩者在統計學上均無顯著意義。一個項目籌集的資金數額與其代幣的表現之間實際上沒有任何關係。

為什麼?因為籌集的資金越多,通常意味著估值越高,也就意味著需要克服更大的抛售壓力。額外的資金並不會神奇地轉化為更好的代幣。

然而,CT 卻將融資公告視為買入信號。這就好比根據餐廳老板支付的租金來評判餐廳的好壞。

完美範例:研究中籌集巨額資金的項目並不一定比融資額有限的項目表現更好。1 億美元的融資額並不能保證比 1000 萬美元的融資額帶來更出色的代幣經濟或更強大的社區。

傳統觀點認為,要將最重要的消息留到項目啓動周發佈,最大限度地營造「FOMO」氛圍,在代幣上綫時吸引所有人的注意力。

但數據表明事實恰恰相反。

項目啓動後,用戶參與度會下降。用戶會轉向下一個有空投的項目,而你精心準備的内容會被忽視。

那些能持續保持良好表現的項目,在啓動周之前就建立了知名度,而不是在啓動周期間。他們明白,啓動前的關注能帶來真正的買家,而啓動周的關注帶來的只是「過客」。用戶參與度在 TGE 前達到峰值,當時他們發佈了啓動預告,而不是在啓動後,那時所有人都已轉向下一個機會。

既然 Twitter 參與度、低流通量、VC 支持和炒作時機都不重要,那麼什麼才是重要的?

實際産品效用

那些自然生成内容的項目(例如具有鏈上調查功能的 Bubblemaps 或具有敘事追蹤功能的 Kaito)的表現優於以 meme 為主的賬戶。Bubblemaps 和 Kaito 擁有大量且持續的用戶參與度,因為它們的産品能夠自然地創造 alpha-full 内容。

交易留存率

在初始炒作之後仍保持交易量的代幣,其價格表現明顯更佳。Spearman 等級相關係數(PANews 注:是衡量兩個變量的依賴性的非參數指標)為 -0.356(p = 0.014)——交易量下降幅度較大的代幣,其價格表現往往更差。在發行後 1 個月,交易量留存最高的四分位數(PANews 注:統計學中分位數的一種,即把所有數值由小到大排列並分成四等份,處於三個分割點位置的數值就是四分位數)在價格表現的中位數和均值方面均顯著更高。

合理的初始市值

成功的最強預測指標。相關係數為 -1.56,且具有統計學意義。以合理的估值上市,你就有增長的空間。以 10 億美元以上的市值上市,就是在逆天而行。

真實的溝通

與産品相匹配的一致語氣。Powerloom 520 萬美元的融資和過於玩世不恭的語氣並不協調——POWER 在第一周暴跌 77%,自推出以來已下跌 95%。與此同時,Walrus 則以真誠幽默的方式發佈推文,一個月後代幣發行(TGE)價格上漲了 357%。Hyperlane 堅持實事求是的更新,首周飙升 533%。

這種脫節並非惡意,而是結構性的。

CT 獎勵的是參與度,而非準確性。關於「代幣發行實現 100 倍的 10 種方法」的帖子比「數據實際顯示的情況」獲得的轉發更多。

KOL 通過「迎合」項目來積累粉絲,而非挑戰。告訴用戶他們的參與式耕種(Engagement farming)毫無意義,並不能帶來回報。

此外,大多數 CT 上的 KOL 實際上從未發行過代幣。他們只是在評論一款從未玩過的遊戲。而像 Story Protocol 這樣真正推出産品的項目,其表現持續良好,與推特粉絲數量無關。

以下是成功項目的實際做法(根據數據):

這絕對是革命性的東西。

以 Quai Network 為例——他們著重於技術解釋和有關其獨特區塊鏈共識模型的教育性帖子。在 TGE 期間,平均浏覽量約為 2.4 萬次。QUAI 在上綫後的第一周上漲了 150%。這並非因為他們擁有數百萬粉絲,而是因為他們真正激發了人們對其創新的興趣。

相比之下,那些在任務平台和參與式營銷上燒錢的項目,其代幣卻因無人真正理解或關心他們所構建的東西而暴跌。

諷刺的是,盡管每個人都在迎合 Twitter 算法,但真正取得成功的卻是那些默默構建有用的東西並明智發佈的項目。

案例研究:Zora 未能及時披露代幣經濟學細節,導致 TGE 一周後暴跌 50%。與此同時,那些公開透明方法並專注於産品驅動内容的項目表現始終優異。

CT 並非有意說謊。但當激勵機制獎勵的是熱門觀點而非硬數據時,有用的信息就會被淹沒在噪音之中。

相關閱讀:加密推特的影響力經濟:少數賬戶如何掌控敘事?

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)