原文:K33 Research

編譯:Yuliya,PANews

市場已進入平靜期,交易量降至9個月低點,波動性觸及21個月低點,這預示著盡管前方7月將有活躍動態,市場可能迎來夏季增長放緩。

盡管七月事件密集、消息眾多,市場依然可能陷入平靜。從過去四年的經驗來看,每一個七月都伴隨著或利好或利空的沖擊事件,但價格卻保持堅挺,交易者們似乎更傾向於「享受生活」而非盯盤操作。期待今年會有所不同,這種想法是否只是空想?

一係列繁忙的事件即將到來。特朗普的行動持續影響著市場,扭曲風險情緒,並驅動著比特幣的價格。七月將被特朗普的潛在影響籠罩:「大而美」預算案、關稅暫停期結束、以及最新的加密行政命令截止日都在本月排上日程。

這些事件都可能影響BTC走勢,具體取決於財政擴張和貿易不確定性哪個因素佔主導。此外,7月4日美國獨立日假期導致的流動性減少可能會增加近期市場的不確定性,並使交易者不願冒險。

特朗普的行動攪動市場,這是一個不爭的事實。在他上任的半年裡,全球不確定性有所增加,導致市場(尤其是加密市場)更加萎靡。從資金費率、未平倉合約、槓桿ETF敞口、交易量與期權偏斜等指標來看,很難想象比特幣距離歷史高點僅有5%的距離。在當前不確定性主導的環境中,市場的風險偏好通過上述金融工具表現得十分溫和,使得價格和風險承受能力與過往牛市時期處於完全不同的結構性狀態。

這種被抑制的風險偏好可以被解讀為對比特幣未來的一個積極信號。有限的狂熱情緒意味著若後續行情回暖,清算風險也會更低。目前市場並無理由發生大規模去槓桿,整體槓桿水平仍受控,這更適合繼續持有現貨,並在這個季節性淡市中保持耐心。

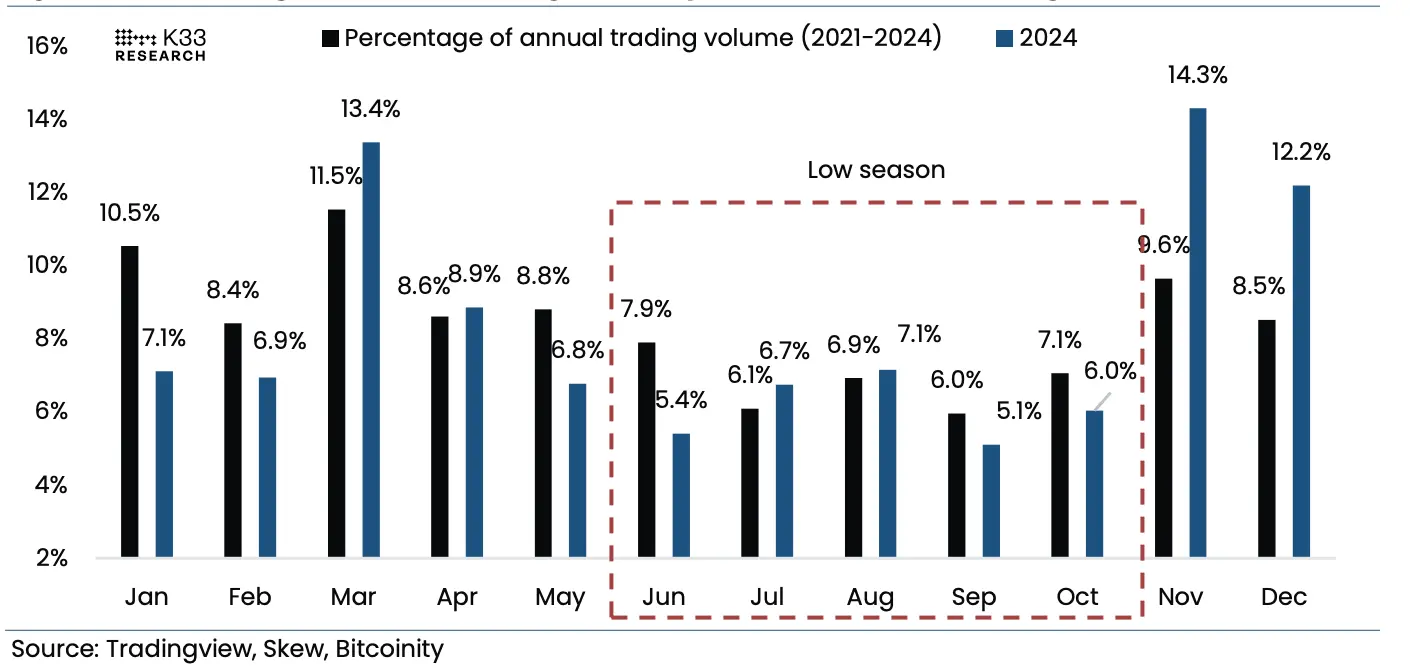

回顧2021年至2024年,7月在交易量方面是全年第二不活躍的月份,盡管過去幾年的七月都充斥著足以撼動市場的頭條新聞。

在缺乏市場過熱迹象的環境中,選擇繼續持有現貨並保持耐心,或許是更穩妥的策略。

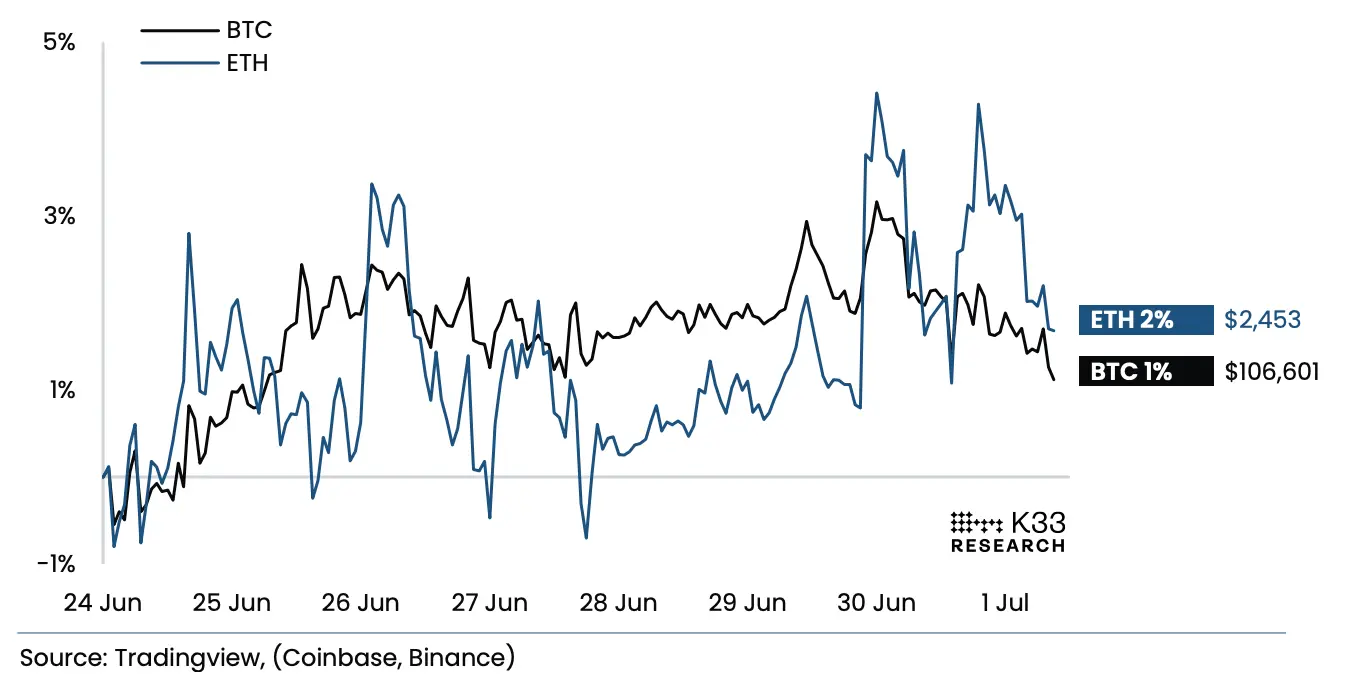

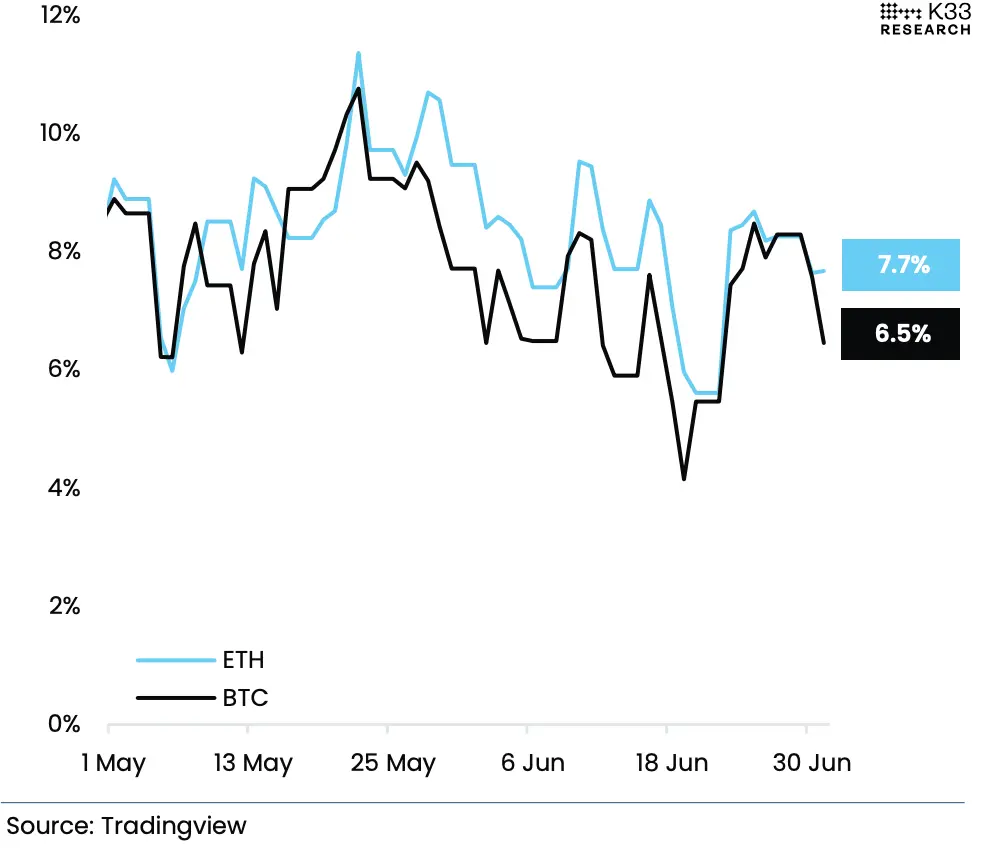

圖2:BTC和ETH的上周表現

現貨市場的交易活動在過去七天進一步減弱,日均交易量(ADV)較前一周下降34%,7日日均交易量降至21.8億美元,是自2024年10月15日以來的最低記錄。這種低迷的活動主要是由狹窄的盤整區間和相對平靜的消息面所驅動。

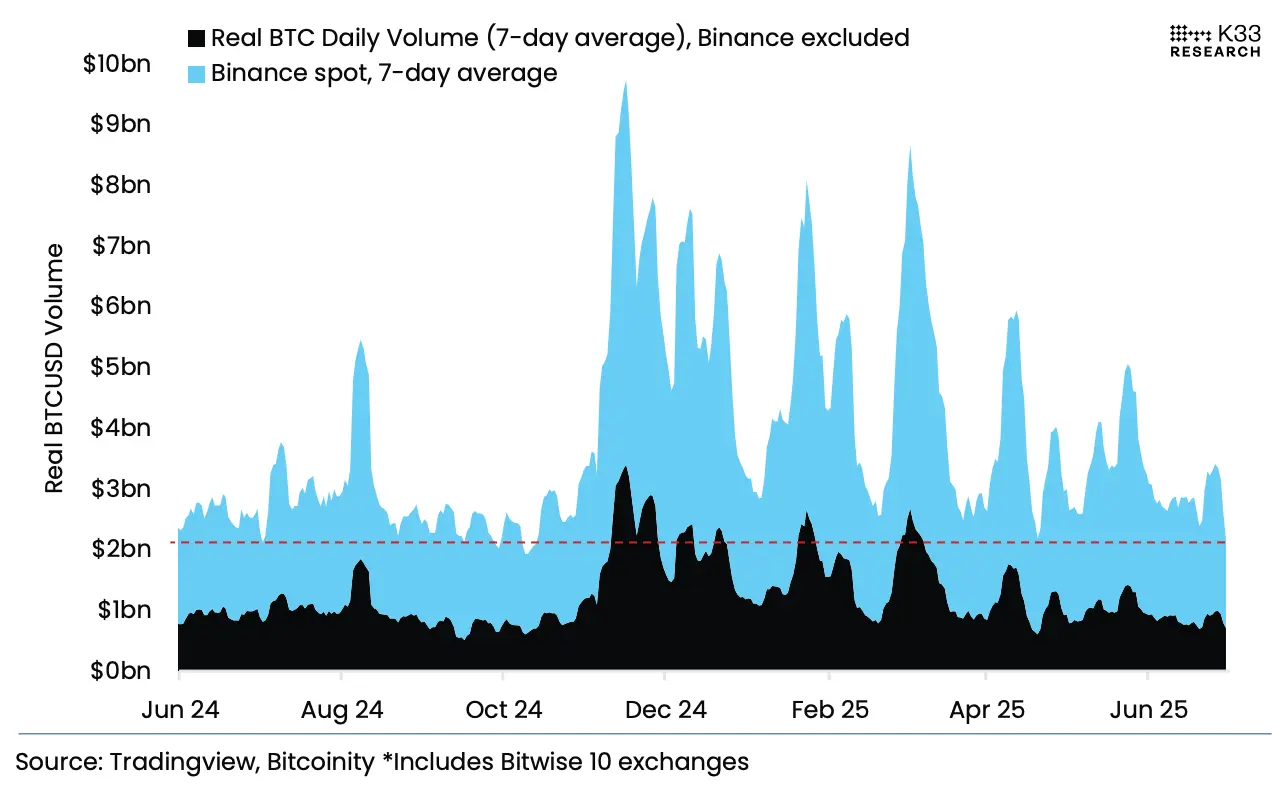

圖4:實際BTC/USD每日交易量*(7日平均值)

圖16:2021-2024年各月佔全年比特幣交易量的百分比(平均值+2024年數據)

比特幣現貨交易量在2025年6月降至自2024年9月以來最低水平,延續了夏季普遍低迷的交易趨勢。歷史數據顯示,從6月至10月僅佔全年43%的時間,卻只貢獻了32%的年度交易量。歷史上,7月(佔年交易量6.1%)和9月(佔年交易量6%)通常是全年最清淡的月份。

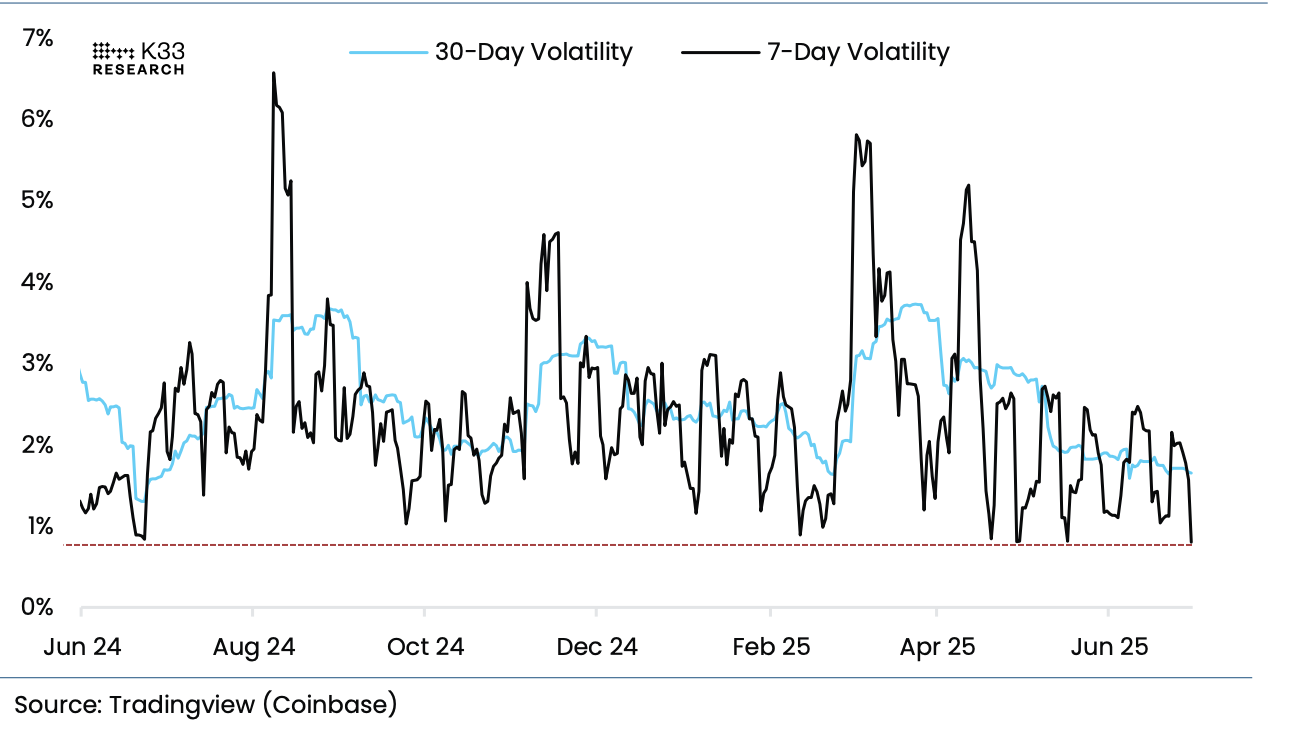

圖5:BTC-USD波動率

波動性方面也呈現出類似的模式。7日波動性下降至0.79%,為2023年10月14日以來的最低點。值得注意的是,在過去一年中,如此低的7日波動率(低於1%)的連續最長持續時間僅為兩天,這表明短期内可能會出現更具實質性的行情變動。歷史數據顯示,即使在2021年中國礦業禁令、2022年加密企業破産、2024年重大政治事件等背景下,7月、9月與10月的平均波動率依舊偏低。

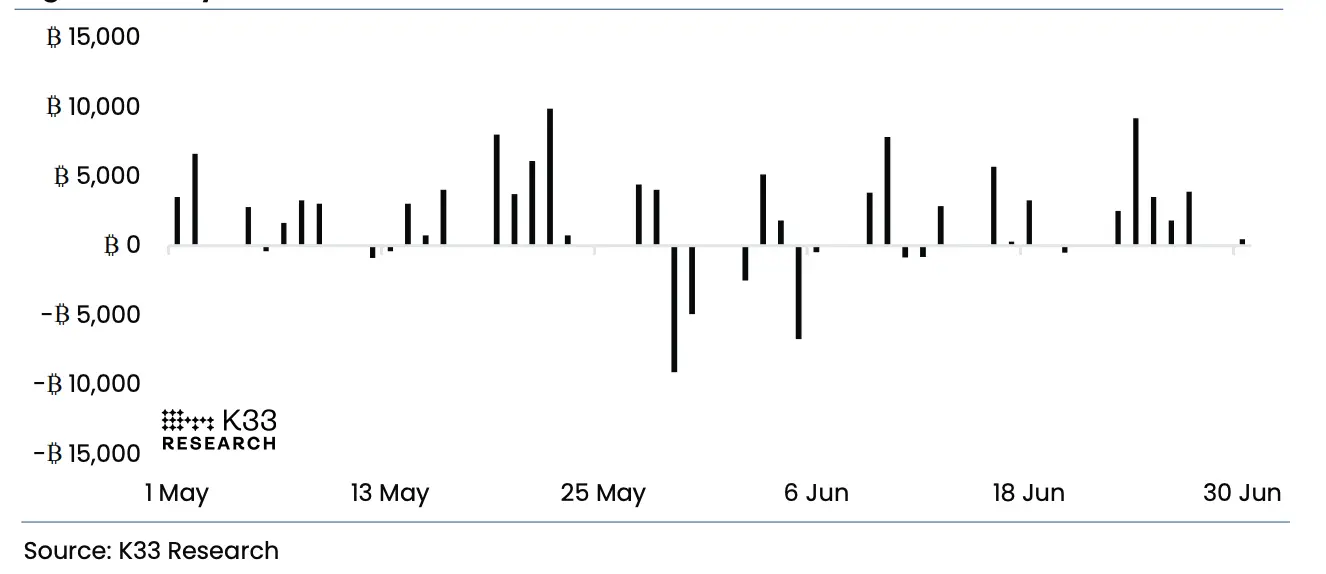

圖3:全球每日淨BTC ETP資金流動

盡管價格走勢疲軟,但資金流表現強勁。比特幣ETP(交易所交易産品)在過去一周錄得18,877枚BTC的淨流入,這幾乎完全由美國現貨ETF的大量資金流入所貢獻,創下自5月28日以來最強勁的單周資金流入記錄。然而,強勁的資金流入與停滯的價格形成鮮明對比,表明市場存在相當大的賣方壓力。

因此,盡管2025年7月存在多個潛在的市場催化因素,但根據過往模式,市場仍可能在低交易量與低波動率的背景下徘徊,進入典型的夏季疲軟狀態。

綜合來看,CME期貨溢價低迷、槓桿ETF資金流有限,以及永續合約市場的低槓桿和溫和收益率,這些迹象表明,由槓桿驅動的市場擠壓在短期内風險有限。

圖6:進入下半年時謹慎情緒彌漫——CME BTC和ETH期貨年化滾動1個月基差

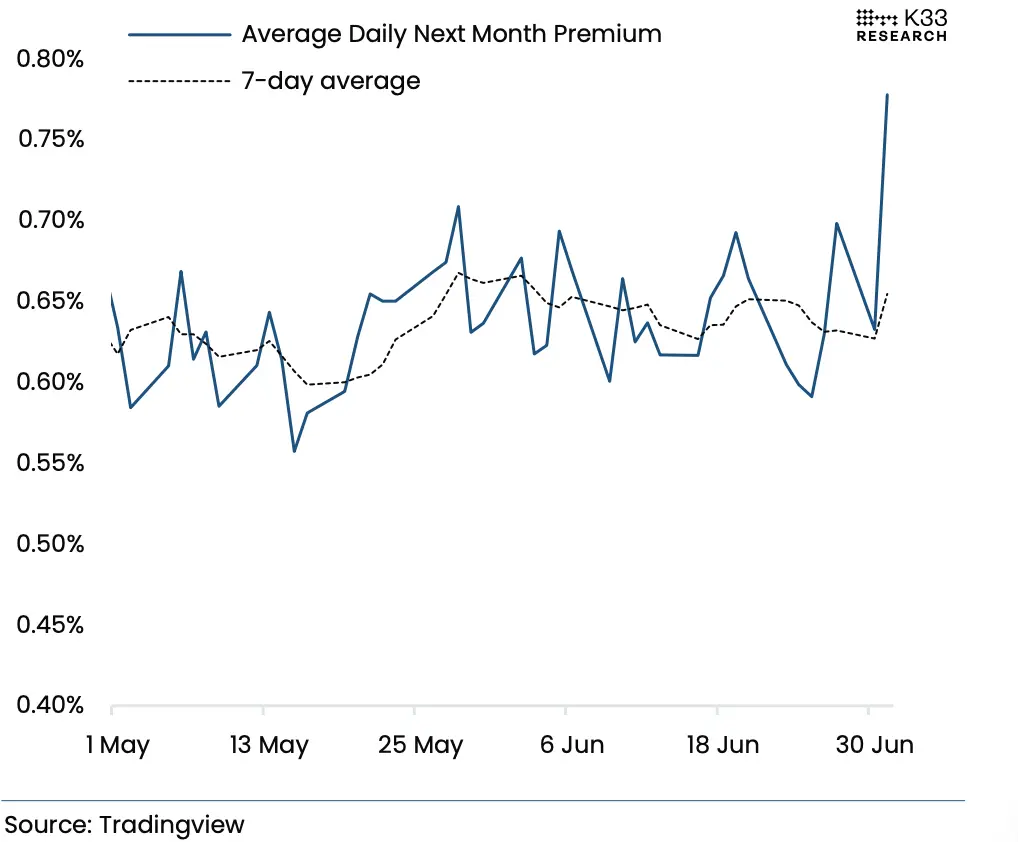

圖7:期貨升水擴大,次月合約活動低迷——CME BTC期貨:次月平均每日溢價

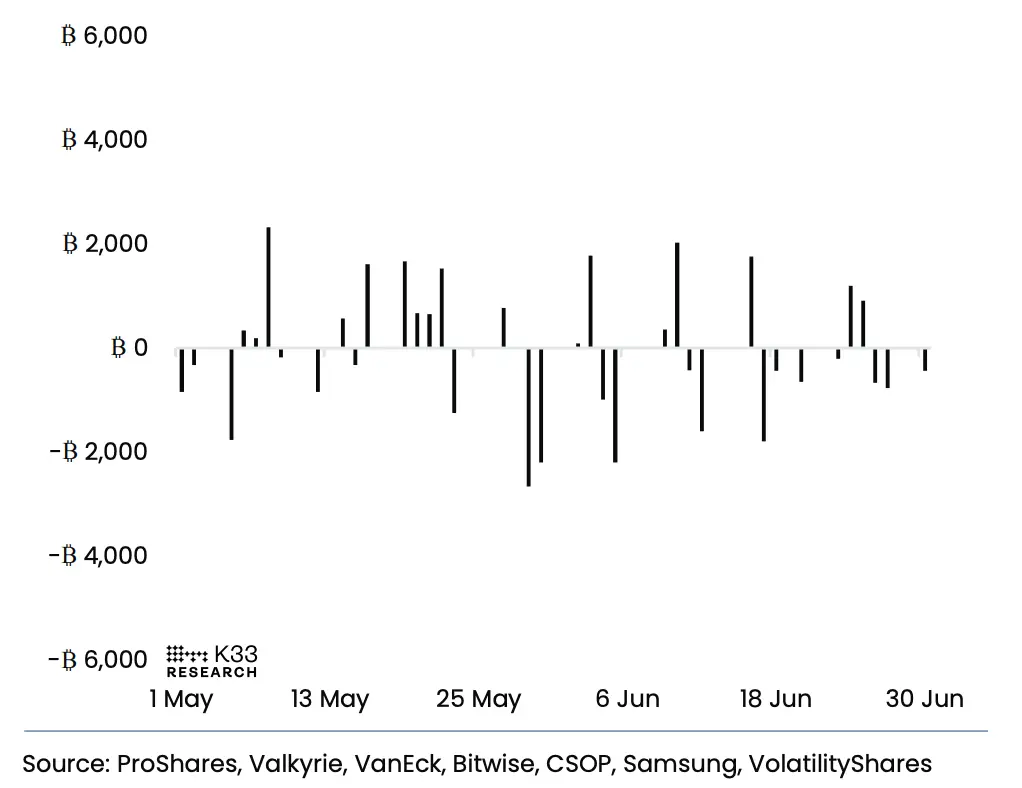

圖8:期貨ETF活動溫和——基於期貨的ETF:淨流入(以BTC等值計算)

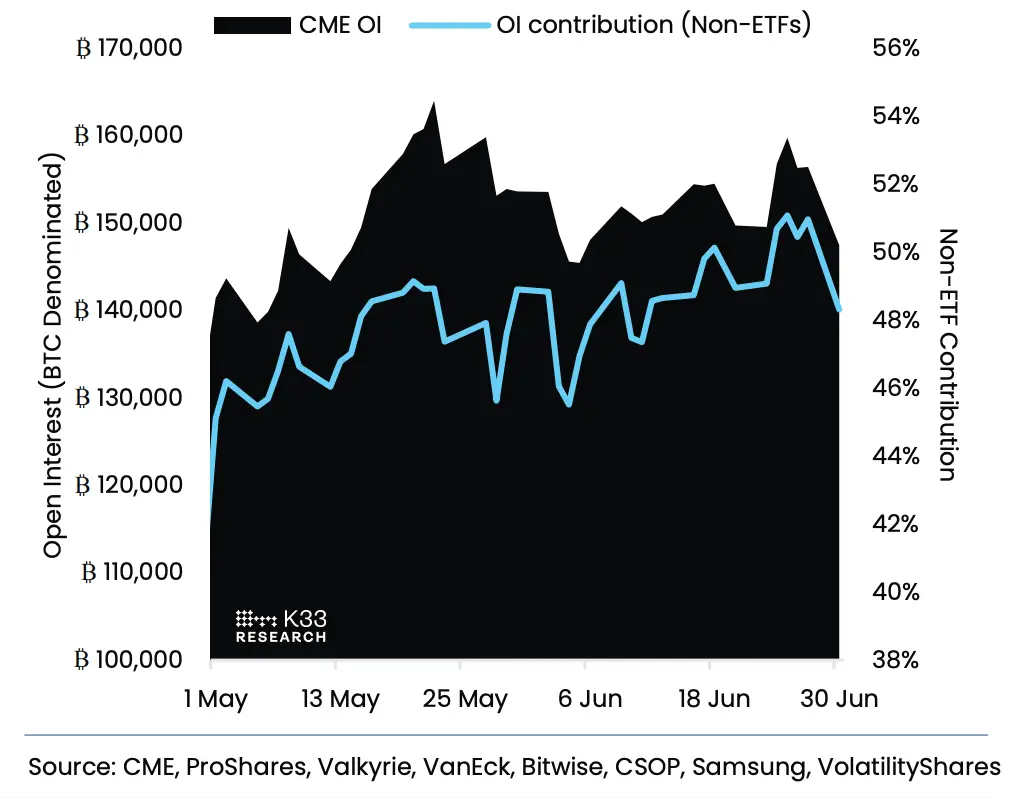

圖9:6月到期未平倉量減少8,960 BTC——CME BTC期貨:未平倉量

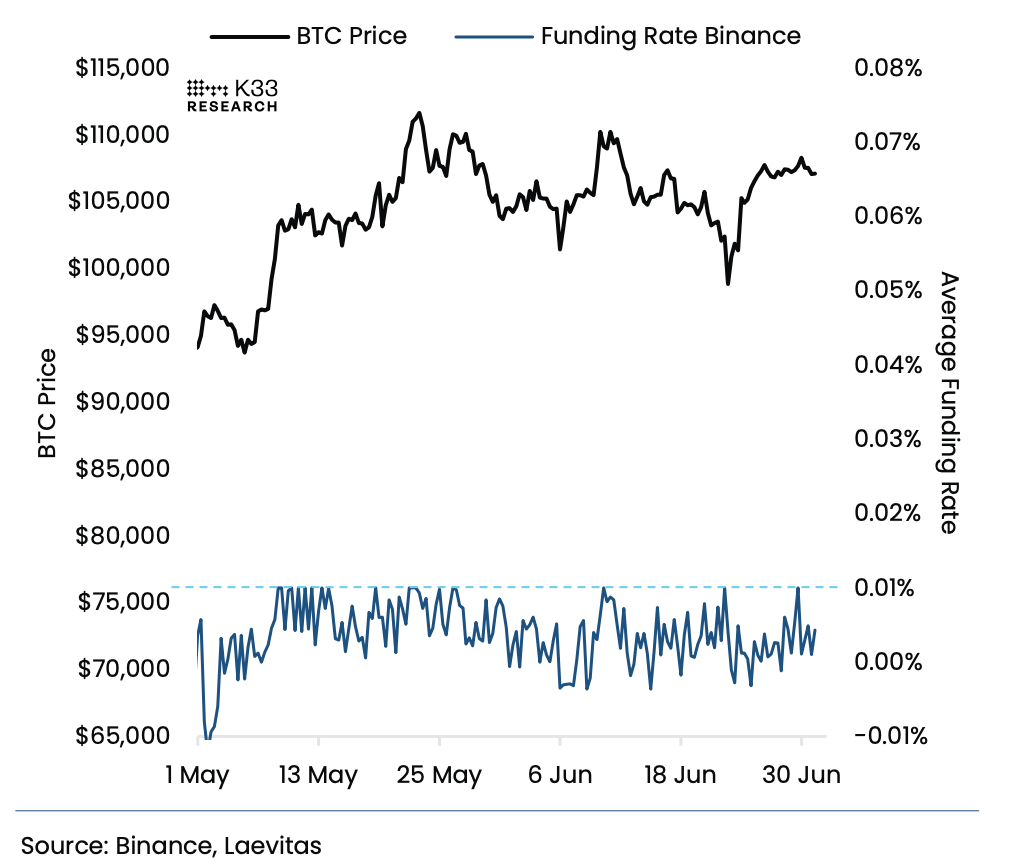

圖10:永續合約未顯示風險偏好迹象——比特幣永續合約:資金費率與BTC價格對比

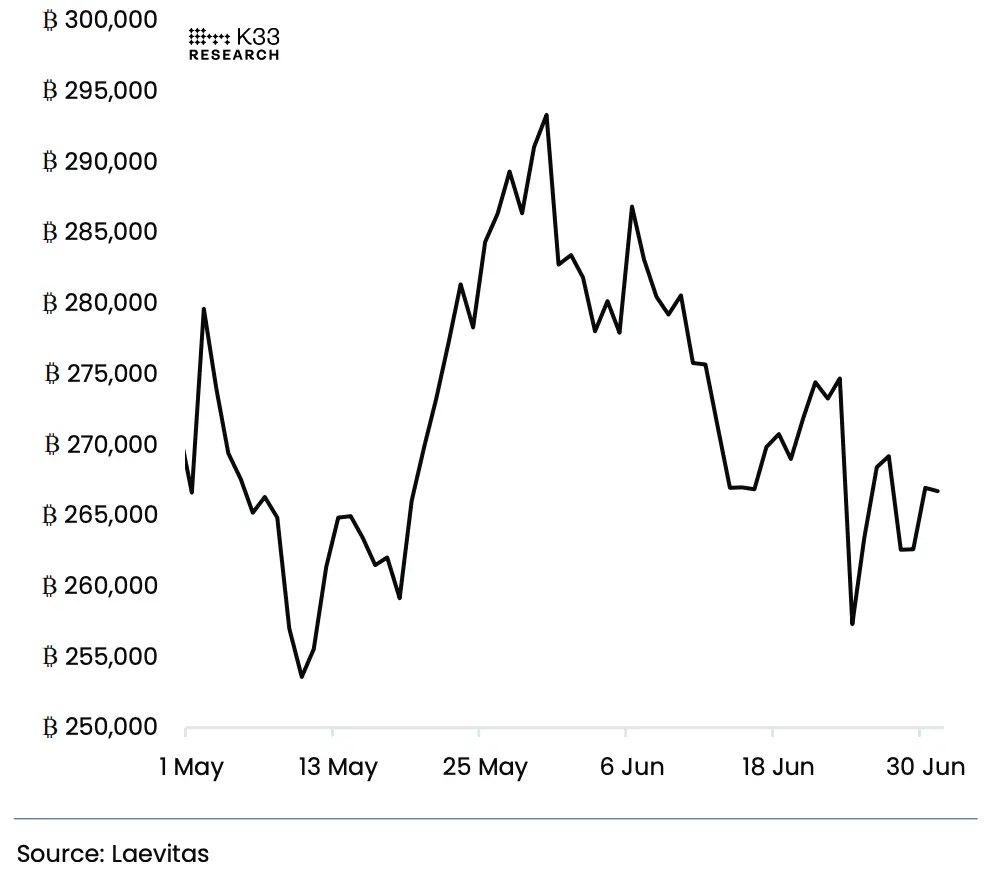

圖11:永續合約活動停滯——比特幣永續合約:未平倉量

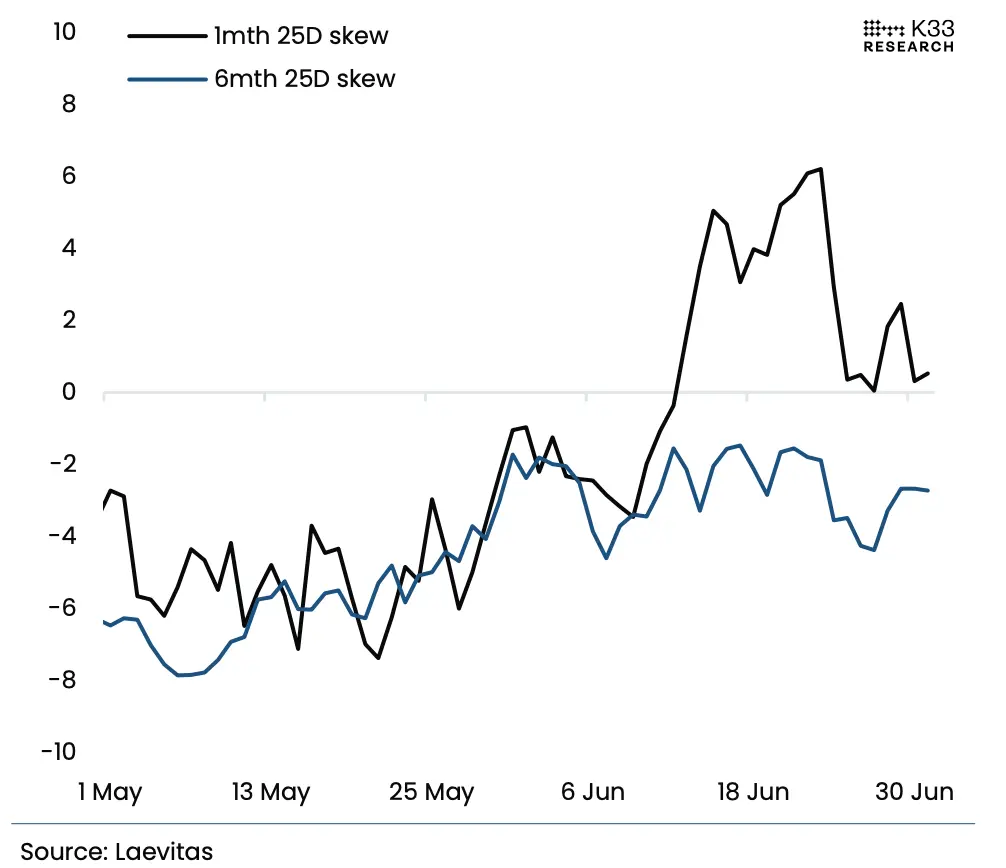

圖12:各期限skew趨於中性——BTC期權:25Dskew(1個月+6個月)

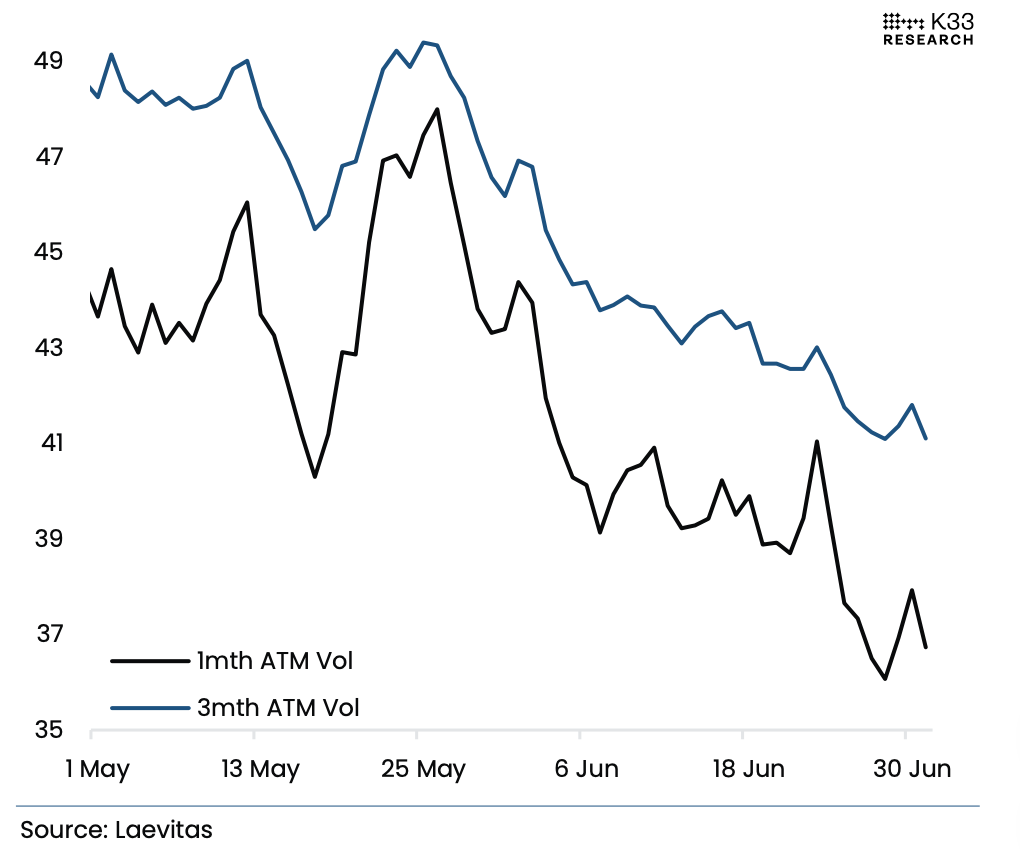

圖13:隱含波動率再創年度新低——BTC期權:隱含波動率

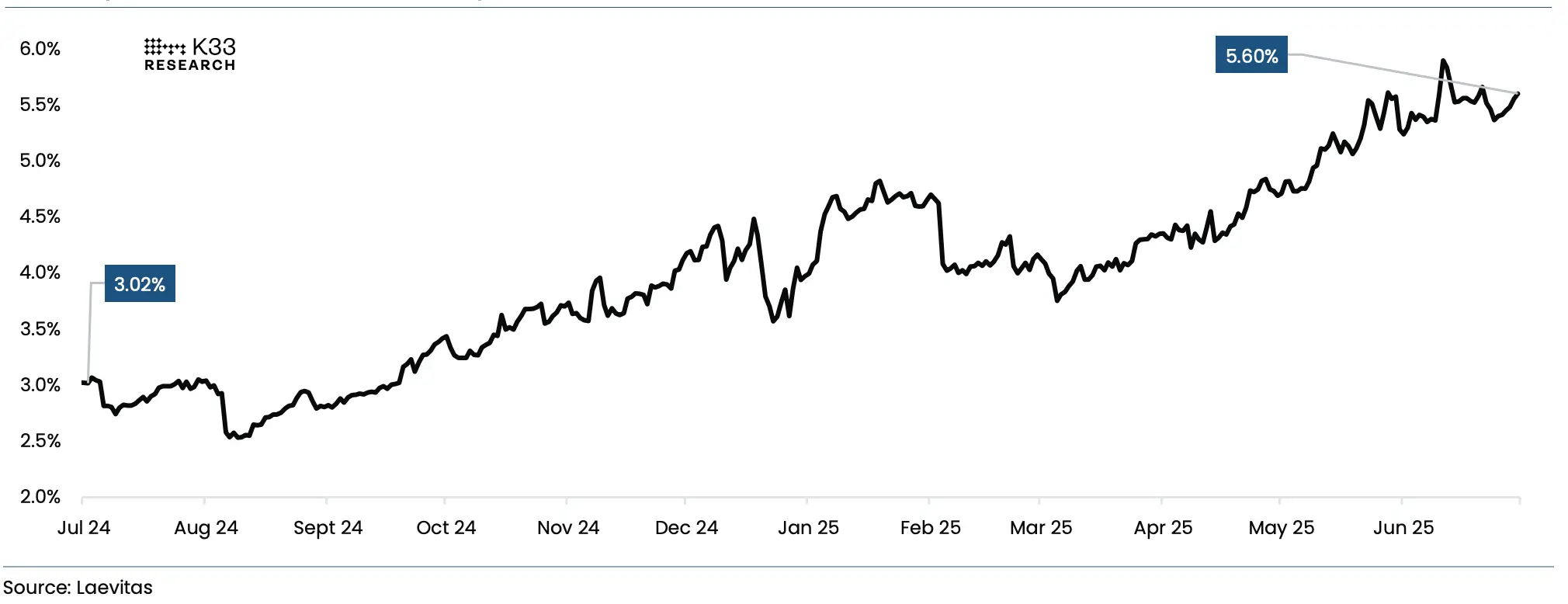

在過去一年裡,山寨幣市場的相對槓桿率急劇上升。其永續合約持倉量相對於市值的比例幾乎翻了一番,從2024年7月1日的3%增長到今天的5.6%,這表明與一年前相比,山寨幣的槓桿交易活躍得多。

圖14:山寨幣未平倉量相較市值的比例(OI/總市值指數,扣除USDT和USDC)

以太坊的名義未平倉量增長了68%,從350萬枚ETH增至688萬枚ETH。而Solana的名義未平倉量增長了115%,從1320萬枚SOL增至2830萬枚SOL。相比之下,比特幣的未平倉量基本保持不變,從2024年7月1日的26.3萬枚BTC變為2025年7月1日的26.6萬枚BTC,這凸顯出交易者的焦點正日益轉向山寨幣。

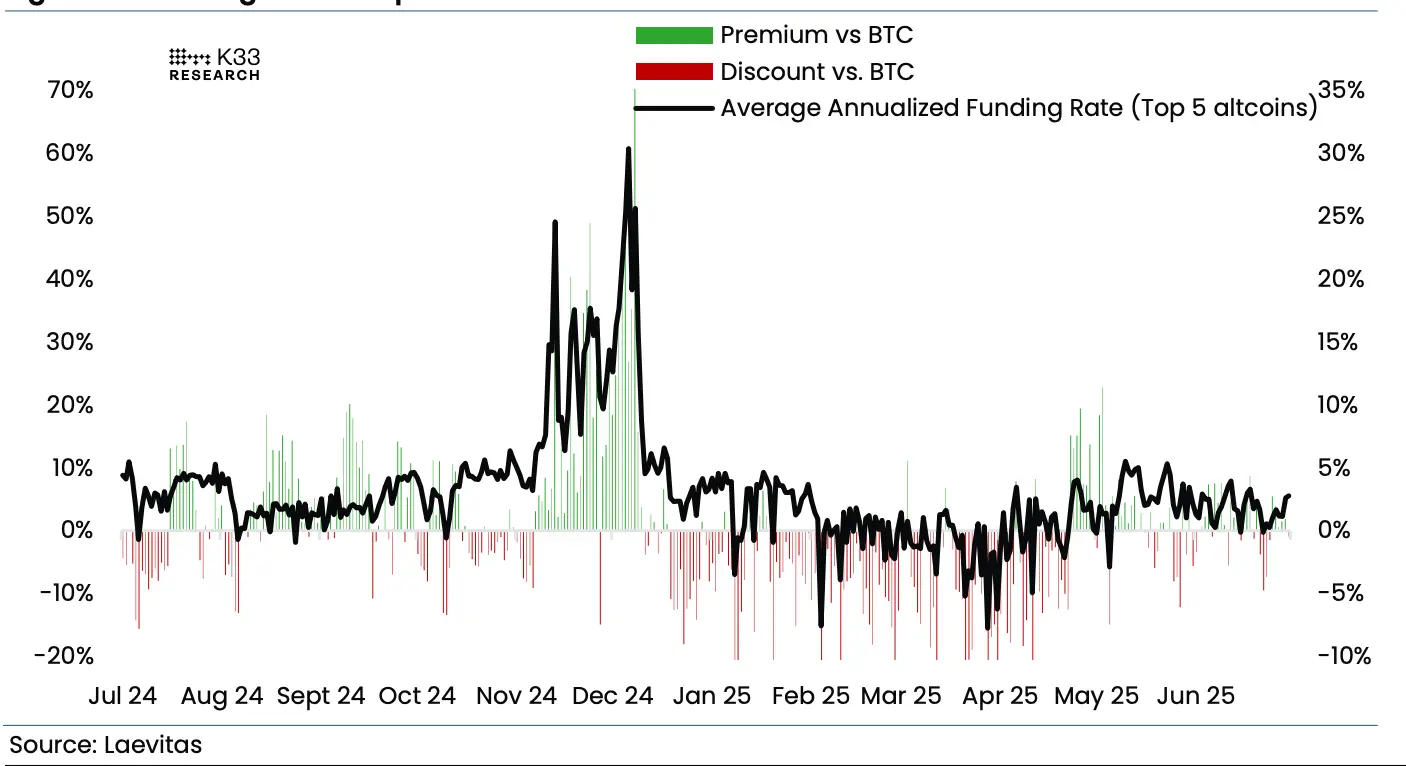

圖15:資金費率:排名前五的山寨幣

圖16:2021-2024年各月佔全年比特幣交易量的百分比(平均值+2024年數據)

然而,盡管山寨幣的持倉量穩步攀升,山寨幣的資金費率卻描繪出一幅謹慎的市場圖景。在去年11月/12月市場情緒高漲時,市值排名前五的山寨幣(ETH, XRP, SOL, BNB, DOGE)的平均資金費率曾高達60%,比同期的比特幣資金費率高出35個百分點。 但在2025年上半年,其資金費率卻一直趨近甚至低於比特幣的水平,顯示出一種避險情緒。這種持倉量的穩定增長與溫和的資金費率並存的現象,表明整個市場的倉位策略相當克制。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)