7月3日,A股市場午後上行,科創芯片50ETF(588750)探底回升,當前微跌0.1%,資金逢跌佈局趨勢,已連續2日洶湧增倉超6400萬元!

科創芯片50ETF(588750)標的指數成分股漲跌不一,瀾起科技漲超2%,中芯國際、寒武紀等微漲,芯原股份跌超4%,海光信息、中微公司等微跌。

數據截至14:29,成分股僅作展示使用,不構成投資建議。

7月3日,全球三大EDA軟件廠商新思科技(Synopsys)、楷登電子(Cadence)和西門子紛紛宣佈已恢復對華服務。

據悉,EDA(電子自動化軟件工具)被譽為「芯片之母」,用來輔助完成集成電路的設計、仿真、驗證等流程。根據半導體研究機構TrendForce的數據,2024年的全球EDA市場上,以上三家EDA巨頭分別佔據31%、30%和13%的市場份額,合計超七成。

華興證券此前指出,中國EDA産業國産替代進程或加速推進。華大九天和概倫電子等國内企業已在特定領域取得實質性突破,其中華大九天模擬設計全流程工具已能支持28n m,概倫電子SPICE仿真工具進入全球五大晶圓廠中的三家供應鏈。概倫電子總裁楊廉峰認為,通過提升工具性能和定制化服務,未來5-10年中國有望在存儲器設計EDA領域形成全球競爭力,構建自主産業生態。根據咨詢機構沙利文在2024年10月發佈的《EDA行業發展白皮書》,沙利文預計2028年中國制造類EDA市場將達到42.2億元,2024-28年均復合增長率為21.2%。(來源於華興證券20250604《中國EDA産業或迎來加速國産化》)

【國産替代勢不可擋,芯片板塊加速崛起】

浙商證券指出,國家政策及客戶扶持,國産替代加速。國家大基金三期重點支持設備和零部件加速國産替代,同時北京、上海等多地政府成立專項基金,配套稅收優惠、人才便利政策,重點支持半導體産業鏈自主可控。2024年中國晶圓廠國産設備平均驗證周期從24個月縮短至14個月。根據SEMI,中國本土設備商份額從2020年的7%提升至2024年的19%,國産半導體設備正加速替代應用材料、東京電子同類産品,國産替代逐步大勢所趨。(來源於浙商證券20250629《【半導體設備】先進制程+國産替代+行業整合,國産半導體設備加速成長》)

【科創芯片板塊的投資機會怎麼看?】

從當前來看,芯片板塊基本面上行;從長期來看,芯片板塊需求增長+國産替代雙重邏輯強韌!

基本面向上修復:全球半導體邁入上行周期,2024年全球半導體銷售額增速達17%。企業盈利顯著提升,成長性強,2025Q1芯片板塊盈利修復趨勢明確,Q1 整個芯片板塊淨利潤同比+15.1%。

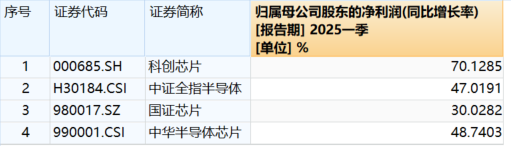

其中,科創芯片50ETF(588750)標的指數2025年Q1淨利潤增速高達70%,2025年全年預計歸母淨利潤增速高達104%,大幅領先於同類,成長性更強!

需求快速增長:AI突飛猛進,芯片産業有望迎第二增長曲綫。特別地,互聯網龍頭大廠積極佈局AI領域,加大芯片相關資本開支,未來三年在雲和AI的基礎設施投入預計平均為每年1100億至1200億元,也提振了芯片産業鏈信心。德勤預計到2025年,新一代AI芯片規模將超過1500億美元;到2027年,全球AI芯片市場將增長至4000億美元,保守估計也將達到1100億美元。

國産替代加速:全球貿易格局的演變,促使半導體自主可控上升為我國産業發展的關鍵戰略,有關部門持續加碼對該領域的政策扶持。當前國産替代關鍵領域設備進行持續技術攻克,産業鏈各環節國産化率不斷提升。國盛證券表示,根據全球半導體觀察及SEMI數據,目前基本可以覆蓋半導體制造流程的各階段所需。(來源於國盛證券20250417《半導體設備、材料、零部件産業鏈蓄勢乘風起》)

看好芯片核心科技,可關注科創芯片50ETF(588750),跟蹤復制科創芯片指數,漲跌幅彈性高達20%,覆蓋芯片産業鏈核心環節,高純度、高銳度、高彈性!低門檻佈局科創芯片核心環節,高效把握「新質生産力」大行情,搶反彈快人一步!場外投資者可關注聯接基金(A:020628;C:020629),可7*24申贖。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)