今日(7月3日),A股三大指數漲跌不一,滬指走低翻綠,深證成指漲0.45%,創業板指漲超1%,創新藥概念股活躍,聚焦「硬科技」、醫藥生物佔比高的科創100指數震蕩走強,成分股多數上漲,神州細胞觸及20CM漲停,萊斯信息漲超7%,道通科技、榮昌生物、百奧泰、澤璟制藥-U等股票跟漲。科創100指數ETF(588030)震蕩飄紅,成交額超9400萬元。拉長時間看,截至7月2日,科創100指數ETF近1年累計漲幅超40%,今年以來累計漲幅超11%。

其他科創係列ETF中,科創AIETF(588790)成交額超6800萬元,今年以來累計漲幅超13%。

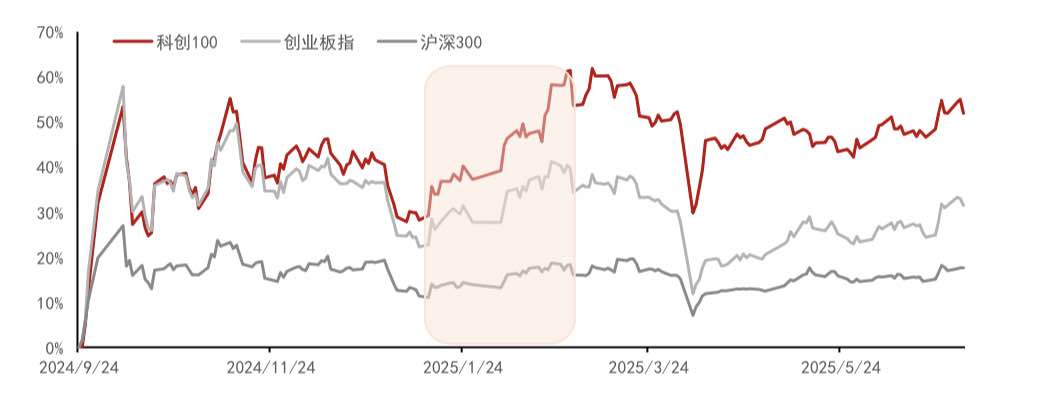

一、科創100指數:硬科技時代的成長風格代表

科創100指數作為科創板第二只寬基指數,與科創50形成顯著互補,聚焦中小市值成長型科技企業,成為佈局「新質生産力」的核心工具。該指數從科創板中選取市值中等且流動性較好的(剔除科創50成分股後市值前100)100只證券作為樣本,市值分佈具有鮮明特點:70%成分股市值低於200億元,中位數約154億元,與科創50成分股普遍超過500億元的市值形成差異化定位。這種中小盤定位賦予指數更強的業績彈性,在反彈行情中表現尤為突出。

(一)政策與技術雙輪驅動

「1+6」政策紅利釋放:2025年陸家嘴論壇宣佈的科創板深化改革「1+6」政策成為指數核心催化劑。政策明確重啓第五套上市標準,允許未盈利科技企業上市),直接利好指數内生物醫藥和半導體企業。科創100中創新藥企業如百濟神州-U、澤璟制藥-U均通過該標準上市,政策重啓將帶來估值體係重構機遇。

技術叠代加速成長:指數成分企業保持高強度研發投入,近三年研發強度中位數達16.1%,顯著高於科創板整體水平。高研發投入驅動技術突破,如中科星圖將AI與地理信息融合,2024年營業收入增長29.4%;信科移動作為5G標準制定者,基站設備收入同比增長45%。

(二)市場表現彰顯高彈性

科創100指數展現出顯著的高波動、高收益特徵,在科技創新突破期表現突出。2025年2月,國産大模型DeepSeek-R1開源引發市場對算力鏈關注,科創100指數ETF(588030)區間最高漲幅24%。

數據來源:iFinD,2024.9.24-2025.7.2

二、核心行業深度解析:醫藥與半導體的機遇與挑戰

科創100指數行業分佈高度聚焦硬科技領域,其中醫藥生物(30%)、半導體(28.7%)、新能源(17%) 三大核心賽道合計佔比超75%。不同於科創50在半導體領域的單一集中(佔比58.6%),科創100的行業分佈更均衡,有效降低單一行業周期波動風險。

(一)醫藥生物:創新驅動下的估值修復

醫藥板塊作為科創100第一大權重行業,正迎來基本面與政策面的雙擊機會。

創新藥商業化兌現期:政策放寬為未盈利生物科技企業提供持續融資通道,成分企業如百濟神州2025年一季度收入同比增長50.17%,驗證商業化能力。國産GLP-1類藥物、ADC(抗體偶聯藥物)等前沿領域進入臨床III期階段,2025-2026年將迎來上市高峰。

估值修復空間顯著:經歷2024年調整,醫藥板塊估值已回歸至近十年40%分位,機構持倉比例處於歷史低位。東莞證券研報指出,醫藥板塊有望進入連續4-5個季度的景氣上行期,GLP-1減重、阿茲海默症等賽道或引領新一輪創新。

(二)半導體:周期復蘇與自主可控雙主綫

全球周期觸底回升:歷史數據顯示半導體行業周期約4年一輪回,當前下行周期已持續28個月,庫存去化接近尾聲。2025年一季度行業營收同比增長12.6%,拐點初現。

國産替代進入深水區:盡管設備國産化取得進展,但光刻、量測、離子注入等環節國産化率仍低於15%。科創100成分企業如華虹公司、復旦微電通過技術突破實現國産化,政策要求半導體企業需滿足「自主知識産權+與頭部企業合作」條件,強化技術壁壘。

AI與國産算力催化:DeepSeek-R1等國産大模型崛起推動算力需求,指數覆蓋芯片設計、設備、材料全産業鏈,如源傑科技(光芯片)、傑華特(電源管理芯片)在AI算力中心建設浪潮中持續受益。

三、科創100指數ETF(588030):規模領先的工具化産品

在全市場11只科創100ETF中,科創100指數ETF(588030)領跑市場,成為投資者佈局科創成長的優選工具。

①規模持續領先:截至2025年7月1日,科創100指數ETF(588030)規模達63.22億元,居全市場同標的産品首位。(其首發募集規模26.6億元,是2023年成立規模最大的股票型ETF)。近一年日均成交額超4億元,2025年2月DeepSeek概念行情中單日成交最高達8.5億元(2025.2.24)。

②選取科創板中市值中等、流動性較好的100家企業(剔除科創50成分股後市值前100),全面覆蓋半導體(18.6%)、生物醫藥(30.6%)、新能源(19.7%)、高端裝備(10.9%)等硬科技賽道。前十大權重股包括思特威(3.09%)、百濟神州(2.45%)、恒玄科技(3.09%)等細分領域龍頭,合計佔比24.45%,分散度較高。

③成分股平均研發投入佔比超15%,顯著高於A股全市場(約5%);2024年營收增速中位數18%,淨利潤增速中位數12%,遠超滬深300的5%和3%。

④成分股平均市值約147億元,82%的權重集中在200億元以下市值企業,與科創50(平均市值463 億元)形成差異化,更能捕捉中小市值高成長標的的爆發潛力。

文中提及的ETF産品風險等級為:中高(此為管理人評級,具體銷售以各代銷機構評級為準)

風險提示:基金有風險,投資需謹慎。基金不同於銀行儲蓄和債券等固定收益預期的金融工具,不同類型的基金風險收益情況不同,投資人既可能分享基金投資所産生的收益,也可能承擔基金投資所帶來的損失。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資産,但不保證本基金一定盈利,也不保證收益,基金淨值存在波動風險,基金管理人管理的其他基金業績不構成對本基金業績表現的保證,基金的過往業績並不預示其未來表現。投資者應認真閱讀《基金合同》、《招募說明書》及《産品概要》等法律文件,及時關注本公司出具的適當性意見,各銷售機構關於適當性的意見不必然一致,本公司的適當性匹配意見並不表明對基金的風險和收益做出實質性判斷或者保證。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎決策並自行承擔風險,不應採信不符合法律法規要求的銷售行為及違規宣傳推介材料。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)