不知道大家是否還記得2019年基金行業萬人空巷的場景?如今在經歷了「陣痛期」之後,基金行業似乎又迎來了它的另一次浴火重生,只是這次的方向和之前似乎有所不同。

數據顯示,2024年至2025年4月,中國ETF市場迎來了一場規模的大變革。非貨幣ETF總規模從2023年末的1.85萬億元一路飙升至3.89萬億元,增幅高達110%。

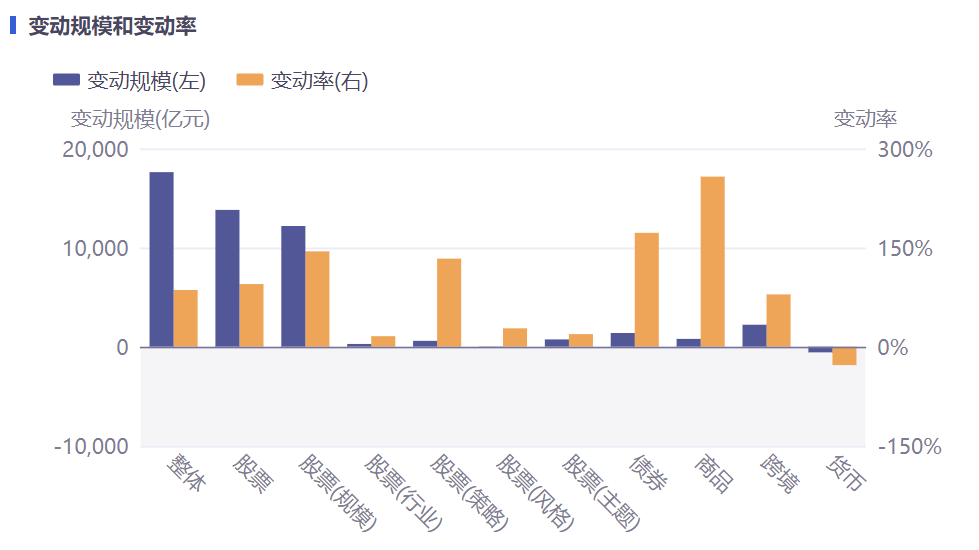

ETF市場規模變化

數據來源:同花順iFinD 數據區間:2024.01.01-2025.04.01

為何這次有所不同

與2019年的盛世不同,彼時明星基金經理風光無限,市場上也多以個人投資者為主。而本次的「萬億資金騰挪」,機構投資者已然成為絕對的主導力量。數據顯示,股票ETF機構持倉佔比達到62.14%,債券ETF的機構持倉佔比更是高達84.90%。

其中,國資機構和保險公司成為主要增量來源,2024年下半年,國資持倉規模達到1.05萬億元,較上年同期增加了9224億元;保險資金持倉規模為2607億元,增幅達1132億元。

泛紅利ETF成為機構主流

一方面機構資金積極佈局核心寬基,2024年對300ETF、500ETF的增持規模高達8668億元,佔股票ETF總流入的59.3%。

另一方面機構對紅利資産更是青睐有佳,「低利率時代」 的資産配置困境促使資金加速向派息穩定的高股息紅利資産遷移。

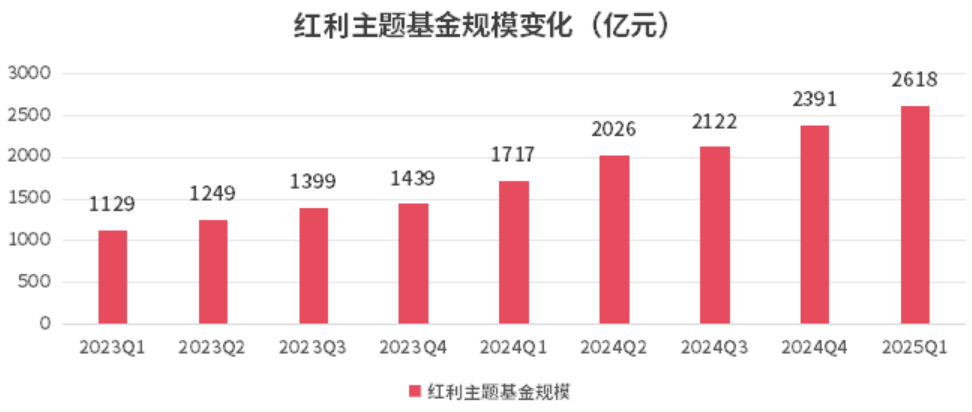

截至今年一季度末,全市場紅利主題指數基金規模達1735.54 億元,較 2024 年末增長 200.88億元,其中,華泰柏瑞紅利低波動ETF (512890)規模超170億,易方達中證紅利ETF (515180)規模超85億,其餘許多紅利類ETF年内規模均有不錯漲幅,在紅利資産震蕩行情中,「越跌越買」 的配置特徵尤為突出。

數據來源:Wind 截至:2025.03.31

其中,險資更是對紅利資情有獨鐘。數據顯示,截至今年5月31日,險資在年内已經累計16次舉牌上市公司,尤其是以銀行、公用事業、能源、物流為代表的港股紅利資産,在年内被13次舉牌,成為了險資舉牌的主要陣地之一。其中平安人壽在這期間表現得最為活躍,6次舉牌對象均為香港上市銀行股,成為舉牌港股銀行股的「主力軍」。

泛紅利ETF的喜憂參半

從行業分佈可以看出,主流紅利指數行業屬性多數具有剛需甚至壟斷性,比如能源,資源、電信、公用事業等,或得益於國家各的政策紅利,比如大金融、家電、半導體、電氣設備等領域,導致它們的業務業績能長期維穩持增長。

主流紅利指數的行業權重

數據來源:Wind 截至:2025.06.24

並且反映在估值上,多數依然顯得較低,比如不斷創新高的銀行股,最新PE還普遍在5-8倍左右,家電、能源、交通等行業核心巨頭資産,不少的PE也在十幾倍附近。

東吳證券認為,今年以來,紅利資産在市場波動中展現出極佳韌性,從今年3月起,A股和港股市場的紅利風格均呈現階段性佔優態勢。展望未來一年,其判斷,賠率層面成長風格將相對佔優,而紅利風格的勝率特徵更為突出。未來弱美元作為基準假設的背景下,紅利資産雖然在彈性上不及成長板塊,但仍憑借高股息率與低波動率的特性,具備顯著的絕對收益配置價值。

盡管泛紅利ETF規模爆發增長,但其底層邏輯仍存在隱憂。從收益來源看,2023 - 2024年紅利低波指數56.32%的收益中,銀行、煤炭行業貢獻超50%。一旦煤炭價格回調或銀行淨息差收窄,該策略的持續性就存疑。

從工具屬性看,投資者實質是在追逐煤炭行情而非紅利因子。對比發現,當主動管理的機器人主題基金收益達174%時,對標ETF僅54%,被動産品錯失了alpha收益。此外,同質化風險也不容忽視,36只紅利類ETF跟蹤指數相似,産品間差異不足。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)