作者:Stacy Muur & 币安研究院

编译:Felix, PANews

Binance Research 于 6 月 12 日发布了关于代币模型演变报告,近日加密 KOL Stacy Muur 对该报告进行了精简,本文是在精简的基础上对这 10 个关键要点进行了适当扩展以全面概述。以下为内容详情。

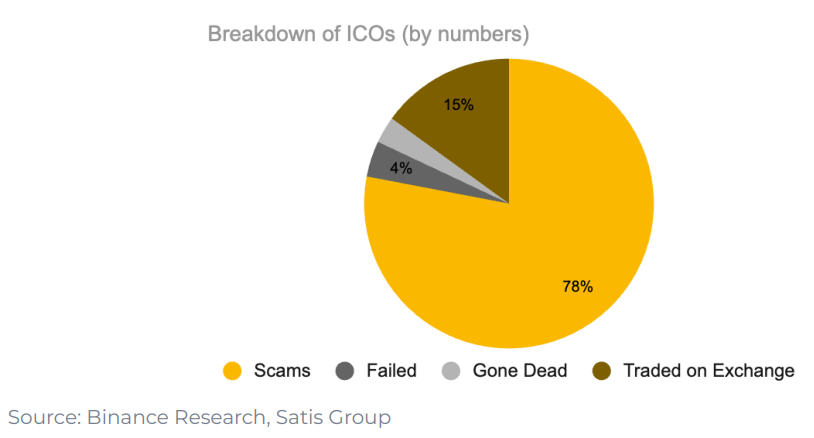

在 ICO 时代,只有 15% 的项目能够进入交易所。其中 78% 的项目都是彻头彻尾的骗局。其余的要么失败了,要么变得无关紧要。

ICO 表明,散户对参与初创企业融资有着强烈的需求。它是一种新型融资渠道,其功能如同自由市场——无需许可,无需中介。虽然许多项目未能成功,但它引领了未来,让剩下的投资者变得更加精明,在选择投资公司时也更加谨慎。这最终催生了更具韧性的项目,例如 Aave、0x、Filecoin 和 Cosmos 等。

关键要点:

流动性挖矿始于 2019 年 7 月的 Synthetix,该模式迅速在 DeFi 领域流行。Compound Finance 将流动性挖矿的概念进一步深化,将治理权赋予了其代币。收益聚合平台 Yearn Finance 借鉴了治理权和流动性挖矿的概念,并对其进行了进一步的迭代。与 Synthetix 和 Compound 类似,YFI 代币用于通过流动性挖矿来引导流动性,并拥有协议的治理权。Yearn Finance 也将流动性挖矿作为一种公平启动机制。

然而,将治理视为代币效用的想法并没有带来对代币的持续需求。以 Uniswap 为例,空投后,只有 1% 的 UNI 钱包增加了持仓,大多数空投接收者都卖掉了代币。98% 的钱包从未参与治理过程(投票)。

尽管这些旨在公平、有针对性地分配代币的实验初衷良好,但治理权最终并没有给代币持有者提供足够充分的理由继续持有。

关键要点:

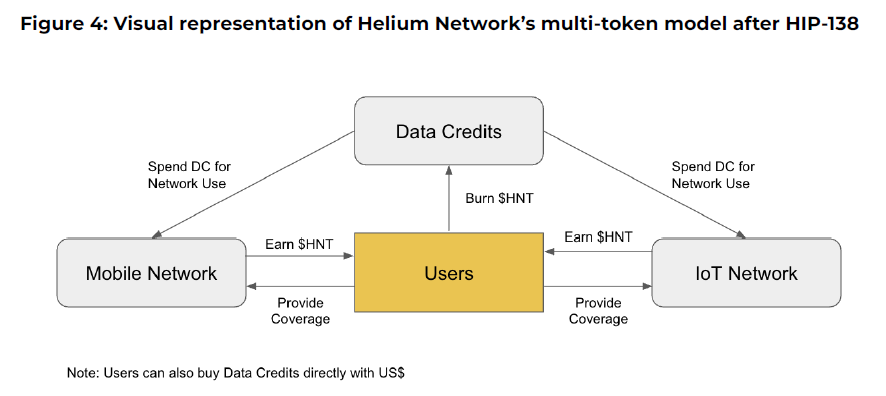

流动性挖矿的新颖性远不止 DeFi 的盛夏。能够免费使用协议代币作为获取资源的工具,使得 Web3 游戏 Axie Infinity 和 DePIN 网络 Helium 在短时间内取得了巨大成功。Axie Infinity 和 Helium 都没有采用单一代币模型,而是使用多代币模型来区分投机和实用性。一种代币用于价值累积,另一种代币用于网络使用。但在这两种情况下,这种区分都没有奏效。投机者蜂拥购买错误的代币,激励机制失调,价值断裂。最终,两者都回归到了简化的模型。

关键要点:

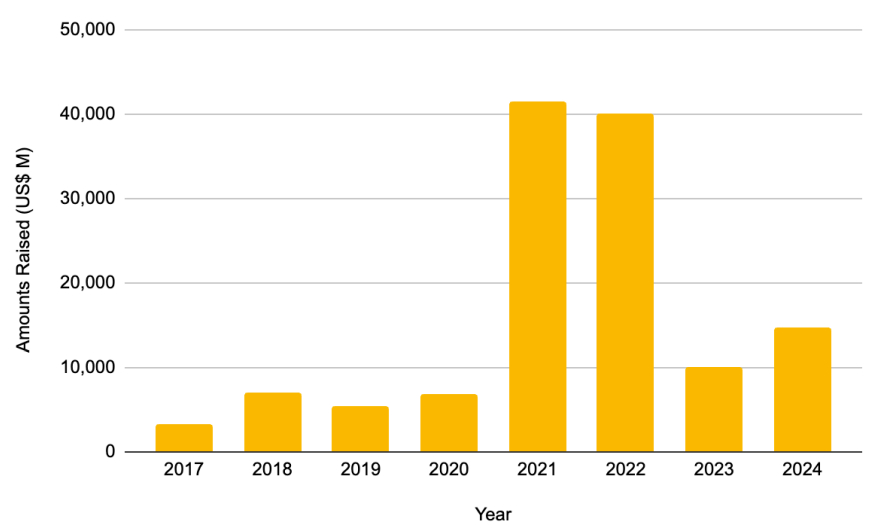

2021 - 2022 年见证了私募融资的爆炸式增长,分别筹集了 414.6 亿美元和 401.2 亿美元。换个角度来看,仅 2021 年的融资额就几乎是 2017 - 2020 年(226 亿美元)融资额的两倍。此后,这种增长模式再未出现。

为了适应资金的涌入,项目开始进行更多轮融资,以容纳更多投资者并延长其发展路径。鉴于 TGE 之前的融资轮次增加,私募投资者通常会通过延长代币锁仓期,这会导致代币发行时流通供应量的比例下降。再加上空投和积分挖矿,这可能导致指标虚高,从而有助于提高启动 FDV。私募资金无意中将重点从代币效用转移到优化估值上。

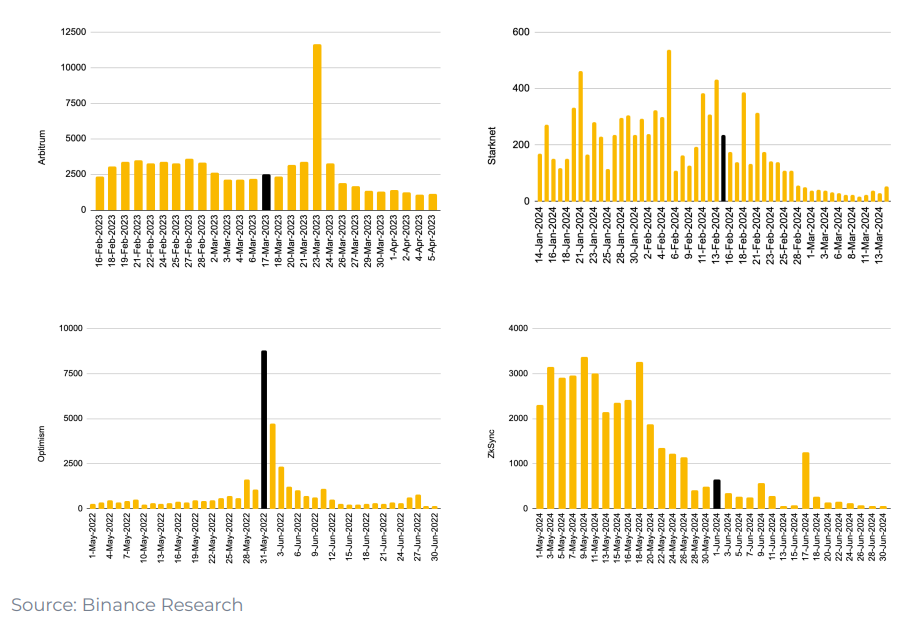

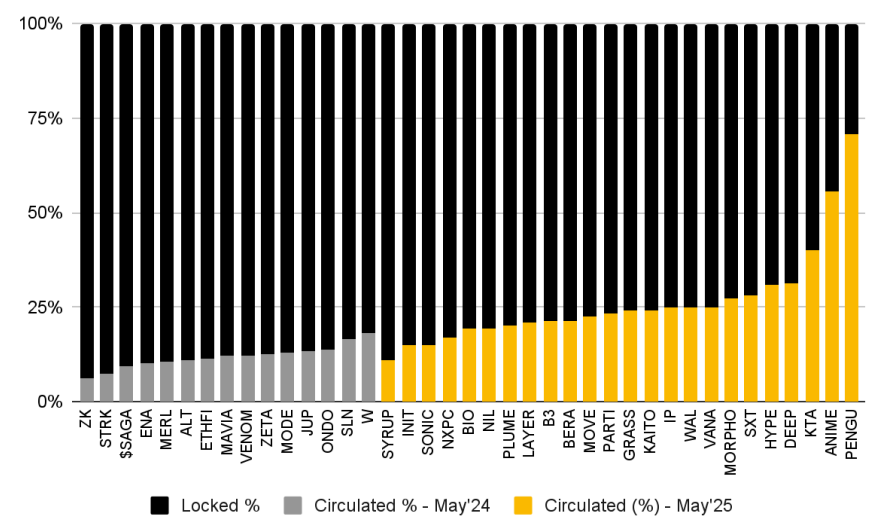

然而,空投结束后,通常会看到协议指标(见下图)以及市场估值的下降。这导致了人们对过去两三年常见的“低流通量、高 FDV”发行模式的负面看法。

与 2024 年 5 月进行的分析(灰色)相比,近期发行的代币(黄色)的流通量稳步增长。这意味着用户可以“用钱包投票”,选择放弃那些具有不利代币经济学的代币。因此,项目必须适应社区的需求,看到所有项目的流通量都更加健康。

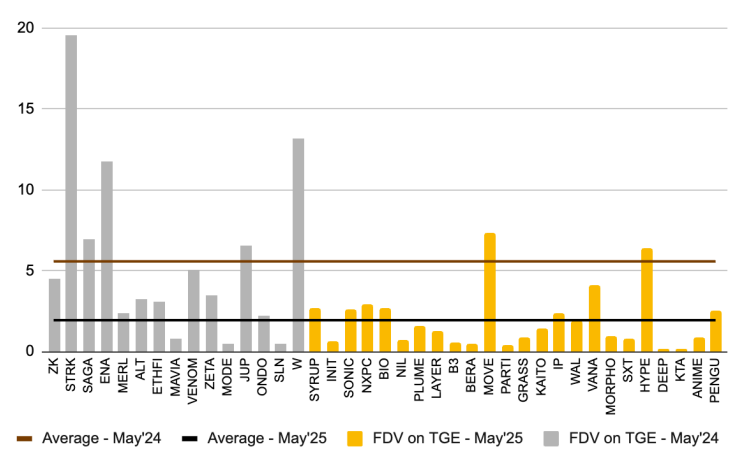

同样,将近期发行的代币与之前的分析进行比较,可以看到,发行时的完全稀释估值有所下降。近期发行的代币的平均 FDV 为 19.4 亿美元,而之前的分析中平均为 55 亿美元。

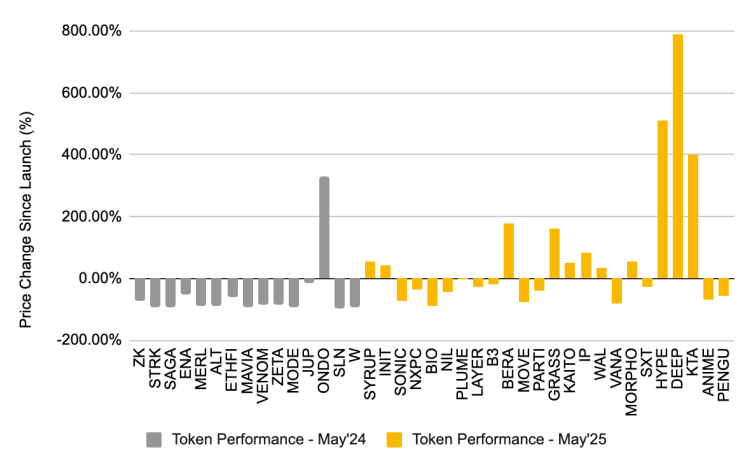

与之前在 2024 年 5 月分析的代币相比,近期以较高流通量和较低 FDV 发行的代币具有更强的价格表现(见下图)。

2025 年,代币回购呈上升趋势,Aave、dYdX、Jupiter 和 Hyperliquid 等项目都实施了此类计划,即使用协议收入从市场上购买和销毁代币。

能够成功进行代币回购的项目应该被视为利好,因为只有财务实力雄厚的项目才能做到这一点。现实情况是,很多加密项目都未能找到产品市场契合点,而那些找到契合点的项目仍然需要找到最佳方法,以促进代币的有机需求。回购或许可以作为过渡措施,让项目专注于增长,同时避免受到代币价格的干扰。

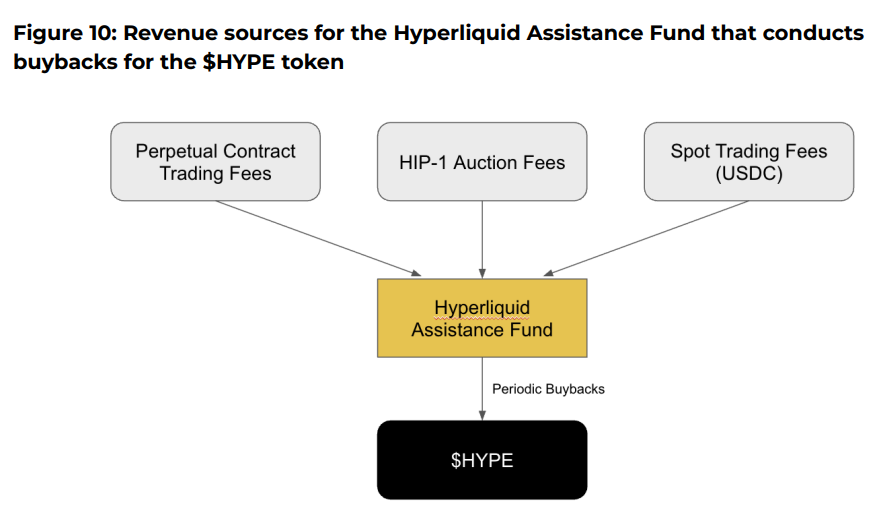

Hyperliquid 目前引领代币回购趋势,已销毁价值超过 800 万美元的 $HYPE 代币。Hyperliquid 的独特之处在于,回购是其经济模型不可或缺的一部分。永续交易费用、现货交易费用和 HIP-1 拍卖费用的 54% 全部用于回购代币。截至 2025 年 5 月 28 日,Hyperliquid Assistance Fund 持有 23,635,530.65 枚 $HYPE 代币,价值约 7.86 亿美元。

然而,没有收益流向代币持有者,回购只是支撑了价格。批评人士认为,除了人为制造稀缺性之外,这些资金还可以有更好的用途。例如,Hyperliquid 可以考虑将交易产生的 USDC 费用分配给奖励 $HYPE 质押者。在这种情况下,$HYPE 代币与协议增长(以及费用)之间存在更紧密的联系。有收益的代币才能更好地协调激励机制。

Believe 是 ICM 运动中的新兴参与者,它允许用户通过在 X 上发布特定格式(例如“$TICKER + @launchcoin”),轻松地在 Solana 区块链上创建代币,从而通过联合曲线(Bonding Curve)模型触发代币自动部署。

这种简化的流程使创作者和创始人无需技术专业知识或传统融资障碍即可发行代币。然后,该平台在创作者和平台自身之间平等分享交易费用,市值达到 10 万美元的代币将转移到 Meteora 等平台上更深的流动性池中。

Launchcoin 自此经历了快速增长,截至 2025 年 5 月 29 日,已发行超过 27,495 枚代币,总交易量达 34 亿美元。虽然样本规模仍然较小,但交易费作为创作者直接收入的潜力巨大,这使得创始人能够在不稀释股权的情况下为开发提供资金。在巅峰时期,Believe 的每日交易费超过 700 万美元,其中 50% 归创作者所有。相比之下,Virtuals 的每日交易费在巅峰时期为 35 万美元。

然而,如今 ICM 仍然以投机为主,发行的代币大多类似于 memecoin。鉴于此类平台的无许可性质,仅在 Believe 上就发行了超 2.7 万种代币,导致市场饱和,稀释了流动性,并分散了投资者对合法初创企业的注意力。其他问题包括狙击机器人,凸显了可能损害合法初创企业成功的技术挑战。

总体而言,ICM 运动与 ICO 投资时代有很多相似之处。它秉承着同样的理念,即让每个人都能获得资金,但为创始人提供了更大的可及性。

相关阅读:代币发行还是IPO?Web3融资市场趋势洞悉

内容来源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)