在DeFi這盤錯綜復雜的棋局上,有些棋子的落下悄無聲息,有些則注定伴隨著雷鳴。Spark(SPK)的登場,無疑屬於後者。

它幾乎是在一夜之間,以一種極具沖擊力的方式闖入所有人的視野——在全球頂級交易所幣安(Binance)與OKX的同步護航下高調亮相,甚至被幣安打上了代表著無限潛力與未知風險的「種子標簽」。然而,如果你認為這只是一場尋常的新幣發行狂歡,那就看錯了棋路。這場聲勢浩大的登場背後,站著一個DeFi世界裡最古老、最受尊敬的名字:MakerDAO。更準確地說,是其宏大「終局計劃」(Endgame)中,落下的第一枚關鍵棋子。

這立刻將一個尖銳的問題抛到了台前:Spark,這個含著金鑰匙出生的「天選之子」,究竟是來解決DeFi流動性困境的「新基建」,還是一個披著創新外衣、旨在為母體MakerDAO奪回穩定幣霸權的「Aave終結者」?本文將剝繭抽絲,從它的血緣、筋骨到野心,深度解構這個可能改寫DeFi借貸格局的破局者。

Spark的誕生,根植於MakerDAO向Sky生態係統的深刻蛻變之中。為了應對日益復雜的DeFi環境,MakerDAO創始人Rune Christensen提出了雄心勃勃的「終局計劃」,其核心思想之一便是將原先單一、龐大的DAO結構,重塑為一個由多個更敏捷、更專注的「子DAO」(SubDAO)組成的星係,而Sky則作為這個星係的母體。Spark正是這個計劃下誕生的第一個、也是最重要的旗艦級SubDAO,由與Sky生態係統關係緊密的Phoenix Labs團隊負責開發。

有趣的是,這樣一個承載著巨大期望的項目,其技術基石卻並非從零開始。Spark的開發團隊做出了一個極其重要的戰略決策:分叉(fork)其主要競爭對手、也是借貸市場領導者Aave V3的開源代碼庫。這一選擇並非簡單的復制,而是為了直接繼承Aave V3久經考驗的安全性、成熟的功能和為市場所熟悉的用戶體驗,從而大幅縮短開發周期、降低技術風險,使團隊能將精力集中在構建自身獨特的價值主張上。

然而,分叉絕不意味著模仿。通過審計報告,我們可以清晰地看到其在Aave V3基礎上進行的深思熟慮的修改,這些修改揭示了Spark的戰略意圖。首先,Spark引入了一個Aave中不存在的、定制化的利率策略合約,這為其後文將詳述的、由治理決定的「透明利率」模型奠定了基礎。其次,Spark在初期將閃電貸(Flash Loan)手續費設置為零,這無疑是吸引開發者和套利者的有力舉措。再者,其採用了不同的財庫管理合約和雙財庫係統(一個用於DAI,一個用於其他代幣),顯示出其在協議收入管理上的不同思路。最關鍵的是,協議的特權角色,特別是緊急暫停權限,被直接授予了MakerDAO的治理合約,從代碼層面就將Spark牢牢地嵌入了Sky的治理體係之内。

這種「站在巨人肩膀上」的策略,背後是強大的血統與資本支持。盡管市場信息曾提及a16z和Paradigm的投資,但深入研究表明,這些頂級風投的資金主要流向了其母體生態Sky/MakerDAO,而非直接針對Spark的種子輪融資。但這反而讓Spark擁有了比獲得一輪直接投資更為強大的優勢——它能夠間接利用其資金雄厚的母公司所擁有的龐大資源、頂尖人才庫和無可比擬的行業信譽。

從更深層次看,這次分叉不僅是技術上的捷徑,更是一次精準的「進攻性」市場策略。在Spark誕生之前,MakerDAO與Aave之間關於DAI在Aave市場中角色的緊張關係已逐漸浮現。Aave作為DAI最重要的應用場景之一,其任何關於DAI抵押參數的調整都可能對MakerDAO構成係統性風險。通過分叉Aave,Sky生態係統創造了一個由自己完全控制的「本土」借貸平台。它不僅可以為自家的穩定幣USDS提供更優惠的借貸條件,還能通過D3M模塊直接從自家儲備中注入海量流動性。因此,這次分叉的本質,是利用Aave的開源特性,將其研發成果轉化為對自身的競爭武器,實現了一次巧妙的垂直整合,旨在減少對競爭對手的依賴,並為其核心産品構建一個具有絕對優勢的護城河。

Spark的宏大願景通過其三大核心産品支柱得以實現。這三大支柱相互關聯,共同構成了一個功能完備且高度協同的金融機器。

SparkLend是協議的核心借貸市場,一個去中心化、非託管的流動性協議,用戶可以在其中存入和借出以太坊(ETH)、流動性質押衍生品(如wstETH)以及各類穩定幣。

其最顯著的差異化特徵在於其獨特的利率模型。與Aave和Compound等協議主要採用基於資金池利用率浮動的可變利率不同,SparkLend為USDS和USDC等核心資産引入了「透明利率」(Transparent Rates)。這些利率並非由市場供需實時決定,而是由Sky的社區治理通過鏈上投票直接設定。這種模式為大規模借款方和機構用戶提供了高度的確定性和可預測性,極大地降低了其資金成本管理的復雜性。

SparkLend的另一個殺手锏是其無與倫比的流動性來源。它通過「直接存款DAI模塊」(Direct Deposit DAI Module, D3M)與Sky協議的龐大資産負債表直接相連。這意味著Spark可以從Sky的儲備中獲得數十億美元級別的初始流動性,而不必完全依賴早期用戶存款的緩慢積累。這種「自帶水源」的能力,確保了SparkLend能夠持續提供極具競爭力的低借貸利率。

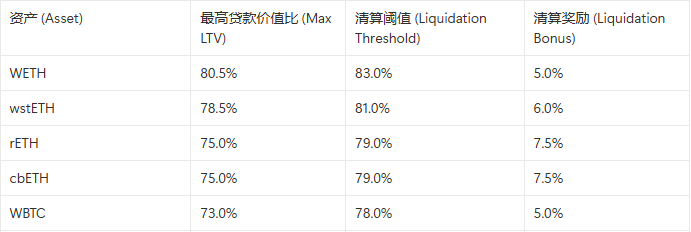

在風險管理方面,SparkLend繼承並優化了成熟的超額抵押模型。所有借款都必須有價值更高的資産作為抵押。協議使用「健康因子」(Health Factor, HF)來實時監控每筆貸款的風險狀況,一旦HF值低於1,清算機制便會被觸發,任何人都可以償還部分債務並以折扣價獲得抵押品,從而保障協議的償付能力。下表詳細列出了SparkLend在以太坊主網上支持的部分主流抵押資産及其關鍵風險參數。

注:以上數據基於對主流協議參數及MakerDAO治理提案的綜合分析,僅供參考。所有風險參數均由Sky治理動態調整,最新數據請以Spark官方應用為準。例如,Sky治理曾因風險考量發起提案,計劃下架WBTC作為抵押品,這充分體現了其風險管理的動態性。

Spark生態的收益核心是其儲蓄産品,它圍繞著新升級的穩定幣USDS展開。USDS被定位為DAI的增強版,是Sky生態係統的原生穩定幣,並可與DAI進行1:1的無縫兌換,確保了用戶的平穩過渡。

該産品的核心用戶價值在於:用戶存入USDS或USDC等穩定幣,即可獲得對應的計息代幣sUSDS或sUSDC。與每日分發利息的「變基」(rebasing)模型不同,sUSDS的收益是通過其自身價值相對於USDS的不斷增長來累積的,這意味著用戶持有的sUSDS數量不變,但其可兌換回的USDS數量會隨著時間推移而增加。

這一收益,即「天空儲蓄利率」(Sky Savings Rate, SSR),其來源是Spark成功的關鍵。SSR的收益並非單一地來自SparkLend的借貸利差,而是由整個Sky生態係統多元化、主動管理的收入組合所支撐:

如果說SparkLend是引擎,儲蓄是燃料,那麼Spark流動性層(SLL)就是整個係統的智能傳動與分配係統,是Spark最具雄心和前瞻性的部分。它的使命是解決DeFi領域長期存在的流動性孤島和收益率波動問題,成為一個跨鏈、跨協議的「資本分配大師」。

SLL通過Sky的分配係統(Sky Allocation System)鑄造USDS,並利用SkyLink、Circle的CCTP等跨鏈工具,將這些流動性精準地部署到以太坊、Base、Arbitrum等多個區塊鏈網絡和DeFi協議中。目前,SLL明確支持向SparkLend自身、Aave、Morpho和Curve等主流協議注入流動性。

SLL的「智能」之處在於其自動化管理機制。它並非一組靜態的資金池,而是由一套鏈下監控軟件進行動態、主動的管理。該軟件實時追蹤各協議的流動性水平、資金需求和收益機會,在需要時自動提交交易以重新平衡資金部署。例如,當Base鏈上的USDS需求增加時,SLL會自動從主網橋接更多USDS過去。這種設計使得SLL能夠高效地優化整個生態的資本效率。

綜合來看,這三大支柱的結合,使Spark的定位超越了一個單純的借貸協議。它更像一個去中心化世界裡的「中央銀行」與「多策略對沖基金」的混合體。一方面,它通過與Sky的深度綁定,能夠「發行」基礎貨幣(USDS),並通過治理設定基準利率(SSR和透明借款利率),發揮著類似中央銀行調節貨幣供給和利率的功能。另一方面,其流動性層SLL則扮演了「投資部門」的角色,將龐大的協議儲備金主動配置到DeFi借貸、RWA國債、高收益合成美元等多元化資産中,以追求風險調整後的最大化回報。sUSDS持有者獲得的收益,本質上是這個龐大、多元化且主動管理的投資組合所産生的「分紅」,這使其收益模型比單一依賴借貸利差的協議更具韌性和可持續性。

在競爭激烈的DeFi借貸賽道,Spark憑借其獨特的架構和背景,構建了難以被輕易復制的競爭優勢。

與Aave的直接對決中,Spark的優勢顯而易見。作為Aave V3的分叉,它享受了相似的功能和安全性,但卻能通過D3M獲得更便宜、更深厚的流動性,並提供更穩定、可預測的利率,這對機構和大型交易者極具吸引力。Aave的優勢則在於其更廣泛的多鏈部署和更豐富的長尾資産列表。考慮到兩者之間歷史性的緊張關係,Spark的誕生可以看作是Maker生態為確保自身戰略安全而採取的必然舉措。

與Compound相比,競爭格局則有所不同。Compound V3轉向了更為嚴格的、以單一基礎資産(如USDC)為核心的隔離市場模型。而Spark保留了Aave V3那種「萬物皆可借、萬物皆可抵押」的靈活模型,同時注入了自身獨特的流動性和利率優勢。這使得Spark成為了Aave核心商業模式更直接、更具威脅的挑戰者。

最終,Spark最堅固的護城河並非某項單一的技術特性,而是其**「血統與一體化」**。它是一個為服務USDS穩定幣而生的協議,背後是整個Sky/MakerDAO生態係統的財務實力和品牌信譽。這種與一個數十億美元規模、原生集成的流動性來源的深度綁定,是任何其他獨立協議都無法復制的先天優勢。

SPK代幣是Spark協議的核心,其經濟模型(Tokenomics)經過精心設計,旨在平衡短期激勵與長期可持續性。

代幣的核心功用主要體現在兩個方面。首先是治理:SPK是Spark協議的治理代幣,持有者未來將能夠對協議的升級、風險參數調整和發展方向進行投票。初期,它將通過Snapshot平台用於信號和社區情緒的測試,隨著代幣分發的去中心化,其治理權力將逐步增強。其次是質押與安全:官方路綫圖顯示,未來用戶可以質押SPK代幣,以幫助保護Spark生態係統中的各類産品和服務,並從中獲得獎勵。這為SPK代幣提供了超越單純投票權的潛在價值捕獲機制。

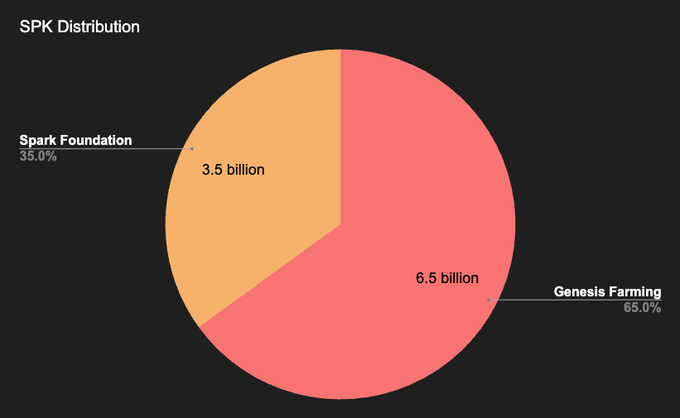

代幣的分發與市場動態也極具策略性。SPK的總供應量在創世時鑄造了100億枚。根據幣安的上市公告,初始流通供應量為17億枚,佔總量的17%。為了引導市場和建立社區,Spark採取了多管齊下的空投策略,包括針對協議早期用戶的「預挖礦」(Pre-farming)賽季,以及面向更廣泛市場的幣安「HODLer空投」活動。

然而,其代幣經濟學最深思熟慮之處在於長期激勵的設計。最大的一部分代幣(65%,即65億枚)被分配給了「Sky Farming」,計劃在長達10年的時間裡,通過用戶質押USDS等核心資産的方式逐步分發給用戶。這種設計與許多項目通過短期高APY(年化收益率)吸引「挖賣提」用戶的做法截然不同。通過將絕大部分用戶激勵拉長到十年周期,Spark旨在培養一個與USDS穩定幣深度綁定、忠誠且具有長期主義的社區。這不僅是為Spark協議本身,更是為整個Sky金融生態係統鎖定核心用戶和流動性的高明之舉。

經過層層剖析,我們可以得出結論:Spark協議遠非一個簡單的、資金雄厚的Aave「回聲」。盡管其借貸機制的核心代碼源於Aave V3,是一次成功的「進化」而非「革命」,但其真正的創新之處在於其商業模式和戰略整合的深度。

Spark代表了一種全新的DeFi協議構建範式:

因此,Spark的誕生,標誌著一種新型去中心化金融機構的出現——它集中央銀行(貨幣創造與利率調控)、商業銀行(借貸業務)和對沖基金(多策略資本配置)的功能於一身。它的成敗不僅將決定一個協議的命運,更有可能為下一代更具韌性、更係統化的DeFi生態係統提供一份可供參考的藍圖。此次在幣安和OKX等頂級交易所的同步上市,並非故事的結局,而是MakerDAO為其宏偉「終局計劃」打響的第一槍。市場的目光,將持續聚焦於這顆冉冉升起的新星,看它如何在波瀾壯闊的DeFi歷史中,留下屬於自己的印記。

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)