摘要:軒竹生物-B於2025年6月13日向港交所遞交招股書,擬在香港主板上市,這是公司第2次遞交上市申請,此前於2024年11月25日首次遞表,獨家保薦人為中金。

公司是主要關注消化繫統疾病、腫瘤領域及NASH的生物醫藥公司。2024年收入為人民幣0.30億元,淨虧損為5.56億元;2025年前3個月收入為人民幣255.9萬元,淨虧損0.65億元。

LiveReport獲悉, 2008年成立的軒竹生物科技股份有限公司(以下簡稱「軒竹生物-B」)於2024年6月13日在港交所遞交上市申請,擬香港主板上市,這是該公司第2次遞交上市申請,獨家保薦人為中金。

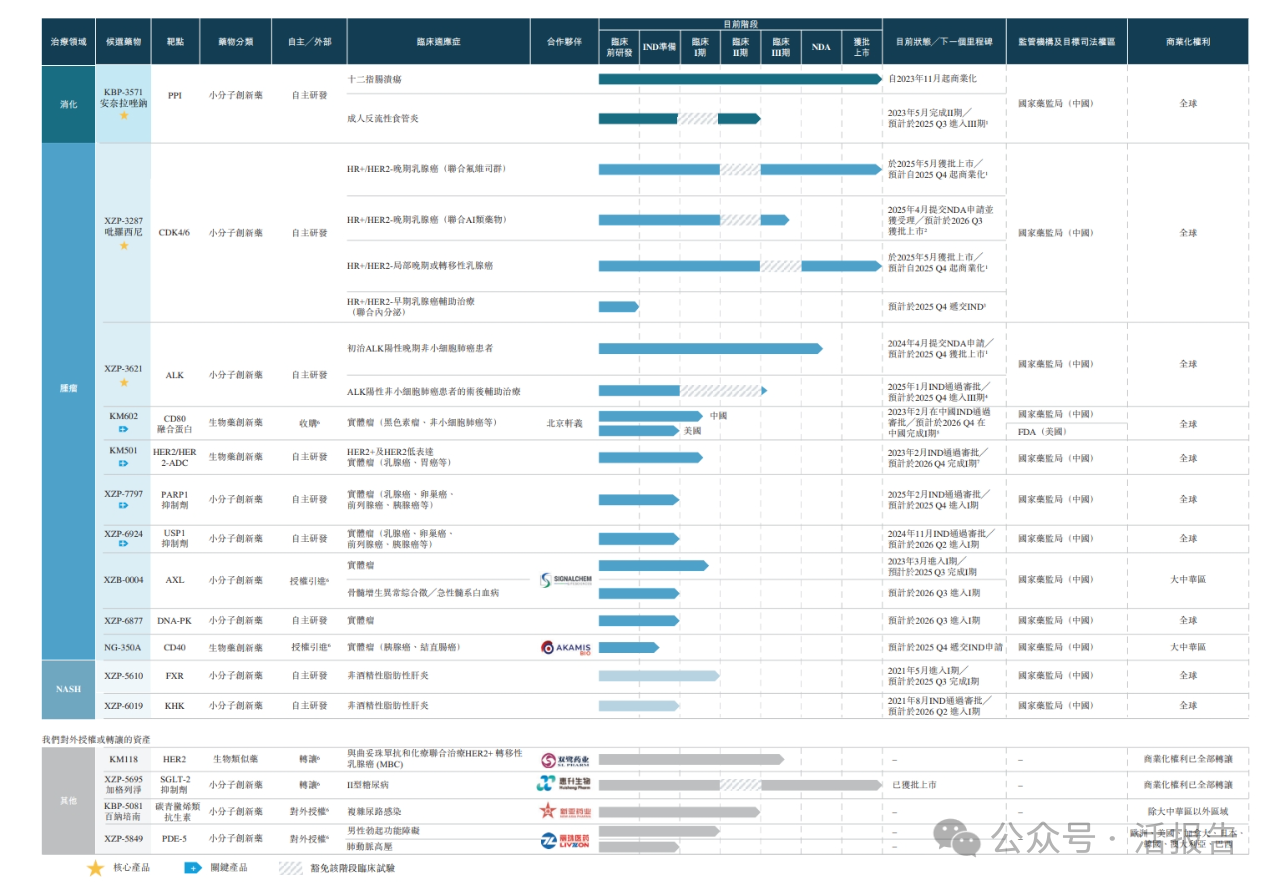

公司是2008年成立的,以創新驅動的生物醫藥公司,有超過十種藥物資產在積極開發中,涵蓋消化繫統疾病、腫瘤和非酒精性脂肪性肝炎(NASH),包括一項NDA批準資產,兩個藥物項目(有四種適應症)處於關鍵試驗或NDA注冊階段,四個藥物項目處於I期臨床試驗階段,四個處於IND準備階段或已獲IND批準。

公司有三款核心產品,即KBP-3571(已獲NDA批準的治療消化繫統疾病的創新質子泵抑製劑(PPI))、XZP-3287(已獲NDA批準的靶向乳腺癌的細胞週期蛋白依賴性激酶4/6(CDK4/6)抑製劑)和XZP-3621(已提交NDA的靶向非小細胞肺癌(NSCLC)的間變性淋巴瘤激酶(ALK)抑製劑)。這種管線設計從戰略上平衡了開發風險和創新,使公司的商業化或後期資產能夠支持公司早期創新藥物的開發。

公司曾於2022年申請科創板上市,後於2024年申請撤回A股上市申請。

財務分析

截至2024年12月31日止兩個年度、2024年及2025年前3個月:

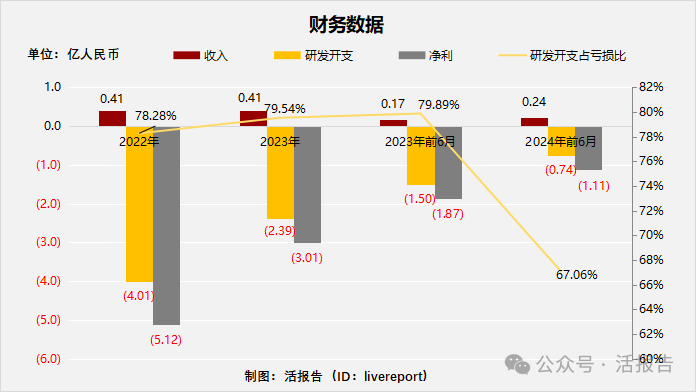

收入分别約為人民幣0億元、0.3億元、0.07億元及0.03億元,2024年同比增長率為103672.41%,2025年前3月同比增長率為-60.72%;

毛利分别約為人民幣0億元、0.16億元、0.03億元及0.02億元,2024年同比增長率為82360.00%,2025年前3月同比增長率為-46.74%;

研發分别約為人民幣-2.39億元、-1.86億元、-0.39億元及-0.53億元,2024年同比增長率為-22.03%,2025年前3月同比增長率為36.38%;

淨利潤分别約為人民幣-3.01億元、-5.56億元、-0.52億元及-0.65億元,2024年同比增長率為85.13%,2025年前3月同比增長率為26.53%;

毛利率分别約為68.97%、54.80%、50.84%及68.93%;

研發開支佔虧損比分别約為79.54%、33.50%、75.18%及81.03%。

於2023年6月月,KBP-3571收到國家藥監局的NDA批準並開始產生收入,自商業化以來直至2025年3月31日公司已取得3270萬人民幣的銷售額,初步展示了其銷售能力。

截至2025年3月末,公司經營活動現金流為-0.66億,賬上現金0.21億。

同行業公司IPO對比

本次選取的同行業對比公司為:麗珠醫藥(1513.HK)

麗珠醫藥創建於1985年1月,是集醫藥產品研發、生產、銷售為一體的綜合醫藥集團公司,A+H股上市公司,公司產品主要聚焦消化道、輔助生殖、精神、腫瘤免疫等領域,形成了完善的產品集群以及覆蓋研發全週期的差異化產品管線。消化道領域重磅產品突出,繼麗珠得樂後,自主研發出PPI中唯一國產創新藥艾普拉唑繫列產品。

主要股東

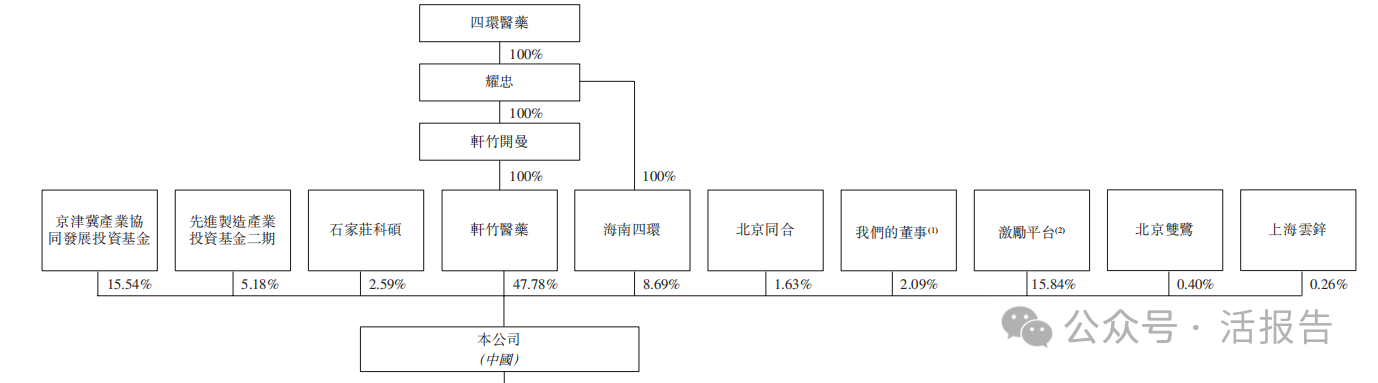

四環醫藥(0460.HK)通過軒竹醫藥、海南四環分别持股47.78%、8.69%,合計56.47%;激勵平台持股15.84%;

國投招商投資管理通過京津冀產業協同發展投資基金、先進製造產業投資基金二期分别持股15.54%、5.18%,合計20.72%、石家莊高新技術產業開發區財政局通過石家莊科碩持股2.59%、北京同合持股1.63%、公司董事徐女士、李博士及史博士持股2.09%、雙鹭藥業(002038.SZ)通過北京雙鹭持股0.4%、上海雲鋅持股0.26%。

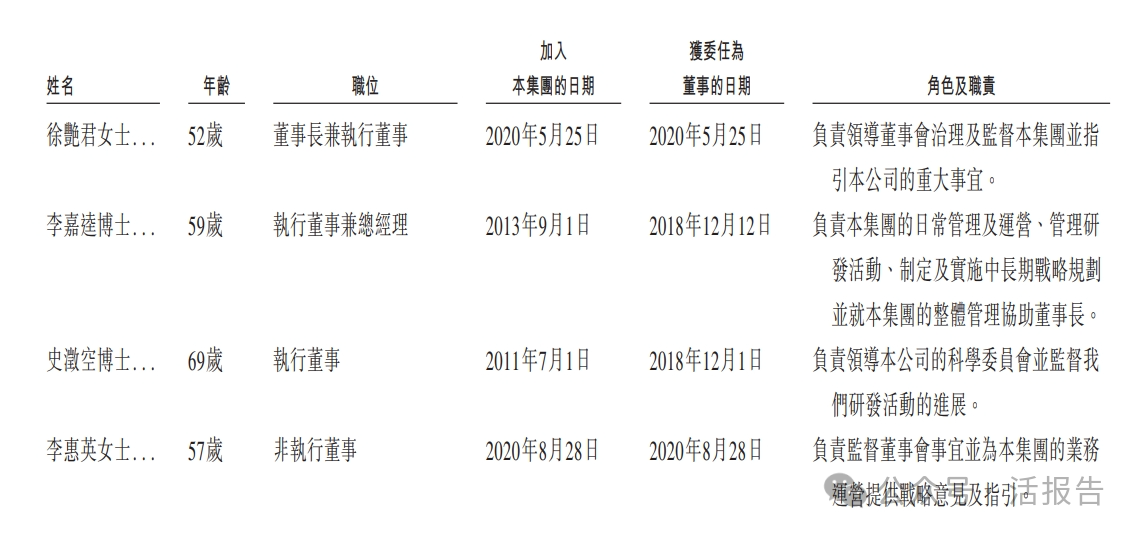

管理層情況

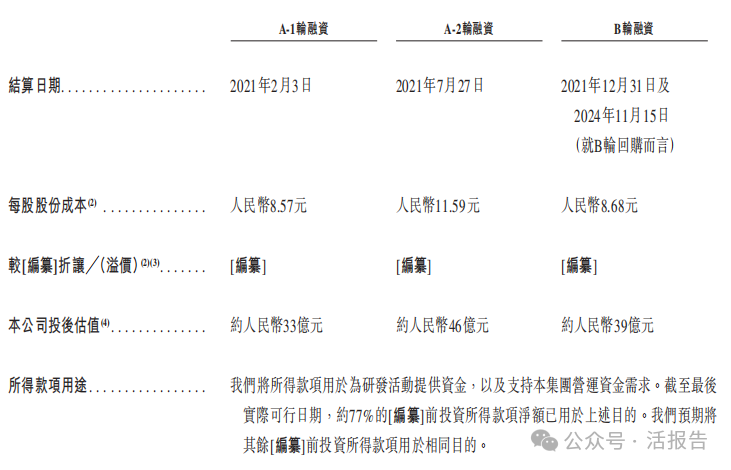

上市前融資

公司歷經3輪融資,最新一輪投後估值為人民幣39億元,相對前一輪估值縮水7億元。

於2024年10月21日至2024年11月15日,進行了B輪回購,B輪投資者包括陽光人壽保險、河北中冀財、中銀資本向控股股東四環醫藥進行股權轉讓,總對價約7.5億元。

中介團隊

據LiveReport大數據統計,軒竹生物中介團隊共計7家,其中保薦人1家,近10家保薦項目數據表現較好;公司律師共計2家,綜合項目數據尚可。整體而言中介團隊歷史數據表現中等。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)