6月10日,食品添加劑廠商新琪安(02573.HK)正式在港交所掛牌上市。

開盤伊始,新琪安股價表現強勁,高開60%,但隨後上漲動力不足,股價持續下行。截至發稿,其股價漲幅回落至22.22%,市值暫報22.23億港元。

新琪安於近日的香港公開發售中,獲得149.37倍的認購額,IPO所得款項淨額為1.64億港元,公司擬用於擴大產能以及提升研發能力等。

業績倒退,產品售價大幅下滑

新琪安是一家食品級甘氨酸及三氯蔗糖生產商,主要從事食品級甘氨酸、工業級甘氨酸及三氯蔗糖的生產及銷售,其產品遠銷全球6大洲約40個國家。

食品級甘氨酸通常用於寵物食品、日用消費品、魚醬、花生醬、乳製品、醬油及其他調味品;工業級甘氨酸可用作食品級甘氨酸原材料及草甘膦原材料,而草甘膦可用作除草劑及作物幹燥劑。

按2023年銷量及銷售收益計,新琪安於全球食品級甘氨酸製造行業排名第一。就食品級甘氨酸而言,按2023年銷量及銷售收益計,新琪安的全球市佔率分别約為5.1%及3.1%。

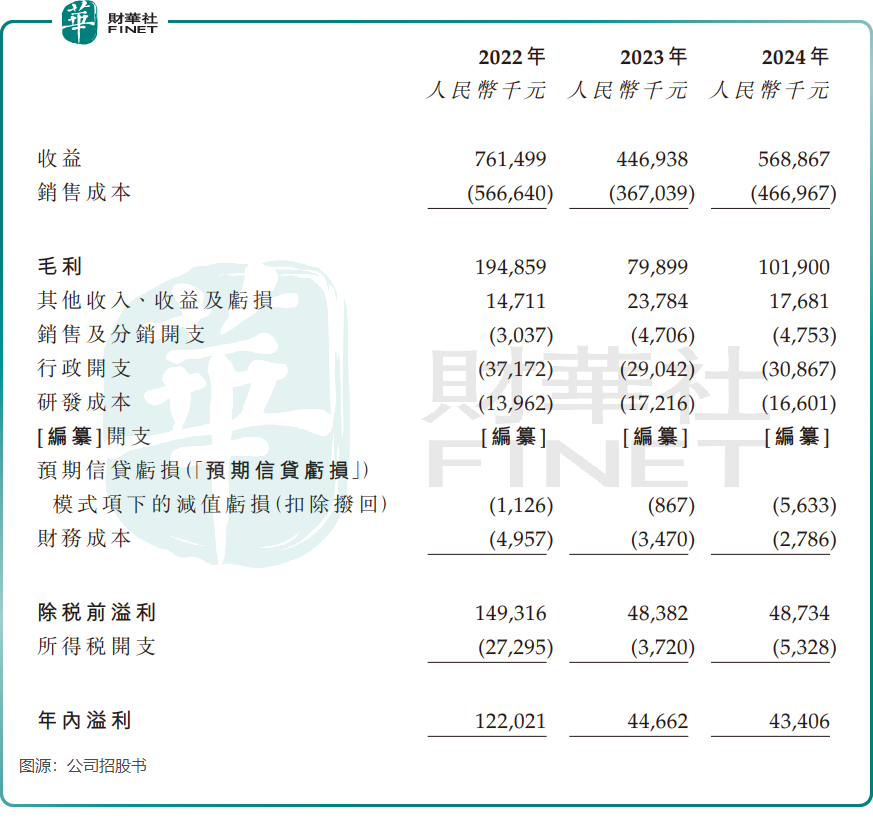

近兩年,新琪安的經營業績呈現下滑態勢。2022年至2024年期間,公司收入從7.61億元(單位人民幣,下同)降至5.69億元,年内溢利從1.22億元降至4340.6萬元。公司營收下滑嚴重,利潤更是大幅縮水約三分之二。。

於2024年,公司三氯蔗糖、食品級甘氨酸以及工業級甘氨酸銷售額分别佔總收益約41.8%、42.0%及11.7%。

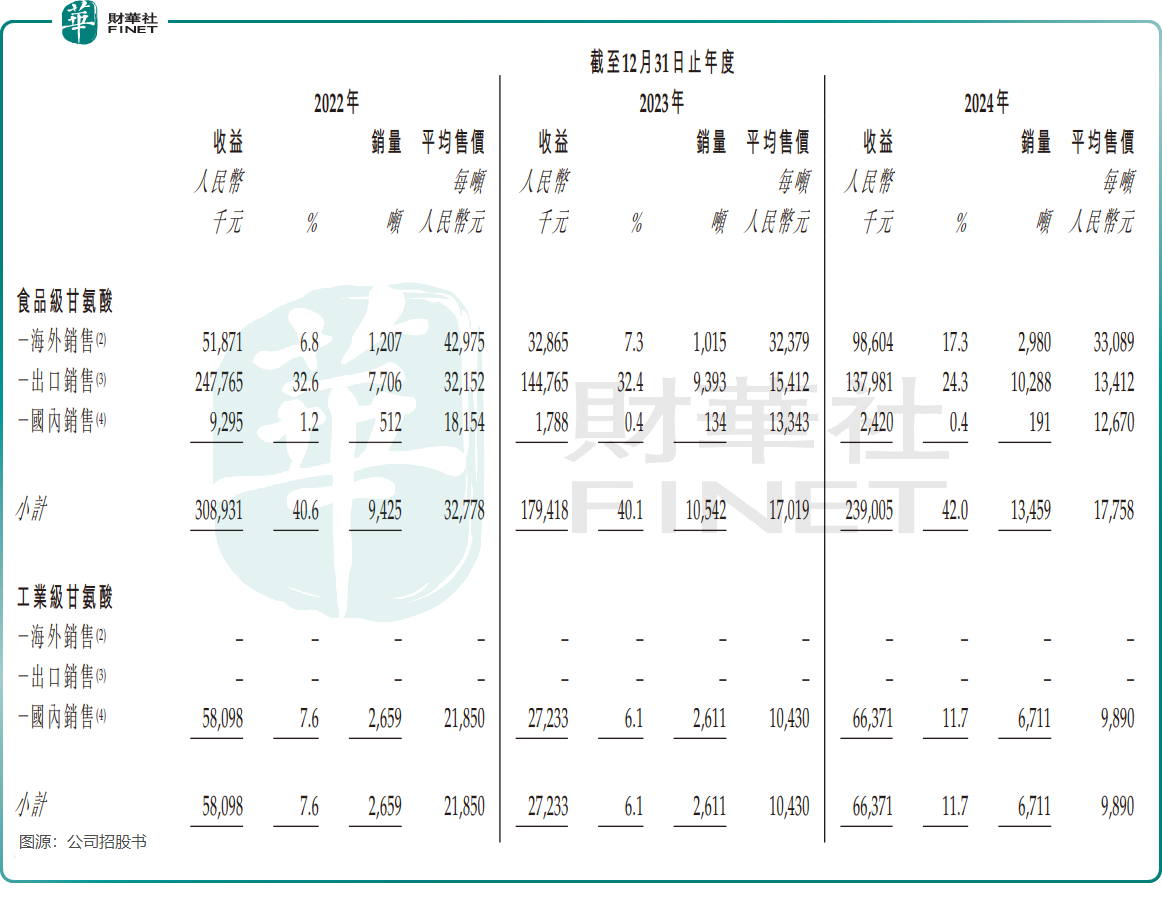

2022年至2024年期間,食品級甘氨酸的銷量雖有所上升,但平均售價卻大幅下跌,從3.28萬元/噸降至1.78萬元/噸,降幅高達45.8%。

另外,三氯蔗糖和工業級甘氨酸上述期間銷量波動,且平均售價亦均出現不同程度的下降,工業級甘氨酸平均售價更是遭腰斬。

對於產品越賣越便宜影響利潤表現的原因,是由於行業競爭激烈,價格戰下新琪安被迫降價。在三氯蔗糖領域,由於三氯蔗糖市場供過於求,生產商願意以極低的價格銷售產品,以減少庫存。從短期來看,產能過剩壓力仍然存在,價格戰能否停止取決於主要企業能否達成共識。

貿易應收款居高不下

新琪安的客戶群體主要集中在食品飲料、糖果零食及營養補充劑等下遊行業,涵蓋了多家知名跨國企業。2022年至2024年期間,公司擁有超過150名來自不同行業的客戶。

新琪安的收入主要來自於海外市場,2024年,新琪安來自歐洲及北美市場的收入佔比超過60%,其中北美市場(業務覆蓋美國及加拿大)的收入增長迅猛;來自中國内地市場的收入佔比只有約20.5%。

全球化佈局在分散風險的同時,也使新琪安面臨越來越多賬款收不回來的問題。

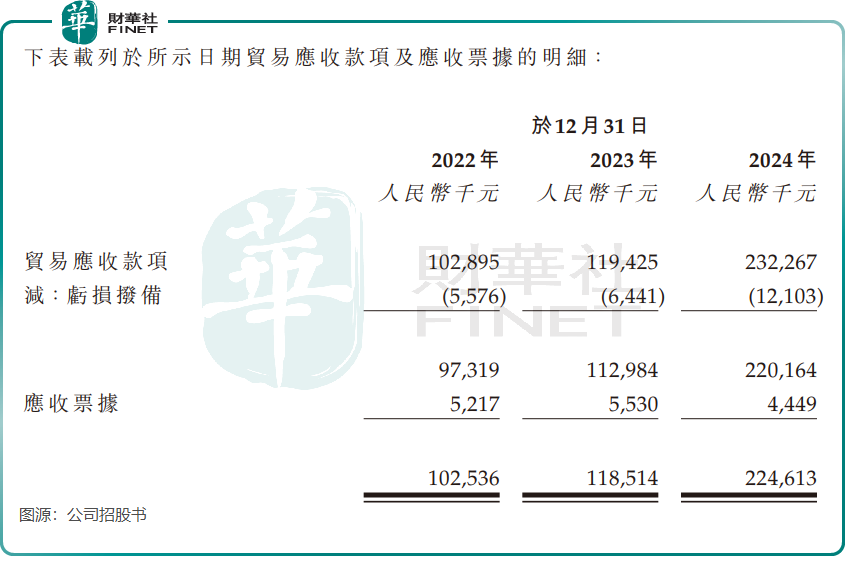

2022年至2024年期間,新琪安的貿易應收款及應收票據分别為1.03億元、1.19億元及2.25億元。值得注意的是,在2023年收入下滑之際,新琪安的貿易應收款仍呈現增長態勢。

此外,上述期間,新琪安的平均貿易應收款項週轉天數分别為45天、91天及113天。

若應收款問題持續惡化,可能引發一繫列連鎖反應,如流動性危機和信任危機。新琪安亟需優化應收款管理,以防範潛在風險。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)