2025年5月27日,基本半導體首次向港交所遞交招股書,擬在香港主板以18C章上市,聯席保薦人為中信證券、國金證券、中銀國際。公司是中國碳化矽功率器件領軍企業,2024年收入3億元,毛損大幅收窄,研發佔比超三成。

港交所此前已有7宗18C上市申請,其中晶泰控股、黑芝麻智能、越疆3家均已在港上市,且晶泰控股于2025年成功轉為已商業化公司。加上5月27日新遞表的兩家公司之後,香港18C上市申請累計已有9宗,目前正在排隊的有6宗。

▶ 領先的碳化矽功率器件廠商,IDM全環節量產

LiveReport獲悉,深圳基本半導體股份有限公司BASiC Semiconductor Co., Ltd.(簡稱「基本半導體」)于2025年5月27日在港交所遞交18C上市申請,擬在香港主板上市。這是該公司第1次遞表。

公司是中國第三代半導體功率器件行業的領先企業,專注于碳化矽功率器件的研發、制造及銷售。作為該領域的先驅者,公司是中國唯一一家整合了碳化矽芯片設計、晶圓制造、模塊封裝及栅極驅動設計與測試能力的企業。公司是國内首批大規模生產和交付應用于新能源汽車的碳化矽解決方案的企業之一。

公司構建了全面的產品組合,包括碳化矽分立器件、車規級和工業級碳化矽功率模塊及功率半導體栅極驅動。公司的解決方案服務于眾多行業,涵蓋新能源汽車、可再生能源系統、儲能系統、工業控制、數據及服務器中心及軌道交通等領域。

根據弗若斯特沙利文的資料,按2024年收入計,公司在全球及中國碳化矽功率模塊市場分别排名第七及第六,在兩個市場的中國公司中排名第三。公司已建立較高的進入門坎,與客戶培養了長期合作關系並保持了獲得10多家汽車制造商超50款車型的design-in的良好往績記錄。

公司擁有國際化創始團隊和研發團隊,他們通過長期創新建立並鞏固了公司在碳化矽功率器件行業的領先地位。根據弗若斯特沙利文的資料,截至2024年12月31日,公司持有163項專利,並已提交122項專利申請,核心產品性能已達到國際標桿水平。

公司不斷深化IDM模式,並且是中國唯一一家以自主能力覆蓋包括從碳化矽芯片設計、晶圓生產到模塊封裝,並進一步輔以栅極驅動的設計與測試的整個價值鏈的碳化矽功率器件IDM企業,且所有環節均已實現量產。

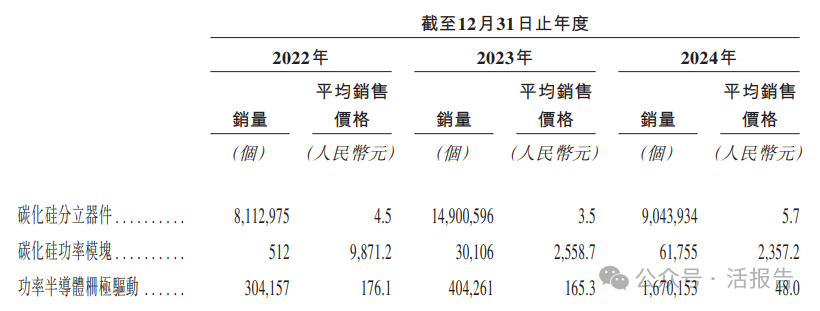

碳化矽分立器件:包括碳化矽MOSFET和碳化矽肖特基二極管,公司專注于開發和量產額定電壓為650V、750V和1200V的旗艦產品,旨在滿足光伏系統、儲能系統、工業控制,以及數據及服務器中心等工業電源多樣化的應用需求。

碳化矽功率模塊:公司主要提供兩種類型的功率模塊,分别使用轉模和灌膠工藝生產。這些模塊的功率容量範圍從200kW到高達500kW不等,適用于各種汽車應用場景。

功率半導體栅極驅動:公司主要提供兩種類型的栅極驅動產品,包括栅極驅動IC及栅極驅動板,並已推出成套栅極驅動解決方案,可提供高達3MW的最大功率、單通道4W的最大功率以及60A的峰值電流。

公司行業顧問弗若斯特沙利文確認,且董事認為,公司的每項產品均屬于特專科技行業的可接納領域,即《上市規則》第十八C章所界定的先進硬件及軟件下的半導體。因此,公司符合《上市規則》第十八C章項下所界定的特專科技公司。

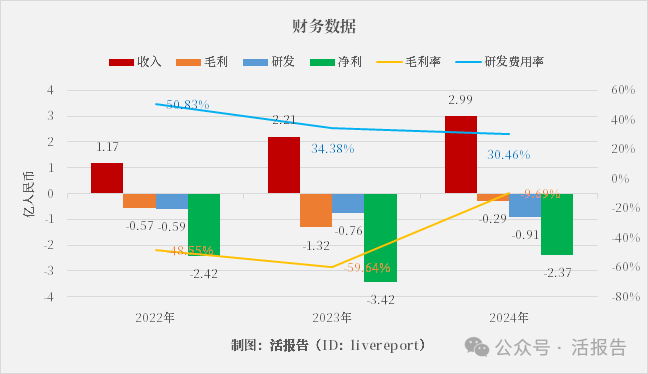

▶ 2024年收入3億元,毛損大幅收窄,研發佔比超三成

截至2024年12月31日止3個年度:

收入分别約為人民幣1.17億、2.21億、2.99億,2024年同比增長率為35.55%;

毛利分别約為人民幣-0.57億、-1.32億、-0.29億,2024年同比增長率為-77.97%;

研發分别約為人民幣-0.59億、-0.76億、-0.91億,2024年同比增長率為20.12%;

淨利分别約為人民幣-2.42億、-3.42億、-2.37億,2024年同比增長率為-30.71%;

毛利率分别約為-48.55%、-59.64%、-9.69%;

研發費用率分别約為50.83%、34.38%、30.46%;

淨利率分别約為-206.69%、-155.13%、-79.29%。

過去三年公司收入保持高速增長,毛損大幅收窄,研發費用率雖有下降但仍佔收入比重超過30%。2024年毛利率由-59.64%顯著提升至-9.69%,淨虧損減少超1億元改善明顯。

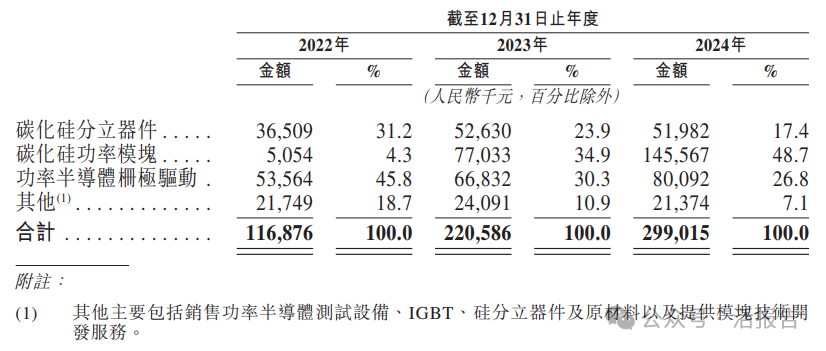

按產品類型劃分,2024年碳化矽分立器件、碳化矽功率模塊、功率半導體栅極驅動業務收入佔比分别為17.4%、48.7%、26.8%,碳化矽功率模塊增長顯著並成為最大收入來源。

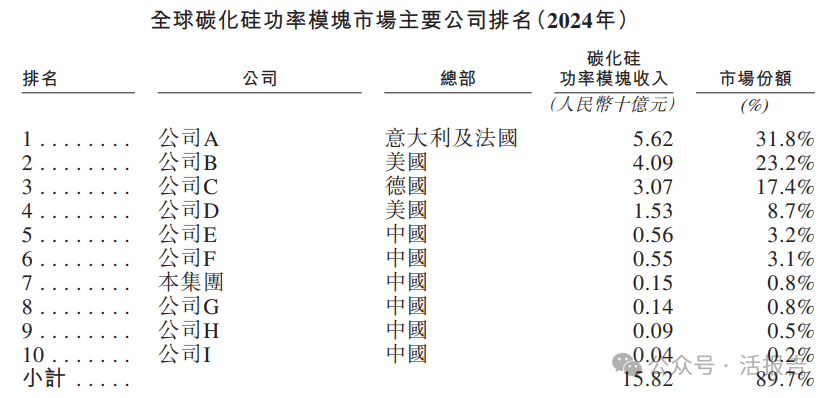

▶ 碳化矽功率模塊市場排名全球第七、中國第三

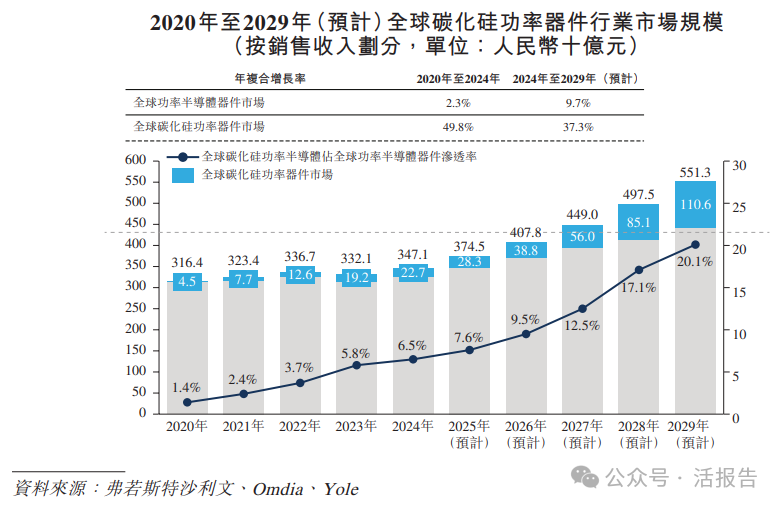

全球碳化矽功率器件行業市場規模從2020年的人民幣45億元增長至2024年的人民幣227億元,年復合增長率為49.8%。預計到2029年將達到約人民幣1,106億元,2024年至2029年的年復合增長率為37.3%。

2024年全球碳化矽功率模塊市場高度集中,前十大公司佔據89.7%的市場份額。在所有公司中排名第七並且是2024年市場第三大中國公司,收入為人民幣1.5億元,市場份額為0.8%。

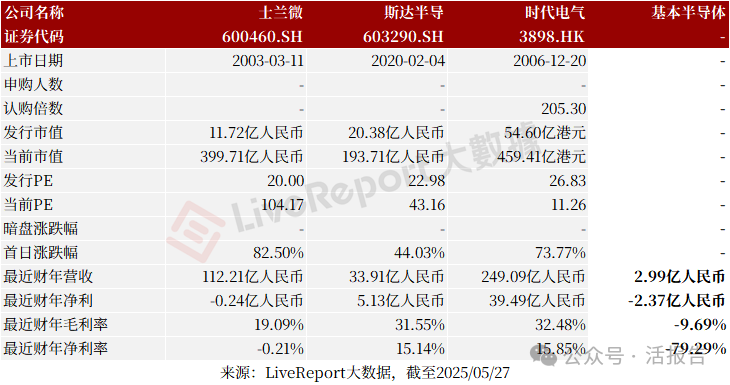

▶ 同行業IPO可比公司:士蘭微、斯達半導、時代電氣

▶ 核心高管來自劍橋和清華博士團隊

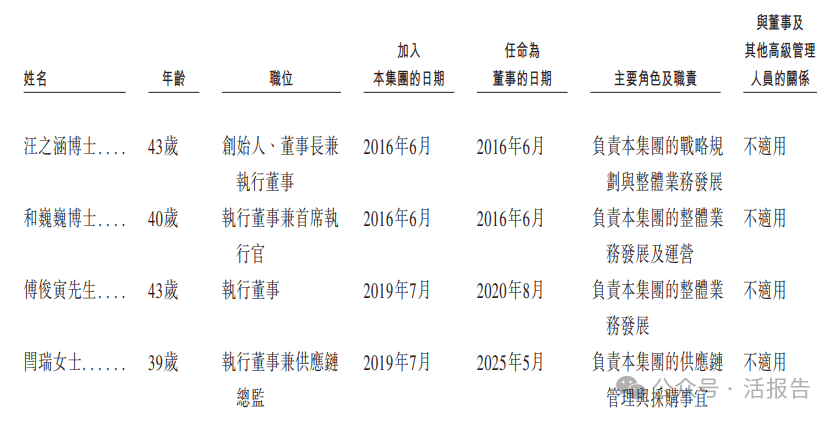

汪之涵博士(創始人、董事長兼執行董事)在功率器件行業擁有超過17年的研究與管理經驗,擔任青銅劍科技董事長,清華大學電氣工程及其自動化學士,劍橋大學電力電子專業碩士學位及博士。

和巍巍博士(執行董事兼首席執行官)在功率器件行業擁有超過17年的研究與管理經驗,擔任過青銅劍科技副總經理、董事,清華大學電氣工程及其自動化專業學士,劍橋大學電力電子專業博士。

傅俊寅先生(執行董事)擔任青銅劍技術總經理,曾任思源電氣(002028.SZ)子公司項目主任工程師及高級硬件工程師、清華大學電機系柔性輸配電研究所的硬件工程師,清華大學電氣工程及其自動化學士,正在攻讀清華大學創新領軍工程博士。

▶ 股東陣容豪華,力合、聞泰、博世等一眾知名機構

IPO前,公司的股東架構中:

汪之涵博士通過青銅劍科技、基本原理、員工持股平台基本創享、基本創新、基本創造、基本創業分别持股19.56%、6.65%、6.38%、4.33%、4.15%、3.52%,合計44.59%;

力合科創(002243.SZ)通過力合創投、力合永金分别持股3.97%、1.81%,合計5.78%,領航資深獨立投資者;

聞泰科技(600745.SH)持股3.67%,領航資深獨立投資者;

英智科技持股3.11%,領航資深獨立投資者;

安芯資本持股2.53%;

英智創新持股2.49%;

博世集團通過博世創投持股2.18%;

深投控、廣汽集團(2238.HK/601238.SH)、中國中車(1766.HK/601766.SH)、粵科集團、火炬電子(603678.SH)、招銀基金、中山基金、中美綠色基金等眾多機構持股少于2%。

公司上市前經歷了多輪融資,在2025年4月的D輪最新融資中,公司的投後估值達51.6億元(約合56.2億港元)。

中介團隊

據LiveReport大數據統計,基本半導體中介團隊共計9家,其中保薦人3家,近10家保薦項目數據表現不儘如意;公司律師1家,綜合項目數據勉強可以。整體而言中介團隊歷史數據表現一般。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)