5月28日,金山軟件(03888.HK)在盤後披露了2025年第一季業績報告。整體而言,金山軟件業績同比維持較穩健增長,但環比出現顯著滑落,暴露出公司正面臨的結構性挑戰。

對于這份業績,資本市場或早有預期。在一季報公佈前夕(5月28日),金山軟件股價大幅下滑,截至收盤,跌幅達6.49%,報36.05港元/股。

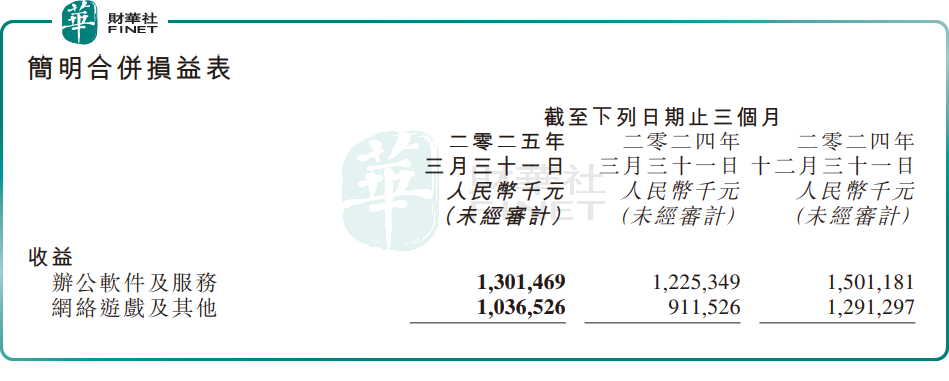

具體來看,今年一季度,金山軟件收入23.38億元(單位人民幣,下同),同比增長9%,環比下滑16%;歸母淨利潤2.84億元,與上年同期基本持平,環比下滑38%。

分業務看,來自辦公軟件及服務業務的收入為13.02億元,佔總收入的56%,同比增長6%,環比下降13%。

該業務收入同比增長,主要源自WPS個人和WPS 365業務的增長。金山軟件強調,得益于提升AI活躍用戶數為核心的運營策略,以及豐富的會員權益,用戶基數及付費用戶數有所增長。報告期内,WPS Office月活設備數6.47億,同比增長8%;付費用戶數同比增長17%至4170萬。

WPS 365業務也增長強勁,持續助力組織級客戶實現數智化辦公,並加速覆蓋民營企業及地方國企。

辦公軟件及服務業務環比下滑,主要來自WPS軟件業務下滑。對此,公司將此歸因于「信創2025年新的採購流程影響」。這一表述頗為模糊,但也透露出政企市場可能面臨的不確定性。

網絡遊戲及其他業務方面,收入10.37億元,佔比44%,同比增長14%。這得益于《塵白禁區》及《劍網3》的收益貢獻,特别是《劍網3無界》于2024年6月推出後,提升了玩家體驗,促進了用戶增長和活躍。收入環比下降20%,則主要由于季度内《劍網3》發佈較少商業化内容更新所致。

市場分析指出,當前,金山軟件正處于從傳統辦公軟件向AI驅動的數字化辦公平台轉型的關鍵期,短期業績波動或在所難免。但在AI技術加速滲透辦公場景的行業趨勢下,其長期競爭力取決于AI功能的商業化變現能力。

展望未來,金山軟件董事長雷軍表示,金山辦公集團將持續聚焦AI、協作和國際化,保持研發投入,將新的技術轉換成務實的辦公產品交付給用戶。遊戲業務將持續深化旗艦IP生態營運,並聚焦二次元、科幻等新賽道,強化内容創新能力,為玩家提供更具沉浸感與差異化的高品質遊戲體驗。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)