油價

2025年5月原油市場先抑後揚。OPEC+超預期增產41.1萬桶/日引發5月初Brent油價跌至4月初低位58美元/桶。而後在中美談判利好推動下Brent反彈逼近67美元/桶。隨後供需矛盾重現,OPEC+增產與關稅威脅再起壓制反彈幅度,油價回落至63-65美元/桶區間震蕩。

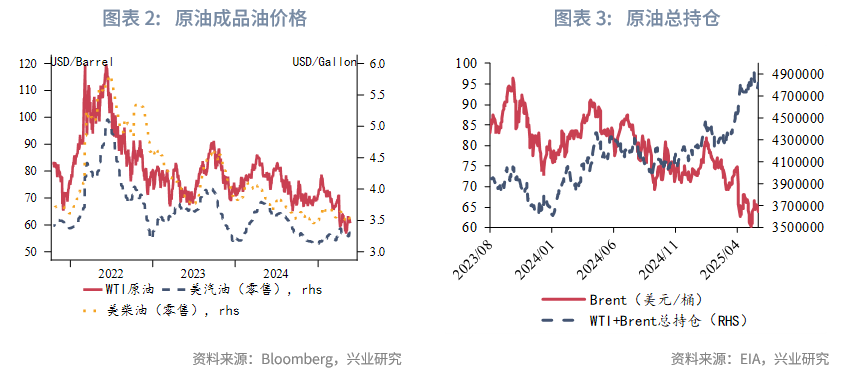

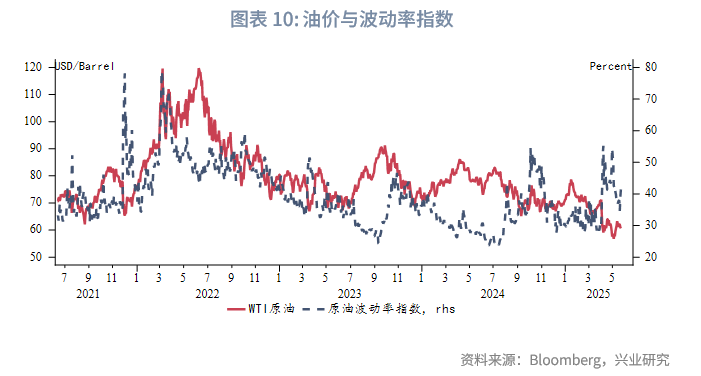

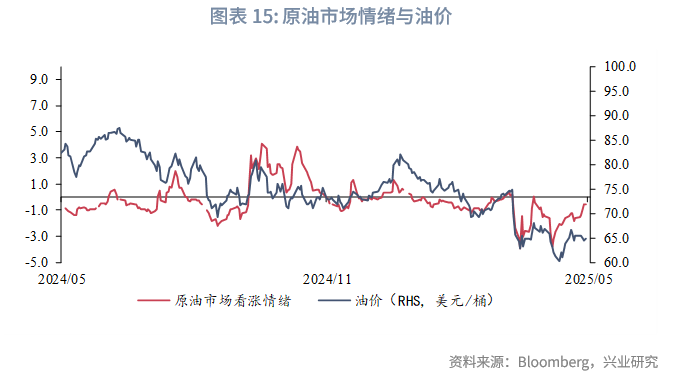

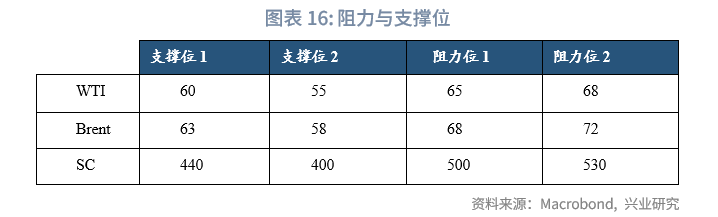

2025年6月,全球原油市場正處于一個微妙的平衡點。一方面,隨著北半球夏季出行高峰的到來,煉廠結束春季檢修後正全力提高開工率,原油需求迎來季節性回升;另一方面,OPEC+逐步放松減產、非OPEC國家持續增產的陰影籠罩市場,使得中長期供應過剩的擔憂日益加劇。這種短期支撐與中期壓力的博弈,將決定未來數月油價的運行軌迹。4月和5月初油價跌至55美元/桶一線時,總持倉的大幅度增加顯示資金仍有抄底意願。同時近期原油市場看漲情緒繼續回升,顯示短期油價或有一定反彈動能,上方壓力關注65、68美元/桶。同時未來OPEC+進一步增產的消息以及關稅消息反復均可能中斷這一脆弱的反彈,整體而言油價震蕩中樞已下移。

一、2025年5月回顧

5月原油市場觸底反彈。5月3日包括沙特阿拉伯、俄羅斯在内的八個OPEC+產油國發表聲明表示將在6月份增產41.1萬桶/天。這是繼5月份的意外大幅增產之後,八國連續第二個月加快增產腳步,增產的幅度和速度超出市場預期。超預期的增產帶動5月5日周一開盤油價跳空低開,再度逼近4月初低點。5月7日,中美兩國正式開啓貿易談判,雙方派代表在瑞士舉行會談。5月12日公佈的《中美日内瓦經貿會談聯合聲明》超預期利好,持續帶動油價反彈。消息面利好過後,油價重回基本面主導,出現回落。

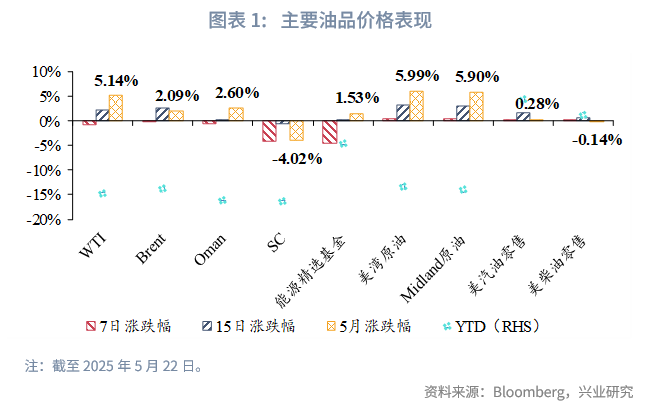

截至5月22日,本月WTI累計漲幅5.14%;Brent累計漲幅2.09%;Oman累計漲幅2.60%;SC累計跌幅-4.02%。

二、基本面縱覽:

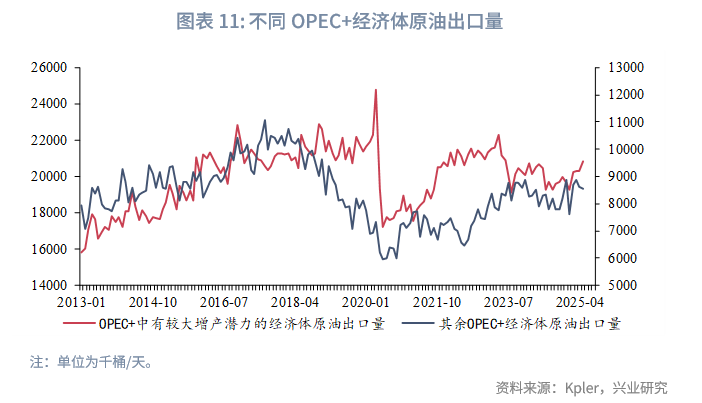

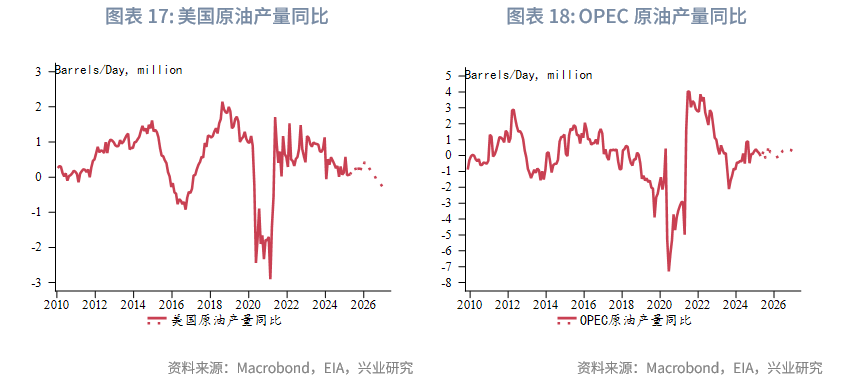

2.1 OPEC+產量政策調整:漸進式增產

近期OPEC+加速退出減產的決定與美國總統特朗普的中東之行形成微妙戰略互動,這兩個事件共同塑造了當前中東原油市場的復雜格局。從表面看,OPEC+選擇在夏季需求旺季逐步恢復產量似乎是一個順應市場周期的常規操作,但深入分析可以發現這背後蘊含著產油國聯盟對中長期市場平衡的前瞻性佈局。OPEC+成員國清楚地認識到,單純依靠減產來維持油價的時代已經過去,特别是在全球經濟增速放緩、能源轉型壓力加大的背景下,他們需要採取更加靈活多變的策略。夏季駕駛季帶來的季節性需求增長為增產提供了天然緩衝,而沙特等核心成員國也恰好利用這個窗口期來測試市場對額外供應的承受能力。

在美沙投資峰會長達50分鍾的演講中,特朗普明確表達了與伊朗、俄羅斯、烏克蘭及加沙達成和平協議的意圖,並贊揚沙特領導層的斡旋努力。值得注意的是,他未提及要求降低油價。美國與沙特簽署的6000億美元合作協議不僅涵蓋傳統能源領域,更擴展到人工智能、國防等戰略新興產業,標志著兩國關系正在從單純的"石油換安全"向多元化戰略夥伴關系轉型。這種轉變可能會對原油市場產生深遠影響:一方面,沙特獲得了美國對其能源政策自主權的尊重(至少表面來看);另一方面,美國通過強化與沙特的同盟關系,間接增強了對全球原油供應格局的影響力。值得注意的是,特朗普在訪問期間刻意避免就油價問題向沙特施壓,這種姿態與此前形成鮮明對比。

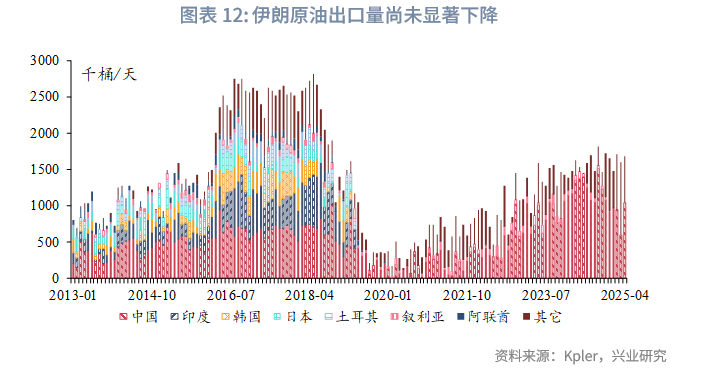

伊朗核問題成為連接OPEC+產量政策與特朗普中東戰略的關鍵紐帶之一。特朗普在訪問期間釋放的對伊政策信號具有兩面性:既表示願意達成協議,又威脅若伊朗不改變現有做法將實施更嚴厲制裁。OPEC+在制定增產計劃時顯然考慮到了伊朗原油重返市場的風險,但選擇不將其納入基準情景,而是保持政策靈活性以應對各種可能性。市場參與者需要警惕的是,如果美伊談判在8月夏季需求高峰過後仍無進展,美國很可能兌現其制裁威脅,這或使得市場階段性交易收緊市場供應,與OPEC+的增產計劃形成對衝效應。這種潛在的政策衝突可能在未來幾個月加劇油價波動。

美國解除對叙利亞制裁的決定,加上海灣國家在美伊之間的斡旋角色,正在改變中東地區的力量平衡。這些變化一方面降低了短期内爆發大規模衝突的風險,另一方面也創造了新的不確定性。而且需要注意的是,維持中東地區一定程度的動蕩,可能本來也是某些國家的訴求。中東地區的地緣動蕩,會使原油市場計入地緣溢價,而這能在一定程度上支撐油價。理想的情況是中東持續緊張,但升級幅度有限,油價有支撐但上行幅度有限。

未來幾個月,原油市場將進入一個關鍵觀察期,同時6月初會議上有進一步提高增產幅度的可能。OPEC+的增產效果將在夏季需求旺季得到檢驗,而美伊談判的進展將決定供應端的潛在變量。在這種復雜環境下,OPEC+很可能會繼續保持其"小步試探、快速調整"的策略風格,在確保市場供應充足的同時,避免油價出現劇烈波動。

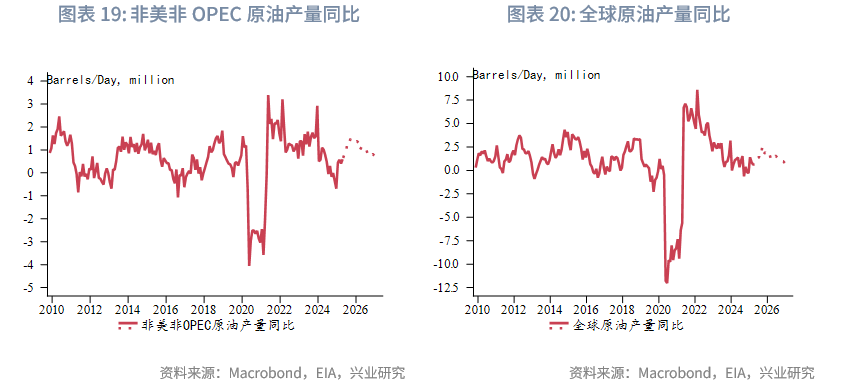

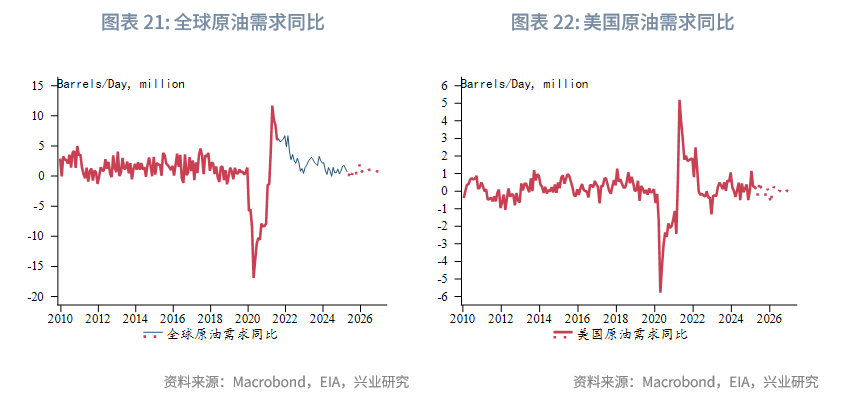

2.2 夏季需求帶來季節性支撐

2025年第一季度全球石油需求同比增長99萬桶/天,這一強勁表現部分源于2024年初暖冬導致的低基數效應。

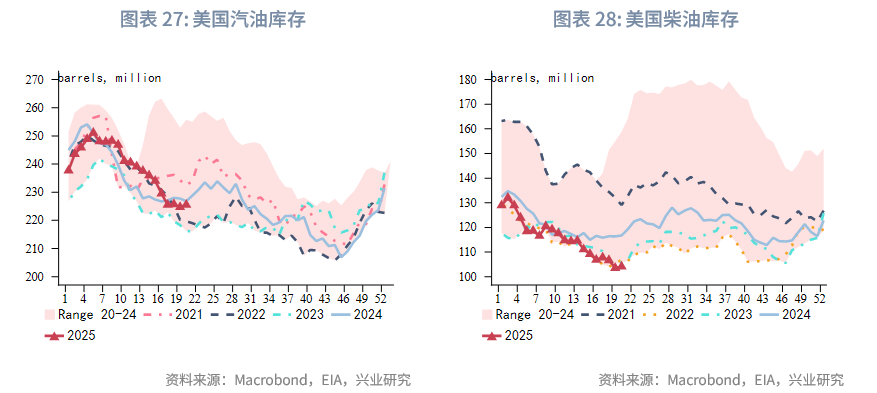

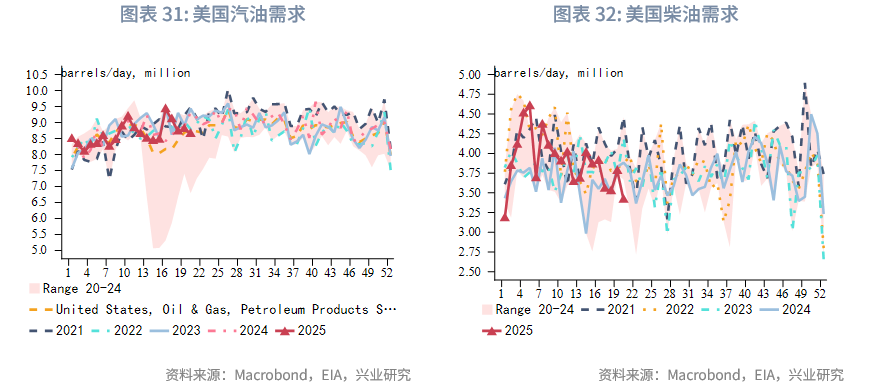

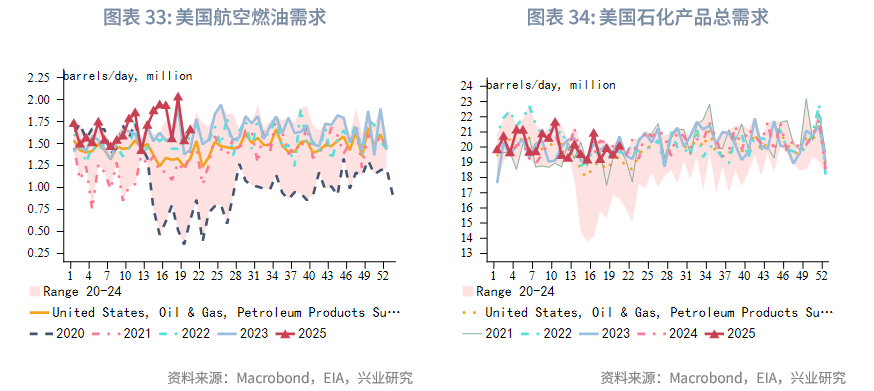

北美地區2025年第一季度以48萬桶/天的同比增幅領跑全球,其中美國貢獻最大。美國53萬桶/天(2.6%)的增長主要來自液化石油氣/乙烷25萬桶/天的增量。據估算,其中8萬桶/天源于取暖用丙烷和丁烷消費增加,而用于石化裂解裝置生產乙烯的乙烷交付量則增長17萬桶/天。雖然經濟學家對經濟前景展望悲觀且金融市場動蕩,重要經濟活動指標仍相對穩健,消費者還受益于加油站價格同比約10%的降幅,美國能源信息署初步數據顯示3至4月美國汽油和航空煤油需求堅挺。2025年第一季度美國柴油需求受東北部取暖用油增加支撐,實現6萬桶/天增長(2024年為下降8萬桶/天)。

但未來的結構性挑戰依然存在,隨著貿易流和供應鏈中斷開始顯現影響。全美最大集裝箱港口洛杉矶港(距中國航程不足一個月)報告5月4日當周進口量同比驟降30%。短期需求端或受益于夏季需求旺季的支撐,但全球供應鏈的時滞效應下,關稅帶來的影響或將在未來一段時間逐漸顯現。進口量減少可能成為卡車運輸及連帶柴油需求的重大拖累。除關稅壁壘外,美元走弱也削弱了消費者購買力——自特朗普總統就職以來,美元對一籃子貨幣已貶值近10%。

歐洲地區2025年第一季度石油需求同比增長8萬/天,汽油成為歐洲需求增長最重要的驅動力。這反映出歐洲普遍從柴油車轉向汽油車、電動車或混合動力車的趨勢,這一趨勢或將在可預見的未來持續。2025年第一季度歐洲經濟表現超預期,歐元區季度GDP年化增長率達1.2%,需求環境略有改善。歐洲股市相對強勢、歐元兌美元升值、擴張性財政政策預期以及能源價格下跌的廣泛影響,為歐洲經濟及石油需求提供一定支撐。不過5月23日特朗普威脅對歐洲加徵50%關稅,關稅陰霾的不確定性或減弱歐洲石油需求的增長。

中國石油需求在3月同比下降23萬桶/天,主要受汽油(-15萬桶/天)和柴油(-17萬桶/天)拖累。石化領域仍保持正增長,石腦油(同比+8萬桶/天)和液化石油氣/乙烷(+4萬桶/天)表現強勁。航空煤油是另一主要增長點,3月同比增長8萬桶/天,主要受益于國際航空流量增長。在全球經濟疲軟背景下,旅遊業成為罕見亮點。

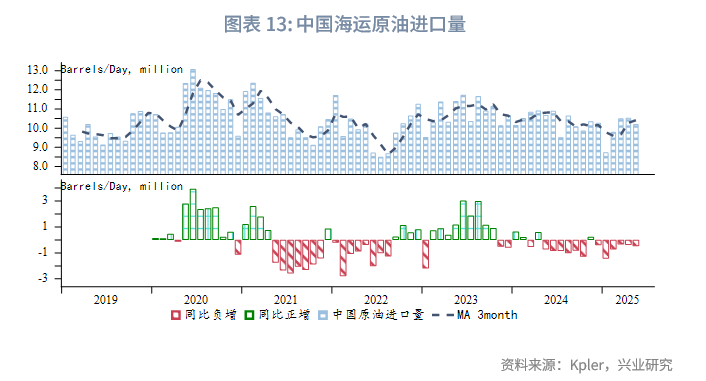

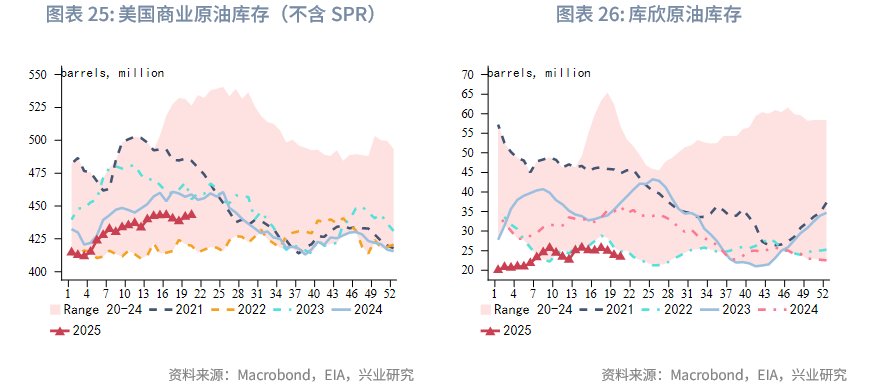

中國原油到港量已從1月低點反彈,進口量回升得益于油價走軟及中東供應商具有競爭力的官方售價(OSP)。6月裝船的沙特原油採購量已升至160萬桶/天,高于5月的152萬桶/天,顯示中國買盤興趣持續。不過中國陸上原油庫存過去三周激增6000萬桶,創下自2月以來最大增幅。這一增長出現在迪拜基準原油呈現現貨溢價結構的背景下,主要受5月煉油產能創紀錄地關閉200萬桶/天影響。庫存累計短期或有可能影響中國原油進口的增長幅度,不過隨著130萬桶/天產能預計在7月前恢復,庫存累積速度或將放緩。

2.3 交易頭寸擁擠與潛在市場風險

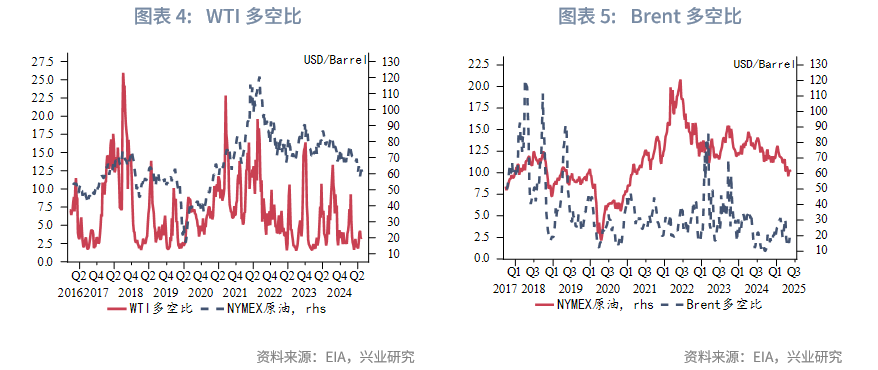

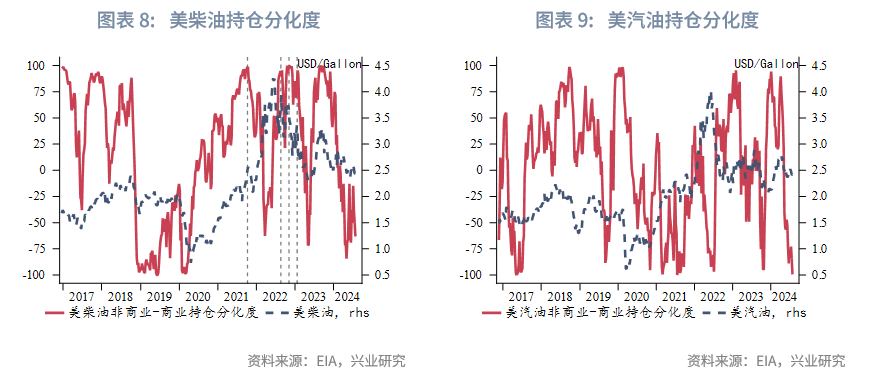

根據CFTC持倉數據,基金經理持有的WTI淨多頭頭寸以及佈倫特原油的投機性淨多頭總體處于歷史低位。與之形成鮮明對比的是,實物交易商和煉廠正通過買入近月合約對衝旺季採購需求,導致2025年第三季度合約的未平倉量激增,這種分化反映了市場參與者對短期供需和長期前景的截然不同的判斷。這幾年WTI生產商淨多的持續增加是市場參與者變化的一個顯著特徵。

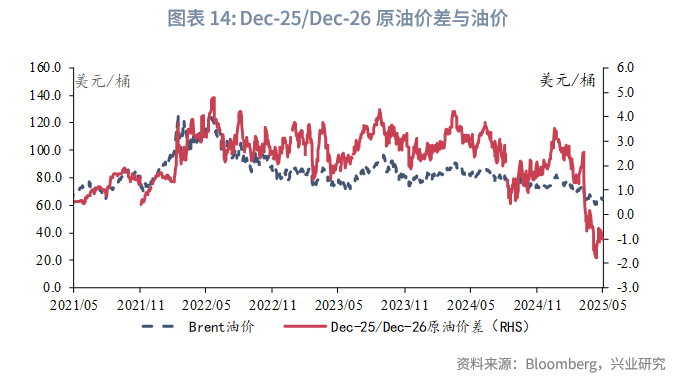

Dec-25/Dec-26原油價差近期遭遇顯著抛售。根據高盛測算,目前對衝基金在該價差上的空頭頭寸規模已達1.8億桶,接近歷史峰值。近期亞洲多家煉廠意外上調第三季度原油採購計劃,若夏季實際需求明顯高于預期,則可能帶動該價差回升,引發空頭回補進而帶動油價階段性反彈。

三、後市展望

2025年6月,全球原油市場正處于一個微妙的平衡點。一方面,隨著北半球夏季出行高峰的到來,煉廠結束春季檢修後正全力提高開工率,原油需求迎來季節性回升;另一方面,OPEC+逐步放松減產、非OPEC國家持續增產的陰影籠罩市場,使得中長期供應過剩的擔憂日益加劇。這種短期支撐與中期壓力的博弈,將決定未來數月油價的運行軌迹。4月和5月初油價跌至55美元/桶一線時,總持倉的大幅度增加顯示資金仍有抄底意願。同時近期原油市場看漲情緒繼續回升,顯示短期油價或有一定反彈動能。但未來OPEC+進一步增產的消息以及關稅消息反復均可能中斷這一脆弱的反彈。

同時需注意交易頭寸方面對于油價的擾動。若庫存降幅大于預期,價差反彈可能迫使空頭平倉,帶動油價在需求旺季出現一定程度的反彈,但這一情景是否出現也仍需視宏觀消息面的進展。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)