5月12日,中美兩國宣佈暫停原定於4月實施的新增關稅,為期90天。美國對中國出口産品的實際關稅稅率從107%降至39%,中國對美國出口産品的實際關稅稅率從144%降至30%左右。

隨著關稅問題階段性緩和,權益市場的配置策略如何調整?本文將展開討論。

·出海産業鏈優於傳統出口鏈,趨勢將延續強化

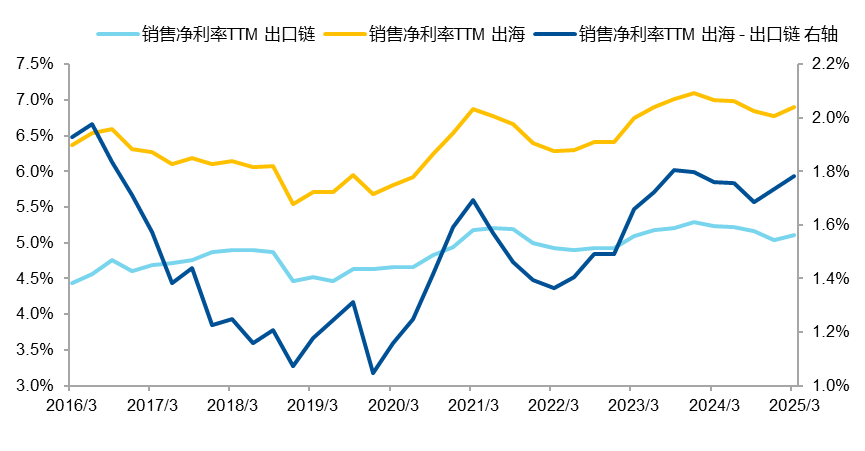

當前産業結構的演變顯示,出海優於出口的格局已基本確立。

隨著出口企業盈利受到關稅沖擊,出海模式的相對優勢將進一步放大。自2024年下半年以來,出海企業的盈利表現持續較優,展望未來,這一趨勢有望延續。

圖:出海公司業績強於出口鏈的趨勢會進一步強化

數據來源:Wind,截至2025/5/18

·談判空間主要集中於通脹敏感與出口替代行業

盡管目前中美雙方取得了階段性進展,但長遠來看,最終關稅落地結果或將取決於美方對中國進口的依賴程度、通脹敏感性及其在全球産業鏈安全與科技競爭中的考慮。

具備更大談判空間的行業主要集中於兩類:其一是通脹敏感度高、美國高度依賴中國供給的領域,例如消費電子和家電;

其二則是具備自主産品競爭力、具備非美市場拓展能力的出口替代行業,包括汽車、新能源、工程機械、智能手機與船舶等板塊,具有一定結構性機會。

圖:4月搶&轉出口需求還在,5月之後壓力或變大

數據來源:Wind,截至2025/5/18

總結來看,關稅影響預計將在5月起逐步反映至基本面。

一方面,年報與一季報數據已顯示出出海強於出口的格局,後續有望進一步強化;另一方面,通脹敏感品類及具備全球競爭力的出口替代産業,有望在博弈中爭取更大的政策彈性和邊際改善空間。

在指數上,相關産品A500ETF易方達(159361,聯接A/C/Y:022459/022460/022930)跟蹤中證A500指數,該指數覆蓋大盤核心資産,採用了行業均衡的選樣方法,從各個行業中精選出市值較大的500只證券作為樣本,以確保指數樣本的行業市值分佈與整體市場保持一致,能夠更全面地反映各行業最具代表性的上市公司的整體表現,為投資者提供一個更加均衡和多元化的市場投資工具。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)