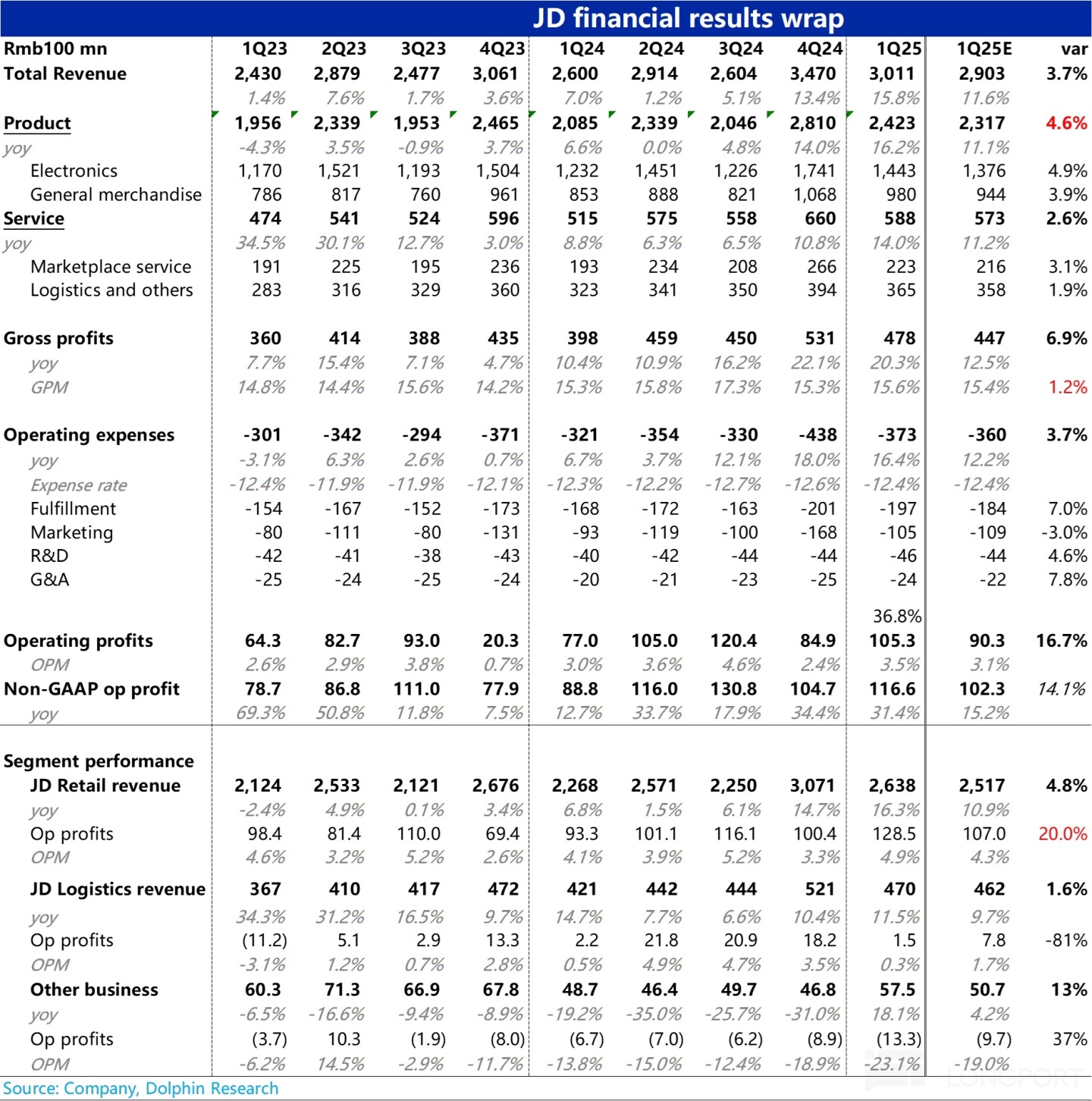

北京時間 5 月 13 日晚美股盤前,$京東(JD.US) 公佈了 2025 年一季度財報。乍一看,還挺不錯,但實際真有那麼驚豔?先看快速過一下數:1、$京東-SW(09618.HK) 16% 的總收入增長、31% 的調整後經營利潤增長——在亂戰的電商平台中,算得上是非常漂亮的深蹲起跳了。

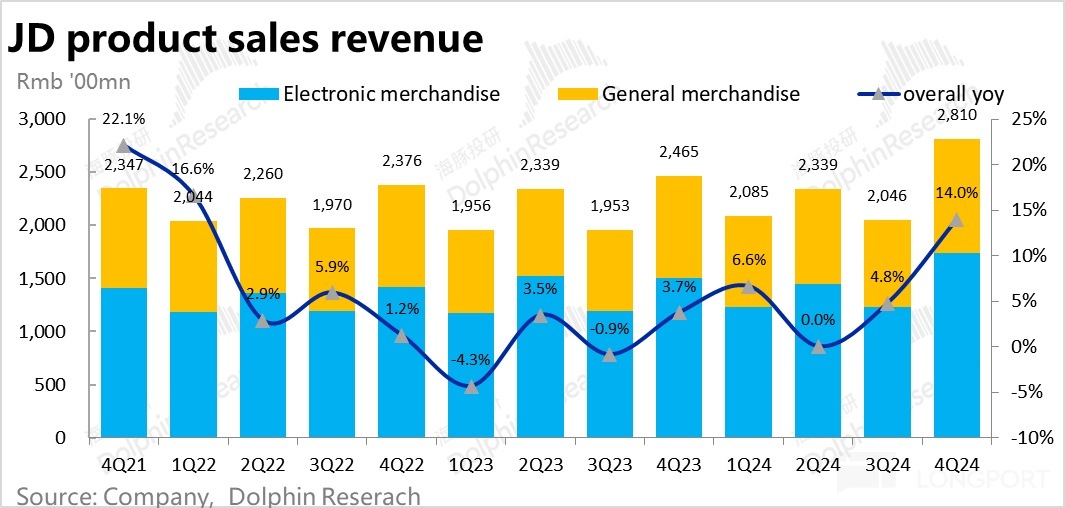

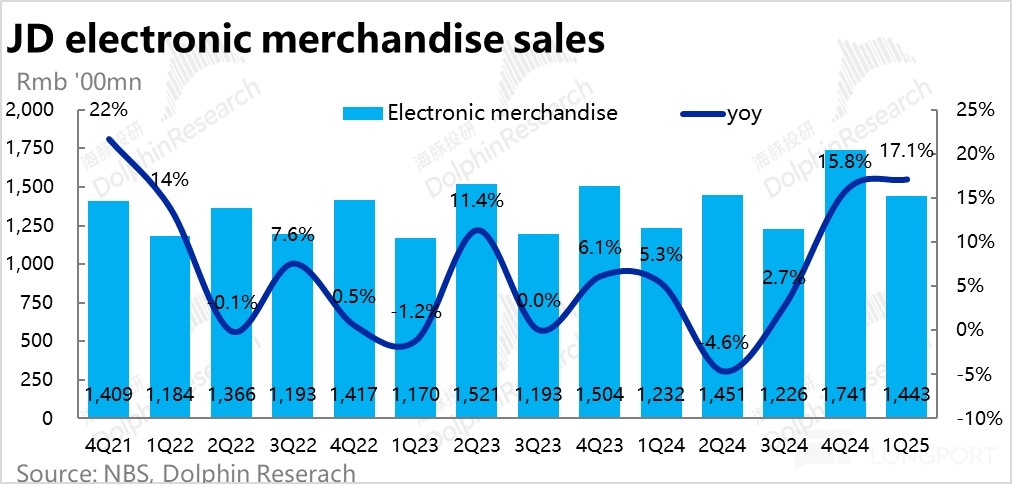

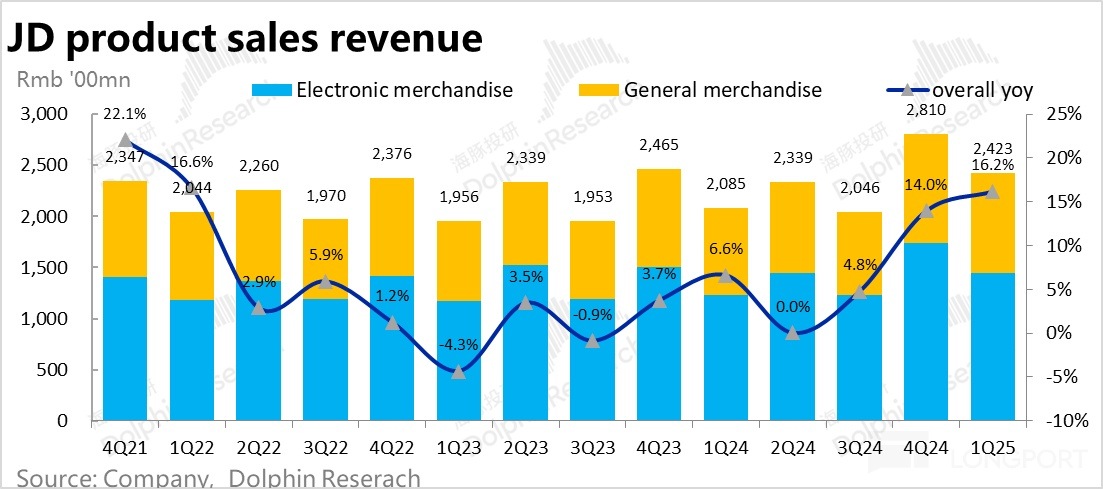

2. 分類來看,驅動收入增長的關鍵是自營通電産品——收入佔比接近 50% 的自營通電産品增速飙到了 17%,而且由於通電銷售帶來利潤,這麼高的通電增長,利潤自然 「加量」 釋放。

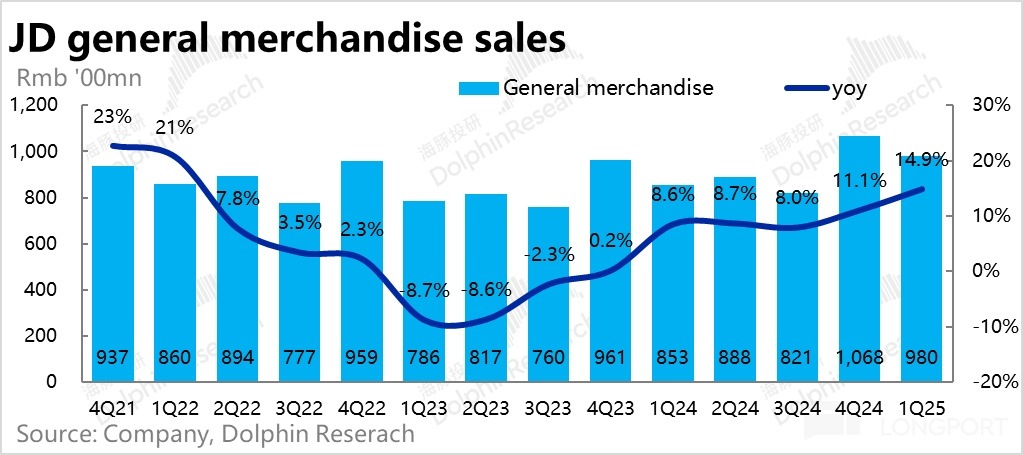

且通電自營的流量也帶來了自營一般商品(超市品類為主)的增速回升,一季度同比達到了 15%,也是一個不錯的成績單。

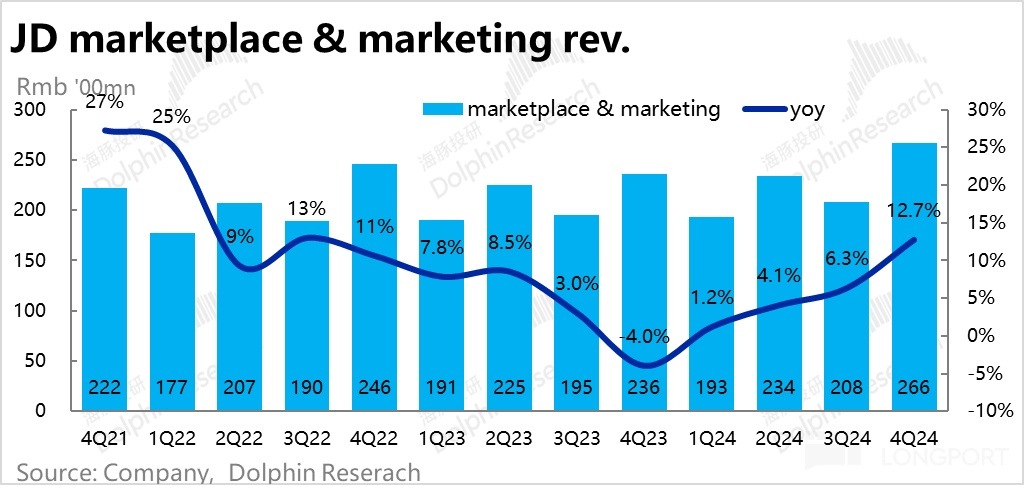

3. 在通電産品的流通帶動下,輕資産性收入——廣告(含自營商品的廣告、3P 商品廣告與佣金)同比同樣加速增長到了 16%。

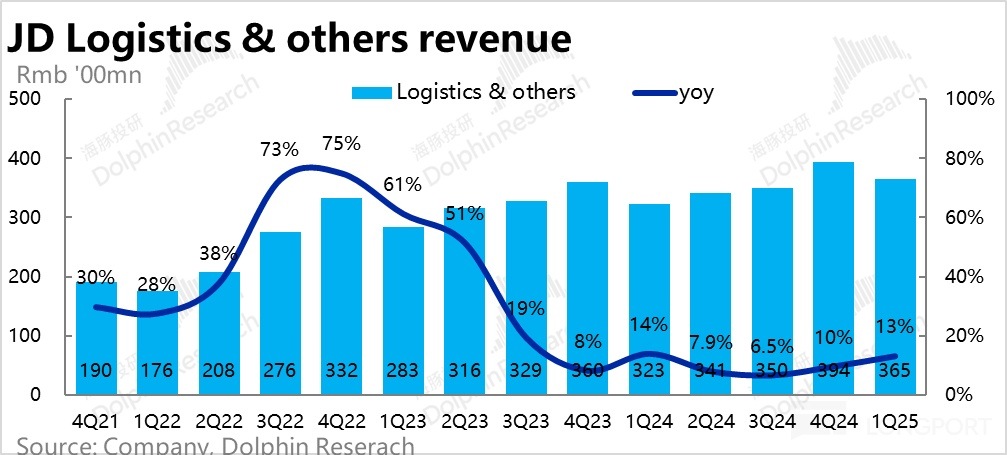

4. 包括$京東物流(02618.HK) 、達達快送的物流板塊本季收入增速同比 13%,環比增加 3pct, 有加速增長,但效果明顯沒有商城業務好。

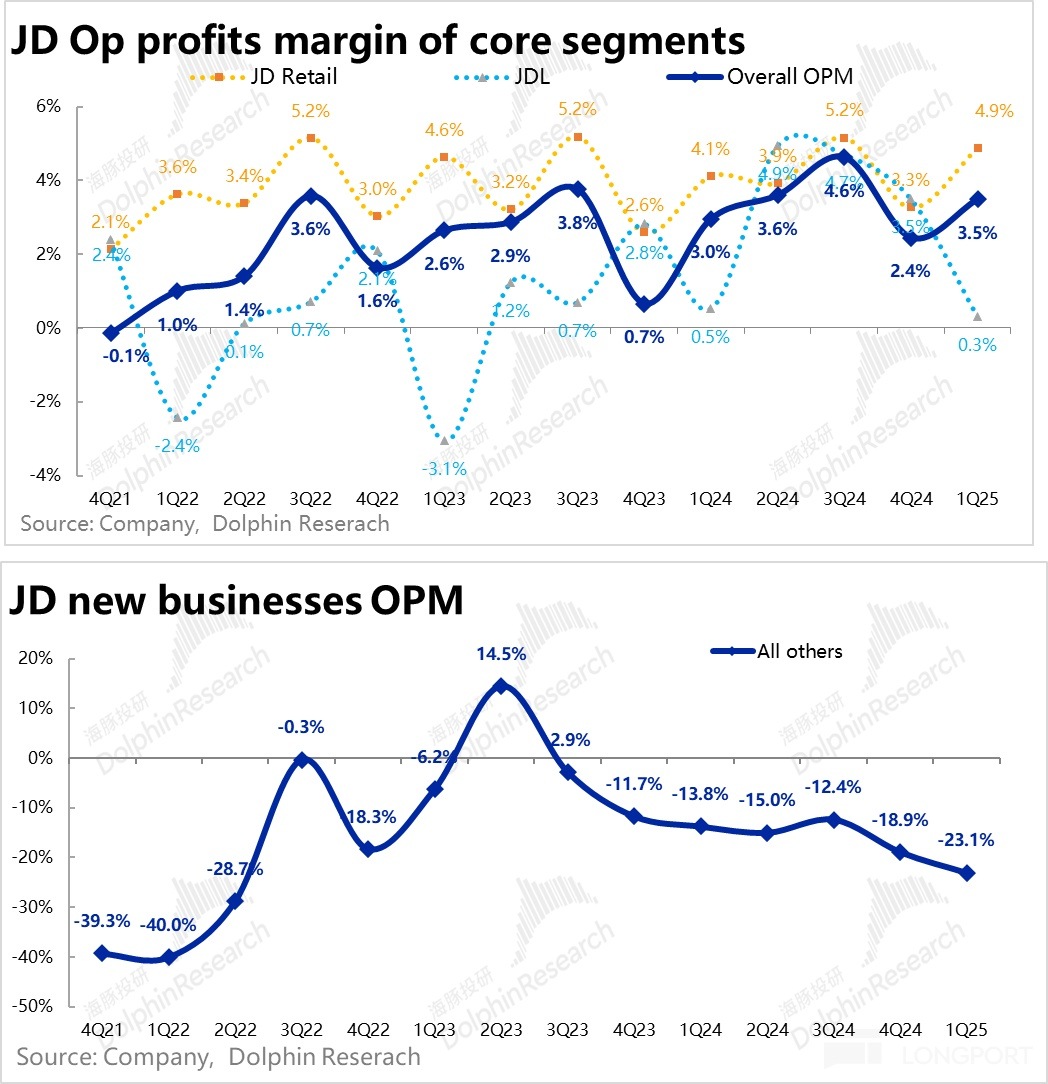

5. 總體經營利潤一季度更是達到了 105 億元,經營利潤率同比提高到了 3.5%,同比增長接近 40%!肉眼可見的漂亮。

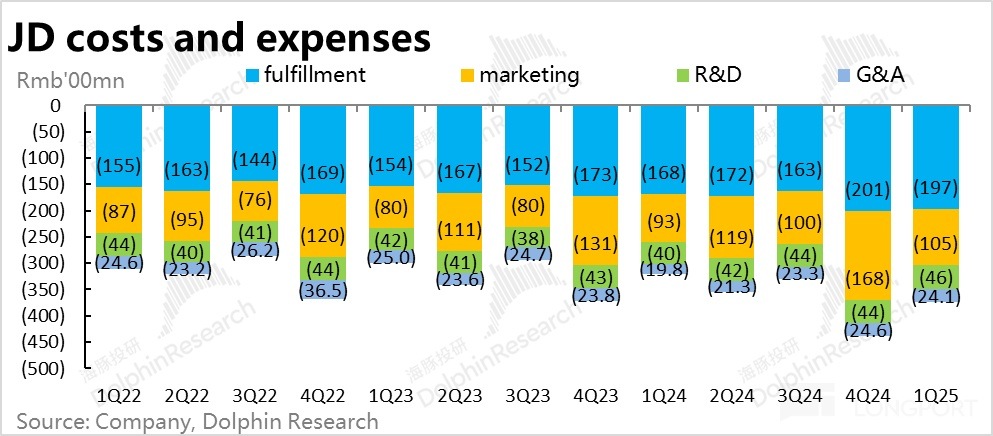

從各項支出來看,利潤表現不錯,除了最關鍵的收入增長不錯,主要是在整體激烈的市場競爭中,最大的支出項——營銷費用整體可控,沒有像以往一樣惡性上升;大的支出中,主要是倉儲物流費沒有體現出應有的經營槓桿。

而利潤超額釋放的一個關鍵還是毛利率的拉升,而且幾乎全部來源於商城業務毛利率的拉升——直接從去年同期的 16.2%,提升到了 16.8%。

6、股東回報方面:2024 年 8 月到 2027 年 8 月一共 50 億美金的回購額,今年開年以來到財報發佈日,公司一共消耗掉了 15 億美金,還剩下 35 億美金的額度。這麼快的消耗速度,估計很快要授權新的回購額度。

算一下股東回報:公司之前還宣佈了 15 億美金的股息。海豚按照之前一年金額發放,2025 年算為 15 億股息,假如 2025 年回購 40 億美金(2024 年回購了 36 億美金),目前股價對應的股東回報率超 10%,相當不錯。

而現金儲備上,公司實際賬上淨現金與類現金 + 短期投資折算成美元有 220 億美金,也有財力來支撐這樣的回購。

(注:由於京東 4 月中旬上調過一次一季度的業績指引,但不是彭博上所有填數的賣方都更新了數據,一季度超預期的幅度比較大,但實際調整後很多最新賣方已經把收入增長拉到了 14% 上下,實際幅度不算特別誇張,這裡僅供參考。)

海豚投研觀點:

這次業績超越預期差,看實際業績本身:無論是超 17% 的收入增長、幾乎接近 40% 的調整後經營利潤增長,背後的主要功臣都是支柱業務——實物電商。這樣的業績,當期確實是實實在在的硬核答卷,一點不含糊。

而且股東回報,按照海豚君的核算,更是到了 10% 上下,看一季度業績,似乎是肉眼可見的低估。但要真正擺脫 8 倍 PE 的地心引力?海豚君的判斷是:

a. 資本估值不是看當期利潤有多好,更重要的當期利潤增長的動因中有多少是可持續、可展望的。

在這點上,京東很難說服大家,因為主要是靠國補託舉,競爭格局上沒本質變化。從上面的業績其實能夠看出一季度收入和利潤大幅釋放的背後主要是都是通電産品的國補政策。

國補拉低售價,促進銷量;但給用戶的補貼有政府補貼承擔,並沒有進入到京東的銷貨成本中。

同時通電産品一直都是京東的利潤創造品類,通電産品爆銷,對應就是自營通電商品的銷售額上升、商城毛利率上升,京東一季度財報幾乎是國補紅利的精準反映。

商城的其他業務,如自營一般商品、3P 平台業務等等,也因此都吃到了一定的流量交叉銷售甜頭,連帶著收入也一起做了上來。

但問題是,國補效應當下已然轉弱,甚至中芯國際財報對通訊、IoT 産品的行業性指引也有力的印證了這一點。市場也無法因為京東一季度的收入和利潤就對京東的未來增長做綫性外推。

b. 短期展望的邊際變化呢?

當然在估值夠低的情況下,關鍵要關注的是接下來的邊際變化,但京東因為新業務重新進入投入期,並不算好:

外賣問題上,4 月份以來的外賣大戰,通過海豚君之前通過兩篇文章的分享,已經能夠清晰的說明問題——在一個相對存量的市場裡,京東又這樣後知後覺的進入去挑戰龍頭,市場擔心最後是無效内卷,最終竹籃打水一場空。

當然京東去做外賣這種高頻業務,海豚君也很容易理解:這次的國補其實已經說明了——京東的核心是通電産品流量,但通電是低頻消費,帶不來 APP 的打開率,正常情況下,交叉銷售非常困難。如果能進入外賣市場的話,至少能活躍一下 APP 的打開率。

這次的外賣大戰,一定程度上可以算做一種投流和獲客成本。畢竟外賣這種 「苦」 業務,規模效應拉滿的美團,也就是做了很低個位數的利潤率,京東最終把它做成賺錢業務的可能性微乎其微,外賣的作用大概率也就是為實物電商導流,幫助提高京東 APP 的打開率。

而一旦是導流業務的定位,本身指向的是問題是京東的增長困局。

當然,10% 以上的股東回報,確實非常誘人,有回購兜底,這個位置往下大跌也很困難。但要讓市場與京東回購資金一起,真正願意大幅買入京東,關鍵還是要看這次外賣大戰到底要消耗京東多少現金彈藥,京東如何指引今年全年的利潤。

這也意味著這次的電話會,以及之後的溝通非常重要,看京東到底打算投入多少的資金來做外賣業務。如果投入上能夠相對克制,那麼這麼高的股東回報,股價還是有希望修復一下,但投入不設限的話,那估計資金就繼續讓它低估著。

海豚君隨後就會在長橋站内,以及微信社群分享電話會紀要,敬請關注。

本季度財報詳細解讀:

一、妥妥的國補受益股,收入一季度 「猛擡頭」

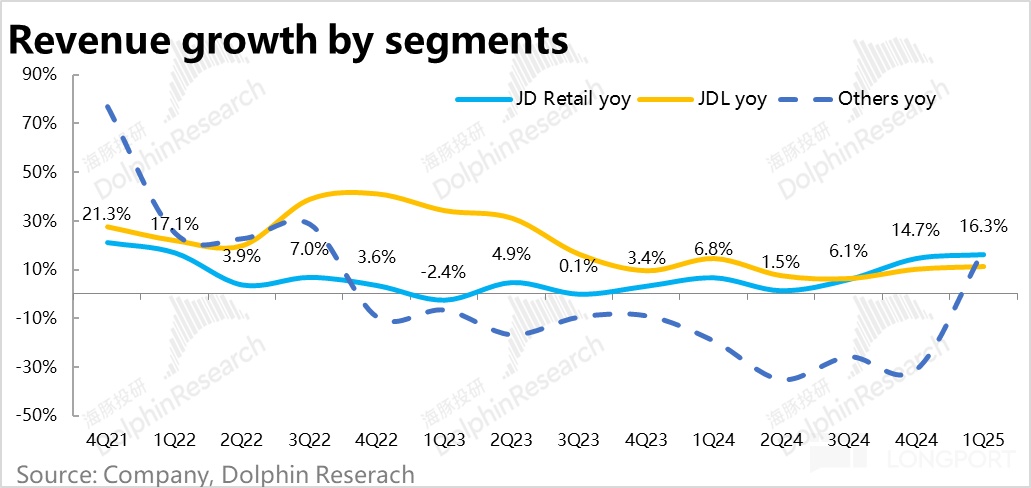

1、比重最大的自營零售業務,本季實現收入 2430 億元,同比增長更進一步擴張到了 14%。就已經兩三年個位數增長的傳統電商平台而言,這個數不用比較就知道很 「彪悍」。

具體來看,主要是通電類産品的收入增長進一步拉升到了 17%,國補的拉動非常明顯。

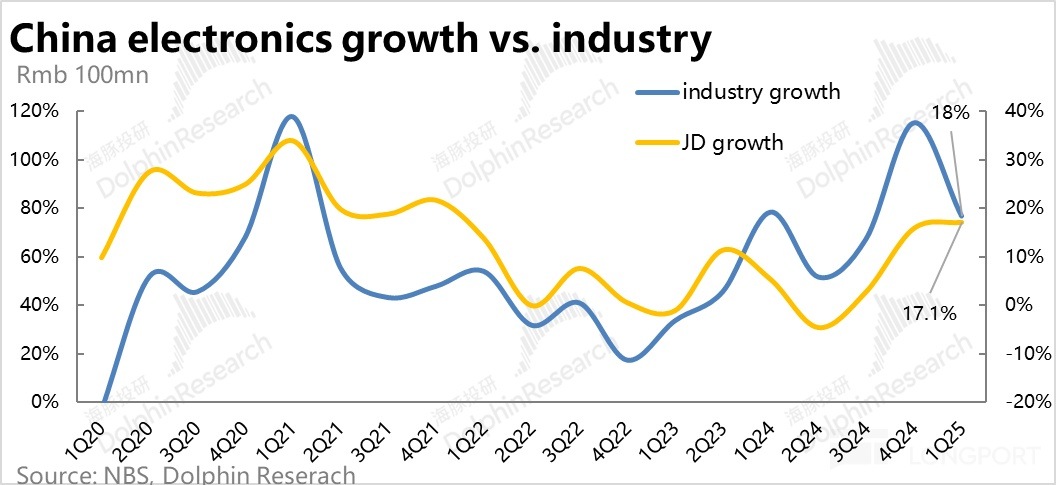

海豚君把社零中的家電音響和通訊兩大品類加總之後的行業增長一季度本身也有 18% 的增長,京東更像是穩住了通電品類上的市場份額。

預期差角度,公司 4 月中旬上調了一季度指引之後,最新的預期也拉到了 14% 上下,不算特別超。

京東自營賣的一般商品零售的增在通電品類流量的助推下,同比增長也進一步拉到了 15%,單季收入 980 億元。

2、平台服務收入:主要面向 3P佣金廣告 +1P 的廣告業務本季收入 233 億元,同比 16%,正常增速要跑超自營業務的高毛利 3P 業務再次跑輸自營通電業務,其實說明的問題是,國補帶來的通電産品才是根本流量來源。

3、物流與其他服務:包括京東物流、達達快送的物流板塊本季收入增長也小幅提速到了 13%。收入端還算是不錯的表現,但是如果結合新業務的虧損一起去看的話,新業務是通過加大投入換來的收入增長,外賣投入一季度已經小有體現了。

二、京東商城挺好,但持續性呢?

京東總收入站上 3000 億元,總計 3011 億,同比達到了 16%,經歷了漫長的低個位數增長之後,京東終於揚眉吐氣了一把。

至少,即使不考慮國補,隨著地産觸底,京東所在的通電産品的行業增長很難更差了。

按業務部門分類來看:

1)最關鍵的京東商城本季度的營收同比增長了 16.3%,收入一季度達到了 2638 億;

2)京東物流(JDL)本季度收入同比增長 11.5%,達 470 億。

3)包括 Dada 和其他創新業務,本季增速終於止跌回升,同比增長 18%,到了 58 億。但似乎外賣等新業務投入已經對報表開始産生影響了,與收入回升共生的還有虧損的拉大,後面會展開分析。

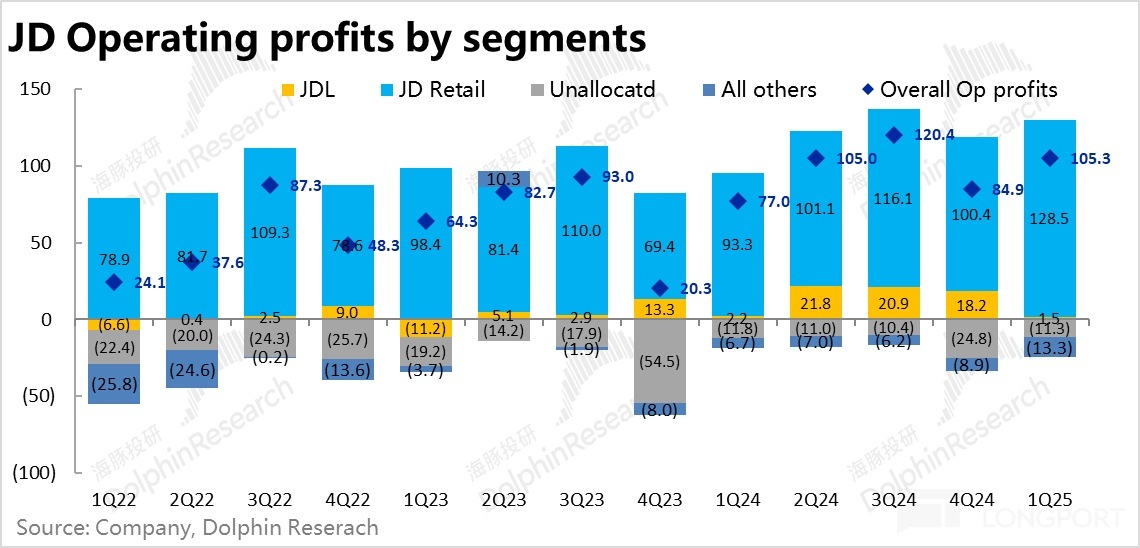

由於通電産品表現不錯,且交叉銷售有效,京東本季的利潤有著明顯超越季節性的表現:剔除股權激勵Non-GAAP 經營利潤為 106 億,是京東上市以來第二高的單季利潤表現。

而分板塊之後,很非常清晰地看出,利潤釋放幾乎全部來源於商城業務:

1)京東商城經營利潤 126 億,同比大增增長 38%;正常來說,一季度商城利潤相比之前一年的利潤高峰季——第三季度,普遍是要回落的。

但這次的一季度,京東做出來了史上最高的單季利潤,表現非常彪悍,利潤率都要接近 5% 了,上升了 0.8 個百分點,但其中的 0.6 個百分點都是由毛利率貢獻,本質上還是國補帶來的表象上升。

2) 京東物流僅僅 1.5 億利潤,相比去年同期的 2.2 億利潤還下滑了,物流似乎又進入了競爭加劇時期。

3) 至於包含達達的其他業務板塊,本季虧損更是飙到了 13.3 億,虧損率 23%。收入修復了,但虧損拉大的速度更快。可以想象,進入二季度,隨著外賣單量上量,虧損只會進一步加大。

一個要注意的地方是,一季度是新業務和物流一起盈利變差,是否都是外賣等新業務投入導致的,值得思考一下。

三、有國補,平台補貼就能省點了

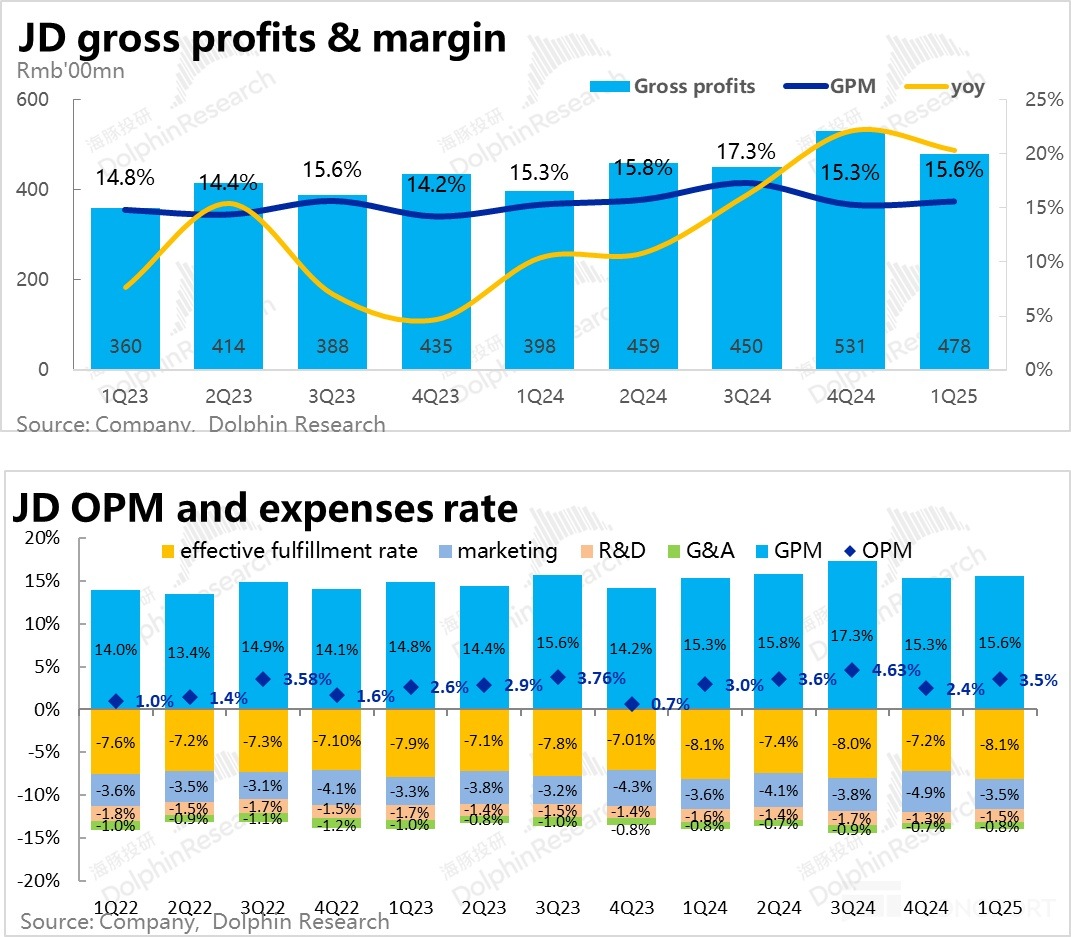

成本與支出上,表現相對出色的主要是毛利率。由於京東以自營為主,平台對用戶的補貼直接會導致毛利率下降。

這個季度毛利率同比提升了 0.3 個百分點,到了 15.6%,表現非常出色,毛利潤接近 480 億元。核心原因一季度用戶補貼是國補出腰包,平台反而省錢了。

而且,費用層面,由於國補帶來自然流量,營銷費用增長也比較可控,收入同比 16% 的情況下,營銷費用增長了 14%,沒有像之前兩個季度同比大幅飙升。管理費用表現同樣非常克制。

三費中,只有管理費用,可能是新業務拓展,需要招新的職業經理人,期權激勵和薪酬支出都有增加,管理費用同比增長了 24%;另外物流費用增長也稍高,同比 18%,超過了收入增速。

最終在收入放大、毛利率走高,支出整體可控的情況下,經營利潤達到了 105 億,實現了超越季節性的利潤釋放。

<正文完>

海豚投研過往【京東】研究:

財報分析

2025 年 5 月

2024 年 11 月 14 日點評《京東:預計國補會持續到明年(3Q24 電話會紀要)》

2024 年 11 月 14 日紀要《靠 「國補」 回魂,京東要 「復活」 了?》

2024 年 8 月 16 日財報點評《京東 「絕地反撲」?想多了!》

2024 年 8 月 16 日紀要《京東:超預期利潤能否持續?競爭格局如何變化》

2024 年 5 月 16 日財報點評《缺了回購,京東還值得嗎》

2024 年 5 月 16 日電話會《京東:繼續專注 FMGC 和 3P 生態》

2024 年 3 月 6 日電話會《京東:24 年中高個位增長,保證利潤同比不下滑》

2024 年 3 月 6 日財報點評《京東:只要分紅回購多,差生也能湊合活》

2023 年 11 月 15 日財報點評《京東:爛透之後,能否涅槃重生?》

2023 年 11 月 15 日電話會《京東:也做平台和直播》

2023 年 8 月 16 日電話會《京東:堅持供應鏈優勢,重視 3P 業務發展》

2023 年 8 月 16 日財報點評《京東:收入向上、利潤向下,百億補貼的得與失》

2023 年 5 月 12 日電話會《京東:」 聚焦、提效、3P 賣家 「,2023 的關鍵詞》

2023 年 5 月 11 日財報點評《「百億補貼」 只是嘴炮?京東還在原來的坑裡》

深度

2023 年 4 月 14 日《刮骨療傷,「手術台 「上的京東還有價值嗎?》

2022 年 4 月 22 日《美團、京東,憑什麼存量厮殺下反而出色?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)