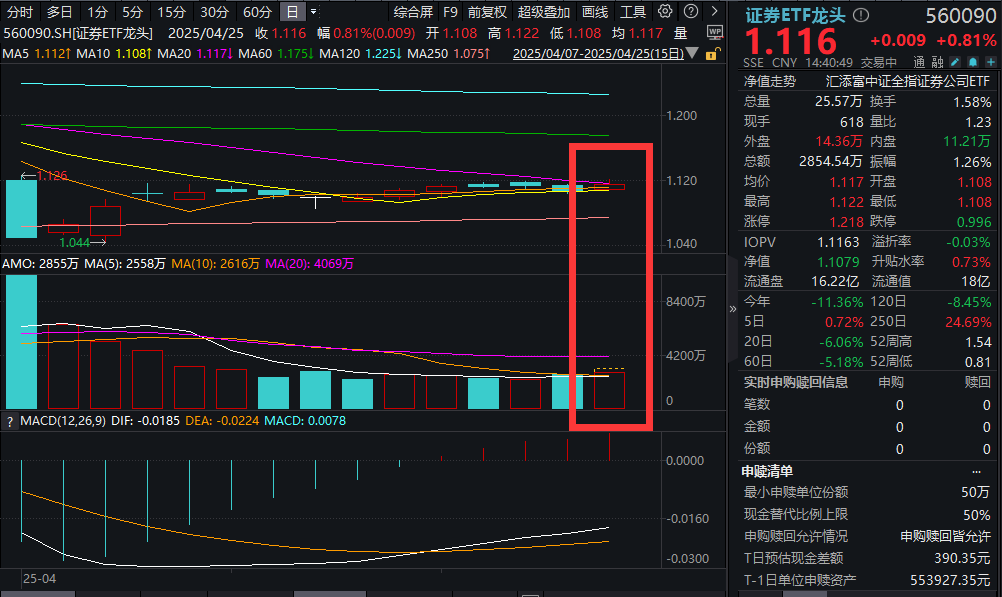

4月25日,兩市成交額再度突破萬億元,截至今日已連續5日超萬億元。證券ETF龍頭(560090)紅盤震蕩,當前漲0.81%,成交額超2800萬元,環比放量。

4月25日,中證全指證券公司指數(399975)漲0.8%。成分股多數飄紅,湘財股份漲超4%,國金證券漲超3%,國盛金控、東吳證券、東方財富等漲超1%,中信證券、中國銀河等跟漲。

截至4月22日,已有26家上市券商發佈了2024年年報,其中大型券商悉數披露完畢,新前十強名單浮出水面。

盈利方面,2024年淨利潤進入「百億俱樂部」的券商數量,從2023年的2家增至5家。其中,中信證券2024年的淨利潤超過200億元,以217.04億元的盈利水平排名第一。華泰證券、國泰海通、招商證券、中國銀河等去年淨利潤同樣超過百億,分別為153.51億元、130.24億元、103.86億元和100.31億元。

在業務結構方面,自營業務是大型券商業績「壓艙石」,經紀業務顯著回暖,投行業務仍然承壓,資管業務則表現分化。按照「自營收入=投資淨收益+公允價值變動損益-對聯營企業和合營企業的投資收益」的公式計算,當前淨利前十大券商自營業務合計攬收1221.45億元,佔總營收的比重為38%,較上年提升約6個百分點。

在政策呵護、流動性充裕以及宏觀預期改善背景下,市場風險偏好回暖,券商板塊有望迎來景氣和盈利能力持續改善。業績韌性築牢安全邊際,證券板塊低估值水平有望打開向上空間。證券ETF龍頭(560090)標的指數PB估值約為1.37倍,在過去10年裡處於27.7%分位點,配置性價比高。

【堅定看好券商板塊,景氣度和盈利或將迎來持續性改善】

招商證券表示,雖然貿易摩擦的潛在影響對出口帶來嚴峻挑戰,但是國内財政刺激有望對沖潛在經濟下行壓力。而4月7日以來當局對資本市場全面呵護的兜底性政策有力緩解了市場風險,帶動投資氛圍積極向上。結合市場多數個股處於相對低位,且流動性充裕背景下,資本市場景氣度有望持續改善,券商的景氣度和盈利或將迎來持續改善。(來源於招商證券20250423《非銀持倉延續下滑,配置性價比進一步提升》)

【政策與宏觀環境改善形成雙重催化,估值修復可期】

中信建投表示,證券板塊蓄勢待發,估值修復可期。4月以來,券商板塊經歷短暫回調後,性價比再度凸顯,我們看好板塊後續估值修復動能,核心邏輯在於:業績韌性築牢安全邊際,政策與宏觀環境改善形成雙重催化,低估值水平打開向上空間:

政策面:央行降準降息預期有望通過改善流動性與市場情緒,疊加消費提振政策強化經濟復蘇預期,共同帶動市場交投活躍度及盈利前景改善。3月份至今,央行已經多次公開明確提及「擇機降準降息」,後續若降息降準政策落地,市場流動性改善與融資成本下行有望提振資本市場活躍度,疊加消費刺激政策推動經濟預期回暖,券商板塊將受益於市場風險偏好提升與交投情緒增強,整體業務鏈及盈利能力或迎來邊際修復。

宏觀面:3月CPI同比降幅收窄釋放積極信號,提振消費效果明顯。3月份,居民消費價格指數(CPI)同比下降0.1%,降幅比上月收窄0.6個百分點。從邊際變化看,提振消費需求等政策效應進一步顯現,核心CPI明顯回升,同比上漲0.5%。證券板塊與宏觀經濟以及資本市場高度聯動,在經濟預期改善的驅動下,有望成為市場風險偏好回暖的核心受益方向。

估值水位:上行空間充足,下行空間有限。截至2025/4/24,證券ETF龍頭(560090)標的指數PB估值約為1.37倍,在過去10年裡處於27.7%分位點。安全邊際角度,按照該預測盈利水準,證券板塊在2022年9月至2024年8月的估值低迷期間,PB值在1.0~1.5倍範圍震蕩,當前行業經營和交易環境明顯好於當時,因此下行空間相對有限。(來源於中信建投20250415《十家券商一季度業績預增,關注板塊當前配置性價比》)

有行情,買證券,選龍頭!政策暖風頻吹,券商並購潮湧,市場交投高度火熱,證券板塊迎多重催化。把握春季躁動行情,認準「牛市旗手」證券ETF龍頭(560090)!證券ETF龍頭(560090)跟蹤中證全指證券公司指數,一鍵囊括50只上市券商股,是直接高效佈局證券板塊的投資工具。無證券賬戶可佈局聯接基金(A類:501047;C類:501048)!

風險提示:基金有風險,投資需謹慎。證券ETF龍頭屬於中等風險等級(R3)産品,適合經客戶風險等級測評後結果為平衡型(C3)及以上的投資者。文中提及個股僅為指數成份股客觀展示列舉,本文出現信息只作為參考,投資人須對任何自主決定的投資行為負責。本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議。

内容來源:有連雲

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)