$騰訊控股(00700.HK) 於北京時間 3 月 19 日港股盤後發佈 2024 年四季度業績。這次騰訊財報,實在吸睛,不只是騰訊股東,算力基建以及 AIDC 一整條産業鏈的投資者都非常關注。最聚焦的問題,無外乎今年 AI 相關的資本開支預算多少,以及騰訊將如何利用社交流量優勢,打出自己的 AI Agent 牌。

對於騰訊股東來說,雖然 AI 給了騰訊向上的長期想象力,但龐大的 6400 億美金市值,當下還離不開傳統業務給出紮實的表現來支撐。

與此同時,短期 AI 是存在投産錯配的,今年 AI 基建投入越高,意味著股東回報或對外投資的預算也會受到影響,以及最快下半年看到給利潤的壓力。尤其在宏觀反復疲軟和築底下,基本盤業務如果能夠率先走出來自己的周期邏輯,則會大大緩解上述擔憂。

那麼四季度業績實際表現如何?先來看核心要點:

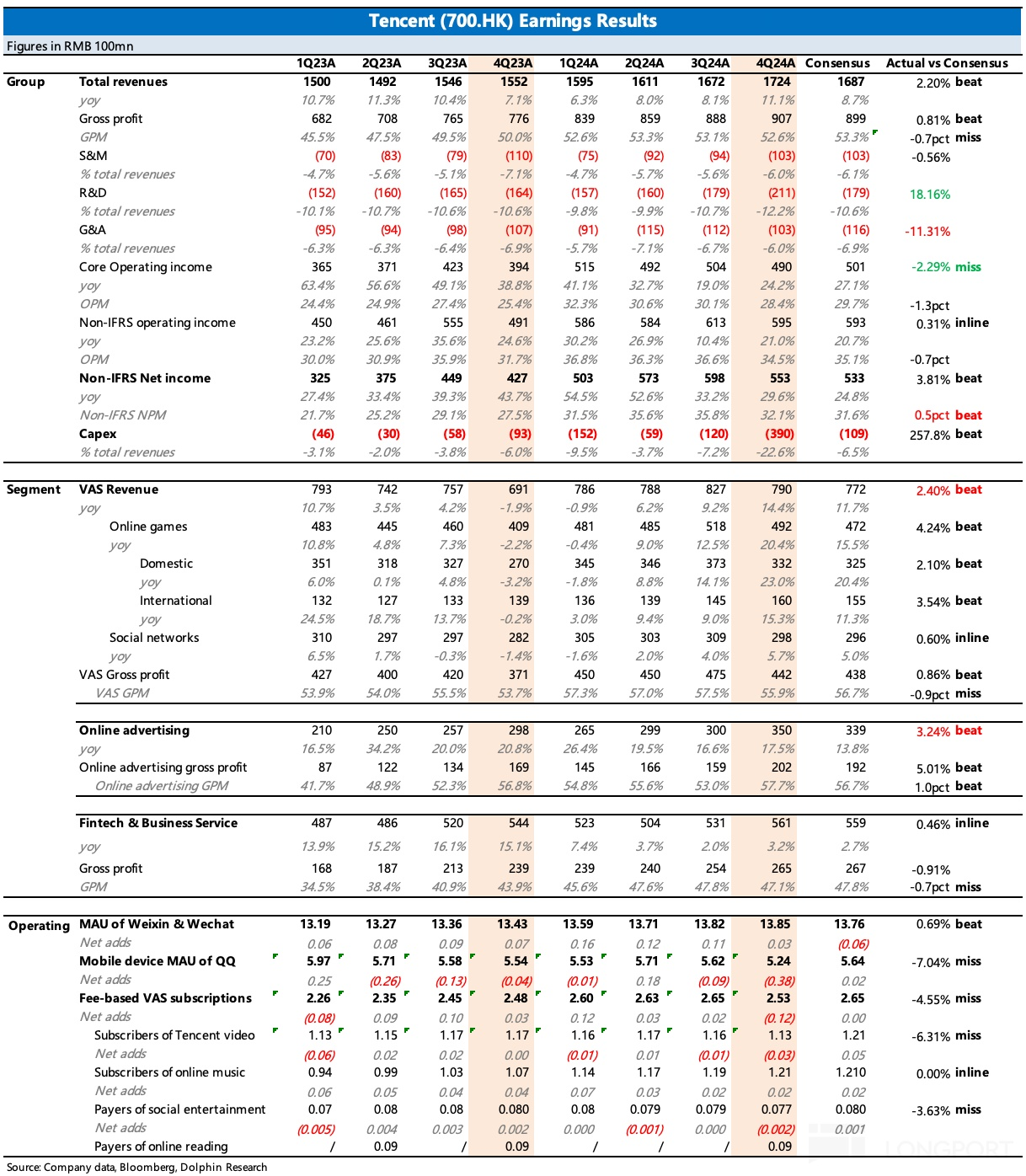

1. 近千億 Capex 鐵板釘釘:最牽動市場神經的數字——資本開支沒想到在當期就已經開砸了。四季度資本開支 390 億,今年指引從年初總收入的 5%-10%,上擡到的 10%-15%,海豚君粗估規模在 800-1000 億。

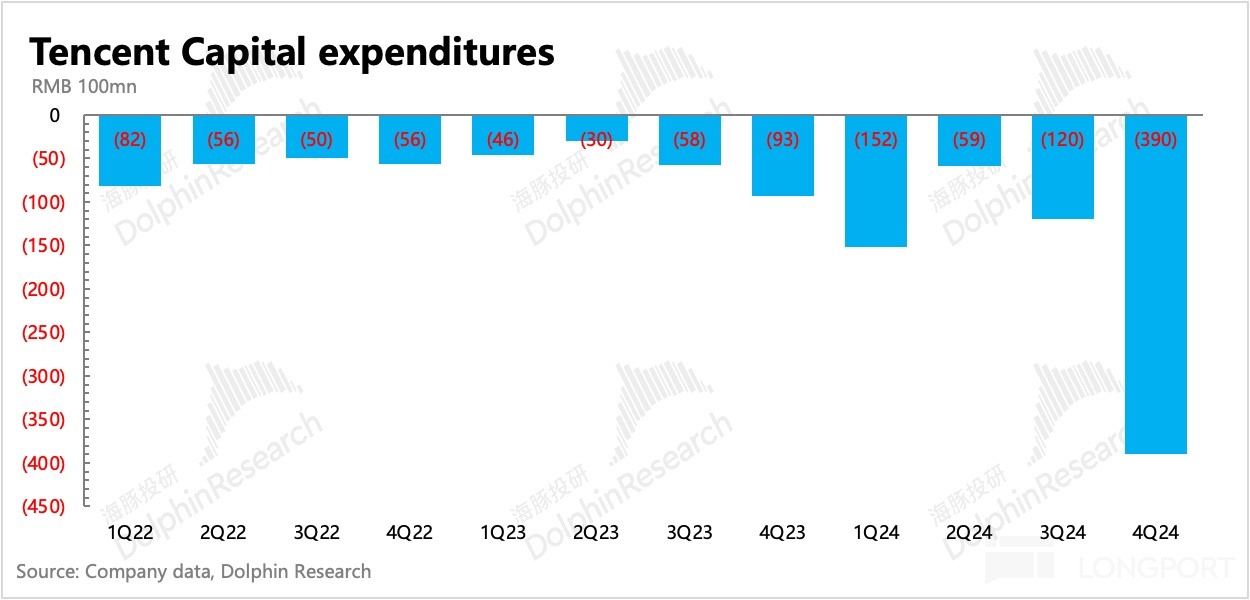

這個規模可能要低於比較激進的産業鏈投資者的預期(1000-1200 億),但對於騰訊本身來說,相比去年已經有了最高 40%+ 的上擡。這將直接影響到後續利潤率(Q4 核心主業利潤率環比下滑 2pct)和現金流(Q4 自由現金流只有 45 億),進而擠壓到騰訊分撥給股東回報的預算。

四季度末,騰訊賬上淨現金 768 億,環比減少近 200 億,主要就是花在了 Capex 和回購上。

2. 股東回報率下降:美國防部將騰訊上了制裁名單之後,公司連續 5 天每天 15 億港幣的回購,讓人不禁幻想今年的回購力度還是槓槓的。

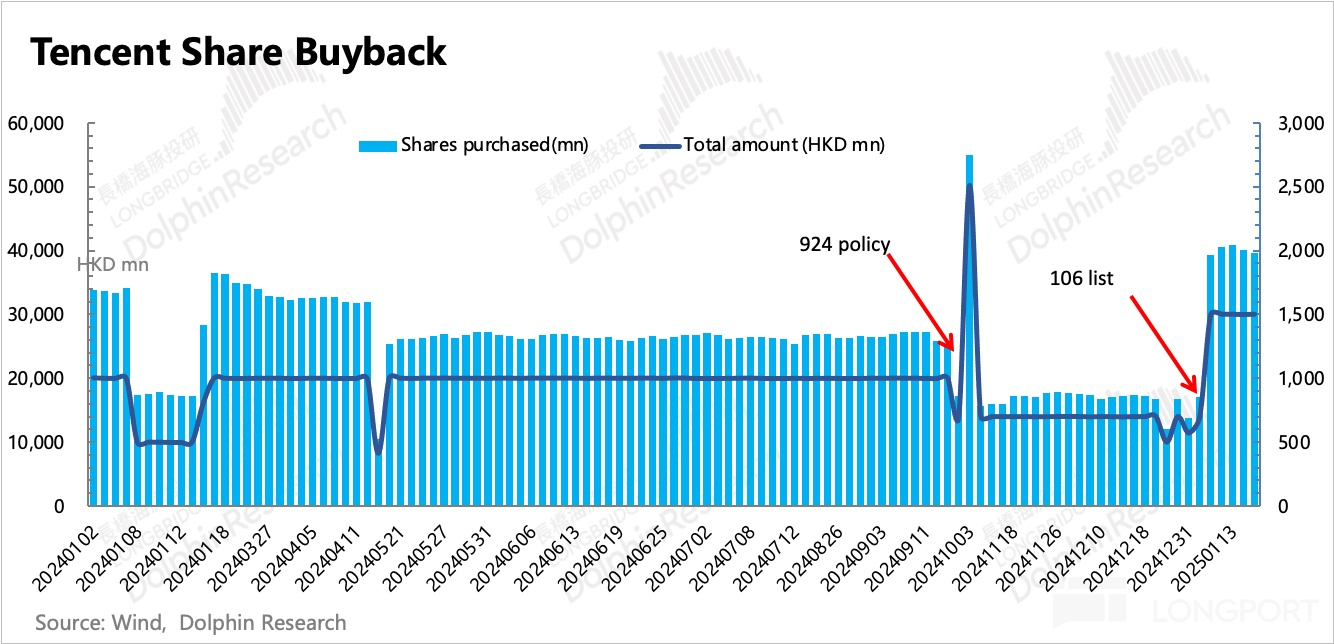

但實際情況是,1 月底 DeepSeek 發酵之後,戰略方向有了大變動——錢要用來猛投 AI。因此相比去年回購 + 分紅超 1440 億 HKD 的回報總額,今年的預算只有 800 億回購 +410 億分紅,即 1210 億的總收益,再加上市值走高,回報收益率不到 3% 了。

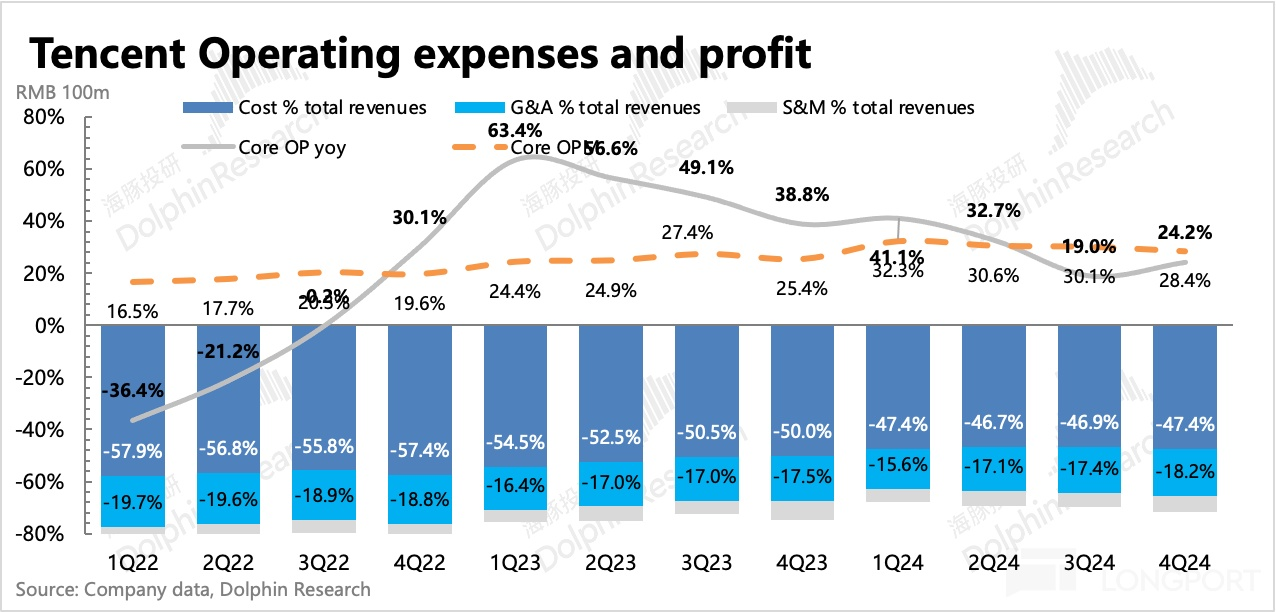

3. 研發高企,短期利潤或持續受影響:與 Capex 投入一並上揚的,還有研發費用,同比增長 18%,其中服務器成本激增,研發人員薪酬也有大幅增加。在上季度點評中,海豚君已經提示過投入新周期的來臨。

雖然騰訊盡量去控制了其他兩費,銷售和管理費用均同比下滑,但在海豚君關注的核心經營利潤上,還是稍微 miss 了預期,利潤率環比掉了近 2pct,不過同比去年還是提高了 3pct。

但這裡面預期差就在研發費用上,比市場預期足足多花了 40 億。如果加回去,核心利潤反而比預期高出不少,因此這種為抓住史詩級機遇而提前投入的前置支出,長期看也並不是大問題。

從四季度以來騰訊幾乎舉集團之力推動 AI 的動作,以及儲備遊戲中的一些有潛力的項目規劃來看,我們預計研發費用還將繼續保持這個增長趨勢。其他費用則盡量接著控制,但仍然會影響利潤率原本的改善節奏。

4. 再來看業務本身的表現,小驚喜多多:

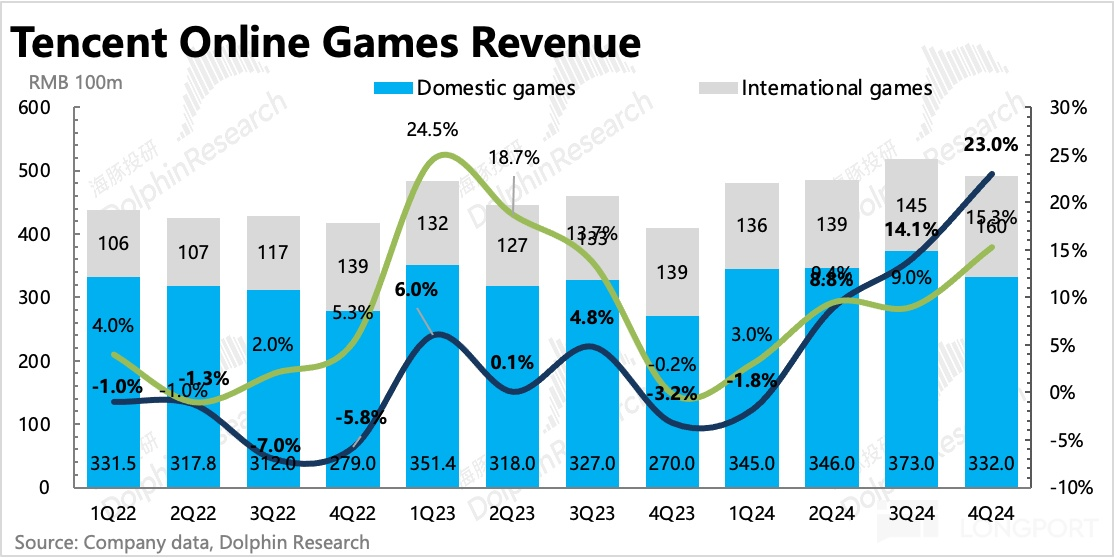

(1)在高預期下,遊戲仍然小超預期。四季度騰訊其實能貢獻增量的新遊戲不多,兩款手遊表現平平,只有 9 月發的《三角洲行動》還不錯,尤其是 PC 端。

四季度的海外市場的超預期可能有三季度流水遞延周期的拉動,這一點上季度公司提及了。當期增值服務的流水看增速有所放緩,這裡面除了騰訊視頻、音樂、網文增速放緩或下降的影響外,大部分應該還是可以體現四季度遊戲還是存在一些季節性走弱的情況,不過主要問題還是四季度新遊,尤其是手遊不多。

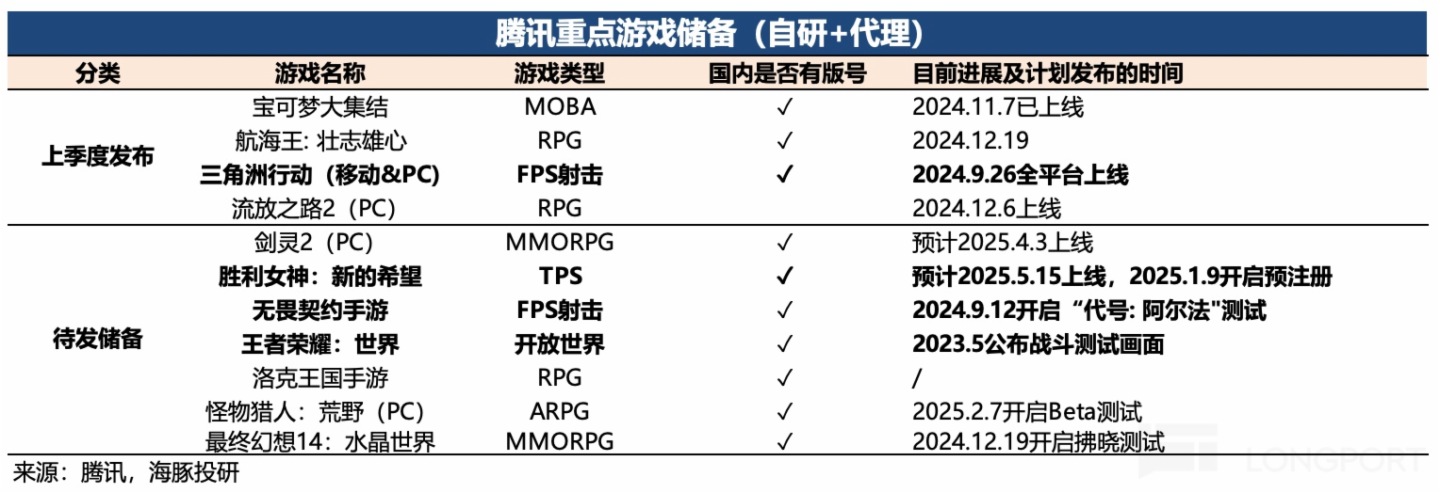

展望來看,今年下半年遊戲預計有 DnFM 帶來的高基數壓力,但現有儲備中有看點的遊戲也不少,春節期間幾款常青遊戲再次秀了一把肌肉,因此可能遊戲上也並非不能延續高增長。

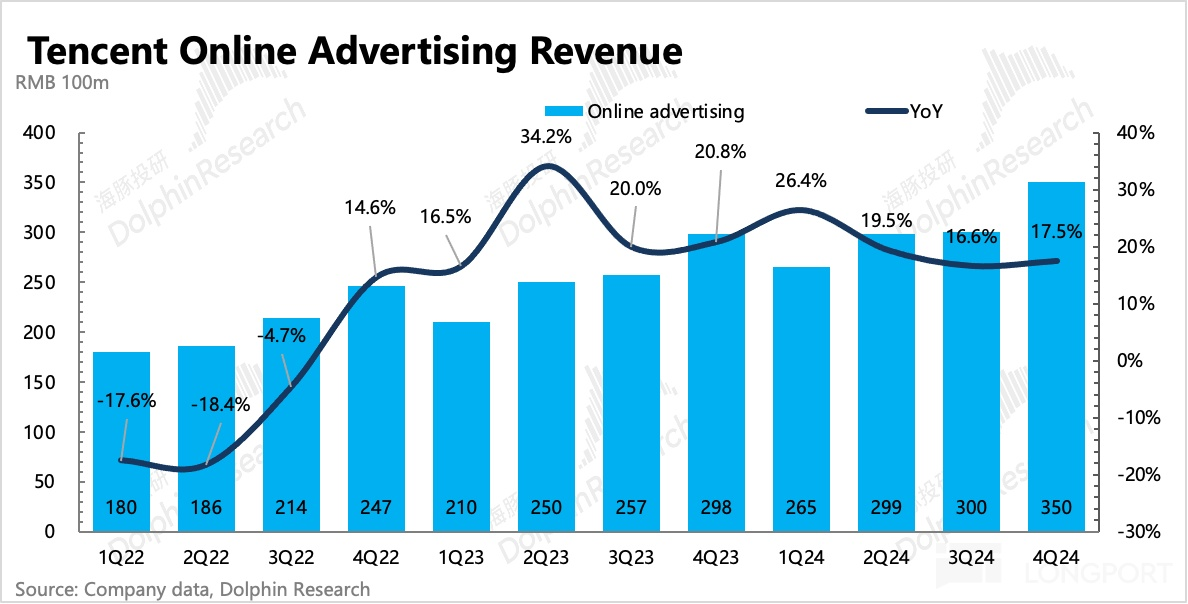

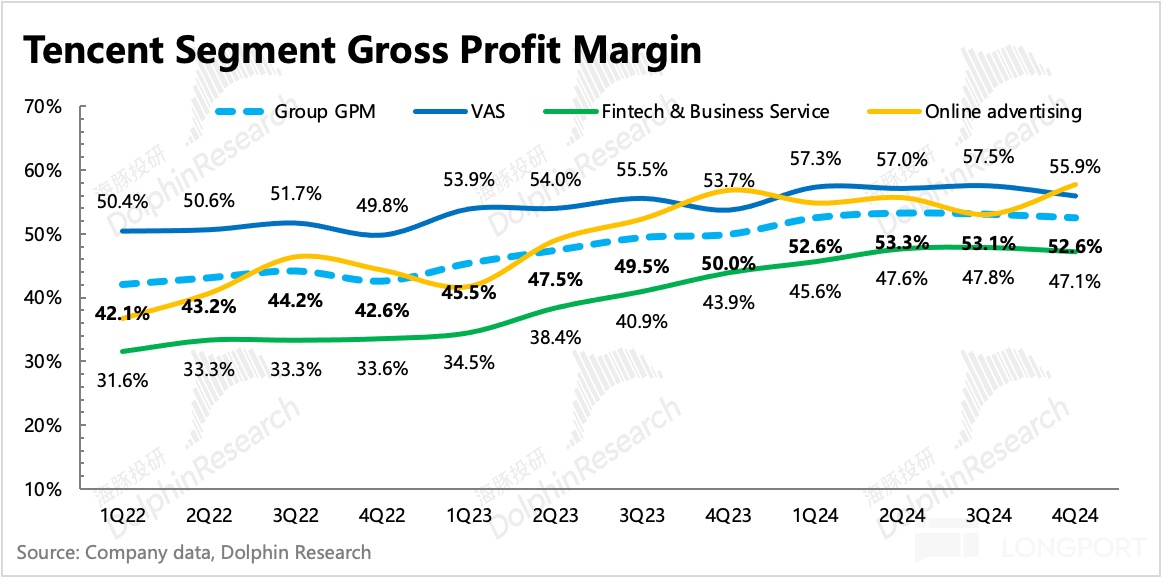

(2)廣告沒預期得那麼差。由於四季度的宏觀環境壓力,以及渠道調研而來的數據不佳,因此市場對廣告收入的預期比較保守,大多在 12% 左右。但實際表現是增長 17%,並且毛利率同比提升了 1pct 達到 57.7%,歷史新高。高運營成本的視頻號廣告不再是拖累,而是成為除朋友圈廣告以外,第二大貢獻體了。

廣告的超預期則是比較具象的體現了騰訊的 Alpha 邏輯(社交流量是定心石,相比同行的增量來源視頻號、小程序、搜索廣告等),隨著政策加碼宏觀環境加速觸底,有望帶來更多順風。

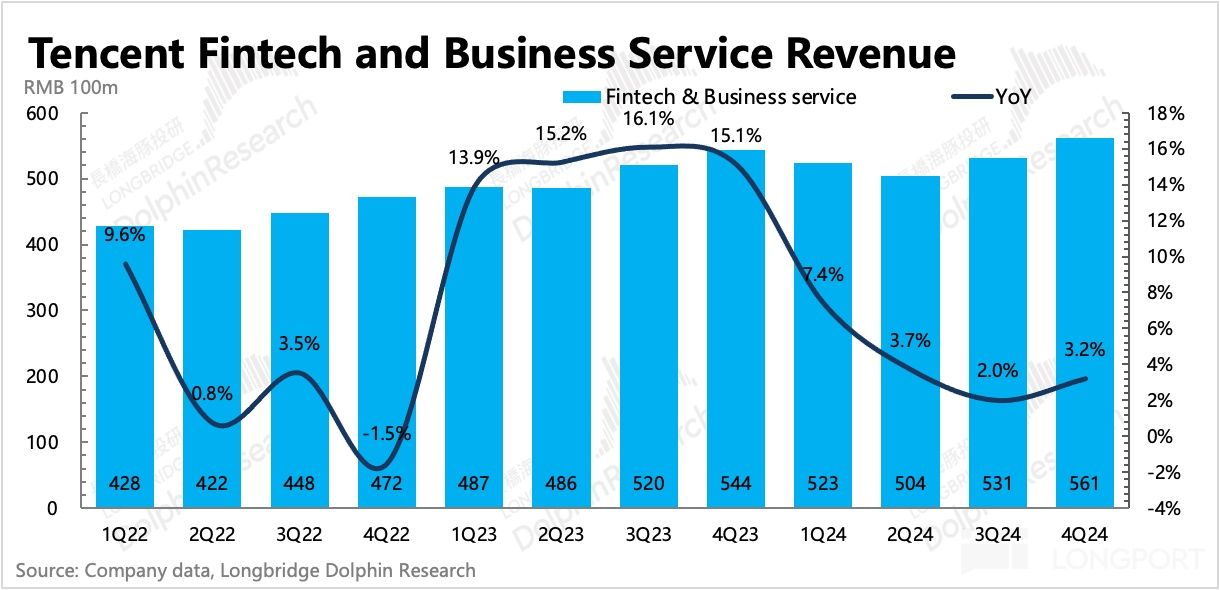

(3)金科企服業務整體與預期持平,環比略有回暖。海豚君簡單拆分來看,支付可能還有一些承壓,但企服(雲業務和視頻號佣金等)加速增長趨勢更明顯。後續在 AI 帶動下,雲業務有望以更快的速度、更高的毛利率水平回歸重組前的擴張節奏。

支付則依然是看宏觀政策的效果,而在市場份額上,從支付筆數佔比來看,微信支付至少在移動消費支付上的佔比保持穩步提升趨勢。淘寶支付破牆後,在電商領域微信也有進一步提高滲透的潛力。

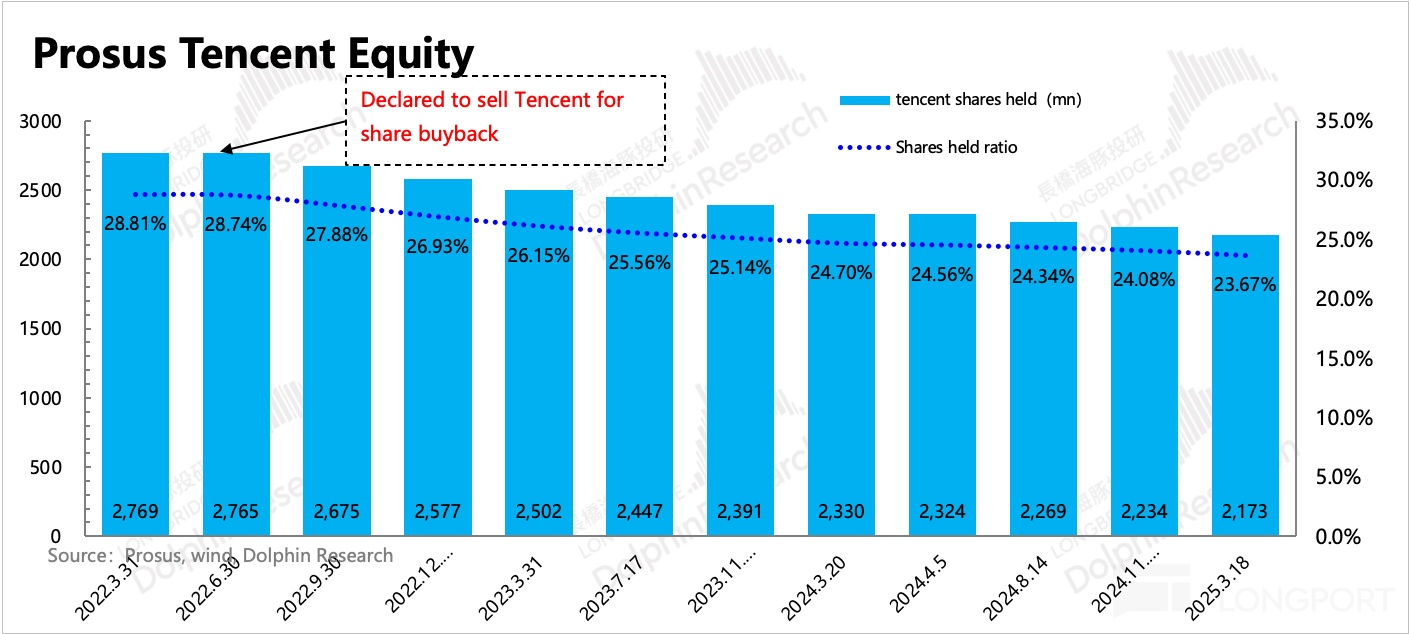

5. 市值水漲船高,南非大兄弟也在咔咔減持

四季度大股東 Prosus 仍在默默減持,趁著南下資金、部分外資加倉之際,Prosus 減持規模也在按承諾計劃(不高於當日成交額的 5%)順勢提高。

從上季度統計的 11 月 12 日至昨天 3 月 18 日,Prosus 4 個月内抛售了 6000 萬股,相比上個周期平均月抛售節奏繼續增加。但因為騰訊回購注銷力度一直都比股東抛售更大(11-3 月同期淨減少了 1 億股),因此截至四季度末,大股東持股比例 23.7%,環比上季度還是略微下降了 0.4%。

6. 財報詳細數據一覽

海豚君觀點

社交流量壁壘和優秀靠譜的管理層,是投資騰訊的定心石,相信鮮有資金會去質疑騰訊的競爭優勢和 Alpha 收益。最最值得討論的,就是哪些預期已經打入估值了,哪些還存在預期差。

從市場預期來看,騰訊這一波的 「重估」,更多的還是基於估值倍數本身,基本面的上調並不算多,除了春節期間遊戲的利好外,AI 的部分很難去做業績量化,因此單純是情緒來了,看長做短下硬拉估值,從上季度的 25 年 Non-GAAP P/E 14x 到目前的 19x,也就是結合盈利增速預期(15%+)和歷史估值中樞(20x)大概可以參考的位置。

但海豚君也認為,四季度業績的驚喜之處在於,騰訊本身業務增長彈性仍然存在一些預期差,以及内部生態資源整合、復用下,研發費用之外的開支(成本、銷售、管理費用)進行有效控制,從而抵消 AI 投入對短期利潤的部分沖擊。

除此之外,如何對投入産出做平衡的能力,相信騰訊管理層也更能讓投資者放心。只要内部業務活力不減,那麼守著金礦總能挖到金子,比如今年初以來,小藍包、AI 搜索、IMA 都是企業創新活力的體現。

因此對於千億 Capex 去投入 AI,不同資金可能有不同想法。但於海豚君而言,站在當下我們更傾向於以偏積極的心態和中長期視角去面對。畢竟,相比於無增長的價值股估值,股王加點成長性有望飛的更高。

但同時我們也必須承認,資本開支以及研發人員的大幅增加無疑會影響短期股東回報,以及估值性價比。今年股東回報 1210 億 HKD,合 156 億美金的總預算,在近 6375 億美金的市值襯託下,回報收益率已經不足 3% 了。因此,過去一年看重騰訊高股東回報 + 安全估值的資金,可能會對騰訊的投資偏好下降,從而造成股價短期波動,但反之,注重成長的資金也在隨時等待好的進場時機。

以下為詳細分析

一、微信生態是業務飛輪的壓艙石

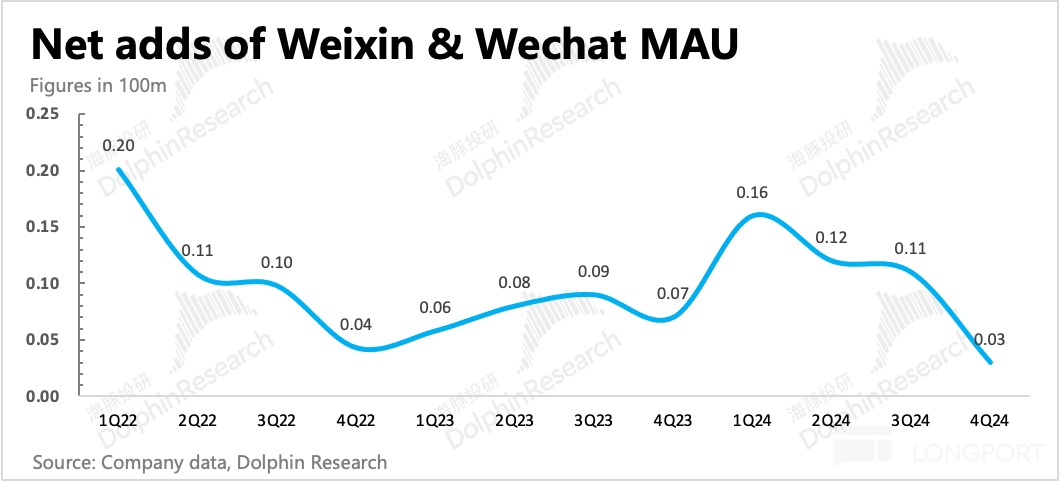

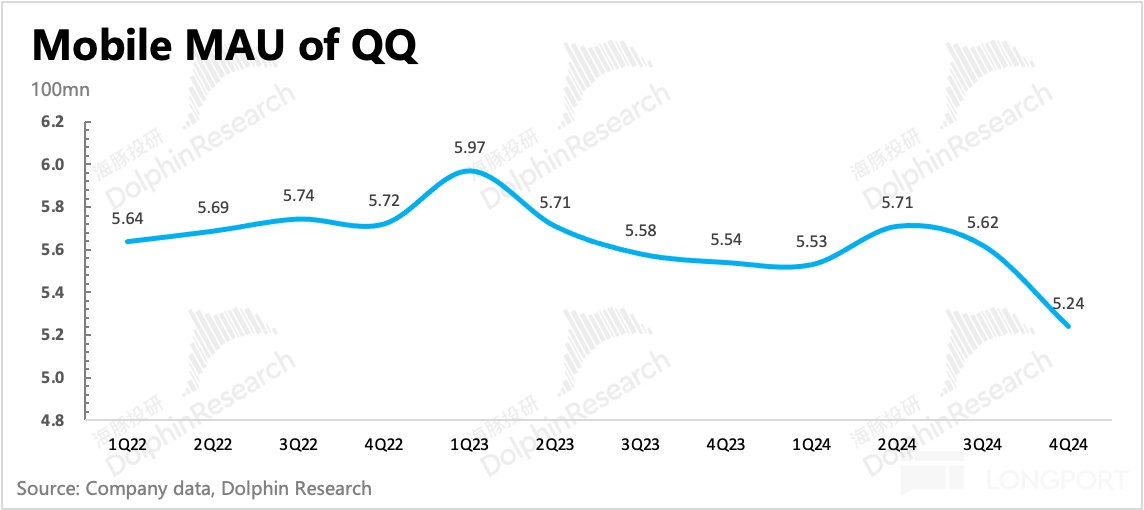

四季度微信用戶 13.85 億,環比淨增 300 萬,擴張趨勢有所放緩。QQ 基本歇菜,三季度旺季都能流失下,四季度淡季更是流失了近 4000 萬人。年初融入 DeepSeek 之後,微信的流量和粘性都有明顯提升。

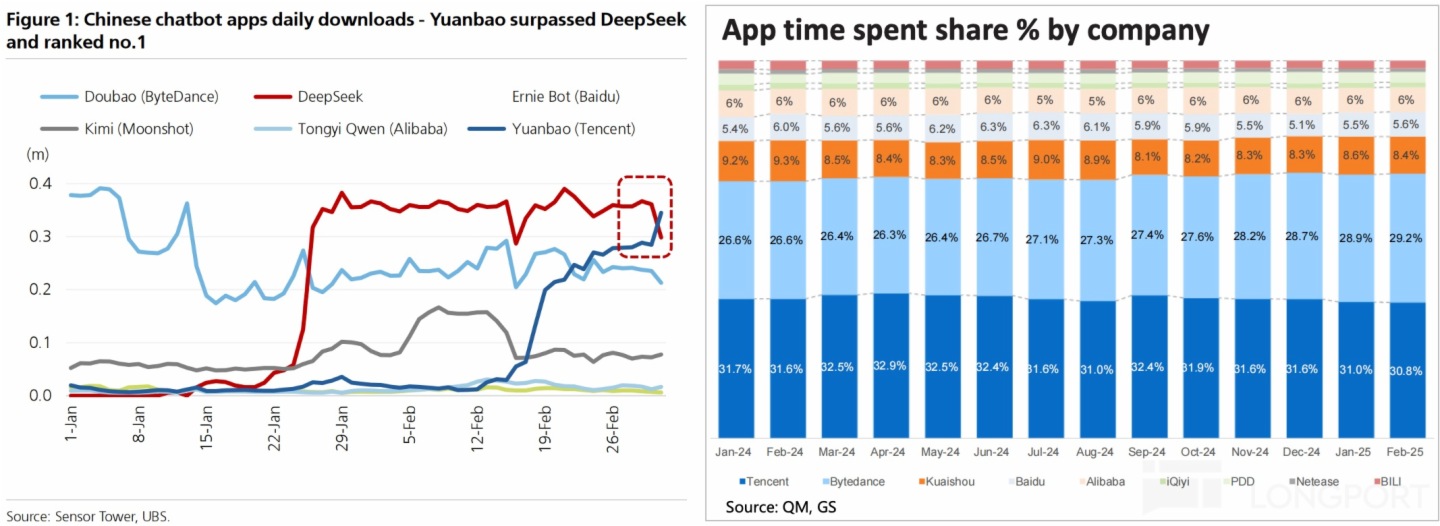

除了在微信體内積極推動 AI 搜索外,騰訊近兩個月似乎在舉集團之力去推廣 AI 應用——騰訊元寶。無論是在騰訊生態,還是其他外部平台,隨處可見元寶的推廣,直接帶來 2 月元寶下載量的激增。

無論是 AI+ 微信,還是純粹的 AI 應用,騰訊此舉似有意在通過搶佔 AI 應用的入口,來以攻為守,保證自己在下一代平台時代還能佔據重要的流量入口。

目前騰訊生態的用戶時長佔比雖然還有 30% 以上,但仍然在緩慢縮小。因此如果字節靠豆包來搶入口,那麼騰訊也就不得不發起攻勢,早做準備了。

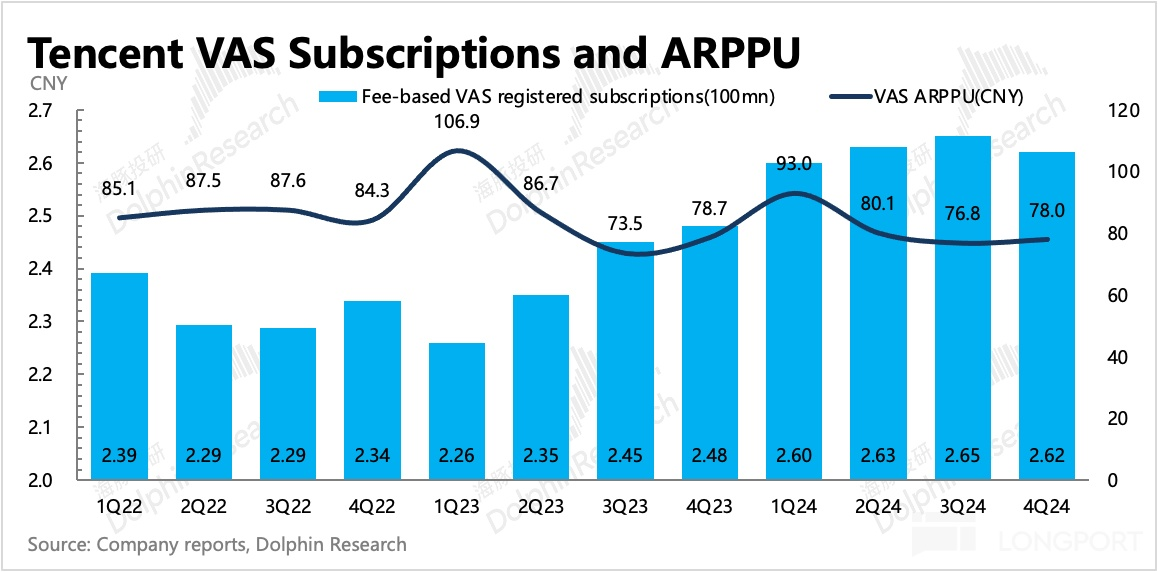

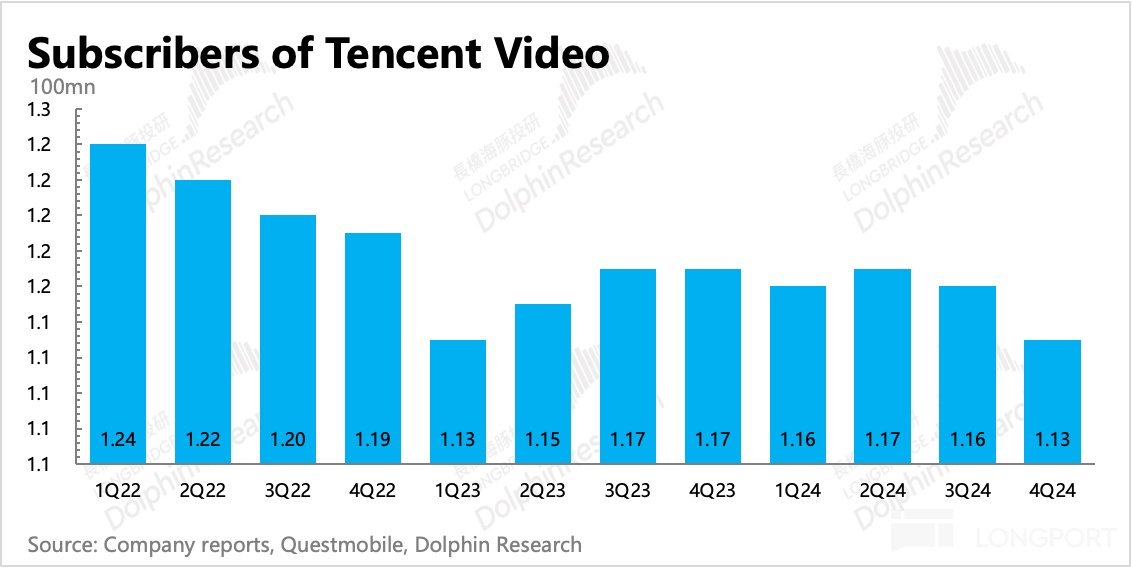

增值服務付費用戶數淡季環比流失了 300 萬人,主要是騰訊視頻、直播用戶等,以及新手遊不多的情況下,遊戲付費玩家可能也有一個正常的季節性回落。

二、遊戲:當期小超,流水有所放緩

四季度網絡遊戲收入 492 億,同比增長 20%,除了 DNFM 的增量,新遊戲中還包括國内的《三角洲行動》、海外的《流亡黯道 2》的貢獻。此外,部分常青遊戲也通過運營調節,在去年低基數上實現了同比增長。

國内本土市場增長 23%,環比三季度加速。雖然市場預期也不低,但在四季度新遊數量並不算多的情況下,還是通過優選精品來實現了流水保證,算是符合去年初定下的遊戲戰略大方向。

海外遊戲增長 15%,同樣超預期。原本市場預期不算高,但上季度其實公司也提及了,Q3 海外遊戲收入雖然 miss 了,但實際流水還不錯,因此這裡釋放在了四季度。

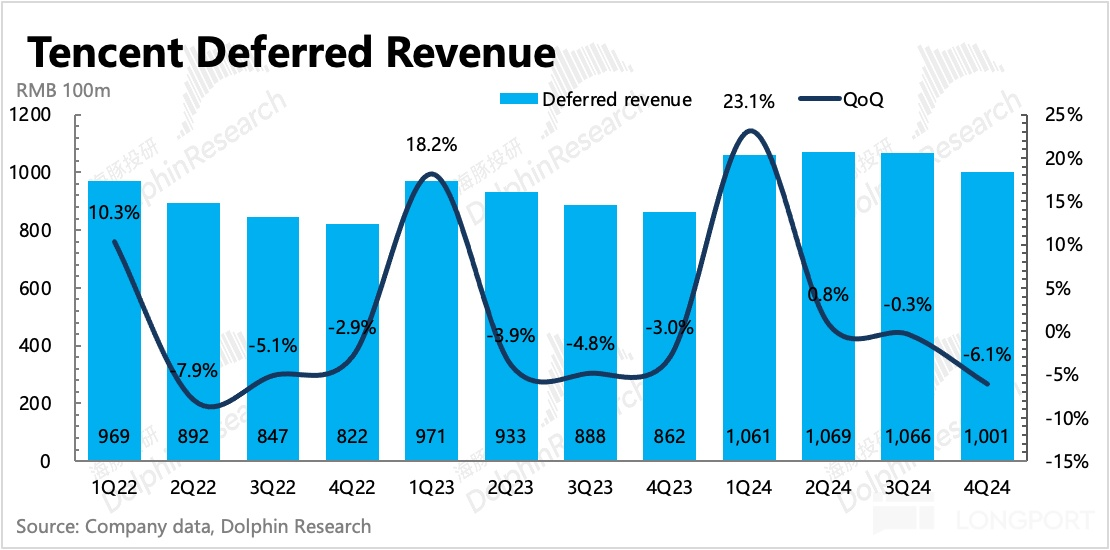

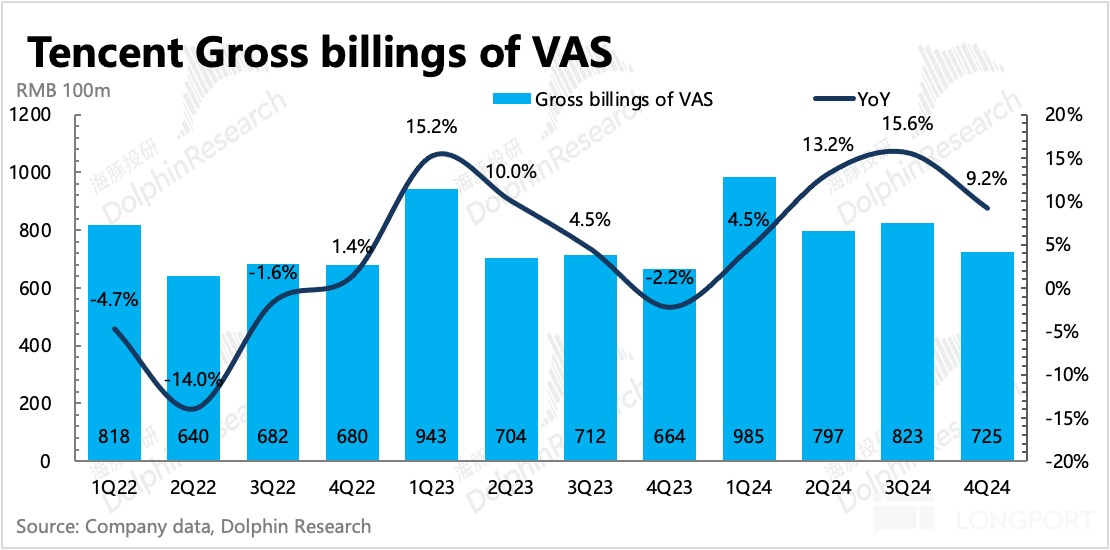

結合遞延收入計算的流水指標更能代表真實需求的前瞻性指標。四季度遞延收入同比增長 16%,環比有所走低。整體增值服務流水計算得 725 億,同比增長 9.2%,這個能間接反映出流水的季節性走弱(因為同時還有騰訊視頻走弱的影響)。因此出精品的同時,新遊,尤其是新手遊的數量也不能過於少了。

展望來看,今年下半年遊戲預計有 DnFM 帶來的高基數壓力,但現有儲備中有看點的遊戲也不少,春節期間幾款常青遊戲再次秀了一把肌肉,因此可能遊戲上也並非不能延續高增長。

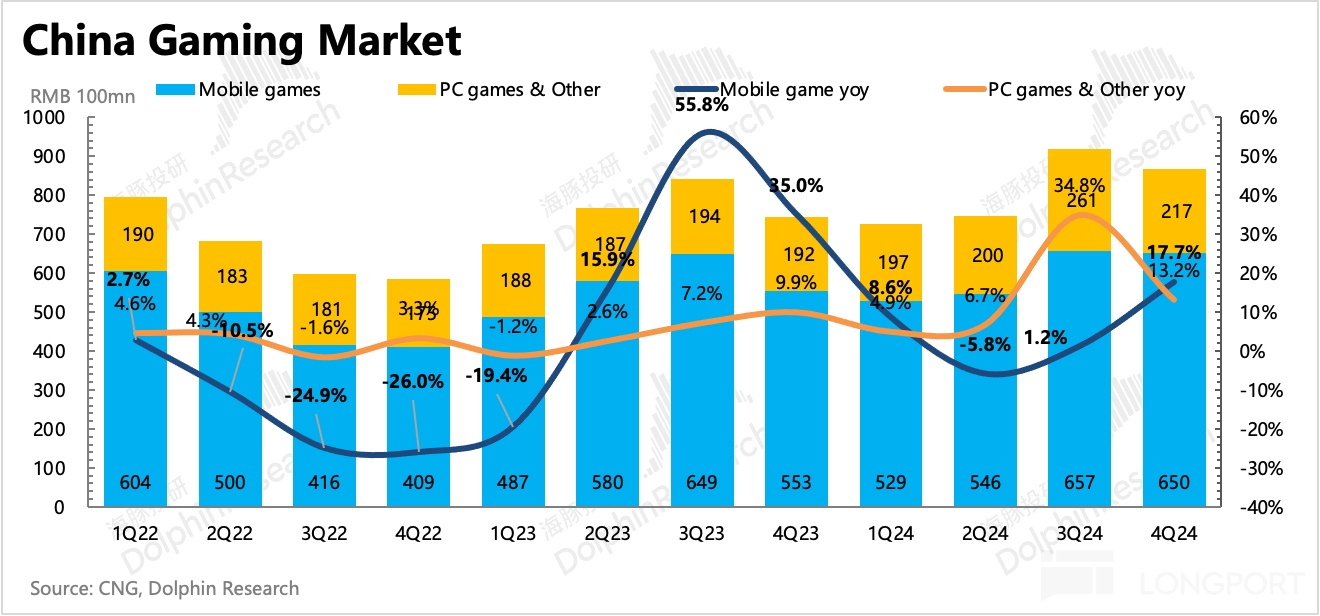

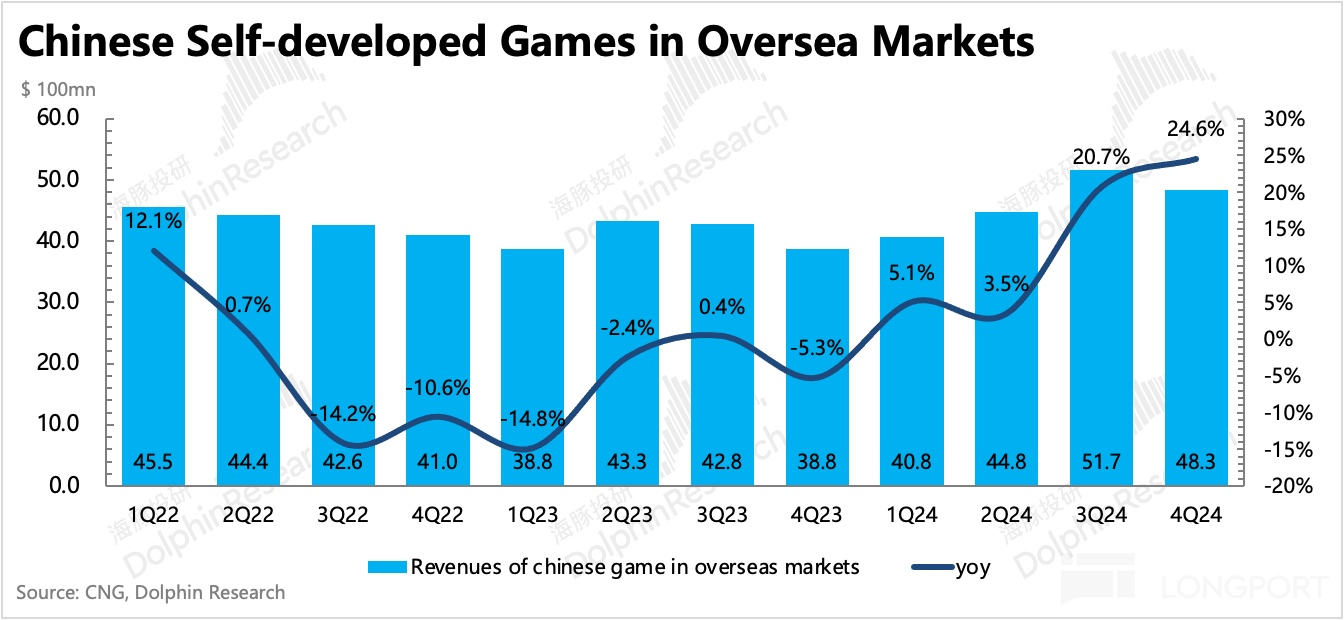

橫向對比同行,四季度盡管市場也在回暖,但騰訊還是稍微佔優一些。中國遊戲出海同樣在經歷 「收獲期」,但很明顯,這裡面大頭的貢獻還是騰訊。

三、廣告再現 Alpha 超能力

我們都知道,近兩年,隨著視頻號和小程序遊戲的先後崛起,在同時面對逆境的騰訊,廣告業務是存在 alpha 邏輯的。但同時隨著低基數的數字效應減弱,縱有視頻號和小程序,也難敵越來越嚴峻的環境影響。

由於四季度的宏觀環境現實壓力,以及渠道調研而來的數據不佳,因此市場對廣告收入的預期比較保守,大多在 12% 左右。但實際表現是增長 17%,並且毛利率同比提升了 1pct 達到 57.7%,歷史新高。

值得一提的是,高運營成本的視頻號廣告不再是拖累,而是成為除朋友圈廣告以外,第二大貢獻體了。海豚君粗略預估,四季度視頻號廣告收入規模(主要為外循環 + 電商,互選廣告因為淨收入確認,佔比較低)可能已經接近 80 億,同比增長 50%,佔總體廣告收入比例已經有 20%。

廣告的超預期則是比較具象的體現了騰訊的 Alpha 邏輯(社交流量是定心石,相比同行的增量來源視頻號、小程序、搜索廣告等),隨著政策加碼宏觀環境加速觸底,以及 AI 對算法技術的提升,有望改善微信體内並不算高的 ROI,帶來更多的順風。

四、金科企服:支付承壓,AI 時代下雲業務機會來了

四季度金科企服同比增長 3%,環比略有回暖,與市場預期持平。

海豚君簡單拆分來看,佔 2/3 的支付收入可能還有一些承壓(參考央行收繳的第三方備付金總額變動趨勢,財報披露為同比大致穩定,也就是持平的表現),但企服(雲業務和視頻號佣金等)加速增長趨勢更明顯。後續在 AI 帶動下,雲業務有望以更快的速度、更高的毛利率水平回歸重組前的擴張節奏。

支付是順周期邏輯,當下主要就是看宏觀政策的效果,尤其是微信支付佔比更大的綫下餐飲市場上。而在市場份額上,至少從支付筆數佔比來看,微信支付在移動消費支付上的佔比保持穩步提升趨勢。淘寶支付破牆後,在電商領域微信也有進一步提高滲透的潛力(市場預期,如果微信支付交易的 GMV 在淘係内容佔比達到 20%,那麼意味著微信支付每年新增收入可以達到 60 億。)

在支付短期疲軟下(增長持平),四季度的增量還是在視頻號佣金和雲服務(商家技術服務費、企業微信商業化的驅動),AI 的增量需求可能要到今年一季度的業績才能有更清晰的體現。

五、投資利得:源於對被投公司的穩定減持 + 財務性分潤收益

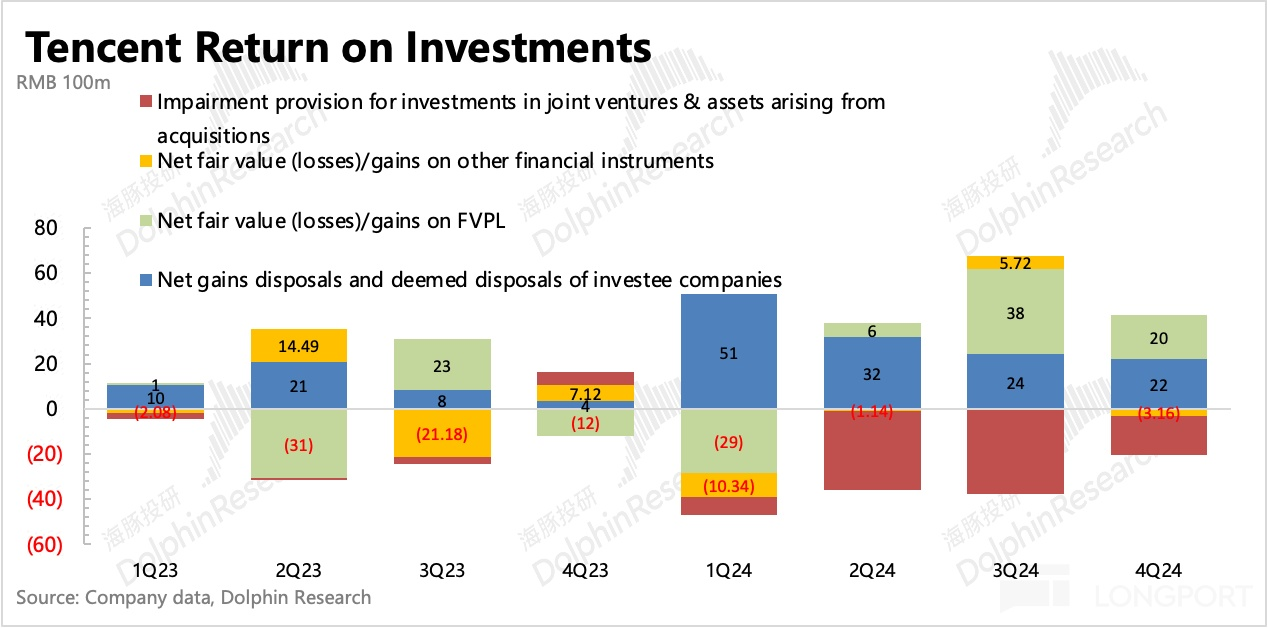

關於投資利得,海豚君基於原指標定義,主要看其他收益淨額(按照原定義,包含投資收益),以及分佔聯營/合營公司盈利兩個部分來看:

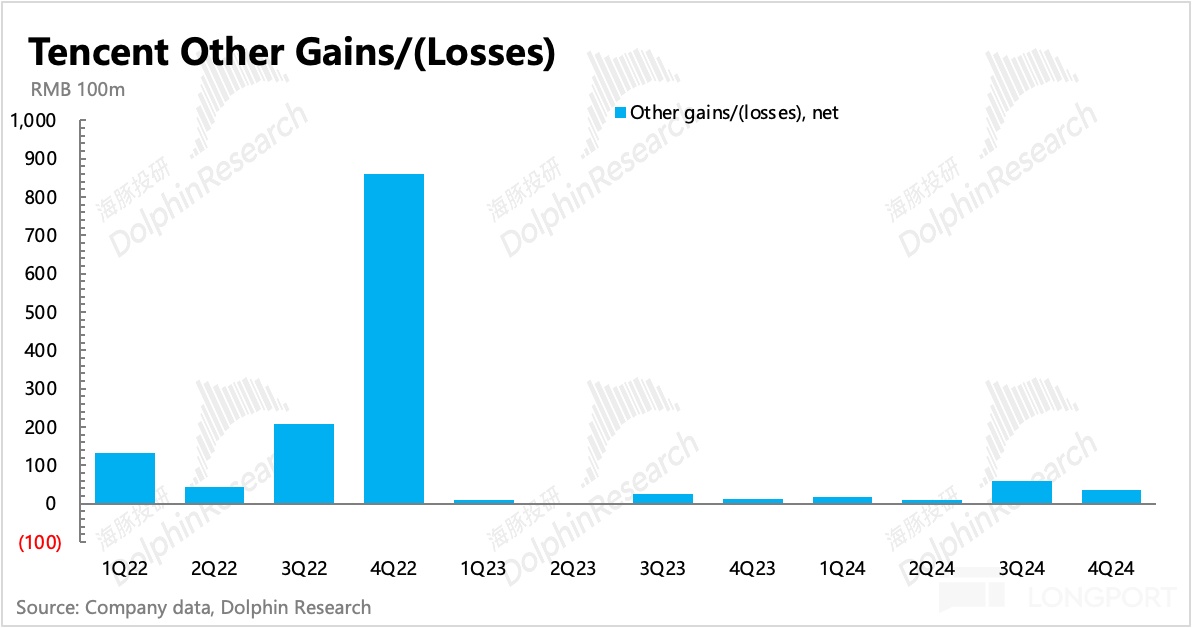

1)其他收益淨額 35.6 億,環比繼續保持大幅增長,主要就是部分資産公允價值增加、資産處置收益。

公允價值損益基本跟隨市場行情,但資産處置收益四季度實現 22 億,全年處置收益近 130 億,相比去年 40 億的規模,明顯是加快了。這與海豚君去年初的預期一致:回購壓力 + 對 AI 等新技術的不缺位投資,促使騰訊保持較高的資産處置意願。

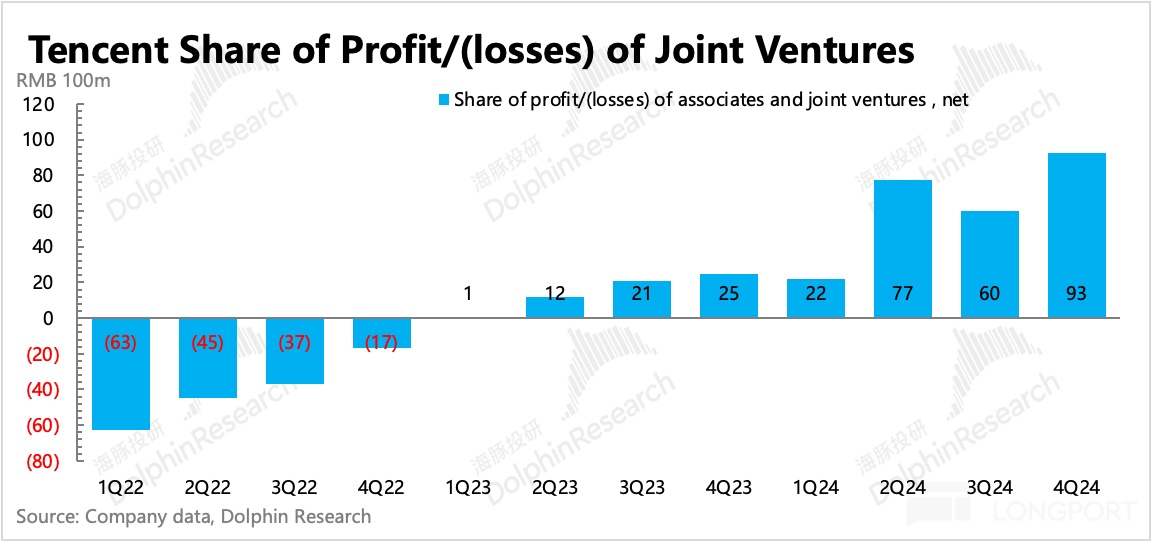

2)四季度分佔聯營/合營公司盈利 92.5 億,主要體現騰訊投資但不控股的兄弟公司們前後近兩個季度盈利情況,比如拼多多、快手等。

但值得一提的事,由於騰訊財報一般在兄弟公司們之前發放,因此該數據並不完全代表被投公司們真實的盈利情況,騰訊會根據自己跟蹤收集到的數據做一個預估值,然後通過季節之間的調整(比如若上季度多計,下季度就少計),來對標被投公司實際盈利情況。

因此不能簡單通過當期的分佔盈利來預估拼多多或快手的盈利情況。不過趨勢上還是可以參考的,幾家兄弟公司已經持續了一年做降本增效。

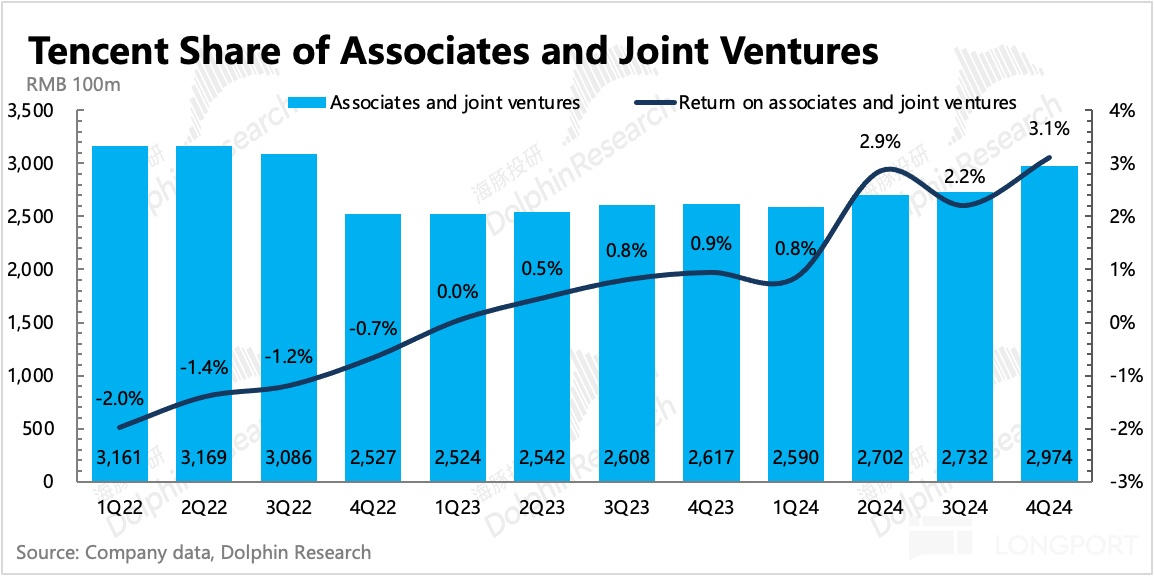

截至四季度末,公司聯合/合營資産規模合計 2974 億,結合當期分佔盈利 92 億,計算得四季度騰訊的投資收益率為 3%,環比略有提升。從 2022 年至今,總體上呈現良性向好的趨勢。

六、研發高企,資本開支加速,短期利潤或持續受影響

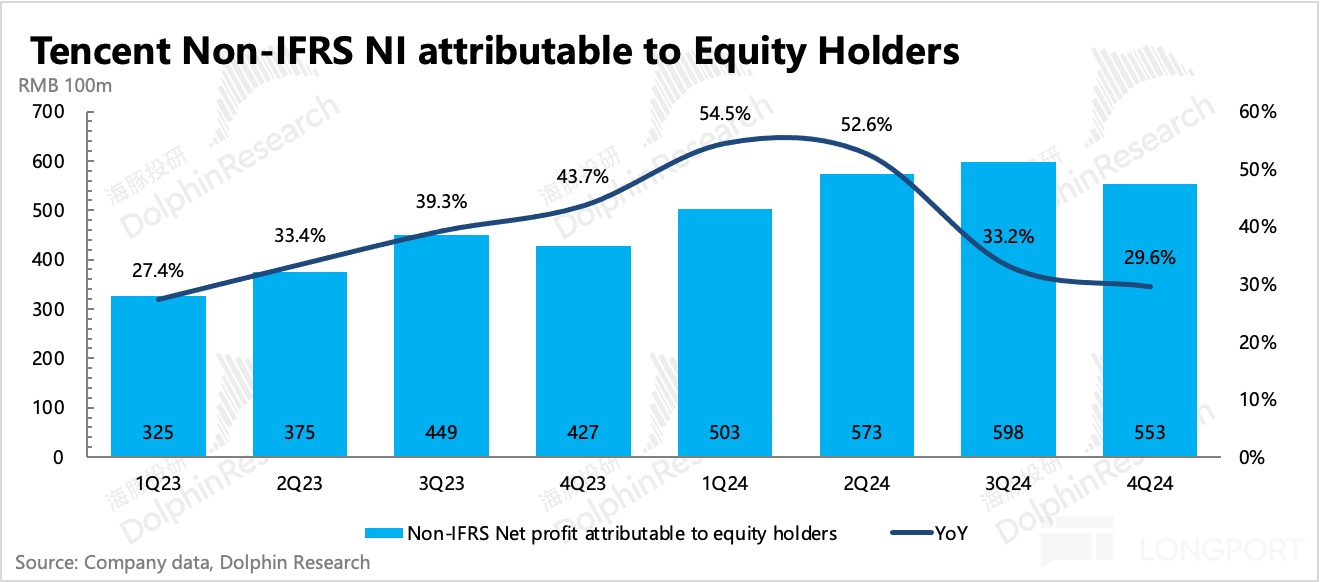

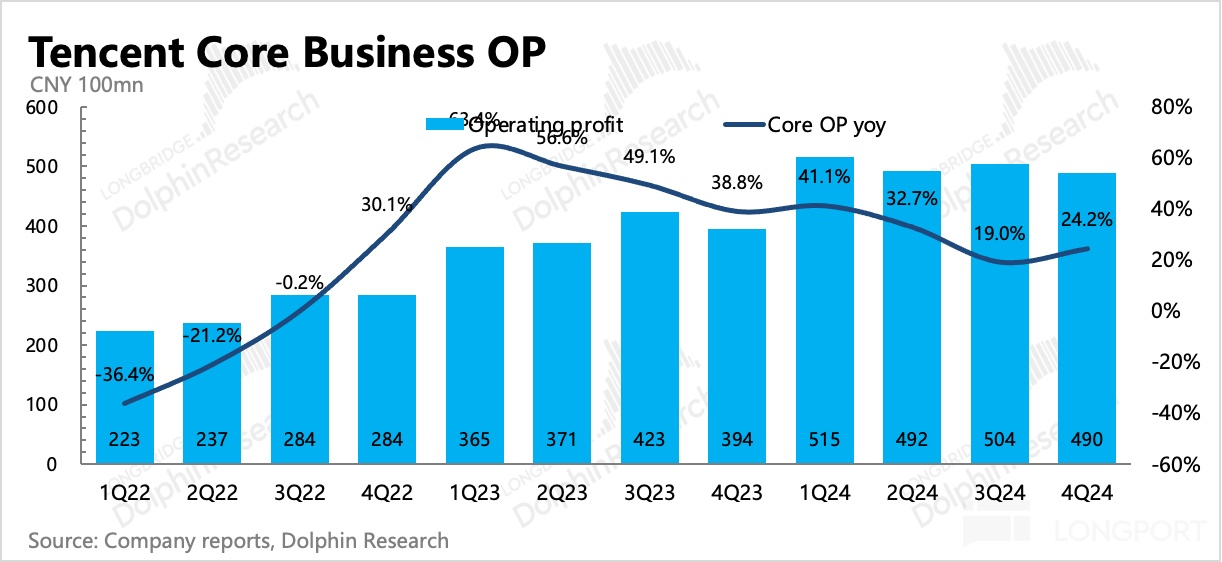

四季度經調整歸母淨利潤 553 億,比市場預期的 533 億要高,但實際超預期的不是核心主業。如果單看 GAAP 下核心主業的經營利潤,四季度 490 億,實際上是低於 501 億的市場預期的,利潤率也環比下滑了 2pct,這裡面的預期差主要在研發費用上。

四季度毛利率整體穩定,其中廣告毛利率超預期實現新高(視頻號商業化變現加深)。增值服務毛利環比走低,主要是季節性因素,以及 DnFM 高分成的原因。金科企服整體毛利率偏穩定。

研發費用與 Capex 一並上揚,同比增長 18%,其中主要是服務器成本激增(+69%yoy)+ 研發人員薪酬增加(+15%yoy,這個季度新增的 1735 人,大頭估計在這裡)。在上季度點評中,海豚君已經提示過投入新周期的來臨。

Q4 研發費用與市場預期整整高了 40 億,加回去核心主業的整體利潤也是明顯超預期。這主要源於騰訊盡量去控制了其他兩費,在四季度較少新遊戲的情況下,銷售和管理費用均同比下滑。

從四季度以來騰訊幾乎舉集團之力推動 AI 的動作,近千億的 Capex,以及儲備遊戲中的一些有潛力的項目規劃來看,我們預計研發費用還將繼續保持這個增長趨勢。其他費用則盡量接著控制,但仍然會影響利潤率原本的改善節奏。

不過站在長期視角,海豚君還是認為騰訊的槓桿效應還沒完全發揮出來。不僅僅是體現在超 10 萬人的組織優化上(成熟業務的人效比並不高),還體現在同一産業鏈上下遊各項業務之間的聯動,減少集團層面的摩擦成本,以及 AI 新技術的變革,從而帶來的整體提效。

七、無視重估利好,大股東減持動作未放緩

最後簡單來看下回購與抛售情況。從回購量來看,騰訊在 9.24 政策底後,估值大幅拉升,四季度的回購也迅速放緩,因此單季度回購環比減少了 120 億。四季度共計回購了 0.58 億股,耗用 238 億港元,購回的股份已被注銷,總股份環比減少 0.76%。

但 1 月初,騰訊上了美國國防部制裁名單後,公司馬上開啓爆買模式,連續五個交易日每日狂撈 15 億 HKD。

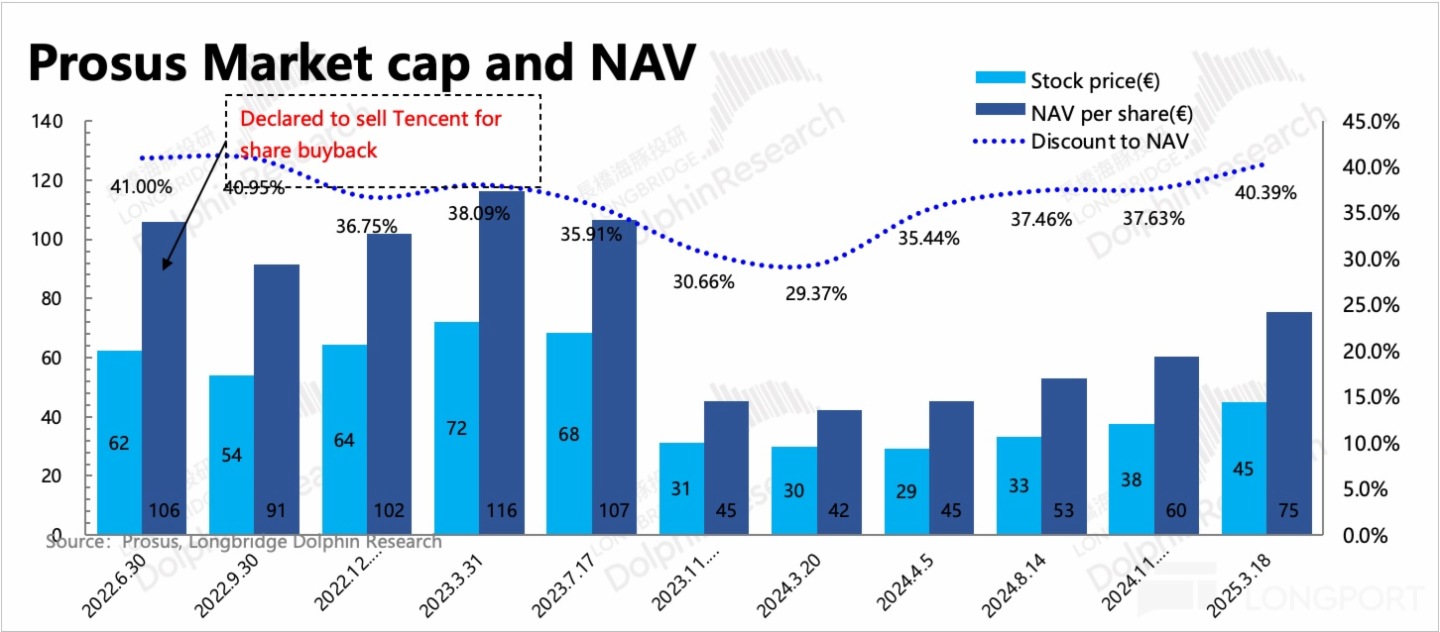

相比我們在 11 月的統計,大股東 Prosus 在 11 月 13 日至今 4 個月内抛售了 6130 萬股,跟隨成交量擴大,Prosus 的抛售節奏也有所加快。但因為騰訊回購注銷力度更大,因此截至四季度末,大股東持股比例微降至 23.7%,其淨資産/股價=60%,也就是折現率為 40%,反而還比 11 月提升了。

<此處結束>

海豚投研「騰訊控股」相關文章:

財報季(近一年)

2024 年 11 月 13 日電話會《騰訊:增加的研發投入主要用在 AI(3Q24 電話會紀要)》

2024 年 11 月 13 日財報點評《騰訊:投入加速、賺錢減速,股王還能 「攻守兼備」 嗎?》

2024 年 8 月 14 日電話會《宏觀有壓力,但騰訊並不缺盈利調節點(2Q24 電話會紀要)》

2024 年 8 月 14 日財報點評《騰訊:360 度詳拆 「牛掰」 的業績背後》

2024 年 5 月 15 日電話會《騰訊:遊戲挑戰已有很大解決(1Q24 電話會紀要)》

2024 年 5 月 15 日財報點評《騰訊:視頻號變身搖錢樹,股王優雅起跳》

2024 年 3 月 21 日電話會《騰訊:遊戲在内部自我變革,AI 最先有效運用到廣告業務(4Q23 電話會)》

2024 年 3 月 21 日財報點評《騰訊:遊戲失魂,股王 「撒錢」 挽尊》

2023 年 11 月 16 日電話會《全面轉向 「高質量增長」(騰訊 3Q23 業績電話會紀要)》

2023 年 11 月 15 日財報點評《省錢 「中年」 騰訊: 跑不動了只能省省省》

2023 年 8 月 17 日電話會《關注小遊戲的商業價值(騰訊 2Q23 電話會紀要)》

2023 年 8 月 16 日財報點評《騰訊又掉坑了?小瑕疵不改股王本色》

2023 年 5 月 17 日電話會《展望積極,但仍會控費(騰訊 1Q23 電話會紀要)》

2023 年 5 月 17 日財報點評《騰訊沒有驚喜?股王黃金質地藏不住》

2023 年 3 月 22 日電話會《主業之外,騰訊看上直播電商和 AI(4Q22 電話會紀要)》

2023 年 3 月 22 日財報點評《騰訊:中概們接連塌房?股王穩坐主場》

2022 年 11 月 17 日電話會《騰訊:視頻號變現進展順利,預計遊戲版號不久會發放(3Q22 電話會紀要)》

2022 年 11 月 16 日財報點評《騰訊:微信金礦傍身,股王想賺錢並不難》

2022 年 8 月 18 日電話會《降本增效下半年還將持續,視頻號被寄予厚望(騰訊 2Q22 電話會紀要)》

2022 年 8 月 17 日財報點評《360 度無死角拆騰訊:真有那麼糟糕嗎?》

2022 年 5 月 18 日電話會《對今年的增長指引取決於疫情(騰訊電話會)》

2022 年 5 月 18 日財報點評《騰訊:股王還在渡劫》

2022 年 3 月 23 日電話會《行業降速下,高質、健康的增長是第一位(騰訊電話會紀要)》

2022 年 3 月 23 日財報點評《騰訊:股王照樣 「深蹲」?考驗信仰的時刻到了》

深度

2024 年 7 月 23 日行業綜述《暑期遊戲大亂鬥,騰訊還能穩坐太師椅嗎?》

2023 年 1 月 6 日《泛娛樂 「開門紅」,騰訊、B 站們誰的反彈更持久?》

2022 年 9 月 28 日《重拾騰訊,探探股王的 「底」》

2022 年 1 月 5 日《「小騰訊」 被抛嚇壞騰訊小兄弟? Sea 這事意義不一樣》

2021 年 6 月 28 日《「雞肋」 的騰訊背後:終究還是對支付下手了!| 海豚投研》

2021 年 6 月 20 日《騰訊下一站:萬億市值?(下)|海豚投研》

2021 年 6 月 10 日《騰訊下一站:萬億市值?》

2021 年 5 月 19 日《監管落地之前,新一輪變革後的騰訊能否頂住壓力?|巨頭前瞻》

2021 年 5 月 5 日《流量産權戰:商家入局,騰訊得意 | 調研紀要》

熱點

2024 年 9 月 23 日《「黑猴」 爆火後的思考:3A 能拯救國産遊戲的估值嗎?》

2024 年 6 月 21 日《手握新 「王者」,騰訊又跟渠道幹上了》

2023 年 7 月 19 日《騰訊:大股東抛抛抛,股王還能有信仰嗎?》

2022 年 1 月 17 日《螞蟻的蝴蝶效應:美團、拼多多都會被騰訊甩?》

2022 年 1 月 12 日《再談騰訊交出去的另外 「半條命」 價值》

2021 年 12 月 23 日《騰訊 「拜拜」 京東:快樂分手還是忍痛割舍?》

2021 年 12 月 14 日《都說監管到了拐點,騰訊的股價也到底了嗎?》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)