12月出口、進口同比讀數雙雙回升,其中出口增速升至2023年4月以來的次高值。

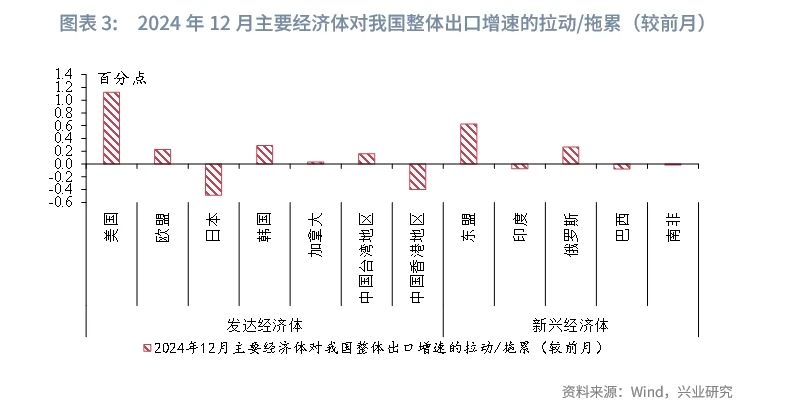

在出口方面,「搶出口」效應疊加歐美消費旺季來臨,12月出口同比讀數回升。結合分項看,「搶出口」效應信號主要有:一是11月以來制造業PMI新出口訂單連續兩個月回升,為我國出口增速回升奠定訂單基礎;二是出口需求回升向出口價格傳導,11月以來義烏小商品出口價格指數高位運行;三是對美國直接出口和間接出口增速高增,12月對美國和對東盟出口分别拉動我國整體出口增速較前月回升1.1和0.6個百分點;四是易暴露於美國關稅風險的產品出口增速回升,以汽車零部件、機械設備為代表。

在進口方面,12月高新技術產業鏈和建築業產業鏈進口需求改善。其中,受美國出口管制強化影響,12月集成電路「搶進口」帶動高新技術產業鏈進口需求回升;受益於一攬子增量政策效應顯現,12月建築業景氣回升帶動鐵礦石及其精礦、銅礦石及其精礦等產品進口增速回升。

展望未來,特朗普將於2025年1月20日宣誓就職,我國「搶出口」窗口期有望持續至2025年初,仍需關注特朗普政府貿易政策的影響;同時,伴隨高新技術產品「搶進口」窗口期結束,進口同比讀數或維持低位運行態勢。

事件

以美元計價,2024年12月中國出口同比10.7%,前值6.7%,市場預期7.5%;進口同比1.0%,前值-3.9%,市場預期-1.0%。貿易順差1048.4億美元,前值974.4億美元,市場預期1000.0億美元。

點評

一、出口:「搶出口」效應進一步釋放

12月我國出口同比較前月回升4.0個百分點至10.7%,為2023年4月以來的次高值。其中,「搶出口」效應疊加西方節假日消費旺季來臨或為本月出口高增的主要原因。從「搶出口」看,自2024年11月特朗普當選美國總統以來,我國企業「搶出口」效應逐步釋放,具體表現在:

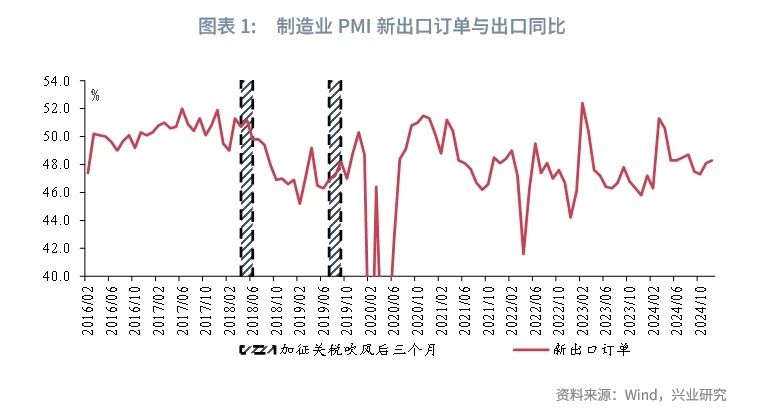

第一,制造業企業新出口訂單和在手訂單回升。2018-2019年中美貿易摩擦經驗顯示,制造業PMI新出口訂單通常在加徵關稅「吹風」後三個月内維持上行態勢。與之一致,以2024年11月為起點計算,我國制造業PMI新出口訂單連續兩個月回升至12月的48.3%,同期制造業企業在手訂單連續3個月回升。企業新出口訂單和在手訂單回升為我國企業出口回升奠定了訂單基礎。

第二,企業出口商品價格指數上行。伴隨出口需求回升,企業出口價格信號亦有好轉。以義烏中國小商品出口價格指數為代表,義烏作為全球小商品主要出口地,其出口價格指數一定程度反映了小商品出口市場景氣活躍度。2024年6月以來,義烏中國小商品出口價格指數企穩回升,由2024年6月的100.7上升至2024年10月的103.5。11月以來,在歐美節假日消費旺季及「搶出口」效應共同影響下,義烏中國小商品出口價格指數再度攀升至2024年12月的104.0,為2024年3月以來的最高值,折射小商品出口景氣度高升。

第三,對與美國相關地區出口高增。由於關稅預期主要影響我國對美國出口,搶出口效應亦集中體現在對美國的直接出口和間接出口兩方面。從對美國直接出口看,12月我國對美國出口同比較前月回升7.6個百分點至15.6%,為2022年8月以來的最高值。從其拉動看,12月對美國出口增長約帶動我國整體出口增速較前月回升1.1個百分點,為本月出口增速回升的主要拉動項。從對美國間接出口看,東盟為我國對美國出口的重要「中轉地」,關稅預期亦影響我國對東盟地區出口。12月我國對東盟出口同比較前月回升4.0個百分點至18.9%,約帶動我國整體出口較前月回升0.6個百分點。橫向比較,在我國主要出口目的地中,對與美國相關地區出口增速高增,且對我國出口的拉動效應位居前列。

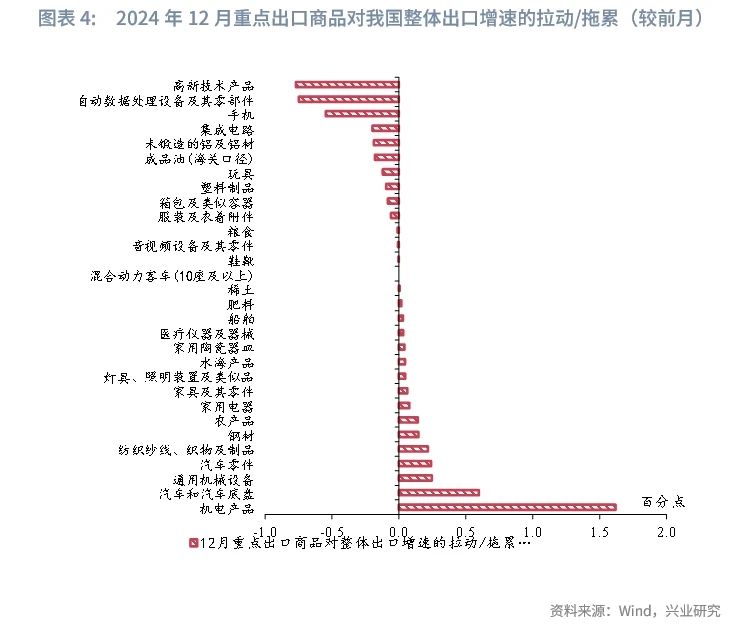

第四,易暴露於美國關稅風險的產品出口增速回升明顯。分產品看:一方面,受關稅風險影響,12月汽車和汽車底盤、通用機械設備、汽車零件、紡織紗線等易暴露於美國關稅風險的產品出口增速回升,依次拉動整體出口增速較前月回升0.6、0.3、0.2和0.2個百分點;另一方面,電子消費旺季臨近尾聲,以手機、自動數據處理設備為代表的高新技術產品出口增速回落,二者分别拖累12月整體出口增速較前月回落0.8和0.6個百分點。

此外,12月為西方聖誕消費旺季,其消費需求增長帶動我國相關產品出口。以美國為代表,受大型促銷活動驅動,11月1日至12月24日美國假日季的零售銷售同比增長3.8%,較2023年上行0.7個百分點。其中,假日季最後5天的銷售佔整體假日消費的10%,折射12月假日消費需求強勁[1]。12月家用電器、家具及其零件、燈具照明裝置及類似品等出口增速亦有回升,合計帶動我國整體出口增速較前月回升1.9個百分點。

二、進口:集成電路「搶進口」

12月進口同比較前月回升4.9個百分點至1.0%,為2024年8月以來的最高值。分產品看,高新技術產業鏈和建築業產業鏈進口增速回升。具體而言:

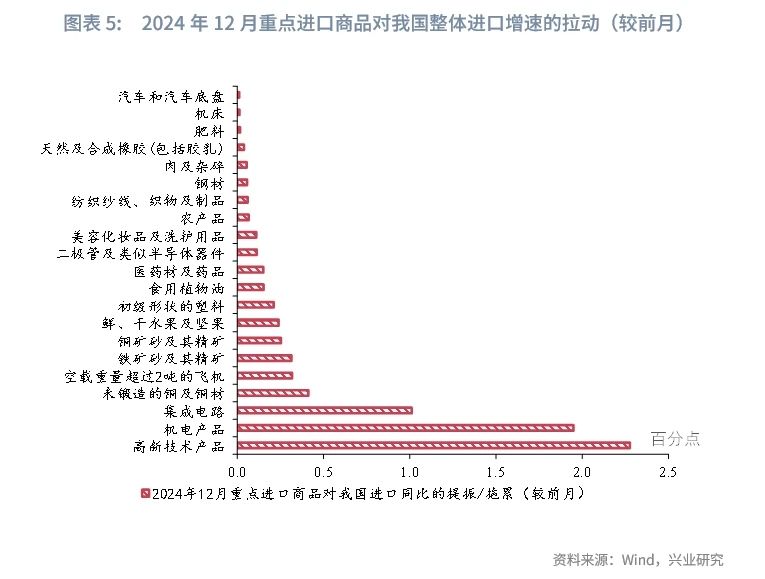

從高新技術產業鏈看,2024年12月2日,美國商務部工業與安全局(BIS)發佈了《補充外國直接生產規則以及修訂先進計算和半導體制造物項管制措施》和《實體清單的新增和修改及移出經驗證最終用戶》兩項出口管制新規,進一步加強對我國芯片產品出口管制,尤其是先進計算、超級計算及半導體制造領域的關鍵技術和設備等[2]。該規則即日起生效,但某些控制措施生效時間將延遲至2024年12月31日,公眾可就臨時最終規則提交意見[3]。由此,12月為我國集成電路等產品「搶進口」的窗口期。受此影響,12月集成電路進口增速較前月回升7.4個百分點,約帶動整體進口增速較前月回升1.0個百分點。

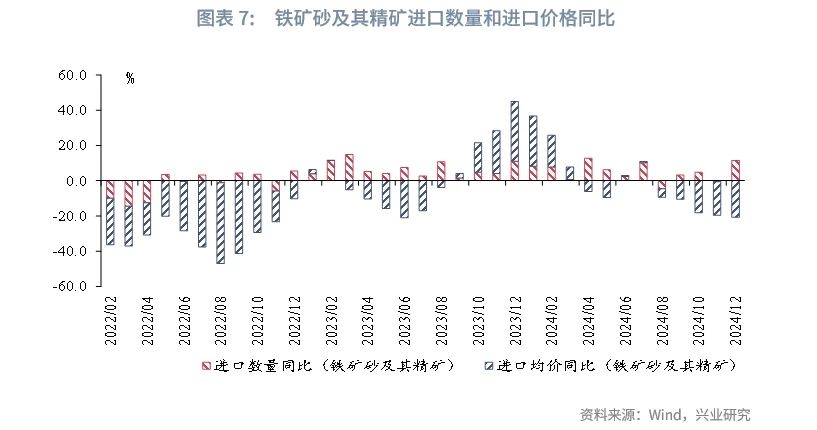

從建築業產業鏈看,一攬子增量政策疊加節前趕工效應影響下,12月建築業商務活動較前月回升3.5個百分點至53.2%,為2024年5月以來的最高值。同時,12月建築業PMI新訂單和業務活動預期分别較前月回升7.9和1.5個百分點至51.4%和57.1%。與建築業景氣回升同步,12月建築業產業鏈進口需求改善。其中,未鍛造的銅及銅材、鐵礦砂及其精礦、銅礦砂及其精礦等依次帶動整體進口增速較前月回升0.4、0.3和0.3個百分點。量價分離看,銅礦砂及其精礦進口數量和進口價格同比分别較前月回升9.9和13.2個百分點至1.7%和17.2%,進口量價均顯著改善;鐵礦砂及其精礦進口數量同比較前月回升12.2個百分點至11.5%,進口價格同比則較前月回落1.8個百分點至-20.7%,進口量價分化。

綜上,12月我國出口、進口增速雙雙回升,延續前期回穩向好態勢。在出口方面,「搶出口」效應帶動12月出口增速高增,突出表現在對美國、東盟出口增速高增。在進口方面,高新技術產品「搶進口」疊加建築業景氣回升,進口需求改善。展望未來,「搶出口」效應有望持續至2025年年初,後續仍需關注特朗普宣誓就職後貿易政策的影響;同時,伴隨高新技術產品「搶進口」窗口期結束,進口增速或維持低位運行態勢。

注:

[1]資料來源:Mastercard SpendingPulse,‘Mastercard SpendingPulse: Total U.S. retail sales grew 3.8%* this holiday season; online remained choice for consumers, increasing 6.7% YOY’,2024-12-26,[2025-01-13], https://newsroom.mastercard.com/news/press/2024/december/mastercard-spendingpulse-total-u-s-retail-sales-grew-3-8-this-holiday-season-online-remained-choice-for-consumers-increasing-6-7-yoy/

[2]資料來源:BIS,「Commerce Strengthens Export Controls to Restrict China’s Capability to Produce Advanced Semiconductors for Military Applications」,2024年12月4日,[2025-01-13],https://www.bis.gov/press-release/commerce-strengthens-export-controls-restrict-chinas-capability-produce-advanced

[3]資料來源:BIS,「Commerce Strengthens Export Controls to Restrict China’s Capability to Produce Advanced Semiconductors for Military Applications」,2024年12月4日,[2025-01-13],https://www.bis.gov/press-release/commerce-strengthens-export-controls-restrict-chinas-capability-produce-advanced

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)