作者:Animoca Digital Research

編譯:Felix, PANews.

Animoca Digital Research發佈了一項研究報告,從數據層面對幣安、OKX、Bitget、KuCoin和Bybit五大交易所的上幣情況進行了解讀。報告詳情如下:

今年,頭部交易所採用了不同的上幣策略。

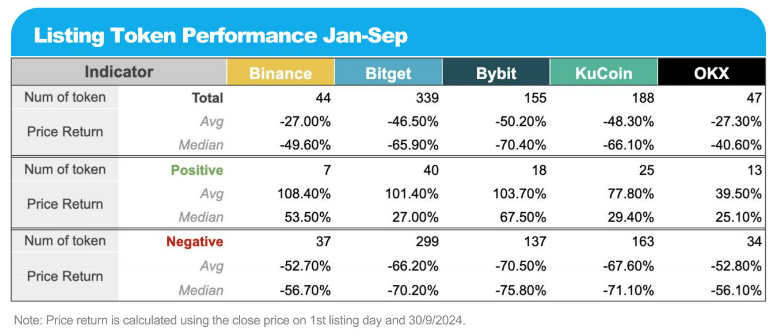

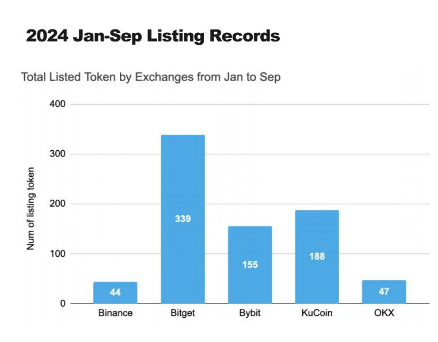

幣安和OKX在主流交易所中更具選擇性,今年迄今分別只上綫了44和47個代幣。

與之形成鮮明對比的是,Bitget採取了更激進的上綫策略,有339個上綫代幣,遠遠超過競爭對手,並在2024年顯著提升了其市場份額。

今年迄今,KuCoin和Bybit兩家交易所都上綫了150多個代幣。

各交易所的平均回報率

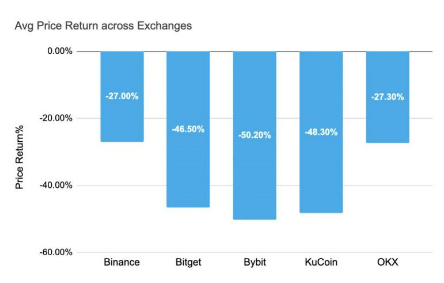

年初至今,大多數交易所的平均回報率為負,Bybit的平均回報率下降幅度最大,為-50.20%。

KuCoin 緊隨其後,平均回報率為 -48.30%,而 Bitget 的平均回報率為 -46.50%

相比之下,幣安和 OKX 的表現相對較好,平均回報率分別為 -27.00% 和 -27.30%。這表明幣安和 OKX 實施了更有效的選擇性上綫策略,在充滿挑戰的山寨幣市場環境中,代幣價格表現相對較好。

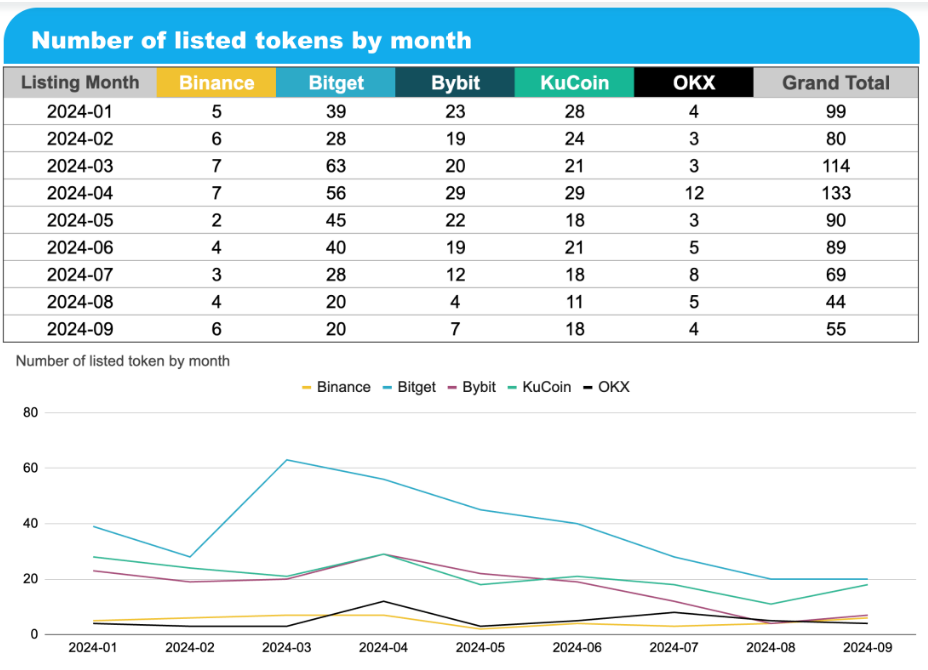

鑒於年初有利的市場條件,3月和4月成為各交易所上綫活動的高峰,尤其是Bitget、Bybit和KuCoin,上綫數量明顯激增。4月,上綫總數達到最高點 133 個,而 8 月的上綫數量最低,只有 44 個。自4月份以來,多數交易所的上綫數量一直在穩步下降,直到8月份。

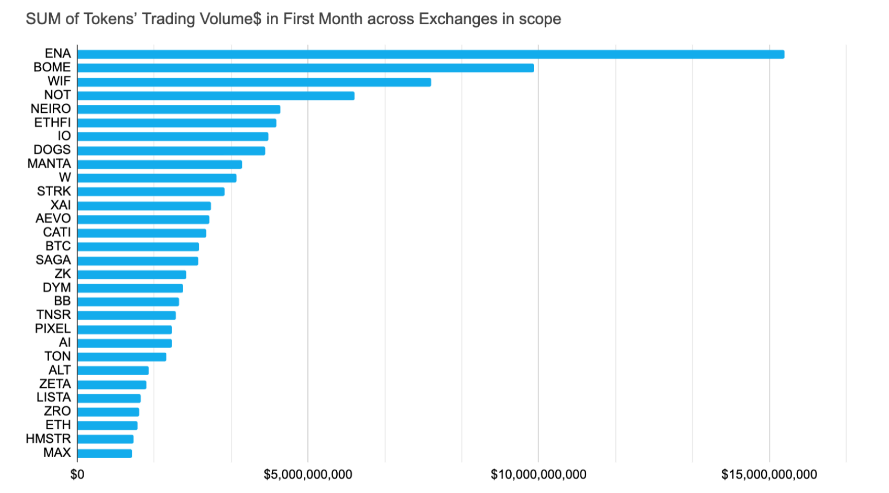

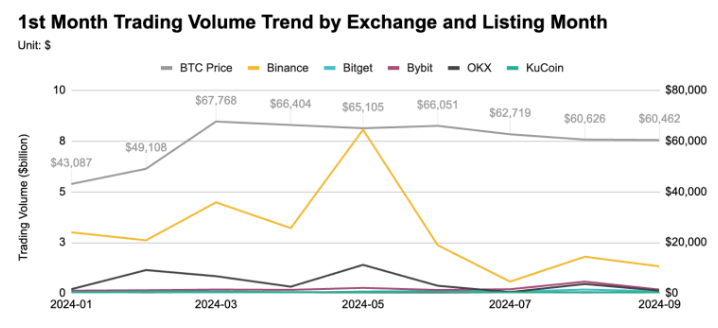

上綫首月代幣交易量總和

上圖顯示了今年迄今為止交易量最大的 30 種代幣。ENA 領先,第一個月的交易量超過 150 億美元。在熱門 meme 代幣中,BOME、NElRO 和 WIF 的交易活動量顯著增加,與此同時,ZRO、TON 和 lO 等代幣在第一個月的交易量從 10 億美元到 50 億美元不等。

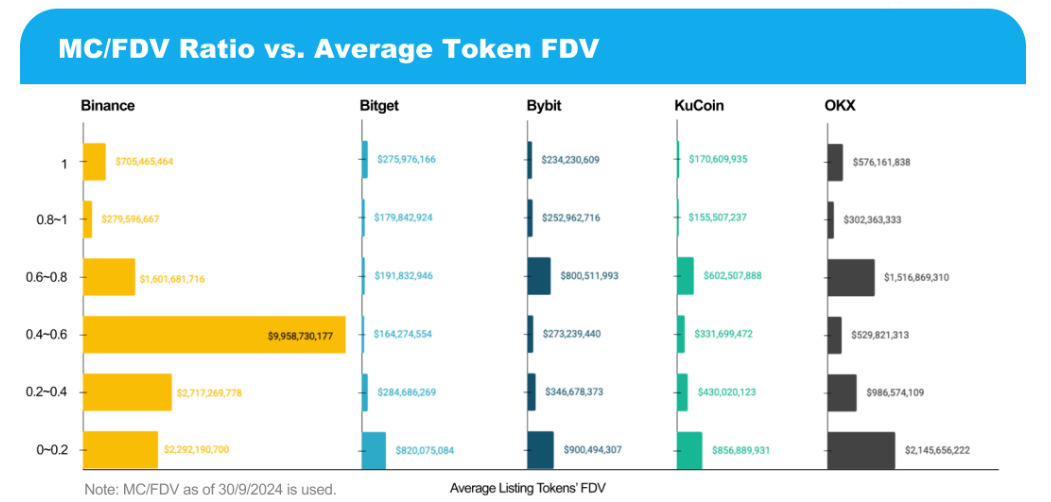

MC/FDV(市值與完全稀釋估值之比)是評估代幣浮動市值相對於其總估值的關鍵指標。分析排名顯示,流通比率較低的項目往往會推高其估值。

對於幣安而言,0.4 到 0.6 範圍内的代幣佔上綫完全稀釋估值的最大份額。這主要是由於最近上綫的 TON、BANANA 和 XAl。同時,0 到 0.4 範圍内的代幣,例如 TAO、JUP、ENA 和 ZRO,也對整體 FDV 做出了重大貢獻。

OKX 在 0.6 到 0.8 和 0 到 0.2 範圍内的代幣集中度更高。今年迄今為止,值得注意的高 FDV 上綫代幣包括 JUP、ONDO、ZRO、STRK 和 ZK。

其餘三家交易所上綫代幣的 FDV 較低,反映出其代幣選擇策略的多元化,也可能是由於幣安和 OKX 在上綫高 FDV 代幣方面滯後。

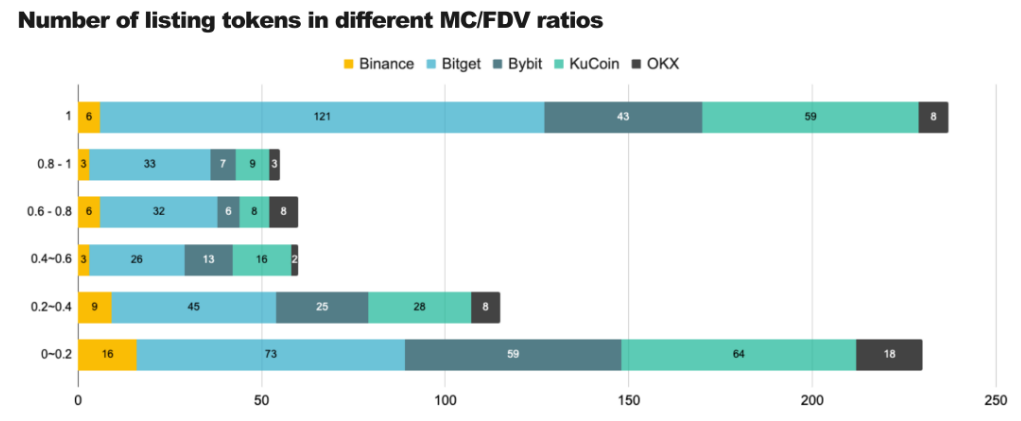

不同 MC/FDV 比率的上綫代幣數量

在分析不同 MC/FDV 比率的代幣分佈時,出現了一個值得注意的趨勢:大多數代幣傾向於聚集在極高或極低的 MC/FDV 比率上,流通百分比也是如此。

有趣的是,估值最高的代幣是那些位於MC/FDV中間範圍的代幣。這表明,既讓代幣顯示出既定的市場佔有率又顯示出增長潛力,往往會吸引投資者更大的興趣。

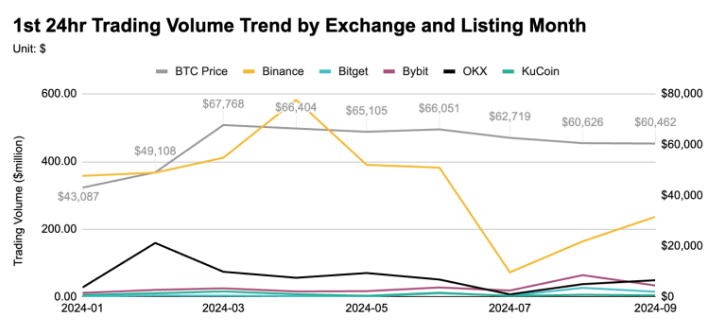

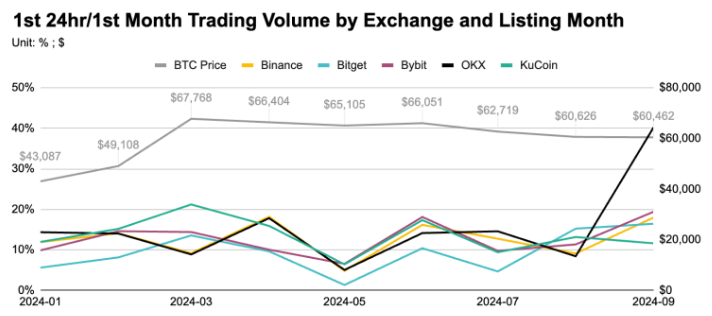

前 24 小時交易量趨勢(按交易所和上綫月份)

第一個月交易量趨勢(按交易所和上綫月份)

第一個 24 小時/第一個月交易量(按交易所和上綫月份)

首日交易活躍度:

上綫後,根據交易所的不同,前24小時的交易量通常佔第一個月交易量的5-20%。OKX在9月份被記錄為異常值,其40%的活動是由CATl和HMSTR代幣驅動,而KuCoin在前幾個月表現出更強的參與度。

交易量:

在 5 家交易所中,幣安在前 24 小時和首月平均交易量方面均領先市場,其次是 OKX。對於幣安來說,4 月是平均首日交易量的峰值,而 5 月是首月交易量峰值。這兩個交易量指標在 7 月達到最低點,並在 8 月和 9 月部分恢復。在 OKX 中也可以觀察到類似的下跌和復蘇趨勢。

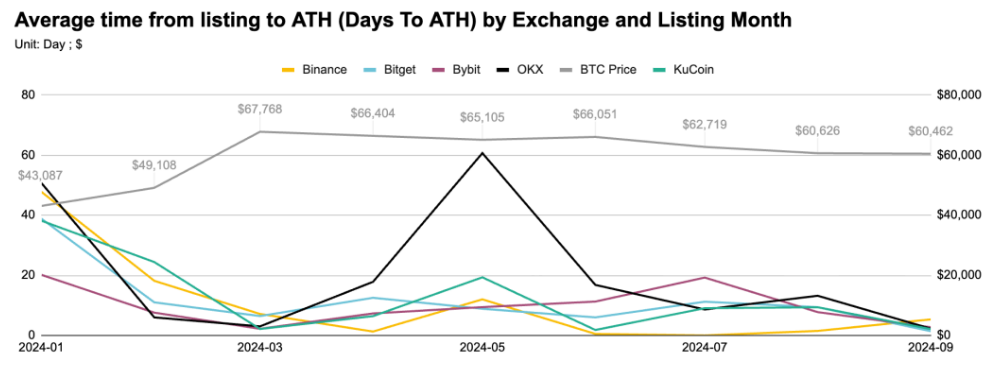

從上綫到ATH的平均時間(按交易所和上綫月計算)

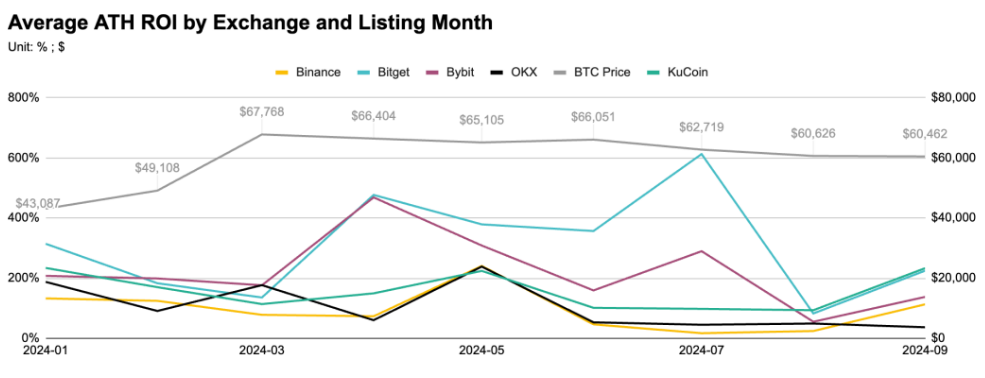

按交易所及上綫月份劃分的平均ATH ROl

上綫表現:

根據 ATH 價格與首日價格的比率來看,Bybit 和 Bitget在4月至7月期間平均ATH ROl 最高。與此同時,幣安在 1 月至 3 月期間是五家交易所中最快達到歷史新高(ATH)的,這一時期比特幣的價格大幅波動。

市場貪婪的轉變:

當 BTC 價格大幅上漲時,達到 ATH 的天數會減少,這可能是由於投資者對 1 月至 3 月期間新上綫代幣的興趣增加所致,在此期間,BTC 經歷了顯著的價格波動。

相關閱讀:CZ回歸後首次公開分享全文:獄中生活、市場觀點和未來規劃

内容來源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)