10 月 30 日晚,$中國中免(601888.SH) $中國中免(01880.HK) 正式公佈了 2024 年 1 季度財報。照例營收和淨利潤等關鍵數據在先前在業績快報中已有公佈,且歷來 A 股季報增量信息有限,海豚投研此次就僅作一個簡要快評:

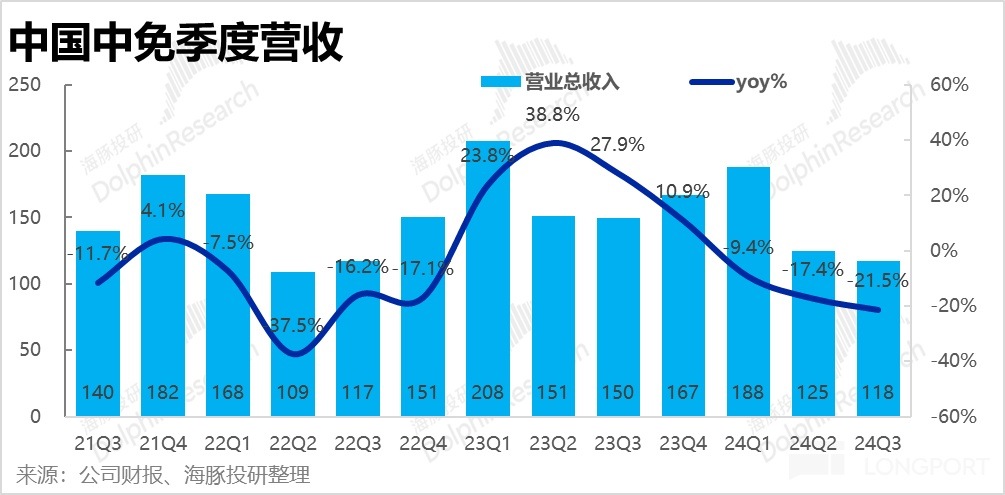

1. 三季度公司總收入 118 億元,同比跌幅進一步擴大到 21.5%。據公司解釋本季收入跌幅加速擴大,主要是受到九月份台風 「頻發」 的影響,以及老生常談的消費意願不足的問題。

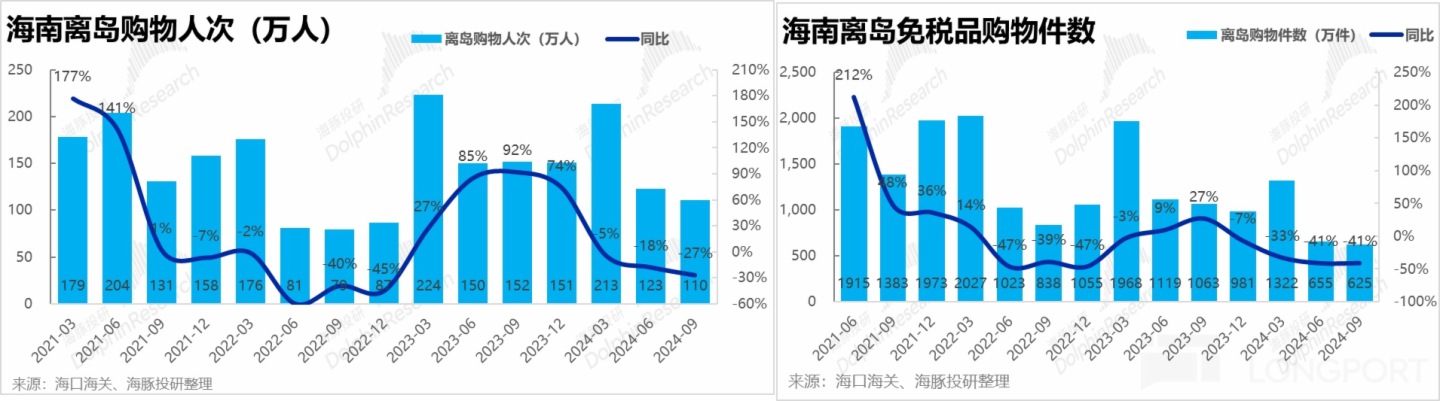

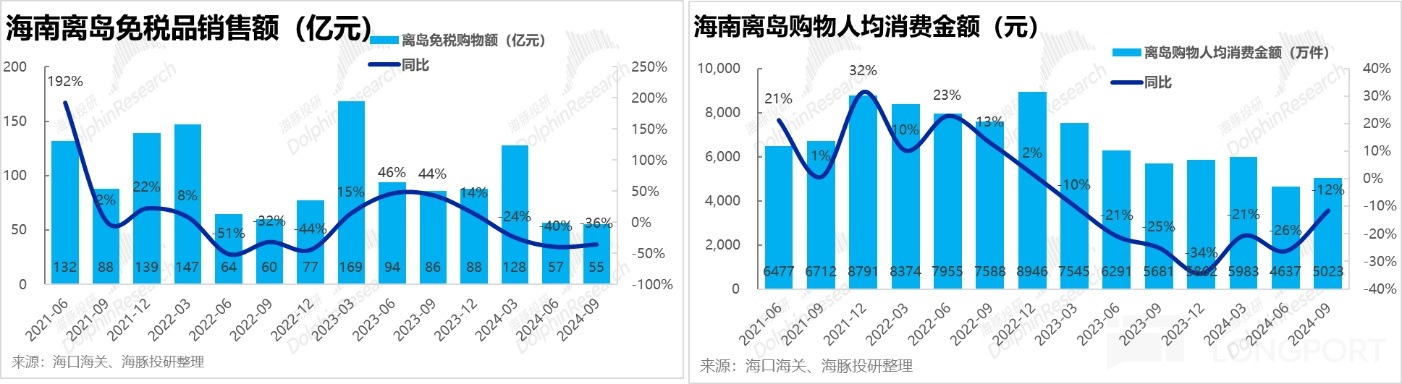

結合商務部公佈的離島免稅銷售數據,三季度購物人次同比下降了 27%,高於上季-18% 的降幅,可見台風確實影響了消費者入島消費。不過雖然人流下降,但受益於人均消費金額的觸底回升,離島免稅消費額的同比降幅較上季實際是縮窄了約 4pct 到-36%。雖然絕對來看仍非常疲軟,但邊際上實際是稍有改善趨勢的。

然而中免的營收跌幅卻是環比擴大的,可能的解釋有公司的機場等其他渠道銷售受台風可能影響更嚴重,或者一個更壞的可能是中免在丟失離島免稅市場的份額。

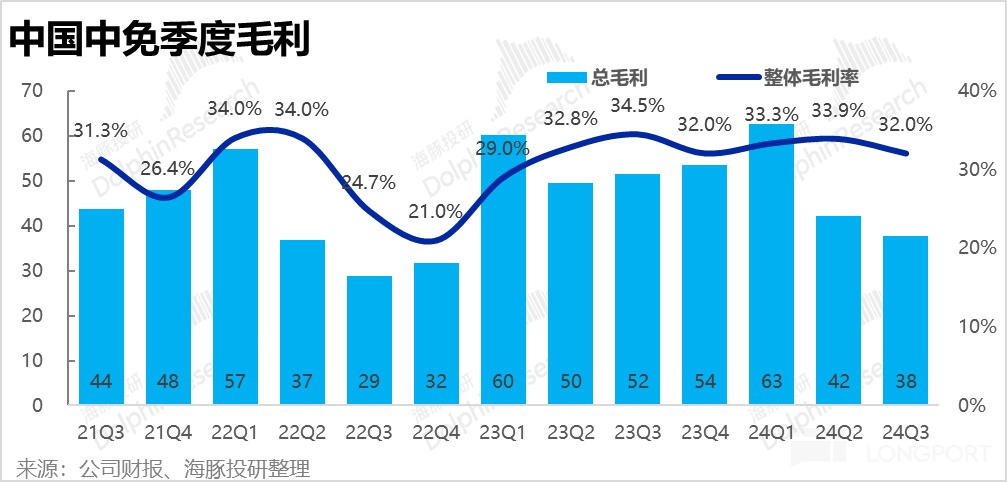

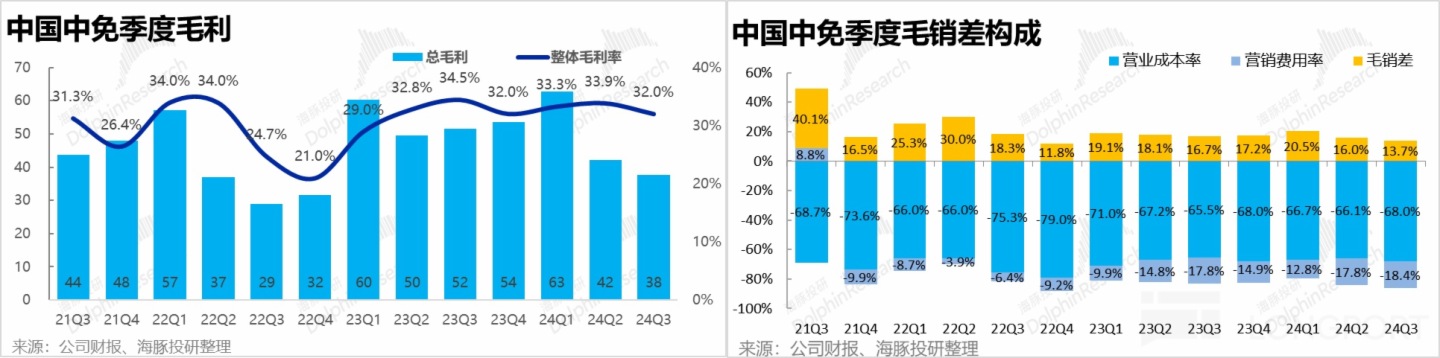

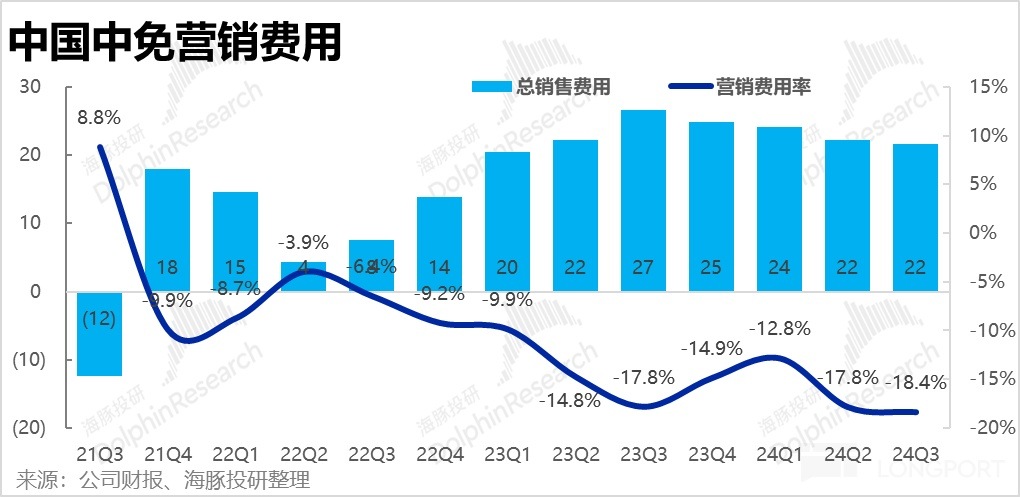

2. 營收加速下滑外,讓問題更嚴重的是,中免的毛利率本季也環比縮窄了 1.9pct,毛利潤額同比減少 27%,下跌幅度較營收進一步放大。而營銷費盡管同比減少了超 5 億元(-19%)。但由於收入跌幅更大,營銷費率因分母走低、反而環比增長了 0.6pct。最終使得毛銷差利潤率環比下降了整整 2.5pct 到 13.7%,毛銷差額同比下滑了 36%,超 1/3。消費不景氣導致毛利承壓收縮的同時,又必須維持營銷投入以吸引客戶,陷入了進退兩難的惡性循環。

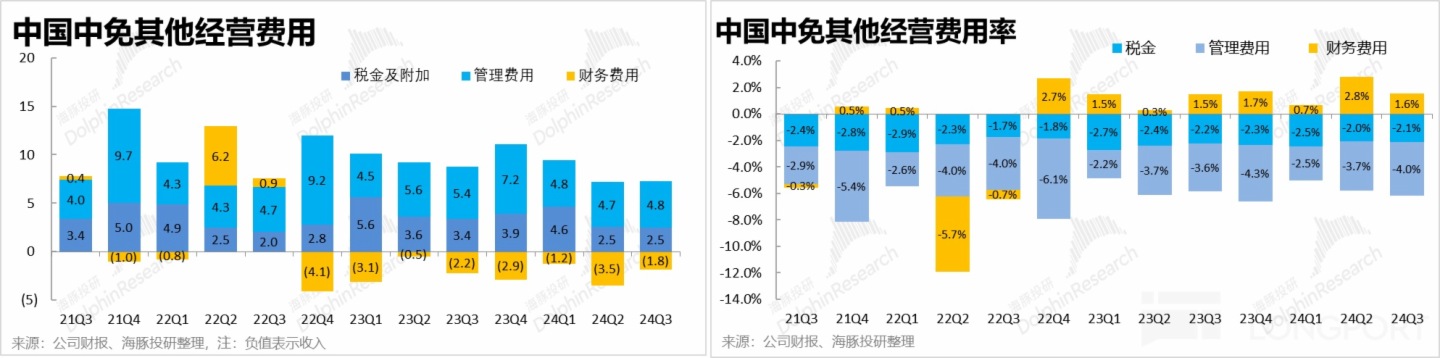

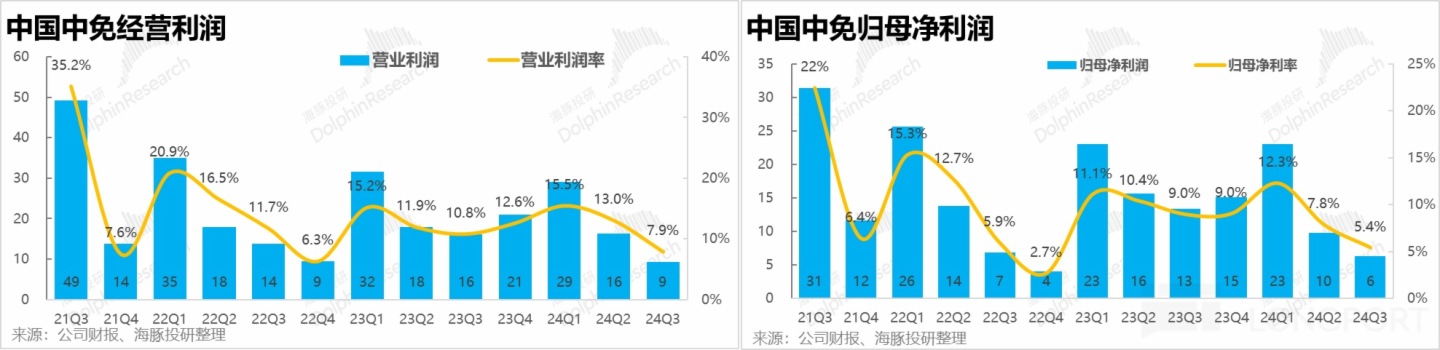

3. 在外部經營環境越發艱難的情況下,由於國企的内部費用管理比較僵硬、不易調整的特點,則失去了靠内部強力控費來守住利潤的 「唯一出路」。具體來看,稅金支出環比持平、管理費用更是反而環增 0.1 億。已成利潤重要貢獻的利息&匯兌淨收入本季也環比減少了 1.5 億。最終中免本季度歸母淨利潤僅僅 6.4 億,同比腰斬了 53%。收入、毛利、淨利逐層跌幅不斷擴大。

海豚投研觀點:

中國中免從當初 「内循環」 時代曾經最亮眼的零售標的指引,目前可謂在不斷地向下突破底綫。一方面,目前居民消費意普遍願不高,典型可選的免稅消費本就首當其沖;又因為出入境的逐漸恢復,出境購物和海外直郵的復蘇則進一步消解了離島免稅和機場免稅的稀缺性;甚至從本季的財務數據來看,中免在國内免稅的絕對領導地位可能也由於牌照的放松,在逐步松動。

雖然近期市内免稅的綱領性政策已經出台,但離業務大範圍跑通仍需時日、室内免稅的 TAM 足不足以彌補離島免稅規模的萎縮也仍需驗證,屬於遠水難救近火。免稅行業目前可謂舉目四顧難尋救星。

估值角度,雖然公司據最高點已跌去 8 成有餘,但由於公司單季利潤從超過 20 億,快速滑落到不足 10 億,到本季則僅剩 6 億出頭,使得公司反而 「越跌越貴」。從目前的趨勢來看,公司全年淨利能否達到 40 億似乎都已存疑,而公司目前 A 股市值仍在 1400 億以上,估值也實在難言便宜。

以下為核心圖表:

1. 營收加速下跌

2. 毛利承壓、營銷費率卻被動放大

3. 外部環境惡劣、内部又無對沖、利潤腰斬式下滑

<正文完>

海豚投研【中國中免】過往研究:

2024 年 8 月 30 日財報點評《跌了又跌,中國中免已成 「無底洞」》

2024 年 4 月 23 日財報點評《中國中免:世道艱難,「雙殺」 慘烈》

2024 年 3 月 27 日財報點評《中國中免:免稅躺平沒起色,何時才有翻身日》

2023 年 10 月 27 日財報點評《營收利潤都乏力,免稅銷售復蘇無望了?》

2023 年 8 月 26 日財報點評《中國中免:只逛不買,免稅消費很受傷?》

2023 年 4 月 28 日財報點評《出遊爆棚,中國中免的春天馬上來?》

2023 年 3 月 30 日財報點評《中免熬出水逆,只差絕地反擊?》

2022 年 10 月 29 日財報點評《風雨飄搖,中國中免 「涼」 在意料之中》

2022 年 4 月 23 日財報點評《營收惡化、利潤回生,中國中免還在渡劫》

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)