據LiveReport大數據,8月27日農夫山泉(9633.HK)公佈2024年半年業績,次日股價大跌10.43%,日成交額高達11.9億港元,較過往一個月的日均成交額增長389.71%。截至發稿日收盤,農夫山泉收至27.55港元,當日上漲1.85%,總市值約3098.4億港元。

到底是多差的半年業績才導致農夫山泉股價大跌?

業績增長全線下降至個位數,「東方樹葉」單騎救主

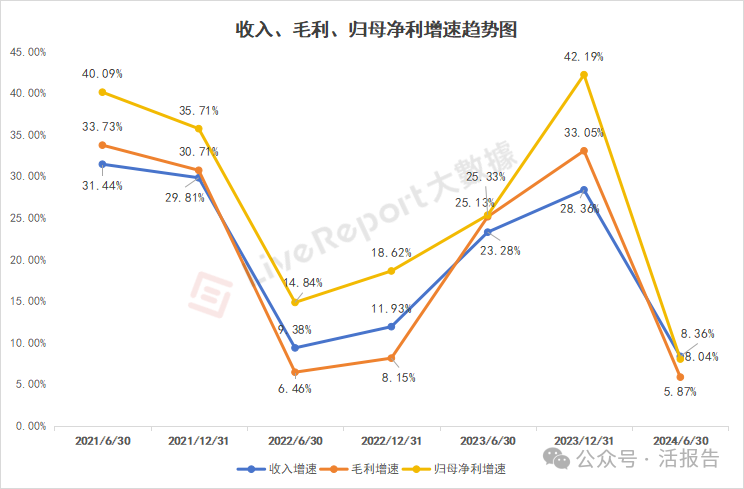

據農夫山泉的業績公告,2024年上半年公司總收入為221.73億人民幣,同比增長8.36%;毛利約為130.32億人民幣,同比增長5.87%,毛利率約為58.78%,較上一年同期下降1.37個百分點;歸母應佔淨利約為62.40億人民幣,同比增長8.04%。

對於毛利率的下降,公司解釋稱,主要影響因素包括純淨水產品新品上市促銷的影響(綠瓶水)、包裝飲用水產品銷量下降帶來固定成本分攤上升、以及果汁原料價格的上升。

整體來看,農夫山泉依舊保持收入、毛利及淨利的三線增長,但增速均下降至個位數,相較2023年度財報三線的增速分别為28.36%、33.05%及42.19%,於市場而言落差太大,故而股價有如此大反應合情合理。

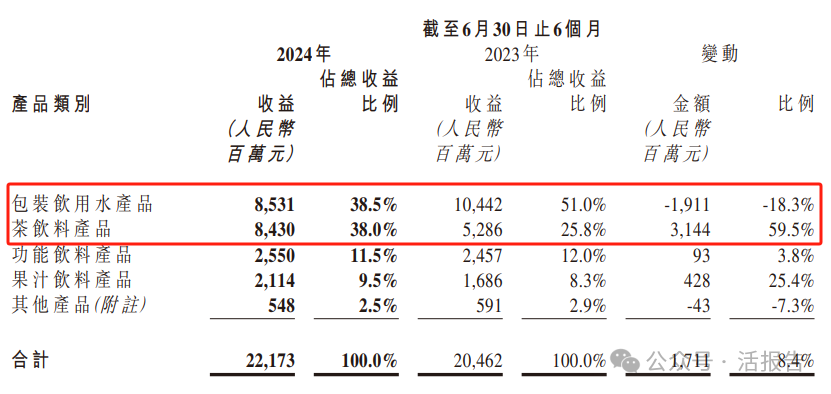

拆解其按產品類别劃分的細分業務,2024年上半年包裝飲用水產品收入85.31億人民幣,同比下滑18.30%。據公司解釋,1月-2月份包裝飲用水產品銷售情況良好,兩個月的銷售收益較去年同期增長19.0%。但自2024年2月底開始,網絡上出現大量對公司及創始人的輿論攻擊和惡意诋毀,對公司的品牌及銷售產生了嚴重的負面影響。

此外,今年華潤旗下的「怡寶」加快了對華中、華東及華北地區的入侵,而這三大地區也正是農夫山泉的主要腹地之一。在内外交困之下,包裝飲用水產品的銷量肉眼可見的下滑。

福禍相依,2024年上半年農夫山泉茶飲料產品銷售迎來大幅增長,收入84.30億人民幣,同比增長59.48%,茶飲料產品首次於收入層面與包裝飲用水平起平坐,且填補了包裝飲用水產品下滑的「坑」。

隨著近年來無糖飲料的風靡,「東方樹葉」煥發第二春,今年3月份,春季限定「龍井新茶」三度回歸,繼續受到消費者的認可和喜愛,第一批5萬箱上線後17小時售罄,第二批僅1小時全網售罄。可以說「東方樹葉」在眾多茶飲料產品中真正殺出了一條血路,也讓農夫山泉不再僅限於「大自然的搬運工」這單一賽道。

近一季度股價近腰斬,知名外資行或為罪魁禍首

實際上,農夫山泉自5月3日起,股價便開啓單邊下跌模式,截至8月28日區間下跌42.61%,股價接近腰斬,總市值縮水至3042億港元。由此可見,市場對公司上半年的業績具有一定的預見性,那這個區間到底是誰在抛售呢?

據LiveReport股份溯源數據,近一季度淨抛售農夫山泉的前五經紀商分别為摩根大通銀行、渣打銀行、法巴銀行、花旗銀行及摩根香港(摩根士丹利)。清一色為外資行。

但需注意的是,摩根大通銀行的1.437億股中,有約0.95億股於8月8日轉倉至匯豐銀行,此為摩根大通銀行就亞太地區的託管業務外包於匯豐銀行所做出的轉倉行為。哪怕如此,摩根大通銀行實際減持也超4000萬股。其次渣打銀行及法巴銀行亦在期間不同程度的持續減持。

文章來源:活報告公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)