自從2021年以來,A股的高股息策略一直表現得比市場更好。但這些高股息策略基金市場中投資收益也大有不同。在探討這些收益差異時,有必要對當前市場上備受矚目的基金進行橫向對比分析,剖析其背後驅動因素。

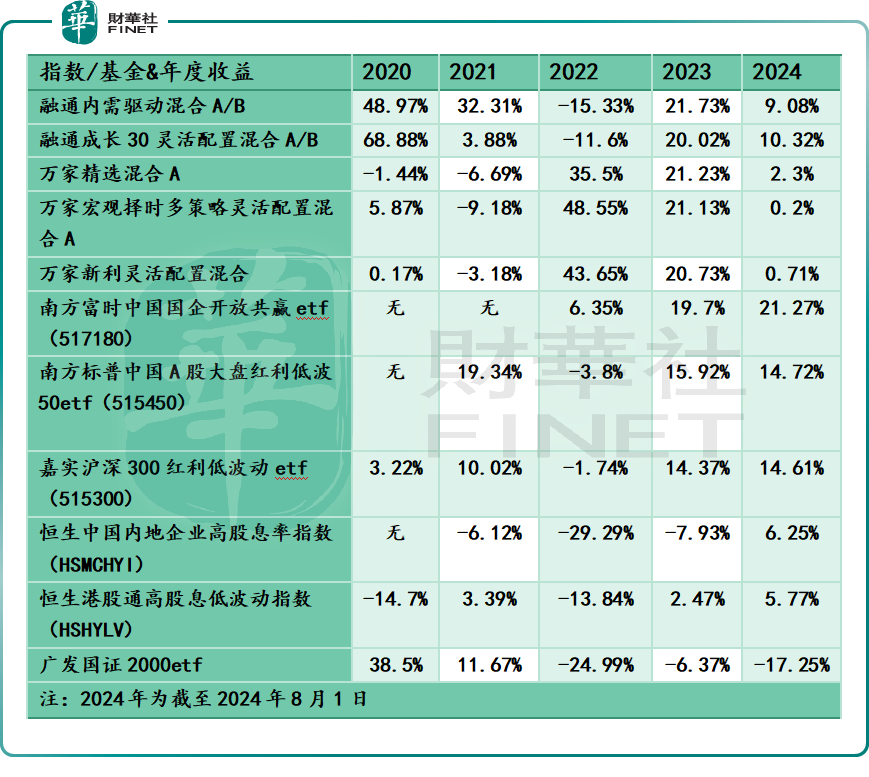

從基金市場的表現來看,掌舵融通上述基金的範琨、掌舵萬家上述基金的黃海以及跟蹤指數的中國國企開放共赢基金、標普中國A股大盤紅利低波50基金、滬深300紅利低波基金是近2年(2022-2024)市場中的佼佼者。

在深度剖析這些佼佼者基本面時發現,投資收益的差異與基金經理投資策略、風格及相關題材爆發時間階段及深耕市場大有關系。

舉例來說,黃海所管理的萬家精選混合A、萬家宏觀擇時多策略靈活配置混合A,以及萬家新利靈活配置混合,在2020年和2021年的表現均未能超越國證2000指數,同時,其業績也大幅度落後於同期的創業板50指數。

但到了2022年之後,萬家精選混合A、萬家宏觀擇時多策略靈活配置混合A投資收益迎來大爆發。那是否可以假設,市場的風格變化,正好在2022年、2023、2024年,恰好與黃海所制定的執行策略相契合,而該策略的有效實施則高度依賴於特定的環境背景。

對於這樣特定的環境背景,有基金經理給出的解釋是:2021年末,機構抱團的核心資產(上證50/恒生科技指數)已經面臨高估值的壓力。這類資產至今的持續調整也讓基金資金呈現不斷流出的狀態。同時,國内樓市壓力凸顯,A股市場盈利高速增長的板塊逐漸稀缺。在10年國債利率(無風險利率)下行的背景中,中字頭、紅利指數等高股息資產呈現出「類債券」的配置價值,受到配置型增量資金的關注。

此外,政策也在往這方面引導。2023年12月證監會發佈《上市公司監管指引第3號-上市公司現金分紅》、2024年4月,「新國九條」均指出要強化分紅監管。

需要注意的是,同樣屬於高股息策略的基金產品,但為何恒生中國内地企業高股息率指數、恒生港股通高股息低波動指數卻在2022年、2023年、2024年大幅跑輸國内的高股息策略基金。譬如,南方富時中國國企開放共赢ETF、南方標普中國A股大盤紅利低波50ETF、嘉實滬深300紅利低波動ETF。

這不禁要問,高股息是驅動基金收益上行的真正原因嗎?

這與主要基金深耕市場不同,黃海旗下產品聚焦A股,恒生這兩大基金是港股。近幾年,港股市場因資本自由流動的特性,導致儘管存在高股息的正面因素,但這一因素未能充分抵消資金外流至其他資本市場所帶來的資產下跌影響。

在深入探討同市同類基金產品的投資差異時,不得不將目光投向更為廣闊的市場背景與基金經理的個性化策略上。誠然,成立時間點的不同,如同種子播撒於不同季節的土壤中,對基金的成長軌迹產生了深遠影響。但除了這一顯而易見的因素外,還有諸多細微而復雜的變量交織在一起,進而影響基金產品間投資收益的差異。

例如,南方富時中國國企開放共赢ETF、南方標普中國A股大盤紅利低波50ETF以及嘉實滬深300紅利低波動ETF,在市場上的存續時間相對較短。其中,最早的紅利低波50ETF與300紅利低波ETF均於2020年4月13日實現首日交易,迄今僅逾四年。然而,範琨和黃海操盤上述基金時間成立時間要久些,而在市場漫長牛熊的更叠中,他們有更充分的時間與市場平均收益做比較,復盤他們的操盤思路,從而判斷是否存在合適的時機做一定的配置。

對於投資者而言,這一點或是一個啓發:我們需要更長的時間去檢驗他人或自身思考邏輯與市場漲跌之間的關聯,是否需要修正,或者堅持。從而在艱難的周期波動中找到可持續性盈利之路。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)