日前,高盛发布报告称,预期到2030年,中国内地城市宠物数目料将增至逾7000万头。其中,内地宠物猫的数目将超越狗只,因猫只需要较小空间饲养。

事实上,随着消费场景的拓展,宠物经济的确正在迎来前所未有的大发展,这也带来了许多投资机会。

宠物消费市场延续增势,这些细分领域前景向好

伴随着独居、空巢群体的扩大,能够提供亲密感的宠物也就变得愈发流行,最直接的反映就是国内养宠人群日益增加,宠物经济规模迎来持续扩容。

企查查数据显示,2014年以来,我国宠物经济相关企业注册量逐年增加;截至8月初,今年国内新注册94.5万家宠物行业相关企业,显示出需求在持续增长。

《2023-2024年中国宠物行业白皮书(消费报告)》则显示,2023年,我国城镇宠物消费市场规模已达2793亿元,预计到2026年将跃升至3613亿元。

据了解,目前90后是养宠主力军,未来随着更多的00后逐渐步入社会,养宠人群有望进一步扩大。

从产业链的角度来看,宠物经济可分为宠物产品市场和宠物服务市场,前者包括养殖交易、宠物食品、宠物用品,后者包括宠物医疗、宠物美容、其他服务。目前,我国宠物行业已逐渐发展出覆盖宠物衣食住行、生老病死的全产业链。

值得一提的是,宠物经济不同环节在整个市场中所占份额是不同的,未来的前景也不尽相同。

在宠物产品环节,宠物食品属于宠物刚需,消费频次高且贯穿宠物整个生长周期,是我国宠物行业消费占比最高的一个分类,且增速可观,市场广阔。

申银万国的研报显示,2023年全球宠物食品市场规模为1340.3亿美元,其中美国宠物食品市场规模居全球第一,为532.3亿美元,占比40%,中国宠物食品行业市场规模为76.4亿美元(532.9亿元),占比6%。

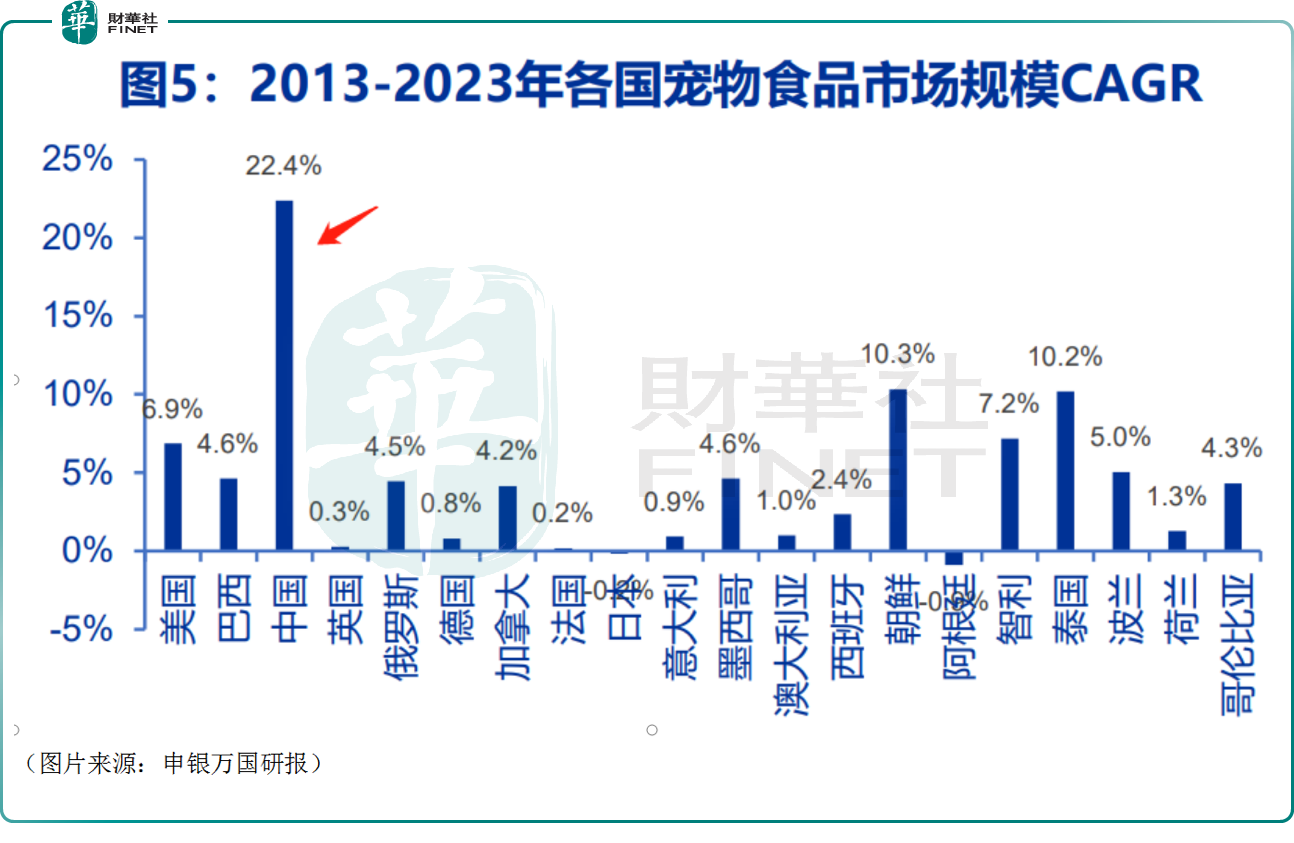

另外,近十年中国宠物食品行业市场规模增速远超全球。

2013-2023年中国宠物食品市场规模年复合增速(CAGR)为22.4%,远超全球(4.9%),且远高于市场规模排名前20的国家。

高盛股票分析师Valerie Zhou称,在年轻一代宠物渗透率逐渐上升下,预期饲养宠物的趋势将会加强,料国内宠物饲料市场至2030年规模将扩至120亿美元。

不过,我国的宠物食品市场以前被玛氏和雀巢(NSRGY.US)把控,但优势国产品牌已凭借性价比及产品差异化优势抢占部分国外中低端品牌市场份额。

根据欧睿数据,2013-2022年,玛氏和雀巢主要中低端品牌合计市占率由11.0%下降至2.5%,2022年中国宠物食品销售额Top20品牌中,国产品牌合计市占率已反超国外品牌,达17.2%。

在宠物服务环节,宠物医疗和宠物美容是宠物服务类别里占比最高的两项消费。

另外,对比国外成熟市场的宠物医疗数据来看,宠物疫苗和宠物医院的发展空间也是比较大的。

“宠物消费”企业掀起上市潮,哪些公司值得关注?

伴随着宠物经济市场规模的扩大,近些年来众多宠物相关的企业走向资本市场,其中以宠物食品企业居多。

乖宝宠物(301498.SZ)是国产宠物食品龙头,旗下自主品牌“麦富迪”在2013-2022年间的市占率由2.1%提升至4.8%,自2019年以来即位居国产品牌第一名;高端猫粮品牌“弗列加特”也取得高速增长,短短几年已成长为国内高端猫粮头部品牌。

佩蒂股份(300673.SZ)以海外宠物食品品牌代工起家,成长为业内龙头之一。其中爵宴品牌、好适嘉等自有品牌营收维持高速增长。2024年,佩蒂股份将在爵宴旗下新增主粮、冻干粮等新品类,完善国内市场品类布局。

中宠股份(002891.SZ)、依依股份(001206.SZ)、天元宠物(301335.SZ)等都是宠物经济的主要参与者。此外,通威集团、海大集团等一些知名大企业也在布局宠物赛道,其动态亦值得关注。

需要指出的是,在A股整体疲软的大背景下,2024年以来宠物行业的上市企业大多遭遇下跌,不过宠物经济规模持续增加是确定性很高的一件事情,后续随着市场环境的回暖,赛道内或许会涌现出不错的投资机会,相关情况值得持续跟踪。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)