中芯國際(0981.HK/688981.SH)北京時間 2024 年 8 月 8 日晚,港股盤後發佈 2024 年度第二季度財報(截至 2024 年 6 月):

以下為 中芯國際 2024 年二季度財報電話會紀要,財報解讀請移步《中芯國際:逆風展翅,交出炸裂指引》

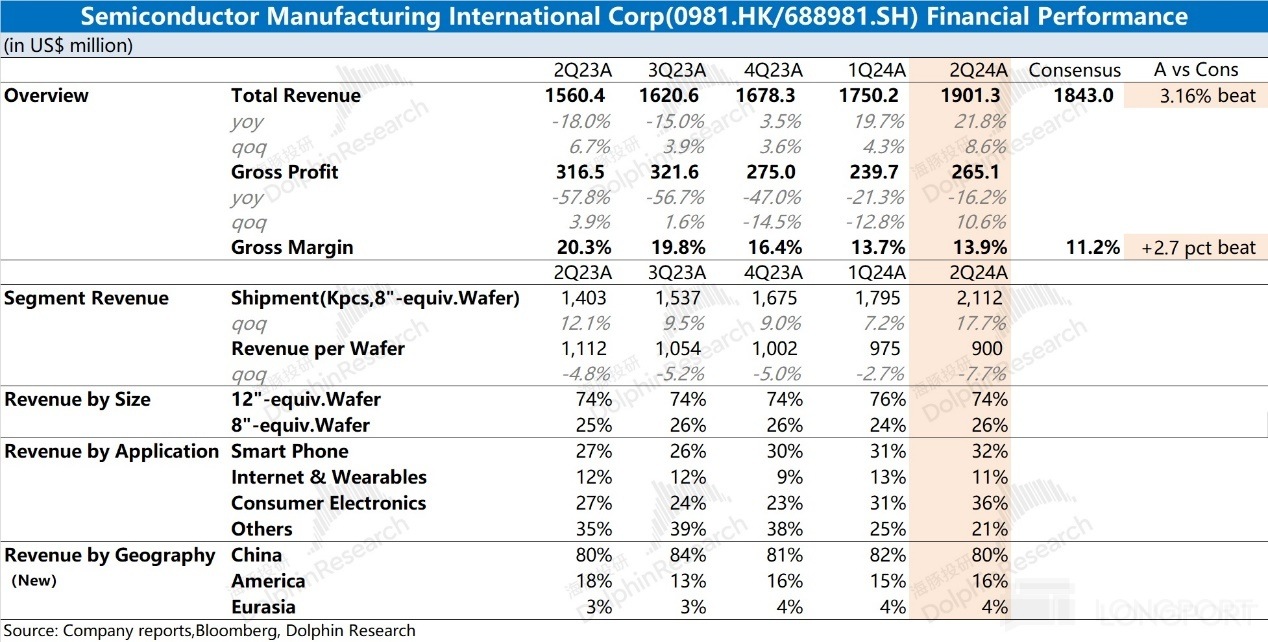

一、$中芯國際(00981.HK) 財報核心信息回顧:

二、中芯國際財報電話會詳細内容

2.1、高管層陳述核心信息:

1) 業務進展

① 需求回升

a. 隨著中低端消費電子的逐步恢復,産業鏈各環節的備貨建庫存意願提升,部分客戶獲得了切入産業鏈的機會,帶來新的需求

b. 地緣政治導致的供應鏈切割促使客戶通過提前拉貨應對市場變化,推動公司需求增長

② 産能利用率

a. 8 英寸晶圓利用率有所回升,12 英寸産能持續接近滿載,上半年新增産能已快速投入生産

b. 綜合産能利用率提升至 85%,環比增長 4 個百分點

③ 銷售收入

a. 二季度出貨量超過 211 萬片 8 英寸晶圓當量,環比增長 18%,但平均銷售單價因産品組合變化環比下降 8%

b. 按地區分類:中國佔 80%、美國佔 16%、歐亞區佔 4%

c. 按服務類型分類:晶圓收入佔 93%,其他收入佔 7%;晶圓收入中,8 英寸收入佔比增長至 26%;12 英寸收入佔比為 74%

d. 按應用分類:智能手機佔 32%、電腦與平板佔 13%、消費電子佔 36%、互聯與可穿戴佔 11%、工業與汽車佔 8%

④ $中芯國際(688981.SH) 業績展望

a. 三季度收入指引為環比增長 13%-15%,毛利率預計在 18%-20% 之間,主要由於本土化需求加速提升,12 英寸節點産能緊俏,價格向好

b. 四季度通常為淡季,預計全年銷售收入增幅將超過行業平均值,下半年銷售收入有望超過上半年

c. 預計年底産能增量為 6 萬片 12 英寸晶圓,擴産將帶來較高附加值,進一步優化産品組合

2) 財務表現

① 銷售收入與毛利率

a. 二季度銷售收入為 19.01 億美元,環比增長 8.6%;毛利率為 13.9%,環比增長 0.2 個百分點

b. 上半年銷售收入為 36.51 億美元,同比增長 20.8%;毛利率為 13.8%,同比下降 6.8 個百分點

② 經營利潤與現金流

a. 二季度經營利潤為 0.87 億美元,息稅折舊及攤銷前利潤為 10.56 億美元,息稅折舊及攤銷前利潤率為 55.5%

b. 歸屬於本公司的應佔利潤為 1.65 億美元

c. 二季度經營活動所得現金淨額為 0.19 億美元,投資活動所用現金淨額為支出 16.38 億美元,融資活動所得現金淨額為收入 0.46 億美元

d. 上半年息稅折舊及攤銷前利潤為 19.43 億美元,息稅折舊及攤銷前利潤率為 53.2%

e. 歸屬於本公司的應佔利潤為 2.36 億美元

③ 資産負債情況

a. 二季度末,公司總資産為 474 億美元,其中庫存資金 130 億美元

b. 總負債為 164 億美元,其中有息負債為 104 億美元

c. 總權益為 310 億美元,有息債務權益比為 33.7%,淨債務權益比為負 8.2%

④ 三季度展望

a. 平均單價預計環比提升,主要由於:1) 地緣政治影響導致的本土化需求加速提升,使得幾個主要的市場領域的芯片套片産能均供不應求;2) 公司今年擴産都在 12 英寸,附加值相對較高,促進了産品組合優化調整

b. 銷售收入預計環比增長 13%-15%

c. 毛利率預計在 18%-20% 之間

2.2、Q&A 分析師問答

Q: 請問公司第三季度指引中,預計的 13%-15% 收入增長,價格和銷量的貢獻比例如何?另外,您提到地緣政治對部分客戶切入産業鏈帶來了機會,能否詳細介紹一下這些機會對三季度銷量增長的影響,尤其是哪些産品的增長貢獻最大?

A: 關於第三季度指引,我們預計營業額將增長 13%-15%。具體到價格和銷量的貢獻,第二季度末我們為了滿足客戶需求提前交付了大量 8 英寸晶圓,這意味著第三季度 8 英寸的出貨量會減少,12 英寸的出貨量會增加。由於 12 英寸産品的比例提高,即使價格不變,平均價格也會上升。我們預計到年底,淨增 6 萬片 8 英寸和 12 英寸晶圓,尤其是 12 英寸晶圓的需求供不應求,因此這些增量將在第三季度體現,推動營業額增長。在價格方面,由於産品組合的調整,低價位産品的出貨量減少,12 英寸産品的佔比增加,單價因此上升。此外,12 英寸的出貨量增加也填補了第三季度 8 英寸的減少,使得整體出貨量與第二季度持平,但平均單價上升。這三個因素需求推動價格上漲、12 英寸佔比提高和淨增量的貢獻共同促成了營業額的增長。

關於第二個問題,營業額的增長主要來自於消費類市場的逐漸恢復和手機類産品的庫存增加。我們將市場分為五大類:手機、電腦及周邊、消費類、互聯網和可穿戴設備、工業和汽車。其中,消費類市場包括遊戲、玩具、智能家居等,是目前增長最快的領域。

Q: 你們的價格策略是什麼?因為我們注意到在過去幾個季度裡,不同代工廠在價格和産能利用率方面採取了不同的策略。有些廠商選擇保持價格,但犧牲了産能利用率,而有些則通過降低價格來提高産能利用率。現在需求回升的情況下,中芯國際採取了什麼策略?對於你們來說,比較理想的毛利率和産能利用率水平是多少?

A: 中芯國際的策略是不主動降價。即使在面對同樣的産品,價格也在穩步回升。我們確實遇到過你提到的情況,即有些廠商用低價來吸引客戶。遇到這種競爭時,如果客戶的市場份額和産品競爭力受到威脅,我們會與客戶一起應對這種競爭,但我們不會主動降價。今年二季度,我們已經將價格穩定下來,目前只有上升趨勢,沒有下降。

由於我們 12 英寸的産品供不應求,我們不會為了提高産能利用率而降低價格。但如果某種産品在市場上遇到低價競爭,我們會支持客戶面對競爭,保持市場份額和競爭力。

Q: 您剛才詳細介紹了需求方面的情況,包括前期備庫變得積極,地緣政治的需求以及本土化需求的提升。對於四季度的預期,您認為是否有機會延續三季度的趨勢?

A: 目前我們看到第四季度的情況應該是傳統模式和新機會的結合。傳統上,由於供應鏈周期較長,從晶圓生産到整機銷售大約需要 6 個月。因此,整機廠通常會在年初制定較高的目標,提前備貨以應對全年的需求。但到八九月份時,會根據實際消費情況進行調整,通常第四季度是傳統的淡季,晶圓代工的營業額往往會下降,因為很多廠商在年初的備貨量已經足夠。

然而,今年的四季度,除了傳統的淡季因素外,像手機、大屏電視、音箱、物聯網(IoT)設備等産品的需求情況也在變化。我們已經收到客戶的反饋,他們在評估庫存後正在考慮是否繼續在第四季度進貨。雖然這可能會影響營業額,但對産能利用率的影響不大。

在這個背景下,我們計劃將新增的市場需求安排到第四季度。整體來看,盡管客戶可能會在第四季度調整採購量,我們對産能利用率仍持謹慎樂觀態度。具體的出貨量還在與客戶協商,但可以預見的是,客戶會根據年初偏高的目標進行調整,減少收貨量。目前我們已經收到部分客戶的調整要求,正在與他們協商。我們看到的趨勢與同行類似,預計電視、音箱和手機等産品的客戶都會在第四季度減少收貨量。

Q: 您剛剛提到産品結構,尤其是二季度 12 英寸的佔比可能相對更多。請問三季度和四季度這一趨勢是否會繼續延續?

A: 在第二季度中,8 英寸的晶圓佔比實際上更多,因為我們為了滿足客戶的需求,將三季度要出的 8 英寸産品提前到二季度生産。盡管如此,我們在二季度也增加了很多新的 12 英寸産能,盡管 8 英寸的總産量沒有增加,但其在整體産能中的佔比還是上升了。到三季度時,8 英寸的出貨量會減少,而 12 英寸的出貨量將增多,再加上 12 英寸産品的價格在穩步上漲,因此我們的毛利率和平均銷售價格(ASP)都會提升。我們認為這種趨勢將延續到第四季度。

Q: 關於 28 納米和 40/45 納米的制程,您之前提到公司在每個節點要搭建多元化的平台。請問 40/45 納米平台的搭建情況如何?同時,能否更新一下 28 納米的現狀以及下一階段的搭建重點?

A: 中芯國際目前正在做的成熟技術,如 40 納米和 28 納米,這些節點其實已經有十多年的歷史了。40 納米大約是在 12 年前開始量産,而 28 納米則是在十多年前或更早時候開始量産。我們進入這些節點時,行業已經從最初的高性能邏輯應用(如手機中的 AP、電腦中的 CPU、GPU)轉移到更廣泛的應用場景。

中芯國際的策略是,在這些成熟節點上,搭建多元化的技術平台,涵蓋從標準邏輯到 RF 模擬、超低功耗、嵌入式存儲(如 MCU)、光電(如 CMOS 圖像傳感器)、高壓驅動等多個領域。這些應用的廣泛性要求我們在同一工廠内生産多種産品,並不斷叠代和優化技術,以提高成品率並降低成本。

具體來說,40 納米平台經過多年的努力,目前已經進入了量産階段,涵蓋了多種應用。對於 28 納米,由於中芯國際進入的時間較晚,産能相對較少,因此還在不斷完善中。我們正在努力將 28 納米平台打造成一個完整的技術平台,涵蓋標準邏輯、RF、超低功耗、高壓驅動、MCU 等多個領域,並滿足消費級、工業級和汽車級的不同要求。目前,28 納米平台已經滿載,並且我們正在按照客戶的需求,逐步將其完善為一個完備的技術平台,類似於我們在 40 納米上已經實現的完整性。

Q: 今年年初以來,我們觀察到市場上部分中低壓功率類産品和中低端模擬芯片類産品的價格出現了一些調整。請問您如何看待這一趨勢背後的推動力,以及這種價格上漲的持續性?

A:在 BCD 和模擬芯片領域,我們確實看到需求在增加,同時也有更多的産能進入,包括一些 8 英寸的産能和原來做存儲器的閑置産能也被轉移到這一領域。我們明顯看到高端和中低端市場有分離的趨勢,目前高端市場仍主要由中芯國際主導,而中低端市場則逐漸流向其他同行。

從應用來看,低壓功率管理芯片幾乎在所有地方都有需求,尤其是在高端領域,對小面積、高效能的芯片需求更為顯著。舉個例子,當你需要為一個 GPU 或 DRAM 模塊提供電源時,1 伏的電源芯片面積可以做到 1 毫米乘 1 毫米,這樣的芯片可以非常緊湊地佈置在電路板上,而如果是 5 伏電源,芯片面積可能要大得多,這會佔用更多的電路板空間,影響整體設計的緊湊性和效率。目前,高端電源管理芯片的需求量非常大且供不應求。而在中低端市場,各種應用都需要功率管理,尤其是隨著快速充電技術的普及,對高壓 BCD 芯片的需求也顯著增加。整體來看,中低端模擬芯片的需求量仍然非常大,特別是能夠提供 40 伏以上電源管理的産品,依然供不應求。

Q: 您剛才提到需求和産品創新方面的變化。我的問題是,價格背後的因素是否與之前供給側的出清有關?在融資相對容易的時候,很多企業更注重金融利潤而忽視産業利潤,導致價格競爭激烈。現在融資難度增加後,是否出現了一些自保性的主動提價行為?如果是這樣,這種提價行為是否會使價格上漲的持續性相對較低?這樣理解是否正確?

A: 價格的變化主要取決於供求關係和産能。正如剛才所說,如果在模擬芯片領域,尤其是在高端産品方面,供不應求的情況是必然的,因此價格會有所上漲。如果大量産能投入高端産品,那麼中低端産品的供應相對不足,也會導致價格上漲。

我們從接觸到的客戶中感受到,客戶的態度變得更加進取。他們原本可能只專注於大眾市場,但現在由於供應鏈的變化或地緣政治因素,迫使他們提供更高端或質量更好的産品,以滿足更重要的市場需求。這些改進使得他們的産品在市場上獲得更高的價格。

Q: 自去年三季度以來,安卓産業鏈的復蘇表現超出了預期,市場對這一趨勢的可持續性有些擔憂,擔心這是否僅僅是短期的補庫存行為。然而,多家咨詢機構對今年和明年半導體增長的預期顯得更加樂觀。然而,在産能緊張的情況下,客戶的訂單能見度較低,急單較多,這在景氣度和訂單能見度之間似乎存在一些矛盾。您能否進一步解讀一下這一現象?

A: 這確實是一個值得探討的問題。2022 年 9 月之後,中國市場迅速反應,意識到庫存水平較高,因此很多公司宣佈減産。整個 2023 年,中芯國際的營業額也有所下降,市場上的新舊産品訂單都減少了。進入 2024 年,市場在上半年進行了補庫存,將庫存水平恢復到一個安全的水位,業界通常認為這個水位應該保持在大約 80 天的銷售量。上半年補貨佔全年訂單的 15%-20% 左右,但這並不會帶來持續的增長效應,補貨完成後,未來的訂單量將主要依賴於實際市場需求,而不是補庫存的需求。因此,四季度的訂單量可能會低於二、三季度。

目前,手機、電腦及周邊設備等市場的需求逐步恢復,行業整體沒有進一步的下滑。汽車和工業市場還未完全復蘇,但也沒有顯著下探。我們預計訂單量將逐漸反映實際市場需求,而非補庫存的需求。中芯國際將繼續關注市場的變化,抓住新的需求增長機會,調整産能分配,以應對未來的增量需求。

Q: 去年業績中會上提到中芯國際有 34 萬片的擴産計劃。請問現在的進展如何?

A: 關於這個問題,中芯國際在過去幾年中公佈了幾個大規模基建計劃,涉及在多個新廠區建立新的廠房、購買新設備以及增加新的産能。這些項目的具體時間表和産能規模都已經在公告中披露。當前,我們正加速推進産能建設,確保盡可能提前完成目標。今年年底,我們將增加 12 英寸産能約 6 萬片。這超出了我們原先每年增加 3 到 5 萬片的預期。因此,我們的擴産計劃進展順利,且速度快於原計劃,以滿足持續增長的客戶需求。

Q: 關於台積電在其發佈會上提到的行業趨勢,尤其是封裝測試與芯片制造的整合是否成為産業趨勢?中芯國際如何定位自身在這個市場中的角色?對整個行業的市場增長有何看法?

A: 中芯國際的營業額中,93% 來自自身的晶圓制造,另外的 7% 涉及光照服務以及為客戶提供的封裝測試等外包服務。我們一直與客戶密切合作,根據客戶的需求決定是否將封裝測試等環節整合在内。目前,我們主要通過外部資源來幫助客戶完成封裝測試,以滿足客戶對靈活性的需求。中芯國際在之前也通過與外部封裝測試公司建立合資企業來提供這些服務,且我們也曾進行過相關投資,擔任大股東。雖然我們尚未決定將這些服務完全内部化,但我們密切關注客戶未來 3 到 5 年的需求,並會根據客戶的戰略需求做出相應的安排。

總體而言,中芯國際的戰略始終圍繞客戶需求展開,我們在增強自身競爭力的同時,始終保持與客戶的緊密合作,尊重並聽取客戶的需求,以確保我們能提供最符合客戶期望的服務和産品。

<此處結束>

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容来源:長橋海豚投研

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)