7月31日,A股券商板塊掀起漲停潮,多股強勢封板。在港股市場上,中資券商板塊也表現強勢。

其中,期貨業上市公司弘業期貨(03678.HK)(001236.SZ)堪稱板塊「最靓的仔」,H股當天收盤暴漲57.98%。弘業期貨股價強勢的表現,不但拿下板塊漲幅榜第一,還拿下當日港股市場漲幅榜桂冠。

在A股市場上,弘業期貨也表現亮眼,股價於7月31日10時許強勢漲停,收盤封單逾4萬手。

至於為何券商板塊大漲,市場並沒有直接利好因素推動。市場普遍認為,券商股集體大漲,是由於市場流動性改善,以及降息環境下,券商股較保險、銀行等其他金融股更加受益。

國金證券表示,行情催化或主要來自流動性改善+投資高彈性+政策邊際放寬+並購預期。信達證券則表示,在「進一步深化改革要以經濟體制改革為牽引」的指導思路下,證券行業有望迎來資產、資金、交易端多方面機制支持,增強内生動力和創新活力。

弘業期貨股價7月31日拉起的這根大陽線,為公司2015年上市以來最大單日漲幅,同時刷新了去年9月以來新高,市值回到近19億港元。

從期貨行業層面看,今年以來期貨行業表現並沒有令市場參與者感到滿意。

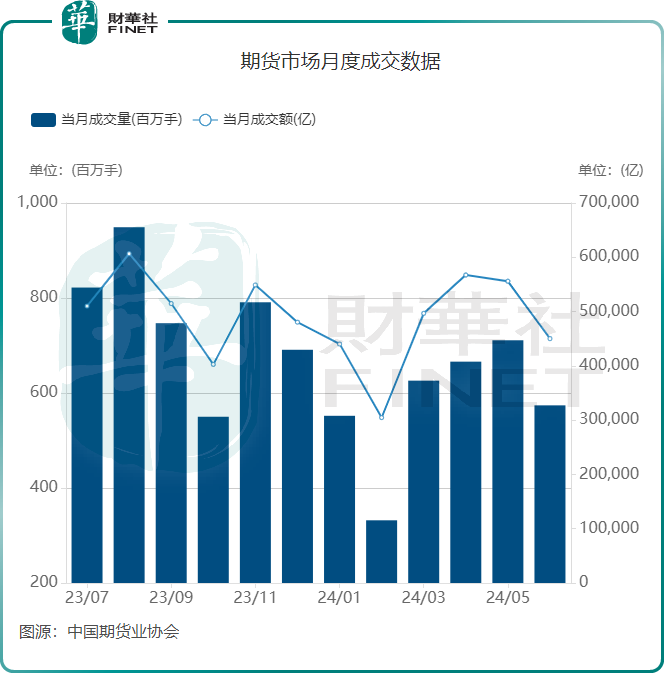

中國期貨業協會數據顯示,於今年上半年,全市場實現營業收入179.76億元(單位人民幣,下同),淨利潤38.44億元,同比分别下降3.8%、22.45%。

市場成交量方面,上半年全國期貨市場累計成交量為34.6億手,累計成交額為281.51億元,同比分别下降12.43%和增長7.40%,表現相對疲弱。

基於上半年整體表現,預計期貨行業全年經營情況或維持疲軟態勢。

浙商期貨研究員向博認為,上半年行業表現不佳,主要有以下因素:一是利息收入將下降。受公開市場7天逆回購操作利率和LPR等基準利率持續走低影響,目前市場利率維持在較低水平,這是導致期貨公司利息淨收入下滑的主因。二是受政策調整影響,期貨公司手續費收入將下滑。三是市場競爭日益加劇。四是期貨公司探索業務轉型和突破,但尚未取得顯著成效。

對於期貨經紀商來說,手續費和佣金收入是它們最重要的收入來源之一。但近年來,期貨手續費持續下調,雖然在一定程度上提升了市場活力,但同時也導致期貨經紀商手續費收入的同步下降。

近期,期貨市場手續費再面臨下調。例如,上期所近日發佈公告稱,自7月22日起(即7月19日晚夜盤),對黃金、白銀、原油等23個期貨品種以及9個期權品種,實施套期保值交易手續費減半的優惠政策。

回到弘業期貨,受市場環境變動影響,弘業期貨面臨增收不增利的困境。2021年至2023年,公司總營收分别為16.4億元、15.28億元及19.43億元,歸母淨利潤分别為8,021萬元、1,238萬元及779萬元。

到了2024年一季度,弘業期貨業績變臉,在收入同比增長8.27%的情況下由盈轉虧,虧損1,300餘萬元。期内,公司手續費及佣金淨收入為3,655.34萬元,同比下降20%。

為加快資管業務轉型升級,弘業期貨一直謀求獲得公募牌照,但直到現在未有進展。

值得一提的是,弘業期貨近期收到一張罰單。江蘇證監局官網顯示,6月25日,江蘇證監局發佈對弘業期貨採取責令改正行政監管措施的決定。江蘇證監局指出,弘業期貨在開展資產管理業務過程中,存在接受有關委託人提供的具體投資標的等實質性投資建議,未切實履行主動管理職責的情況。

此外,弘業期貨股東弘蘇實業所持公司部分股份被強制執行,弘蘇實業近日因司法強制執行,導致通過集中競價交易和大宗交易方式被動減少弘業期貨A股股份1.0201%,減持股數為10,280,800股。

一季報顯示,弘蘇實業為弘業期貨第四大股東,今年3月末持股比例為12.28%。由江蘇省國資委全資擁有的江蘇省蘇豪控股集團有限公司為則公司第一大股東,持股比例為27.33%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)