作者: Cycle Capital

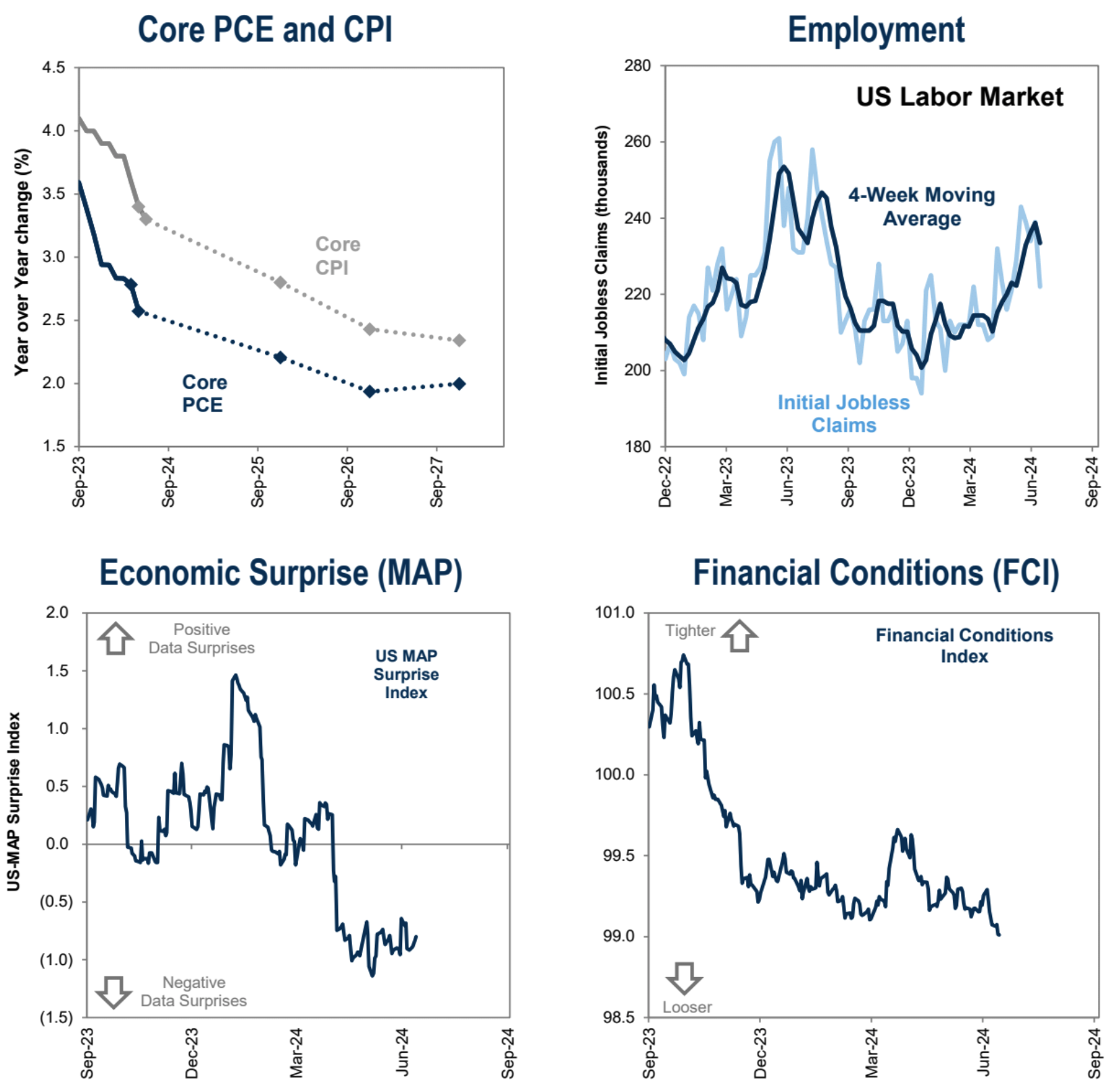

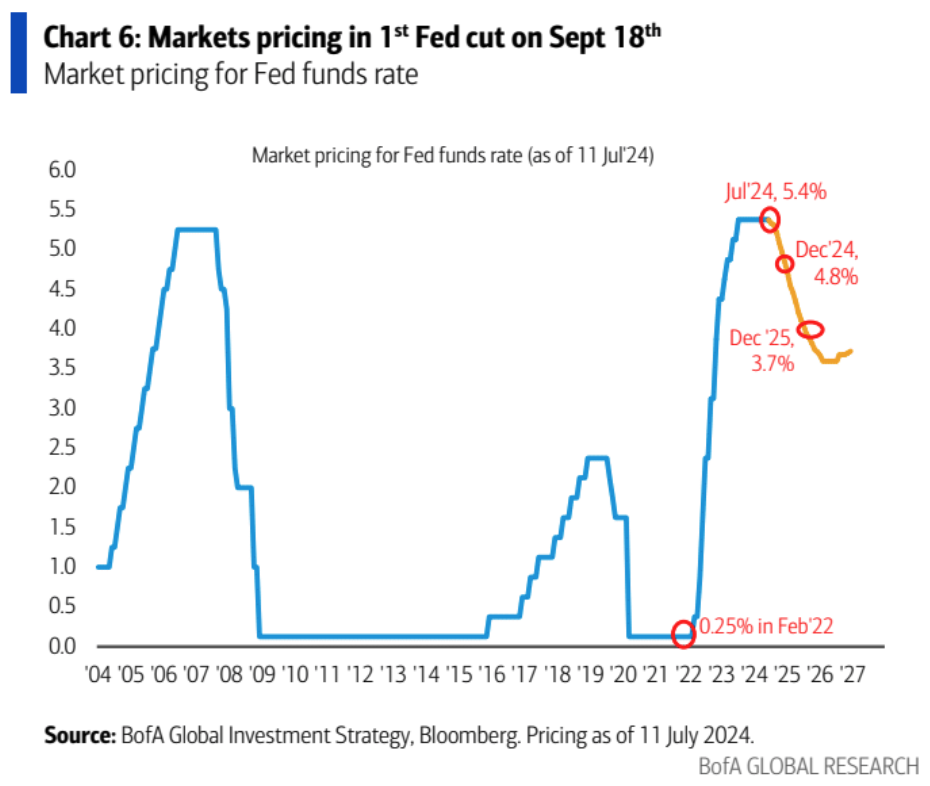

通脹全面降溫:最近兩個月顯示出明顯的下降趨勢。美國6月CPI環比四年來首次轉負,核心同比增速創逾三年新低。根據GS預測兩者未來兩年都將處于下降通道中。住房通脹正在加速放緩。

就業市場:初次申請失業救濟人數4周移動平均數4月以來上漲了10%左右,表明就業市場略有走軟,但總體仍然處于相對平衡穩定狀態。

經濟驚喜指數:最近兩個月位于低谷,表明最近的經濟數據低于預期情況較多。

金融條件指數:顯示出持續的寬松趨勢,程度為2022年底以來最寬松s。

以上背景可以說是風險資産市場所喜愛的情況,因為投資者期待美聯儲將會采取行動支持經濟擴張。隨著時間推移,第一季度末對通脹的擔憂被證明是過度的,盡管服務業通脹仍然高于央行目標水平的,但商品類通脹下降明顯。

隨著美元走弱和美聯儲開始降息,新興市場和加密貨幣可能受益,在不發生衰退的背景下。如果隨後預期軟著陸轉為硬著陸時,迅速從股票類風險資産轉向債券。

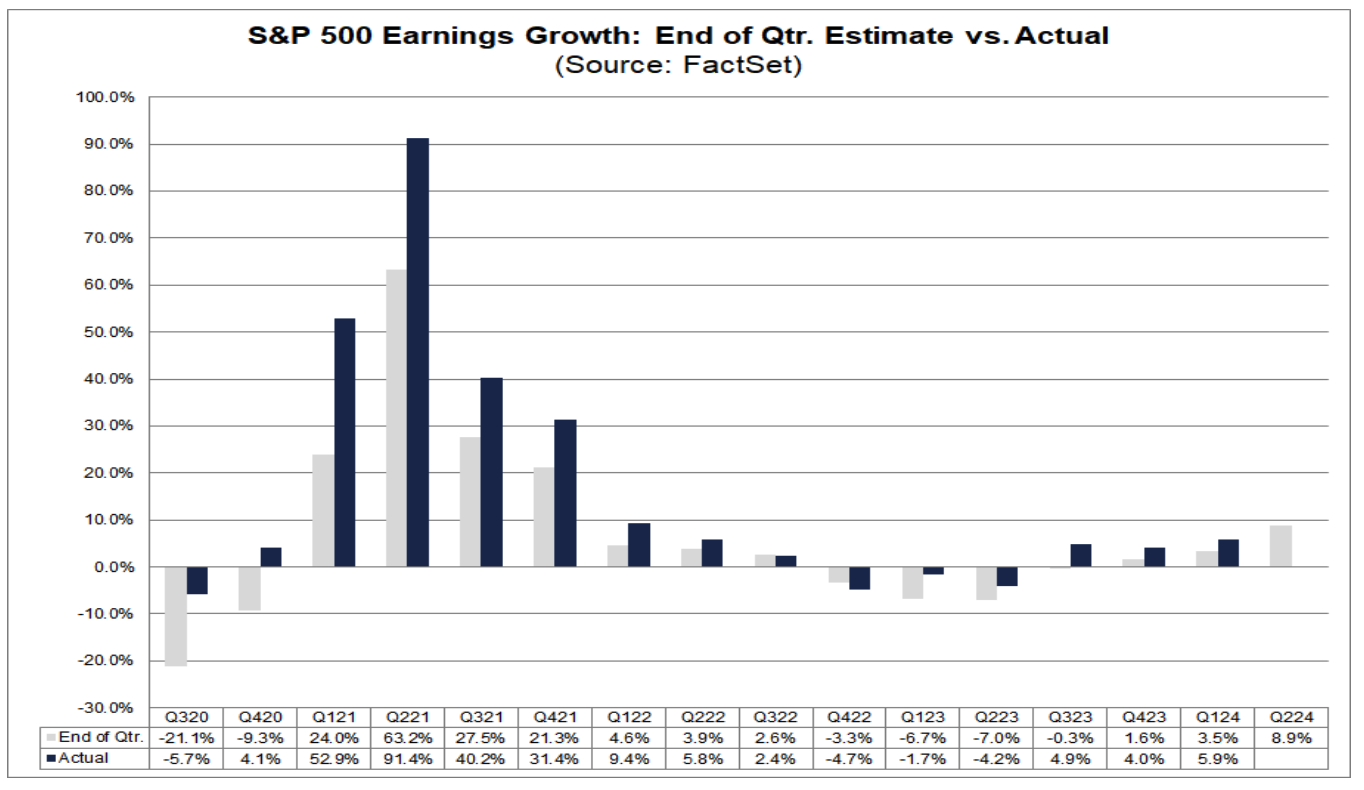

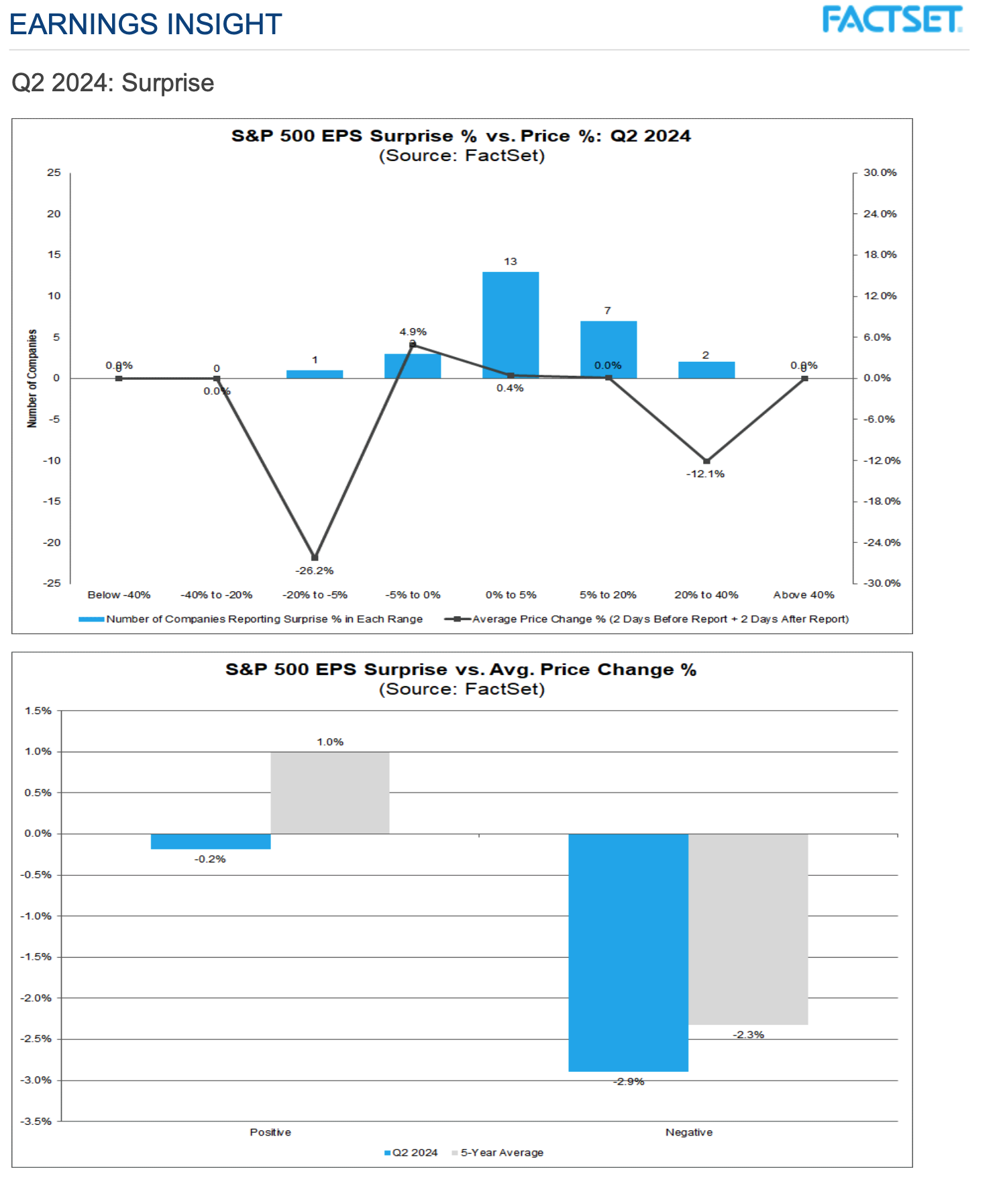

當前市場焦點在于已經開幕的盈利季,當季市場預期非常樂觀,要實現之前的驚喜程度可能存在困難,所以在本季公布過程中看到一些盈利兌現或板塊切換是非常有可能的情景。

華爾街預期 Q2 標普500的盈利會同比增長8.9%,這要顯著高于上個季度的5.9%。上次有如此高的盈利增長,還要追溯到 2022 年的Q1,也就是美聯儲剛開始加息的時候,那個時候的盈利增速為9.4%,值得一提的是, 8.8% 的盈利期待還是調低後的結果。3月底的時候,分析師們普遍預計盈利增速是9.1%。

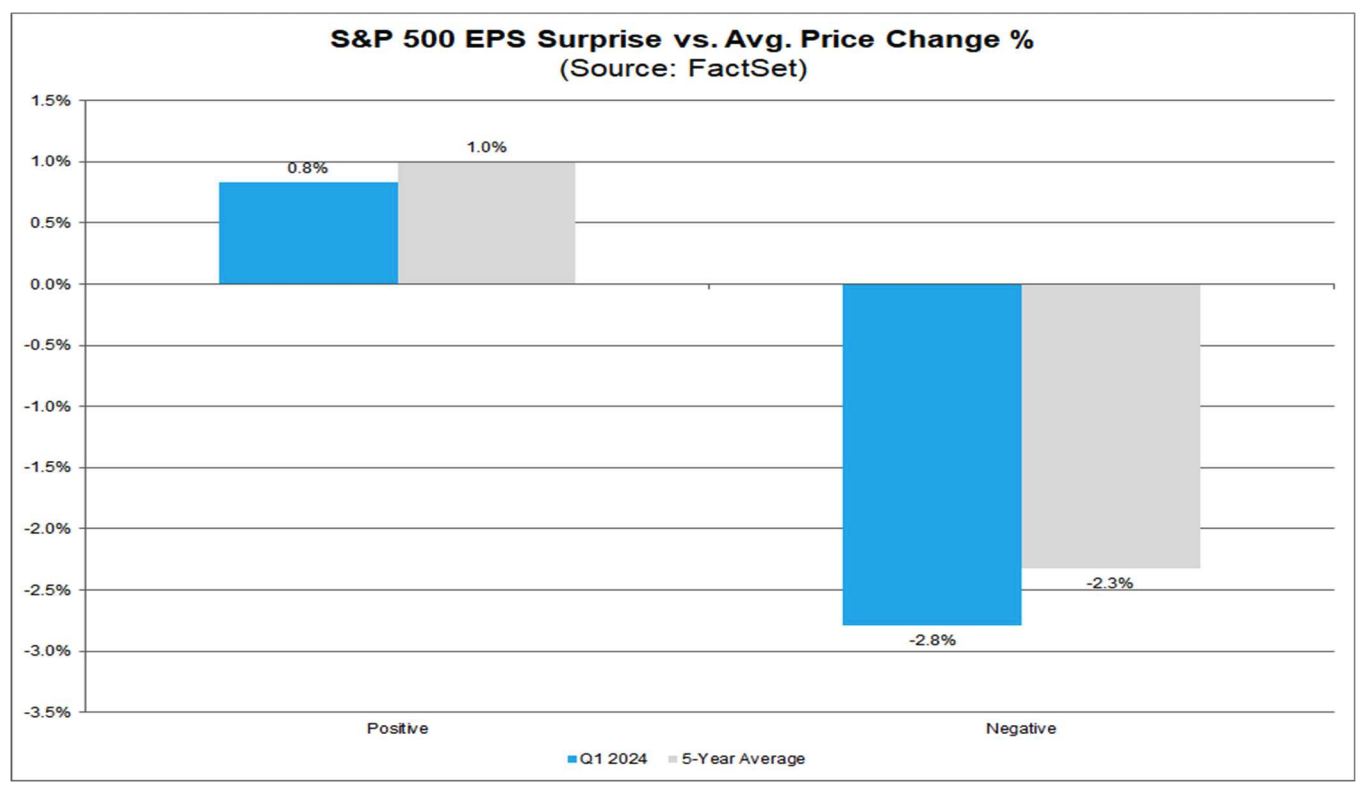

另外從一季度的市場短期反應來看,非常明顯的好驚喜漲幅不如壞意外的跌幅 — — EPS意外值為正的公司,其股價平均漲幅略低于五年平均水平。EPS意外值為負的公司,其股價平均跌幅略大于五年平均水平。

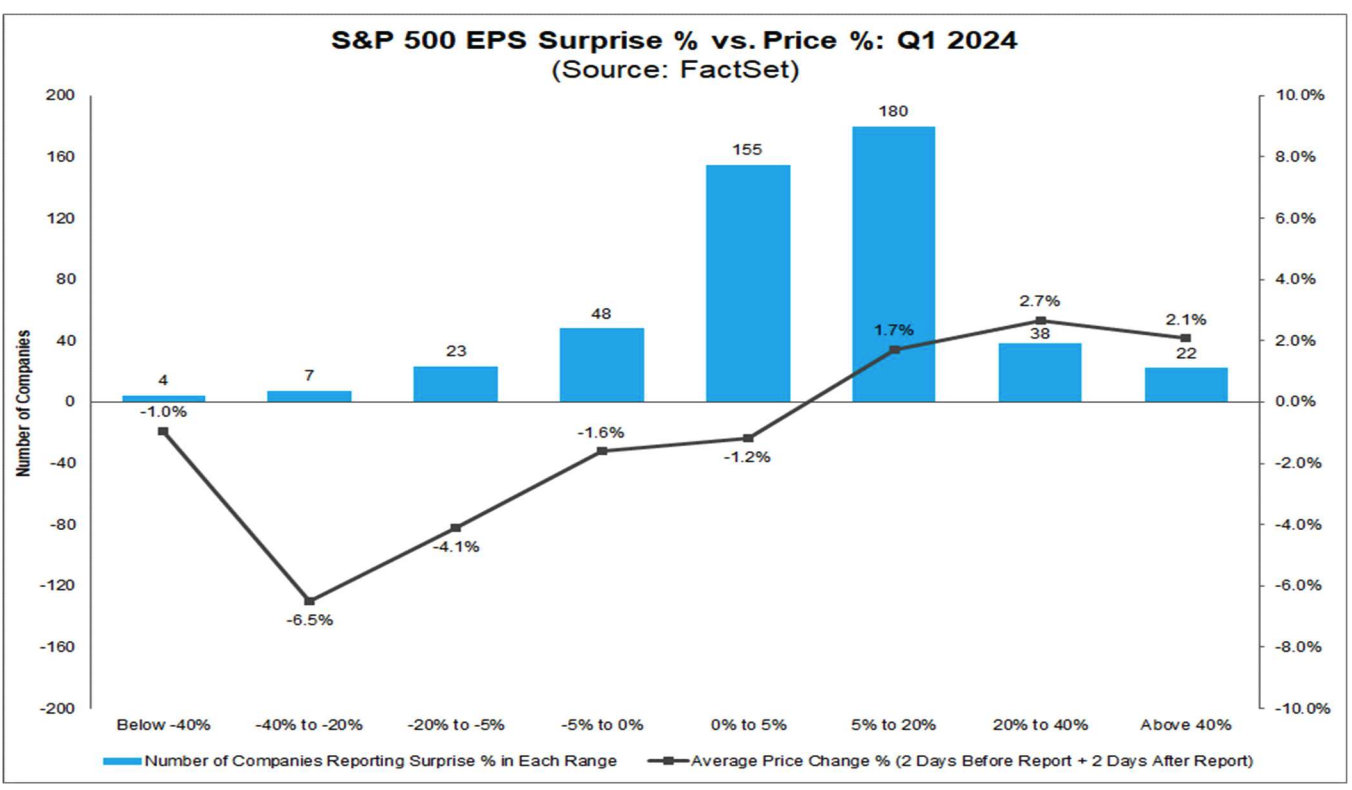

從一季度的表現中可以看到:

從目前2季度已經出爐的主要是金融股的市場反應來看,結果比一季度還更差些:

最近市場對AI的盈利能力開始質疑的討論越來越多,例如近日高盛發布了一份題為《生成型AI:花費過多,收益甚微?》報告,其中多位專家對生成型AI的經濟潛力持深刻懷疑態度。這是近一年多來筆者見到關于AI最悲觀的一份報告,值的細細品味。

所以隨著大科技股走出2022年業績低谷,除了做硬件的Nv或Tesla在財報後依舊能保持強勢的可能性越來越低。比較好的結果是板塊切換從Mag7切換到the 493(NDX上周相對于R2K表現落後6.3%,是過去十多年最差的相對表現之一),或者炒作焦點能從從AI切換到分支賽道,包括人形機器人和自動駕駛等。

從消費市場的角度來看,人形機器人這個市場顯然前景巨大,甚至高于AI,因為AI至少可見的未來内很難讓終端消費者為此多付錢,而機器人則不一樣可能成為每個家庭需要新增購置的必備品,現在只等「iPhone時刻」的出現。

根據高盛統計目前投資人對大科技表現出如下的興趣排序:NVDA > AMZN > MSFT > AAPL > GOOGL > META。

上周波音同意就兩起 737 Max 的刑事案件認罪。兩個案件的背景是 2018 年 10 月和 2019 年3月,兩架波音 737 MAX 8 型客機分別在印度尼西亞和埃塞俄比亞境内墜毀,共造成 346 人遇難。調查指出事故的原因與這個機型里面新軟件系統的安全設計漏洞有關。波音公司在向聯邦航空局申請試費認證的時候,故意隱瞞了這個風險,而且沒有加強飛行員的培訓,從而導致了空難的發生。根據周日時候晚些提交的法庭文件,波音公司正式承認,在 Max 機型申請聯邦航空局認證的過程中,有故意瞞報安全風險的行為,犯有密謀欺詐美國政府罪,公司甘願受罰。

波音公司將面臨高達 4.872 億美元的罰款,但這是法律允許的最高罰款,實際金額將由法官決定。由于 2021 年波音與司法部達成暫緩起訴協議,支付了 2.436 億美元的刑事罰款,並賠償受害者家屬5億美元,所以這次需要支付的是第二筆 2.44 億美元的刑事罰款。公司在經曆了這件事之後,也被要求要花重金整改内部的合規和安全方面要求三年至少要投入 4.55 億美元,還將接受獨立合規監督員的三年監督。顯然,這樣的懲罰力度讓很多民衆都不滿意,很多人都說 2.44 億對波音這樣大的公司來說才等于2架737max的價值,一條生命價值只有 70 萬。從戰略的角度來說,全世界大飛機制造基本上被波音和空客壟斷,顯然美國方面不會把波音搞得太慘。

不過僅從投資的角度來說,這代表波音利空出盡了,對估值的恢複是件好事。這情景有點類似2023年11月幣安的認罪罰款,隨後BNB從200美元一路飚漲至最高720美元。

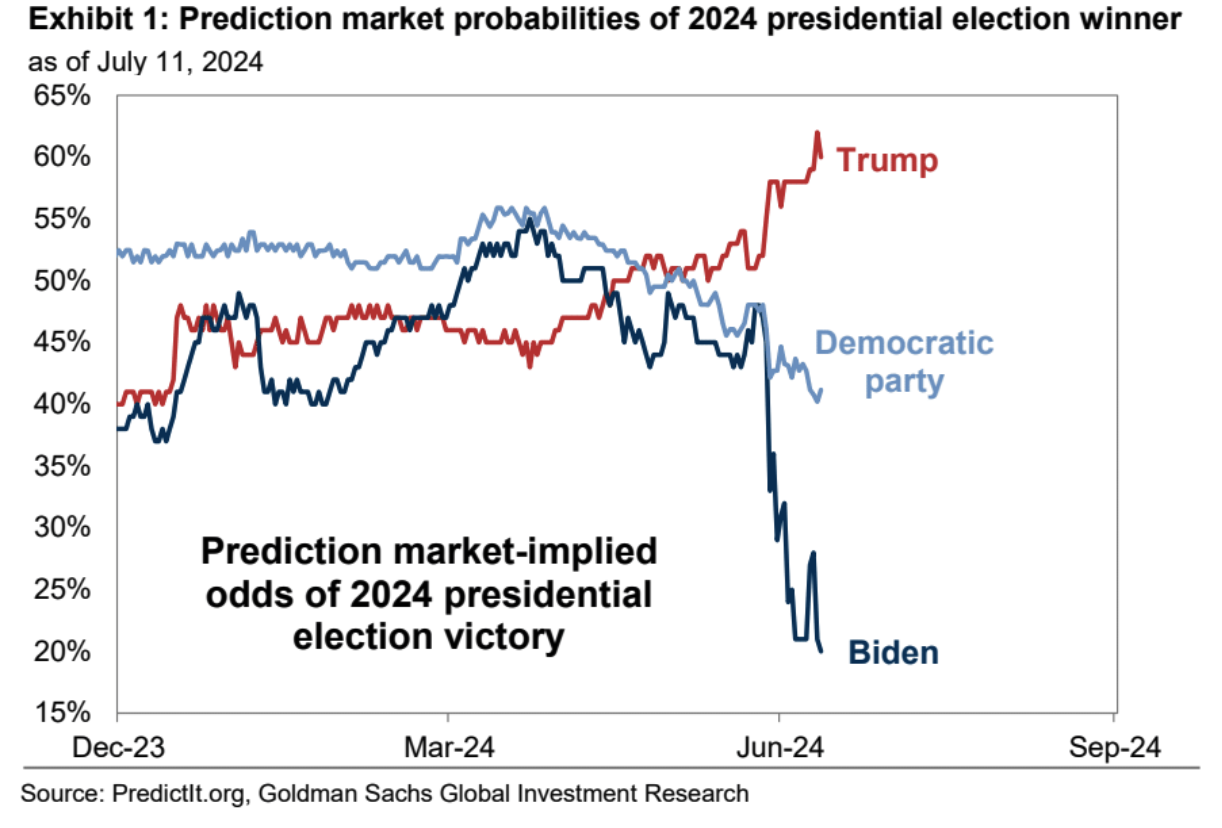

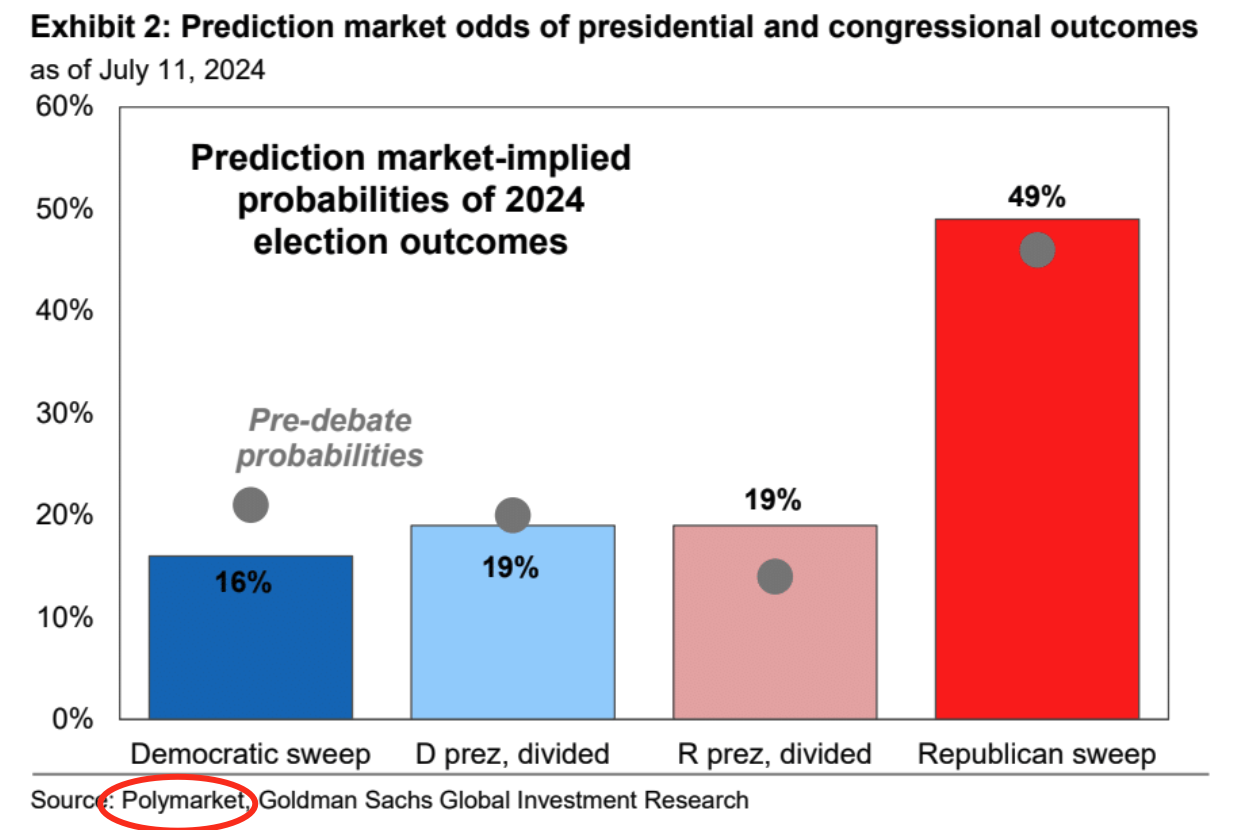

衍生品市場現在對拜登非常悲觀,經過6月27日的辯論後,特朗普勝選的預測市場概率從年初的40%-50%跳升到大約60%。共和黨拿下參衆兩院以及總統(sweep)的概率也有所增加,當前大約為50%。拜登勝選概率已經跌破20%:

值得注意的是高盛援引了加密貨幣預測平台Polymarket的數據,這是加密應用正在「出圈」實用性逐漸增強的一個側影。

接下來的要點:

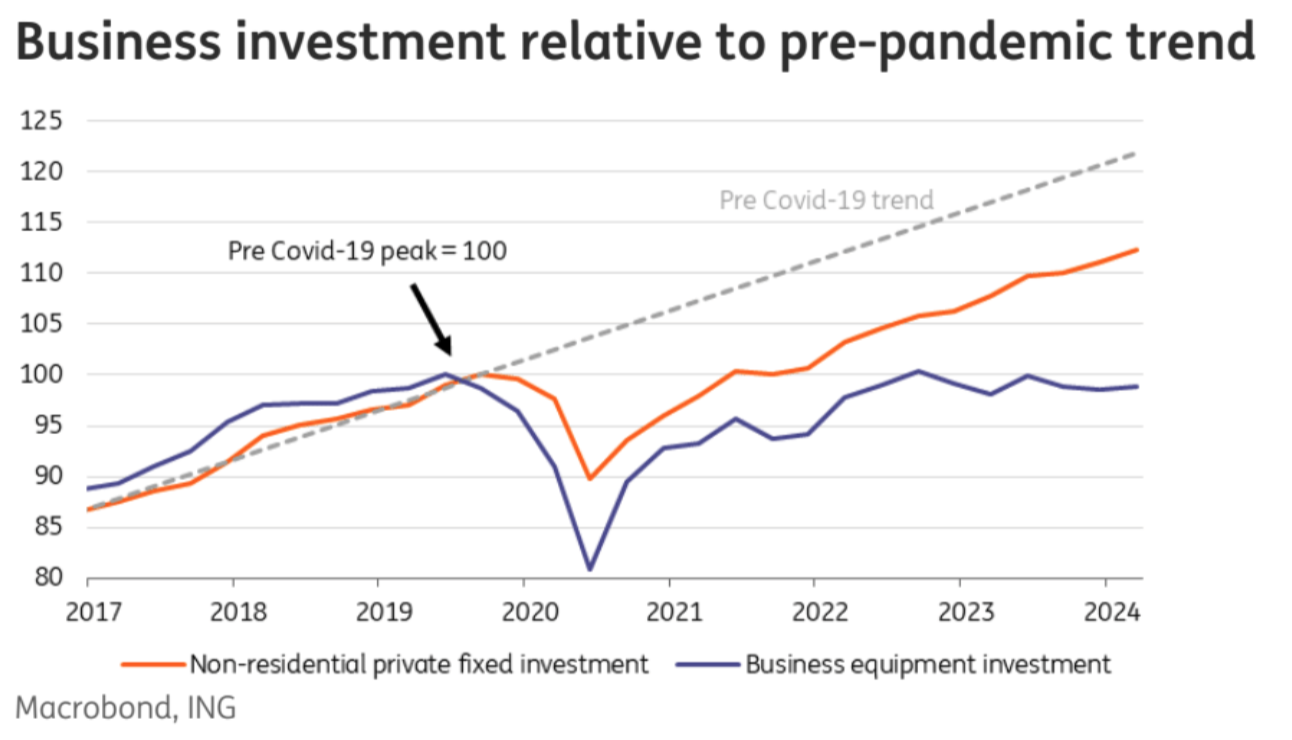

(如上圖,盡管經濟表現強勁,股市和企業利潤創曆史新高,但商業設備投資(實際量)卻低于2019年的水平。盡管包括結構和知識産權在内的非住宅固定投資表現較好,但仍比疫情前的趨勢低8個百分點。主要的改善歸功于政府通過《半導體激勵生産法案》(CHIPS)和《降低通脹法案》(IRA)提供的1萬億美元支持。)

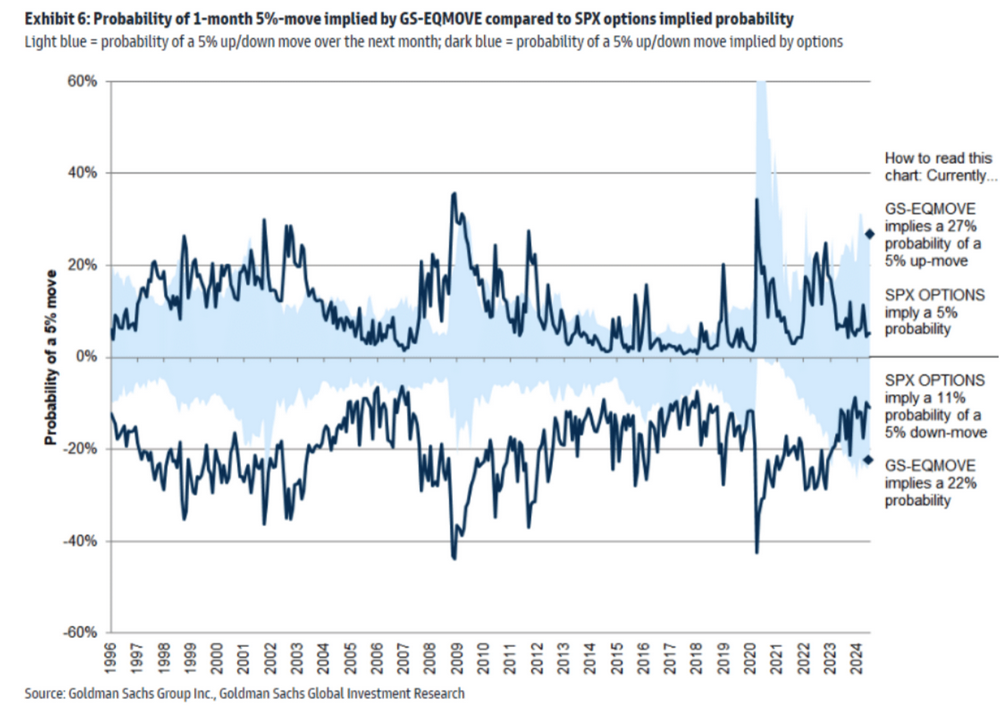

SPX期權市場的隱含向上和向下的波動都很低:

受政策變化影響的行業

投資風格和市場策略

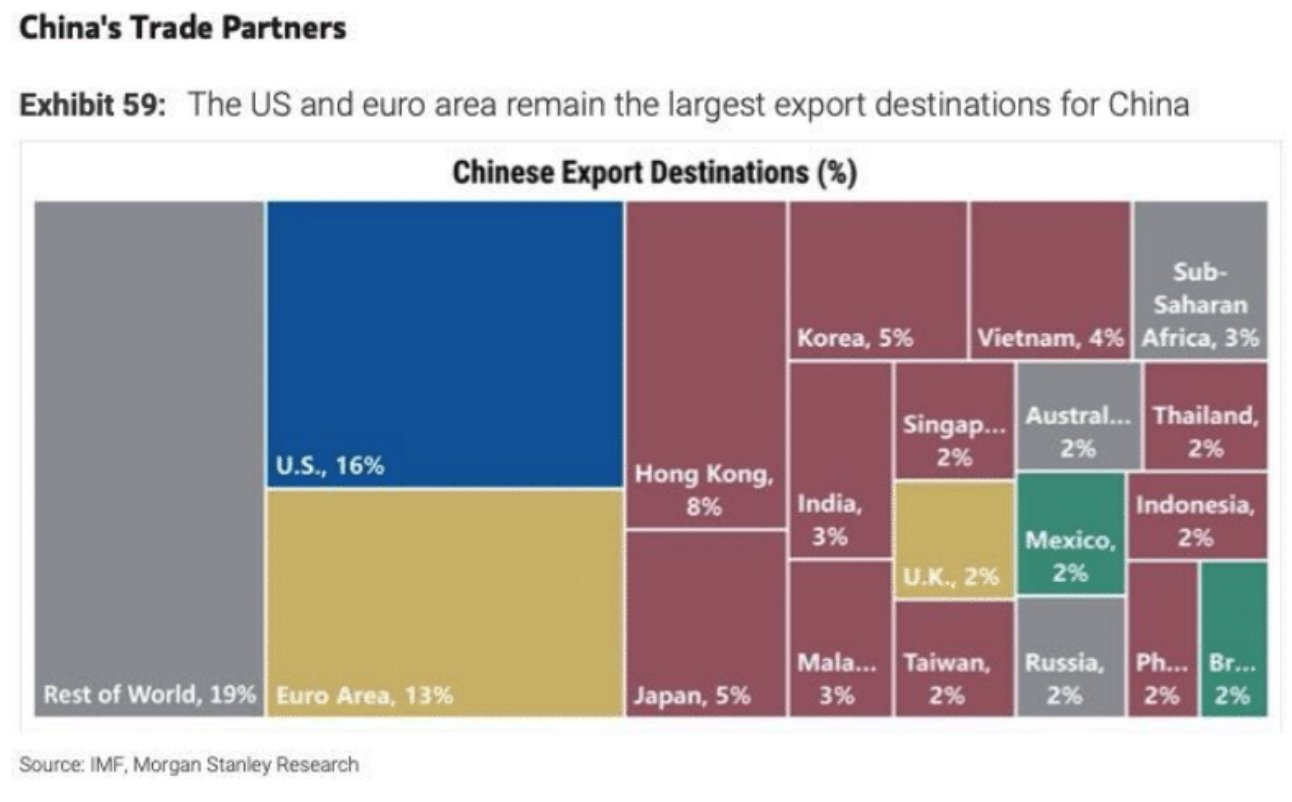

中國處于通貨緊縮狀態,政策措施還增加了過剩産能。作為世界最大商品出口國正在輸出通貨緊縮。其溢出效應貢獻給核心商品通脹率下降約0.5個百分點,降低了歐美核心通脹率約0.1個百分點,。盡管總體效應是溫和的,但可給歐美央行今年更多的降息空間which利好股票和crypto

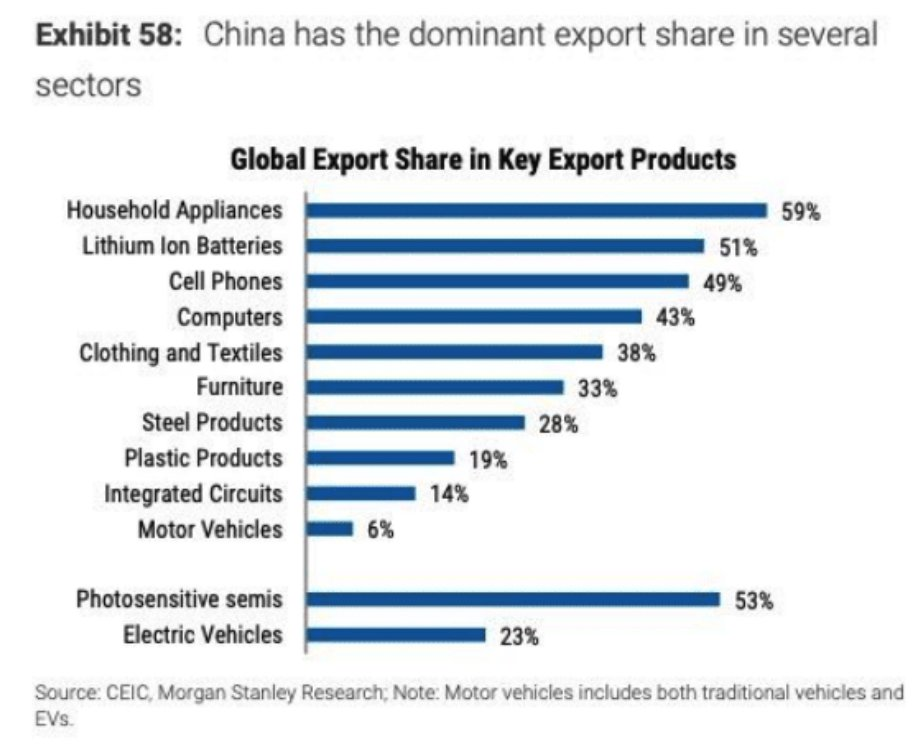

下圖清晰地展示了中國在多個關鍵出口産品中占有顯著市場份額。除了傳統制造業領域仍然占據重要地位,如家電(59%)、服裝和紡織品(38%)以及家具(33%)。此外中國在高科技領域的制造能力和技術水平顯著提升,在锂離子電池和光敏半導體(攝像、太陽能)領域的市場份額分別達到51%和53%。:

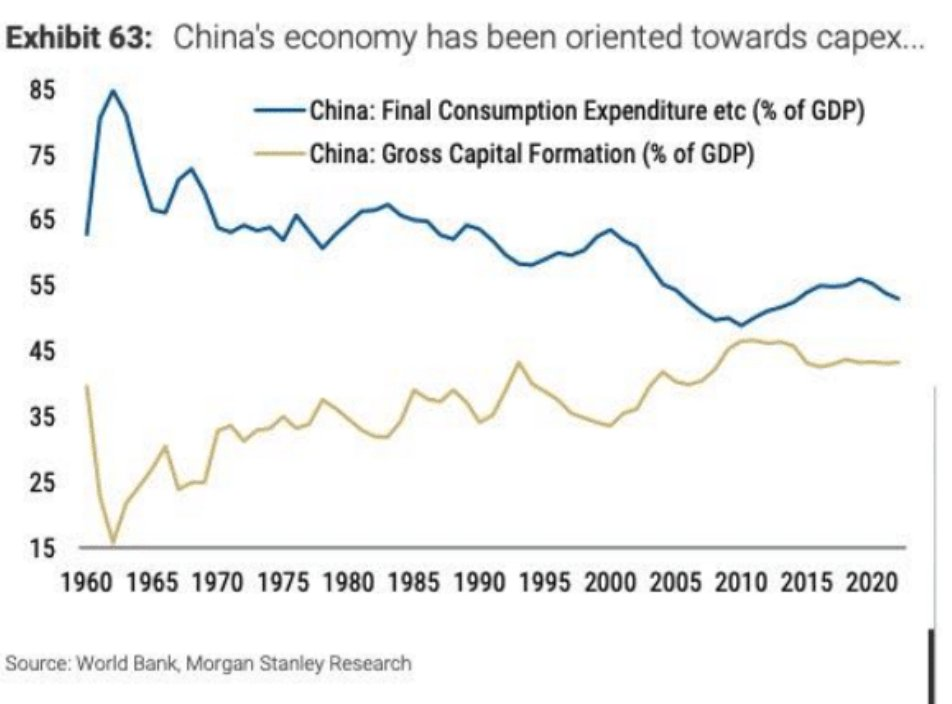

中國多年來采用投資驅動的經濟增長模式,這種模式在短期内可以迅速提升生産能力和經濟總量。下圖可見中國的固定資本投資占GDP的比例顯著高于消費支出。這表明大量資金被投入到建設新廠房、購買設備和擴展生産線等方面。這種模式可能超過市場需求的增長速度。

盡管中國的生産能力迅速提升,但全球經濟增速放緩,尤其是在全球金融危機後,全球需求未能同步增長。這導致中國大量的産能無法得到充分利用,進一步加劇了産能過剩的情況。

如鋼鐵、煤炭、化工和房地産等資本密集度尤其高。這些行業的擴張速度尤為迅猛,但也最容易出現供過于求的現象。

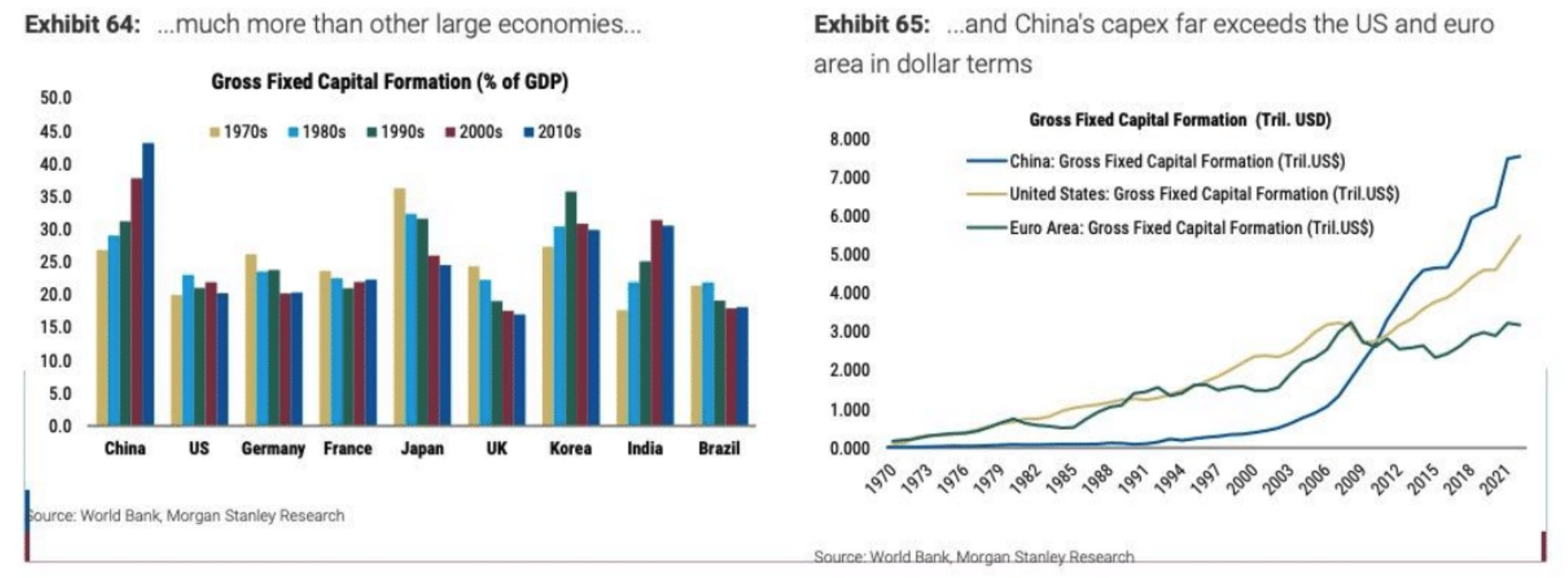

下顯示了中國的資本支出水平高于其他主要經濟體近10個百分點。以美元計遠超美國和歐元區85%以上。政策主導的過度投資容易導致資源配置效率低下,資金和資源被大量投入到低效甚至無效的生産領域,而這些資源本可以用于更具生産力的行業或領域。長期來看,這種低效的資源配置會拖累經濟的整體增長潛力。

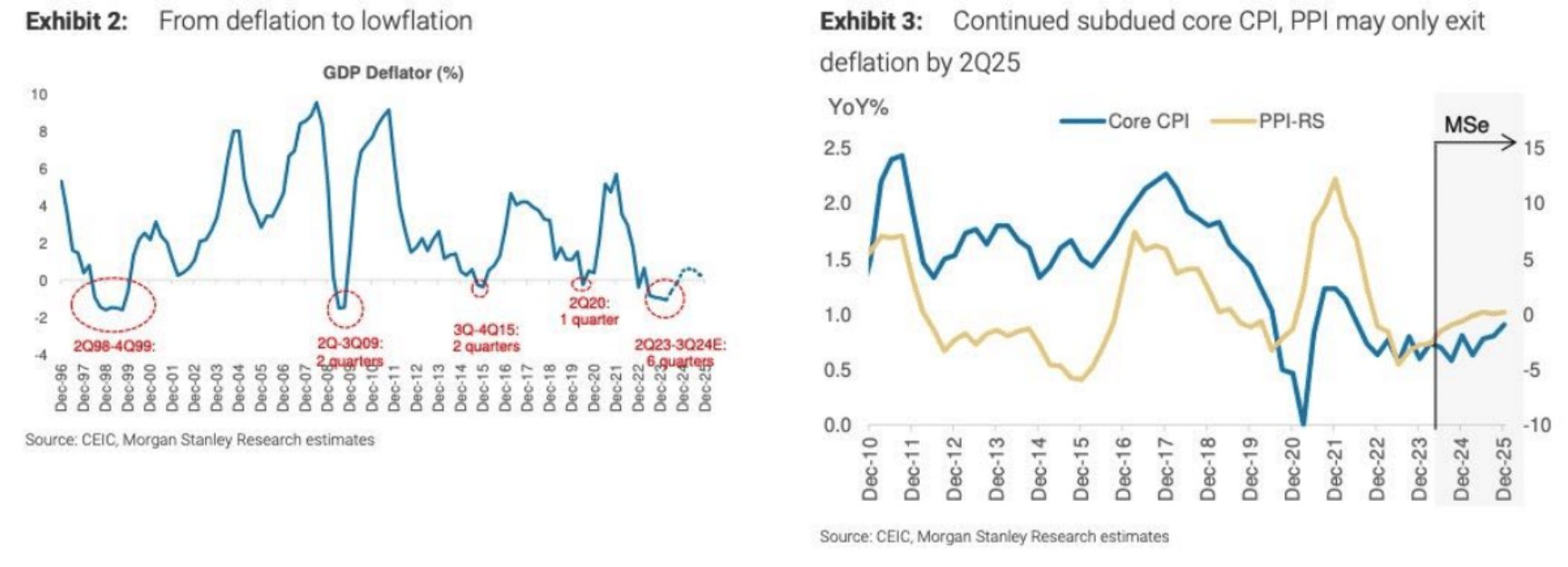

摩根士丹利中國的PPI預計在2025年下半年才會結束通貨緊縮。

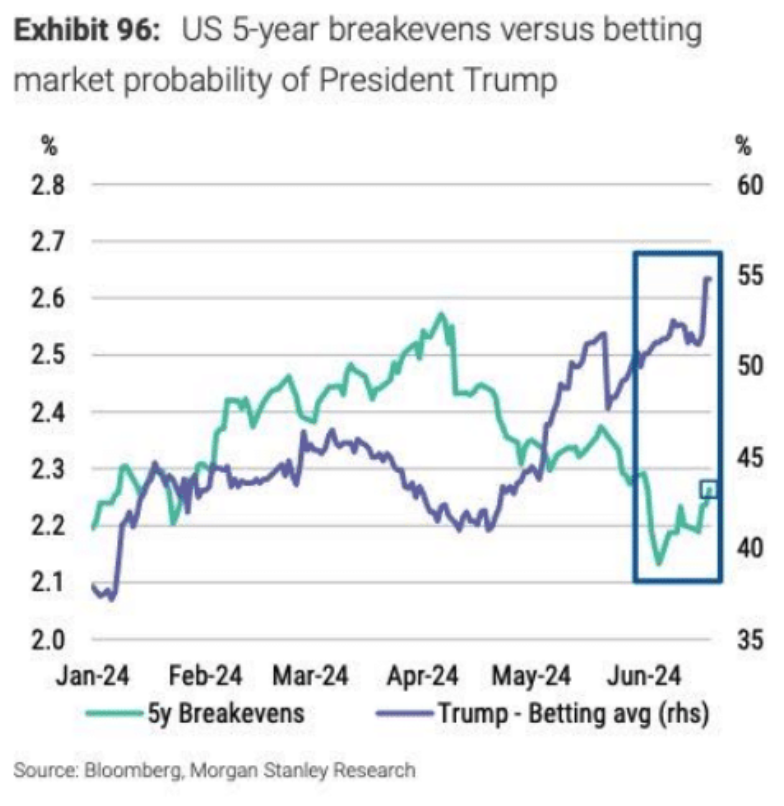

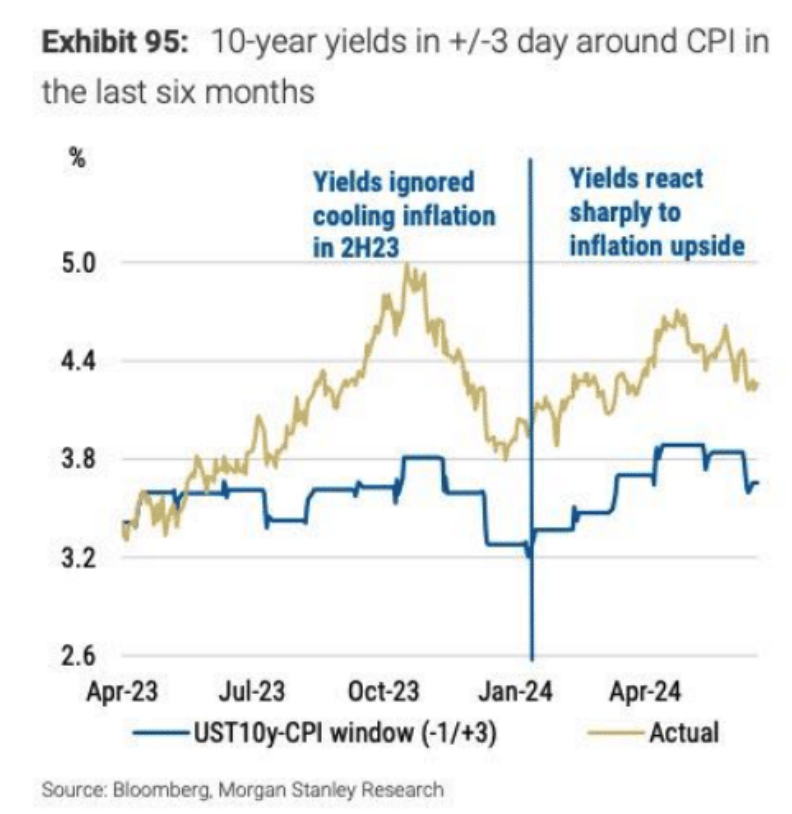

美國利率市場在今年對通脹意外表現出高度敏感性,10年期國債收益率在CPI發布的前後三天内波動幅度達到80個基點。

盡管市場對2023年下半年通脹降溫充滿信心,但通脹上升的意外動搖了這一信心,導致市場強烈反應。下圖顯示在2023年下半年以後,市場對通脹冷卻的預期反應平淡,但對通脹上升的意外反應劇烈:

市場對通脹上升的劇烈反應可能是由于對短期數據的過度關注,忽視了季節性因素、通脹的廣泛性、長期趨勢以及實際經濟基本面的考量。此外,對央行政策調整的預期可能也被過度放大。綜合這些因素,市場的反應顯得不完全合理,來自中國的通貨緊縮影響將對美國核心CPI施加下行壓力,預計這一趨勢將在未來繼續。

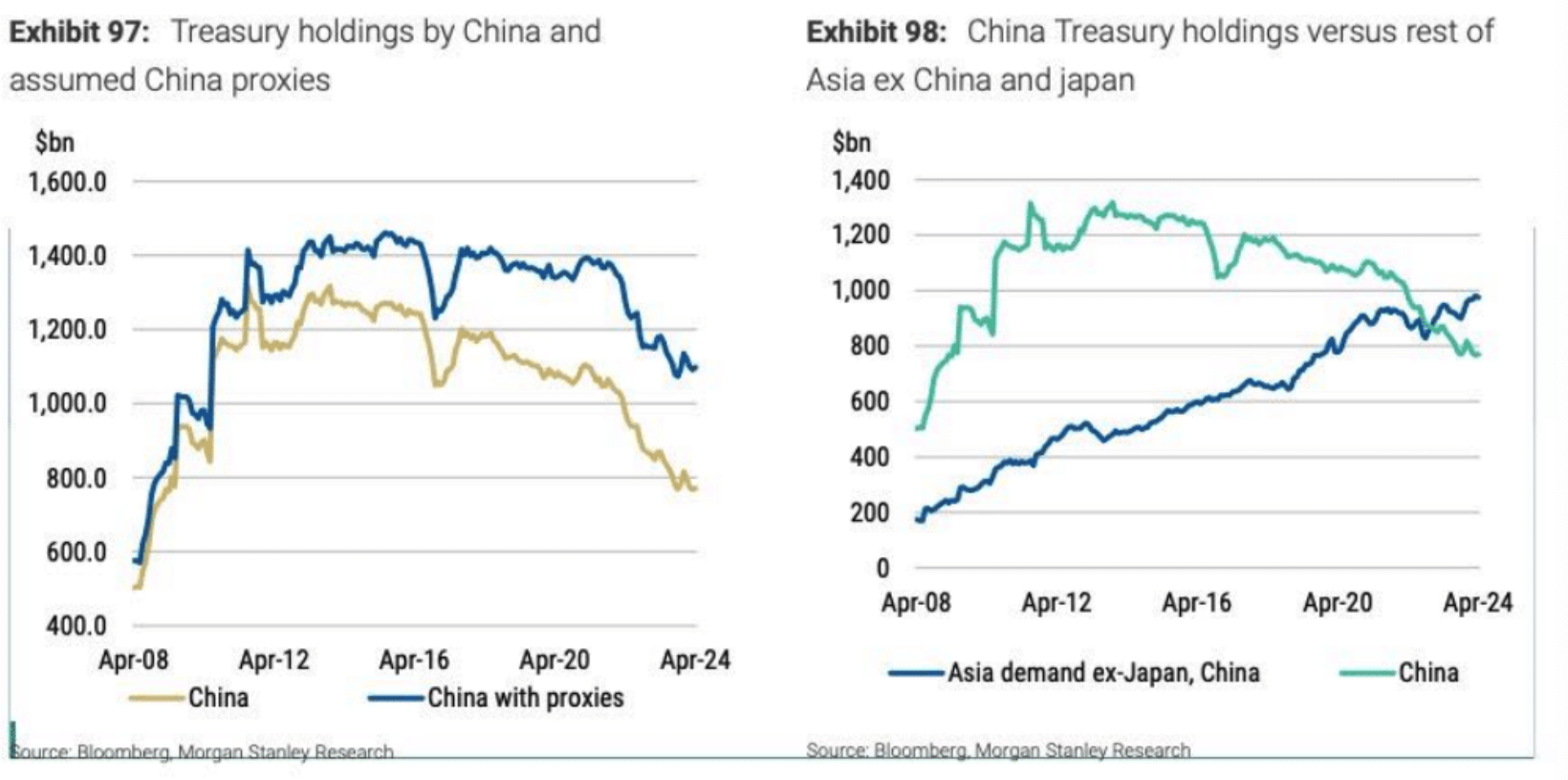

盡管中國在美國市場的份額下降,但淨出口的美元價值上升,所以中國出口的增長可能會增加其對美債的需求,而不應該減少。

圖97顯示,中國及其代理持有的美債數量有所下降,但並未如預期般急劇減少。圖98顯示,除中國外,亞洲其他國家對美債的需求一直在增長,部分抵消了中國需求的下降。

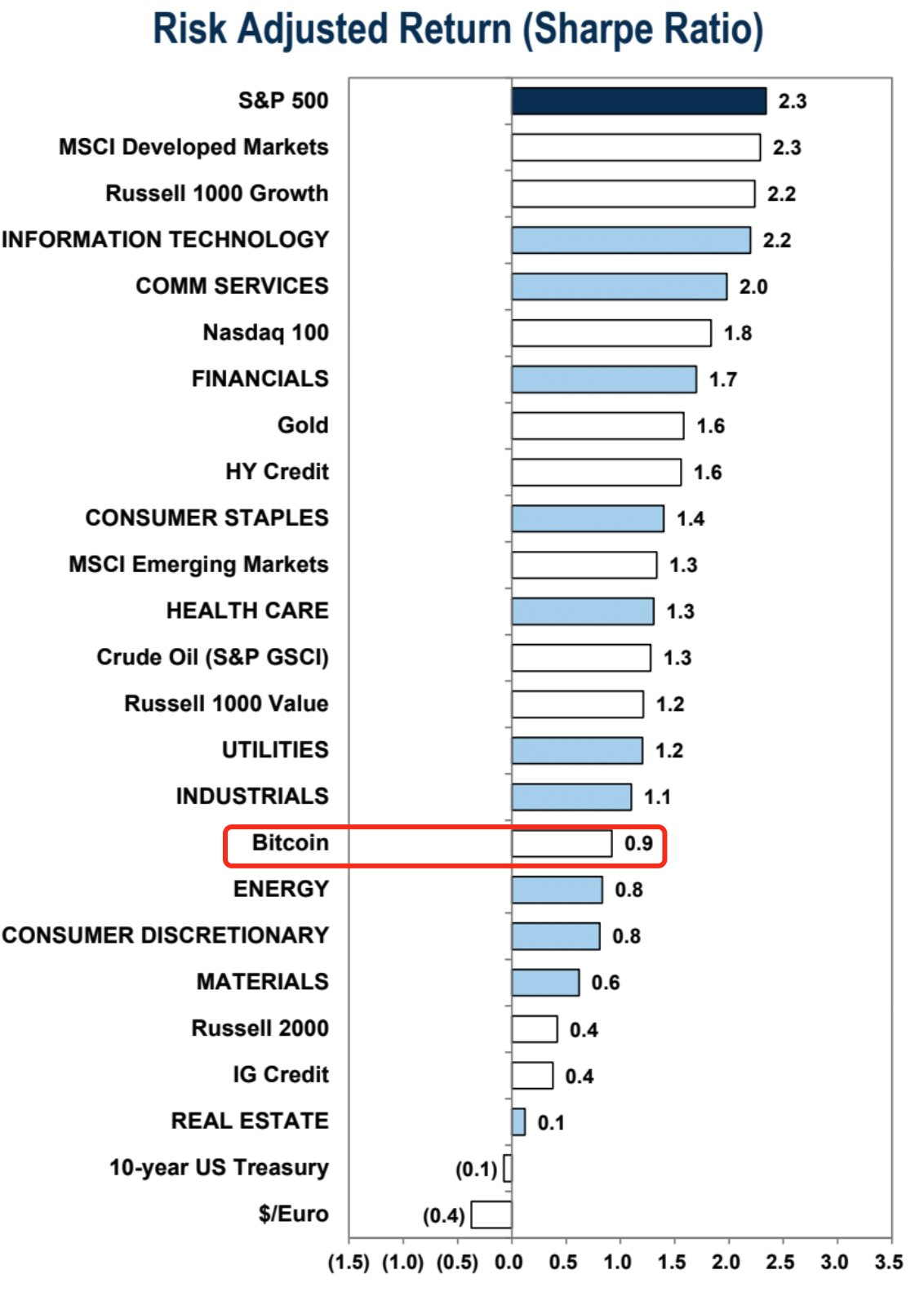

年初至今為樣本的話,btc風險回報比大幅低于美股了,這樣的情況在曆史上並不多見。主要因為最近一個月的意外大幅下跌,就在6月初btc YTD的sharpe還有1.8高于spx的1.7

曆史上,一些經濟指標被視為預測衰退的可靠信號,但在本輪周期中,這些規則似乎失效了。例如:

1990年代美國經濟曾經曆類似情況,當時也有多項傳統的衰退信號出現,但經濟並未立即陷入衰退,而是經曆了一個長時間的擴張期。這表明曆史上的相似信號並不總是意味著立即的經濟衰退,當前的經濟狀況可能也會類似。

RWA雖然一直沒有爆炒行情,但行業穩健的進展一直不停。

根據Etherscan,BlackRock BUIDL 推出不到四個月,目前持有價值 5.028 億美元的代幣化國債 。

在RWA代幣化公司 Ondo Finance 購買更多 BUIDL 並將其用作其 OUSG 代幣的支持資産後,這一里程碑得以實現。

加密借貸平台 MakerDAO 是規模 50 億美元的穩定幣 DAI 背後的協議,該平台上周發布新計劃,欲將其儲備中的 10 億美元投資于代幣化的美國國債産品。包括貝萊德的 BUIDL、Superstate 和 Ondo Finance 在内的該領域的頂級參與者正在排隊申請該提案。10億美元意味著存量美債RWA token規模55%的增長!

從收入角度上來說10億付息(4.5~5%)資産的轉換意味著協議每年4~5千萬美元的額外收入,占目前收入的接近一半,按PE估值法是較明顯的利好。不過屆時也有可能從存量資産中進行轉換,如果是這樣則在財務上沒有直接的利好,只是降低了底層托管的風險。不過這可以成為Maker跳出自己的小圈子,與傳統大機構綁定的關鍵轉變。

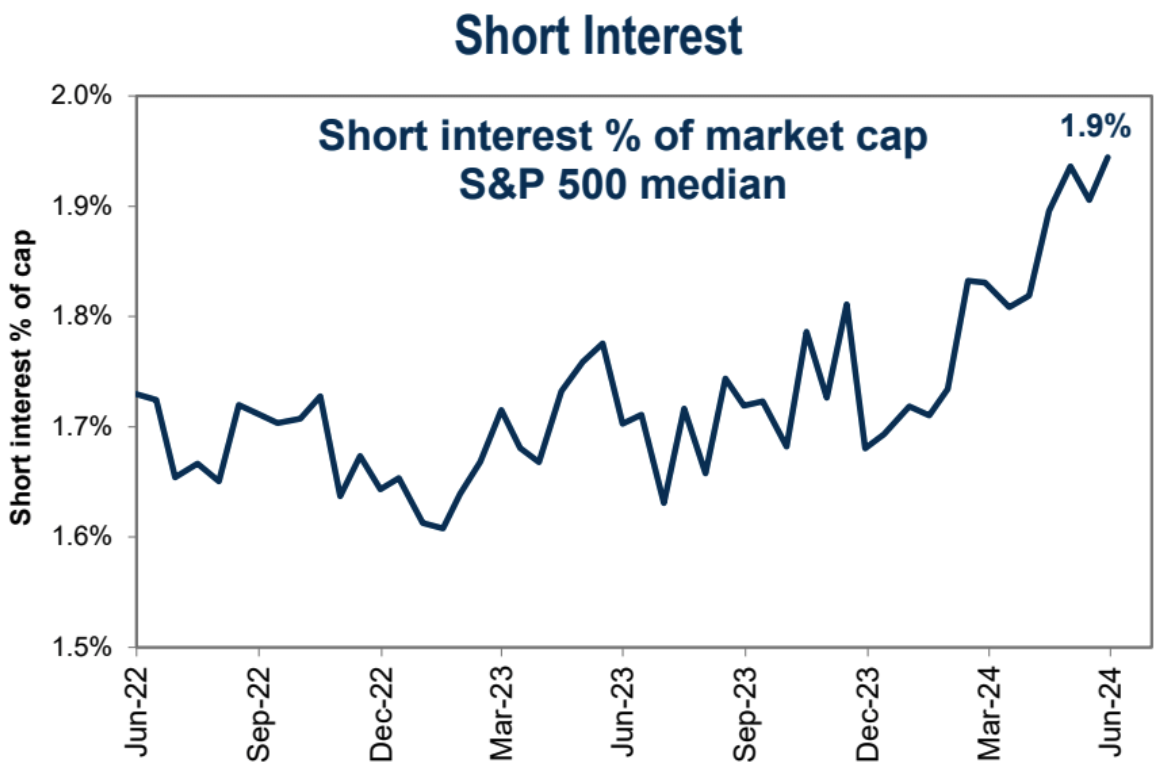

美股空頭比重6月略有上升接近4年來最高水平,但總體水平仍然不高(高的時候可以到3~4%):

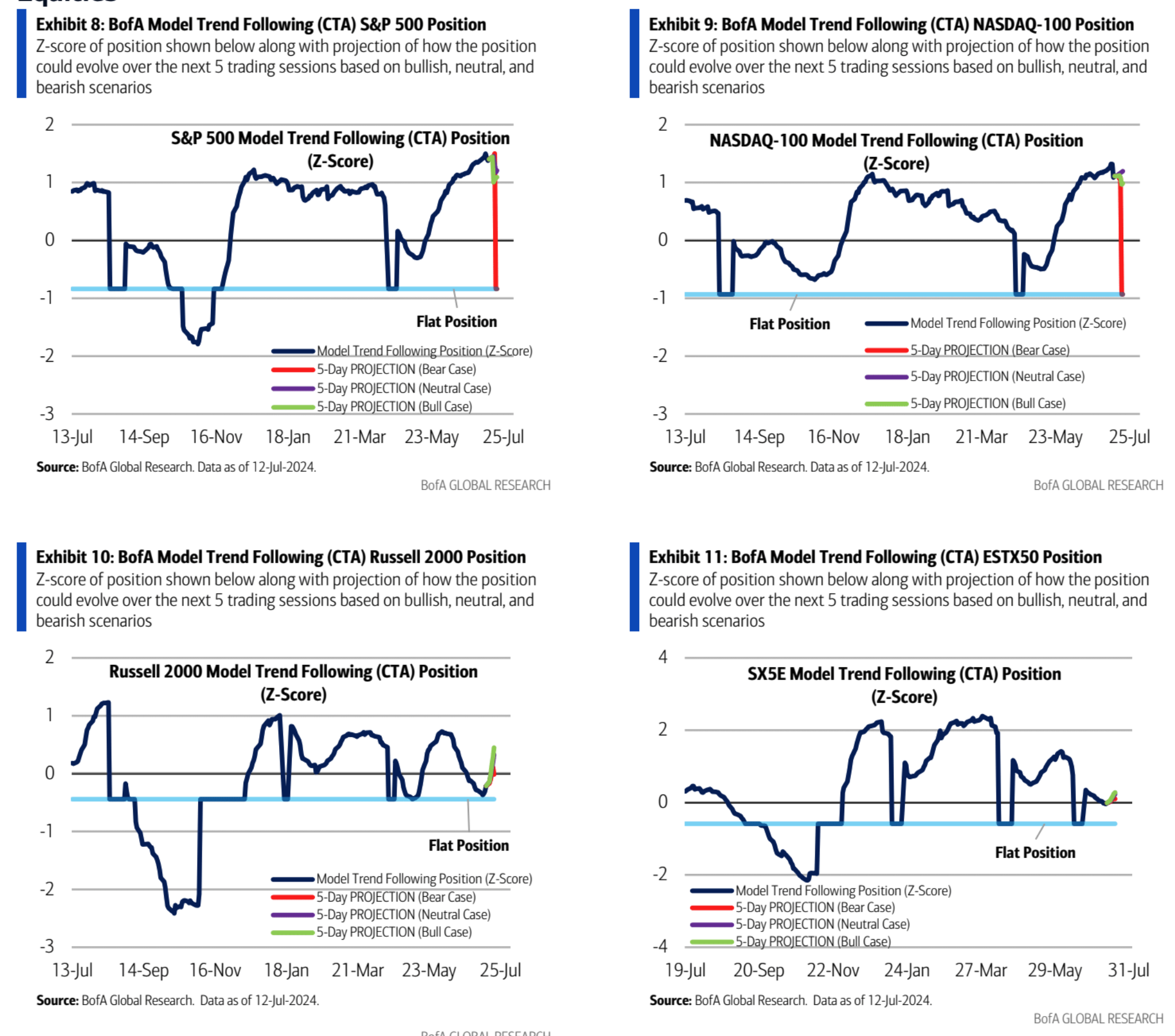

BofA對不同股指的CTA頭寸的分析和未來五個交易日的預測顯示S&P 500頭寸Z-score接近2,頭寸較高。NDXZ-score接近1,中等偏高水平,Russell 2000頭寸較為中性,上漲概率大。

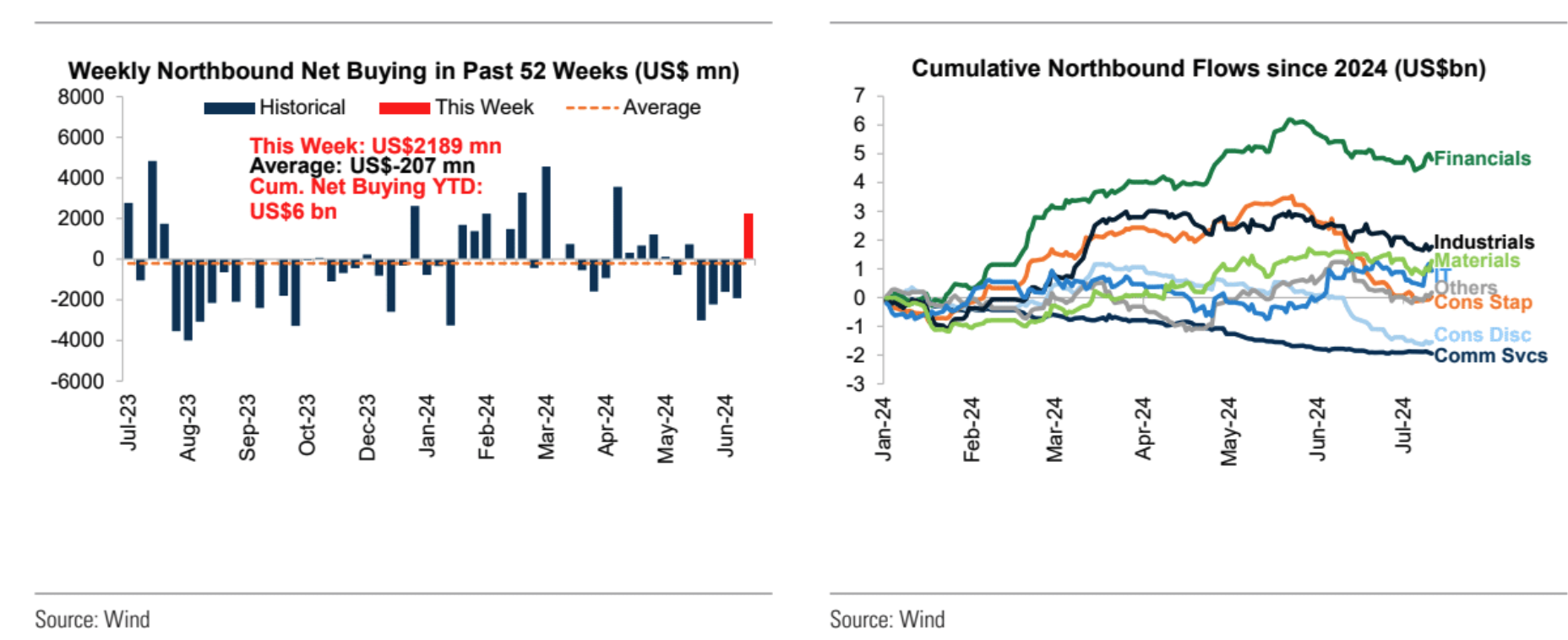

大A北向資金本周淨買入159億元創下11周最高,並一舉逆轉了連續四周的淨賣出

内容来源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)