2024年6月12日晚,美國通脹數據出乎意料有所回落。

美國勞工部數據顯示,5月份年化通脹率放緩至3.3%,低於市場預期的3.4%,這是三個月以來的最低水平,相較4月時為3.4%。其中食品、住宿、運輸、服裝等價格漲幅低於預期,而新車和二手車售價繼續下跌。另一方面,能源價格上升幅度高於預期,其中汽油價格升幅最大,天然氣和燃料油價格均出乎意料上升。

扣除波動幅度較大的食品和能源價格後的美國核心通脹率,於5月份下降至逾三年低位,為3.4%,低於上個月的3.6%,也低於市場預期的3.5%。其中佔比超三分之二的住宿價格於5月份的價格升幅為5.4%,微低於上個月的5.5%。

儘管通脹率低於預期,美聯儲仍抱持謹慎態度,一如市場預期維持利率不變,並沒有跟從歐洲央行或是加拿大央行掉頭降息。結束兩天議息會議的美聯儲宣佈維持目標利率於5.25%-5.50%的區間不變,這是美聯儲連續第七次維持利率不變。

政策制定者預計,現在並非降息的好時機,除非看到通脹率持續走向2%的目標水平。點陣圖顯示,政策制定者今年或只有一次降息,2025年則有四次,相比之下,三月份的點陣圖顯示2024年會有三次降息,2025年有三次。也就是說,最新的政策預期是進一步延遲降息,這意味著高利率持續時間要比預期長。

利率高企對經濟的負面影響正在逐步體現,不過商業地產行業已率先感受到寒意。美國的商業地產最近頻頻以高折扣成交,尤其紐約曼哈頓地獄廚房的一處寫字樓物業,更以超67%的折讓成交,成交價還不足5000萬美元,皆因前業主尚有超1億(超過成交價一倍)的貸款未能償還。

可見,高利率所觸發的不履約風險正在上升。

利率高企一方面遏制了商業活動,降低商業樓宇租戶的收入,增加其財務壓力,這些壓力通過租金轉嫁到房東身上。房東收入下降,但是支付的貸款利息卻一直處於高位水平,進一步增加了其財務壓力。

同時,租金收入令商用物業的預期投資回報率下降,從而對其價格構成壓力。商用物業價格下降,意味著抵押的資產價值降低,銀行需要彌補風險就會要求業主斬倉,觸發了商用物業的抛售潮,進一步壓抑商業樓宇價格。這種惡性循環導致商用物業售價下滑,也引發銀行風險的上升,從而波及其他的資產價格。

港元與美元的聯系匯率制度,令香港也不得不跟隨美聯儲維持高利率。今早淩晨美聯儲宣佈維持高利率不變後,香港金管局立即回應,預期高息環境或會持續一段時間,並表示港元拆息在往後一段日子仍會處於較高水平,提醒市民在作出置業、按揭或其他借貸決定時,應小心考慮及管理利率風險。

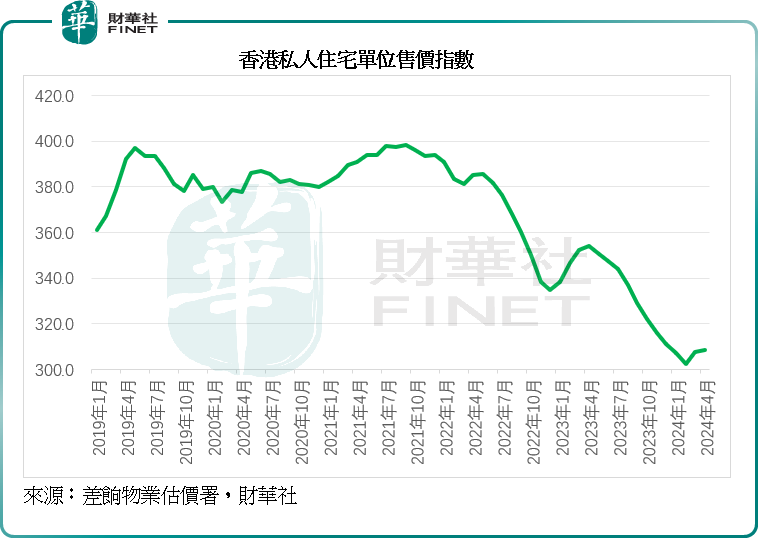

差饷物業估價署的數據顯示,私人住宅單位售價指數仍然處於低位,見下圖,2024年4月,該指數報308.7點,較上年同期低45.5點。

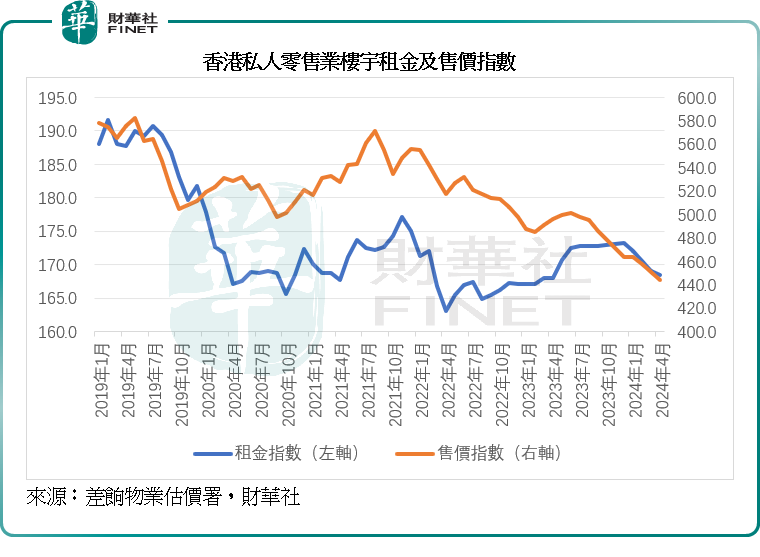

香港私人零售業樓宇的租金指數與售價指數持續向下,顯示在港人北上消費潮流之下,本地零售業表現欠佳,也使得私人零售業樓宇的租金與售價持續黯淡。

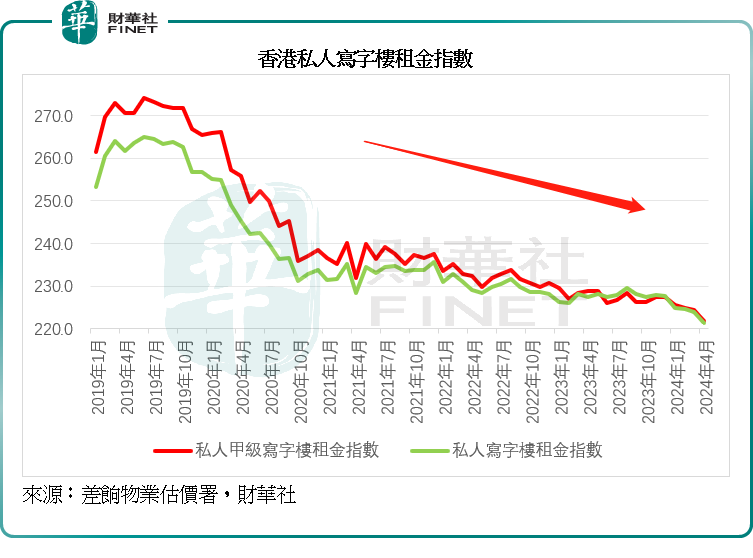

與此同時,香港的私人寫字樓物業空置率在攀升,其中甲級寫字樓空置率上升速度高於平均水平,租金指數也持續下行,見下圖。

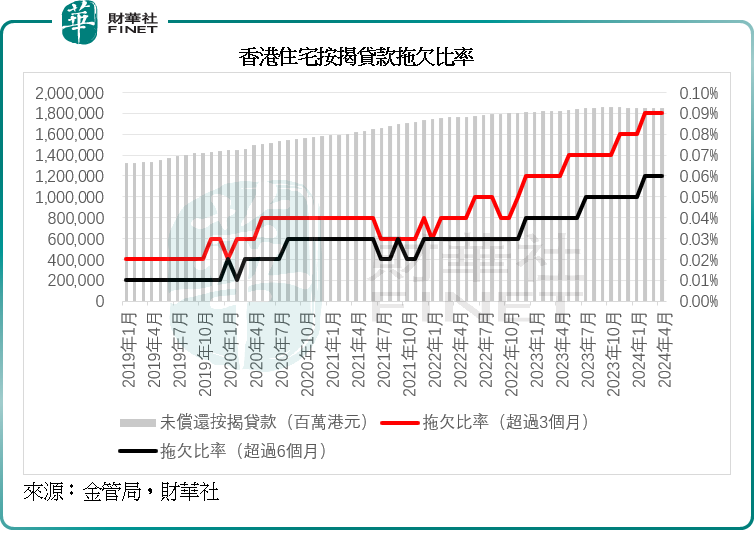

香港金管局的數據顯示,2024年4月香港住宅按揭超過3個月拖欠比率達到0.09%,超過6個月拖欠比率達到0.06%,見下圖。隨著利率持續高企對經濟負面影響顯現,收入轉差,按揭貸款的拖欠比率或會上升,風險不容忽視。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)