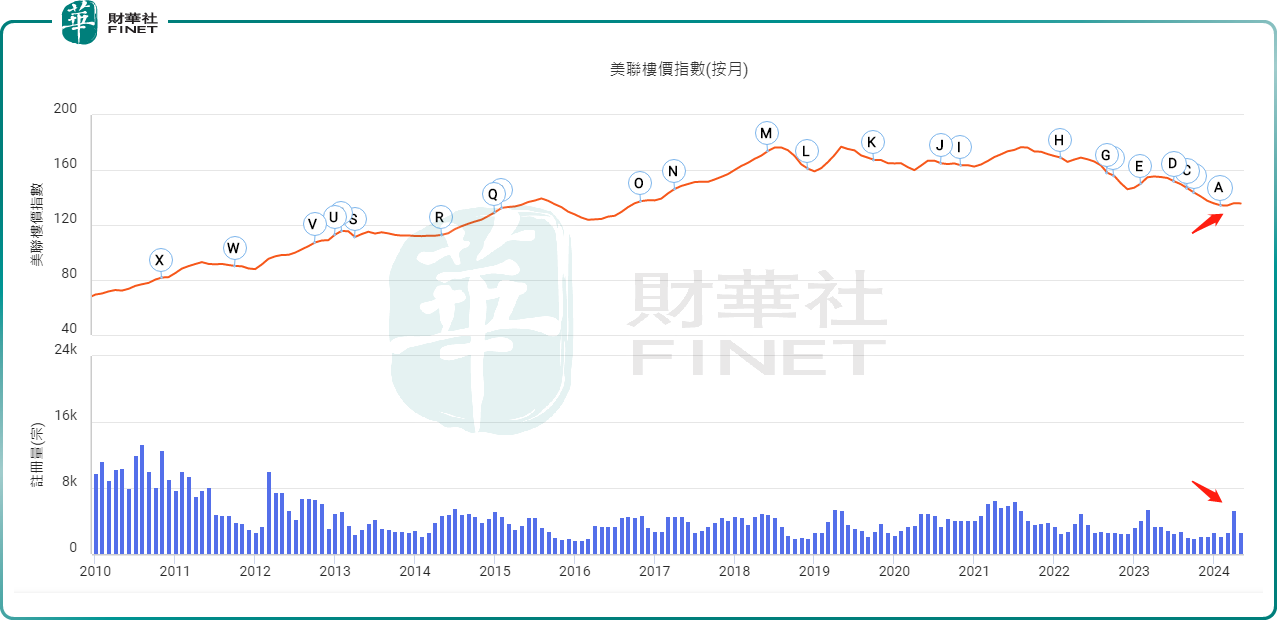

美聯物業的數據顯示,自全面「撤辣」以來,香港樓市成交量出現顯著增長,唯樓價不動如山,僅錄得微升,仍大幅低於前幾年的價格。

值得注意的是,近兩年的樓價表現可「害苦」了當初選擇建築期付款計劃的買家,全面「撤辣」也未能「拯救」他們。

一般來說,購買一手新盤的付款辦法,大致可以分為「即供」和「建築期付款」,兩者分别在於支付尾數的時間。

所謂的建築期付款計劃是近年流行的新盤付款方式,買家無需即時繳付全數樓價,只需支付臨時訂金及大訂,便可等待物業落成時,才支付樓價尾數完成交易。

相較而言,選擇即供付款方式的買家在簽約後,需要馬上尋找銀行申請按揭,在物業落成前已經需要供樓。而建築期付款的好處是買家在等候物業落成期間(往往長達兩三年)毋須供樓及承擔利息開支,故近年很受歡迎。

不過,建築期付款模式也有風險。

待物業落成後,除非買家直接繳清樓價餘款,否則便須申請按揭「上會」。而如果這兩三年間樓價出現顯著下滑,便會出現銀行估價不足的情況(例如3年前以800萬元買樓,銀行現只願以600萬元估值批出按揭),中間的差額需要買家拿出大筆現金填補,如果拿不出此次的買樓將會出現大問題。

據悉,近期有兩個新盤受到關注,分别是信和置業旗下將軍澳凱柏峰,以及長實集團旗下的元朗#LYOS。其中,將軍澳凱柏峰於2022年推售第一、二期單位,平均折實呎價逾1.8萬元;發展商今年3月推出第三期部分單位,折實呎價降至約1.6萬元。

因為近兩年樓價下跌,這兩個樓盤當初選擇建築期付款計劃的買家現在正面臨上述所說銀行估價不足的問題,並引起了廣泛關注。

在此情況下,凱柏峰一、二期部分買家近日向信和置業發出聯署「求助信」,稱當初選擇了建築期付款計劃,現在向銀行申請按揭時卻發現估價嚴重不足。

根據土地注冊處的資料,2021到2023年共有約3.9萬個一手住宅單位成交,其中大多屬於樓花項目,很大部分將在今年陸續落成。在這些物業的買家中,選擇建築期付款計劃的不在少數,規模亦不容小觑。

如今全面「撤辣」並未推動香港樓價大幅回升,甚至多家機構預期全年樓價仍將下跌。在這種情況下,選擇建築期付款計劃的買家或將遭遇嚴重困難,對香港樓市及社會產生負面影響,相關情況值得關注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)