由於香港經濟萎靡不振,樓市整體波動大,香港本地銀行變得更為謹慎,或意在防範「港版次貸危機」。

繼今年1月市場傳出多間香港主要銀行已不再向槓桿比率偏高或者實力較弱的地產公司提供新融資後,近日,一些銀行再在防風險方面「下一城」。

近日,市場傳言稱,香港有個别大型銀行暫停非持有本港身份證的内地客戶按揭申請。對此,有市場人士認為銀行此舉源於近期香港樓市火爆而引發的審批「塞車」現象。

中原按揭董事總經理王美鳳表示,據悉有關個别銀行並非「一刀切」暫停接納内地客戶的按揭申請,而是需按個案視乎是否能確定符合審批要求。她解釋稱,香港銀行較難確認内地客的入息證明文件,亦並非如港人一樣可於信貸數據庫查閱其信貸紀錄及債務狀況,導致銀行最近在處理内地客戶按揭申請的時間有所延長,出現審批「塞車」。

經絡按揭轉介首席副總裁曹德明對此也認為是銀行的正常操作,他表示,現時銀行對按揭業務取態偏向審慎,成本高企下,除陸續削減現金回贈,對於物業種類、樓齡、借貸人職業背景以及國籍等因素,每間銀行審批按揭申請的取態都會有所不同。同時亦會因應市況以及風險胃納,不定期改變其按揭業務策略,但不至於完全煞停内地客按揭申請。

香港銀行由於資金、服務等方面的成本較高,近期匯豐(00005.HK)、恒生(00011.HK)等多家大行收緊了現金回贈,甚至回饋直接清零,反映出銀行對按揭業務取態非常審慎。星之谷按揭轉介莊錦輝對此表示,銀行啓動「回贈清零」,主要由於香港經濟疲弱令商業貸款需求減少,加上企業整體生意額及財務狀況都不太「靓仔」,故銀行對商業貸款審批變得審慎。

值得一提的是,香港銀行或停辦内地客按揭申請的背後,由於房價下跌,資產縮水,住宅市場負資產住宅按揭貸款顯著增加,樓市潛在風險值得我們警惕。

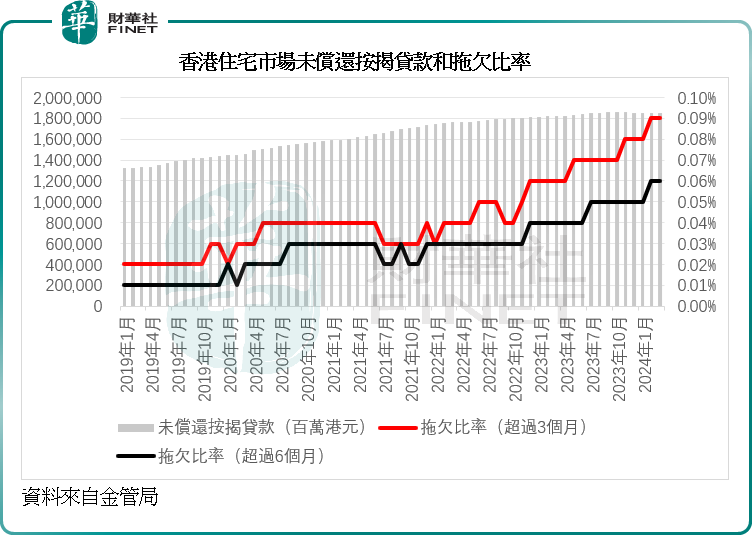

香港金管局數據顯示,2024年一季度,香港負資產住宅按揭貸款宗數達到32073宗,創近20年新高。與此同時,超過三個月的貸款拖欠比率為0.09%,較上年同期上升了0.03個百分點,反映出業主貸款壞賬上升風險正在擴大,有可能會對銀行的資產質量造成較大壓力,進而引發整個金融市場波動。

業内人士認為,此次傳言的港銀暫停内地客戶按揭申請,或是銀行作出防範信貸風險的舉措,審批「塞車」只是其中一個因素。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)