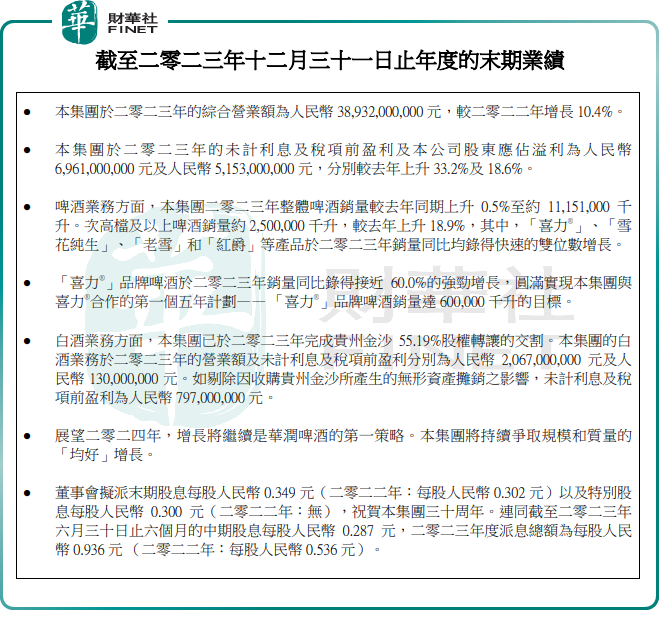

3月18日,華潤啤酒(00291.HK)2023年業績報告出爐!財報顯示,期内,華潤啤酒綜合收入389.32億元(單位人民幣,下同),同比增長10.4%;歸母淨利潤為51.53億元,同比增長18.6%。集團擬派發末期股息每股0.349元及特别股息每股0.3元。

績後,華潤啤酒(00291.HK)午後股價走高,收漲4.55%,報37.95港元/股,最新總市值為 1231.17億港元。

花旗最新研報指出,基於華潤啤酒利潤率較預期好,收入較預期弱所帶來負面影響,被較強勁的經常性息稅前利潤所抵銷。潤啤派發每股0.3元特别息帶來驚喜,全年總派息每股0.936元。該行相信,潤啤仍是内地餐飲業呈良好復蘇的替代投資標的之一,尤其次季至第三季啤酒消費旺季即將到來,並視潤啤為該行業的首選。該行給予其目標價為55.46港元,其評級為「買入」。

回顧2023年,「增長」是啤酒行業的主旋律。伴隨疫情管控的徹底松綁,餐飲等消費渠道持續復蘇,助力啤酒行業逐步回暖。據國家統計局數據顯示,2023年1至12月,中國規模以上企業啤酒產量3555.5萬千升,同比增長0.3%。

在市場旺盛需求帶動下,作為國内啤酒行業領軍企業,華潤啤酒各產品銷量都有所提升。

在啤酒業務方面,華潤啤酒2023年整體啤酒銷量同比上升0.5%至約111.51億升。其營業額及未計利息及稅項前盈利,分别為368.65億元、68.89億元,同比上升4.5%及30.6%。

其中,次高檔及以上啤酒銷量約25億升,同比上升18.9%。這當中,「喜力®」品牌啤酒同比取得近60%的強勁增長,達6億升,實現集團與喜力®合作的第一個五年計劃目標。此外,「雪花純生」、「老雪」和「紅爵」等產品的銷量同比也均取得雙位數增長。

在近幾年,高端化一直是驅動啤酒廠商業績增長的重要因素。資料顯示,我國啤酒產量於2013年見頂後便開始逐年下滑,啤酒消費需求邊際明顯放緩。

這就意味著,我國啤酒行業已從增量市場邏輯,變成存量競爭邏輯。 存量博弈下,加速高端化進程、降本增效成了啤酒企業的制勝之道。

2023年,華潤啤酒持續推進「決勝高端」戰略落地。受益於高端化發展帶來的營業額上升,加上部分包裝物成本下降,期内華潤啤酒業務的毛利率同比上升1.7個百分點至40.2%,盈利能力進一步提升。

在穩步發展啤酒業務的同時,華潤啤酒也正積極探索白酒市場。

2023年,華潤啤酒已於2023年完成貴州金沙55.19%股權轉讓的交割。期内,白酒業務的營業額和未計利息及稅項前盈利分别為20.67億元、1.3億元。如剔除因收購貴州金沙所產生的無形資產攤銷之影響,未計利息及稅項前盈利為7.97億元。

展望2024年,「增長」將繼續是華潤啤酒的首要策略。根據華潤啤酒的規劃,公司將持續打造「啤酒+白酒」雙賦能獨特的商業模式,爭取2024年整體收入、利潤,以及整體和次高檔及以上啤酒銷量達致「均好」增長!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)