在2023年,人工智能企業紮堆衝刺港股市場。根據統計,在2023年70家新上市的企業中,涉及人工智能或數字化的企業就有13家。

但這些企業普遍盈利欠佳,並且處於長期虧損的狀況。上市補充彈藥,也是這些企業延長生存期、走過艱難初創期的一大捷徑。

進入2024年,AI企業上市之風並未停歇。1月12日,交互式人工智能企業上海聲通信息科技股份有限公司(以下簡稱「聲通科技」)第二次向港交所遞交了招股書,其首次遞表是在2023年6月。

相對於正在排隊登陸港交所的其他人工智能企業來說,聲通科技質地相對較優,其曾實現過持續盈利,未盈利期間則實現正數的經調整淨利潤。另一方面,聲通科技人工智能技術落地場景也較為豐富,商業化步伐整體走得較為穩健。

但同時,聲通科技也面臨很多AI企業普遍正在經歷的痛點,如現金流欠佳、應收款高增、債務壓力大等問題。

科大訊飛同行衝刺港股市場

我國人工智能解決方案市場可分為很多類,其中比較有代表性的包括交互式人工智能、計算機視覺人工智能以及人工智能通用技術。

聲通科技走的是交互式人工智能路線,交互式人工智能,簡單地說是使機器理解自然語言的意圖,通過有效的人機交互做出回答或執行人類指派的各種任務的人工智能技術。交互式人工智能涉及融合通信、自動語音識别、情緒識别、自然語言處理、文語轉換等先進技術才能實現。

聲通科技與交互式人工智能龍頭、A股上市公司科大訊飛(002230.SZ)同屬一個細分賽道,不過與科大訊飛相比,聲通科技仍有不小的差距。

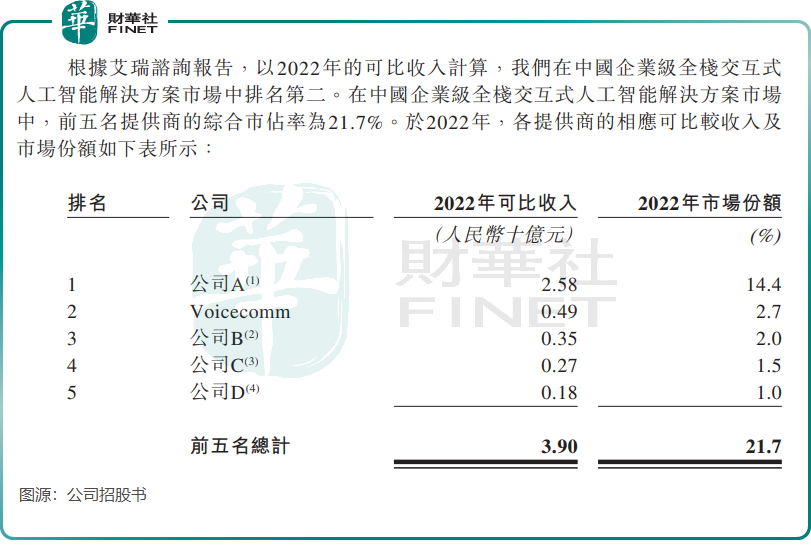

根據艾瑞咨詢報告,以2022年可比收入計,聲通科技在中國企業級全棧交互式人工智能解決方案市場中排名第二,市場份額為2.7%,而科大訊飛以14.4%市場份額的絕對優勢坐上行業的頭把交椅,收入規模超過聲通科技的4倍。

聲通科技成立於2005年,比科大訊飛晚了6年。

通過二十年的積累,聲通科技的技術實力也並不賴,擁有較為完善的全棧技術基礎設施,並且是中國企業級交互式人工智能解決方案市場中少數具備全球化服務能力的參與者之一。

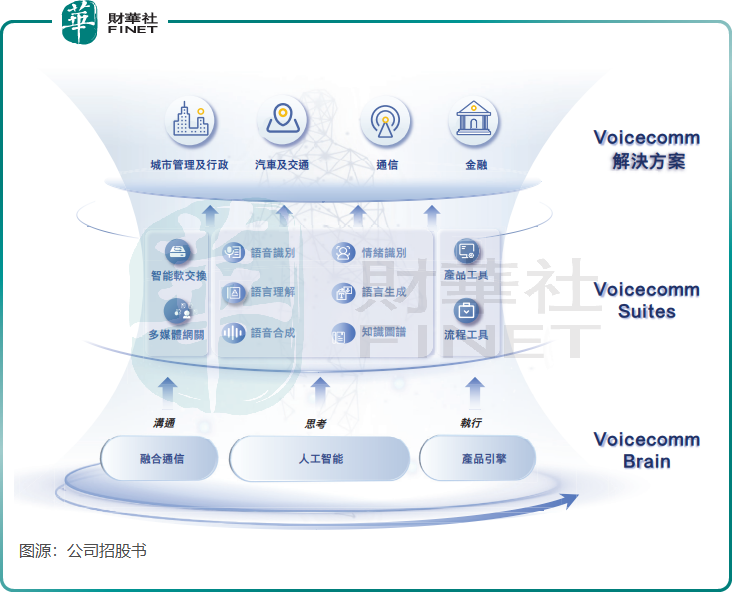

聲通科技的人工智能技術由自然語言理解、自然語言生成、文語轉換、自動語音識别、情緒識别和知識圖譜等關鍵技術組成,在此基礎上自研出了融合通信技術、核心交互式人工智能技術及產品引擎技術,該三項技術分别滿足企業級用戶的「溝通」、「思考」到「執行」需求,從而促成完整的企業級交互式人工智能體驗。

在基礎設施Voicecomm Brain及功能模塊Voicecomm Suites的支持下,聲通科技具備了商業化落地的能力。

在商業化場景方面,與科大訊飛主要面向教育、運營商和醫療等領域不同,聲通科技主要聚焦在四個行業:城市管理及行政、汽車及交通、通信以及金融。

其中,城市管理及行政行業是聲通科技商業化成果最大的領域,來自該行業的收入佔了接近公司總收入的半壁江山。

經調整後錄得盈利,汽車板塊增長亮眼

依靠成熟且完善的技術基礎以及多年的商業化探索,聲通科技在商業化變現方面走得較為順利,過去幾年收入穩步增長。

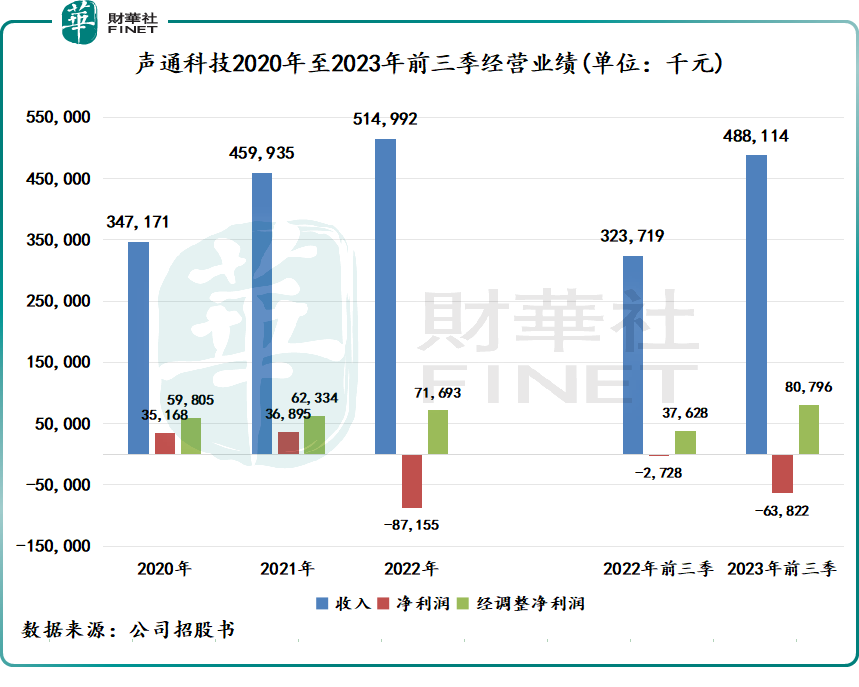

2020年至2022年,聲通科技收入由3.47億元增長至5.15億元,並由2022年前三季的3.24億元增長至2023年前三季的4.88億元。推動公司過去幾年收入增長的因素有兩個,一是公司客戶群體的擴大,二是客戶對公司解決方案的購買增加,前者表明公司市場拓展能力的增強,後者則是顯示出公司已積累了一定的粘性老客戶。

聲通科技在招股書中表示,預計2023年的收入將進一步增加,這主要是考慮到公司不斷滲透到公司的主要終端客戶行業,並推出了可應用於各種企業級場景的解決方案。

具體而言,自2023年10月1日起直至2024年1月2日,公司新簽139個項目,新簽項目合約價值為3.49億元。

利潤方面,受可贖回注資的公允價值變動影響,聲通科技在2022年及2023年前三季均產生虧損,分别虧損(歸屬股東淨利潤)近8800萬元及6300餘萬元。但經調整後的淨利潤則實現了穩步增長,2022年經調整淨利潤為7169.3萬元,2023年前三季達8079.6萬元,同比翻超一倍。

正處於港股市場排隊上市的人工智能企業當中,因高昂的研發成本、技術落地難,以及規模化效益欠佳等原因,鮮有企業能實現盈利。如亞洲AIGC市場頭部企業、主營業務包括語音交互的出門問問在2022年就產生了約6.7億元的虧損,不過撇除可贖回優先股及普通股的賬面值變動等因素,出門問問經調整淨利潤在2022年實現轉正,為1.09億元;決策類人工智能提供商第四範式則在2020年-2022年期間累計虧損超40億,經調整虧損淨額則超過14億。

「高虧損、高成本、高負債」是整個中國人工智能企業的通病,聲通科技2020年以來經調整淨利潤均為正數,且逐年增長,意味著其具有一定的造血能力。財華社發現,聲通科技的成本相對較低,其中2020年以來每年銷售及營銷開支僅為數百萬元,研發開支佔收入比重也不超過20%,在行業中處於較低水平。

此外,聲通科技營業成本佔總收入比重在過去幾年呈下降趨勢,帶動其毛利率逐步提升。2020年至2022年及2023年前三季,公司毛利率分别為32.2%、33.1%、39.1%及41.1%。毛利率上升主要是由於公司純軟件解決方案收入比重逐步提升帶動,該業務的利潤更高。

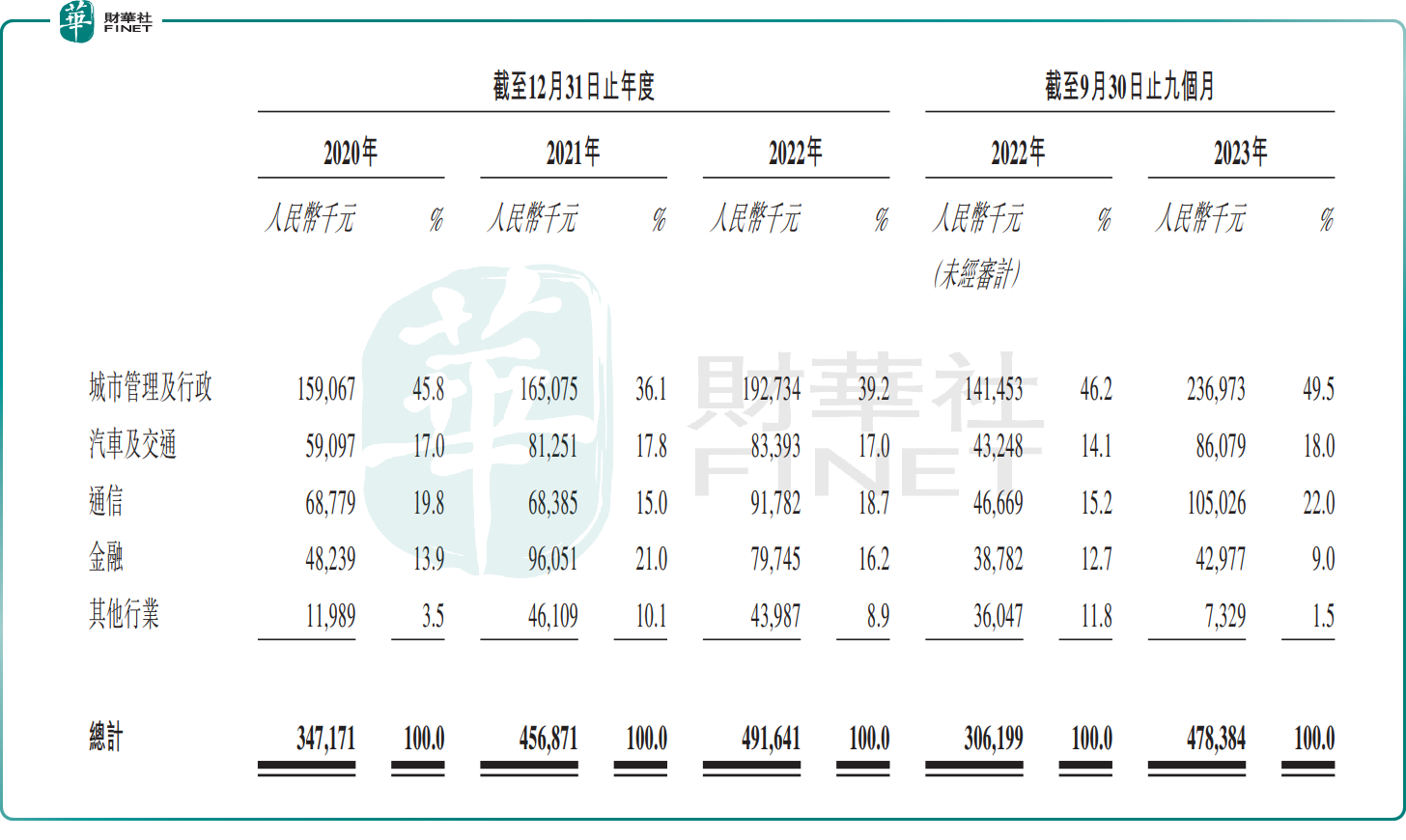

按收入劃分,聲通科技的收入板塊可分為城市管理及行政、汽車及交通、通信、金融及其他。受益於在智慧小鎮領域的拓展以及為多元化類型的行政平台提供解決方案,公司的城市管理及行政業務收入增長穩定,並且是公司收入的主力軍。

伴隨著國内自動駕駛技術的蓬勃發展,聲通科技在汽車及交通市場的客戶數量增長亮眼,客戶數量從2020年的21個增長至2023年前三季度的62個,公司已累計為17家車企(其中既包括傳統行業巨頭,也涵蓋新能源汽車市場參與者及業内其他汽車初創企業)以及多個主要物流公司提供服務。2023年前三季度,公司來自汽車及交通的收入為8607.9萬元,同比增長約1倍。

隱憂:現金流欠佳、應收款高增

無論是從市場需求,還是政策層面看,人工智能市場未來發展前景廣闊。但就當下而言,人工智能市場尚未成熟,人工智能企業在加快商業化變現步伐的同時,也面臨著諸多發展挑戰。

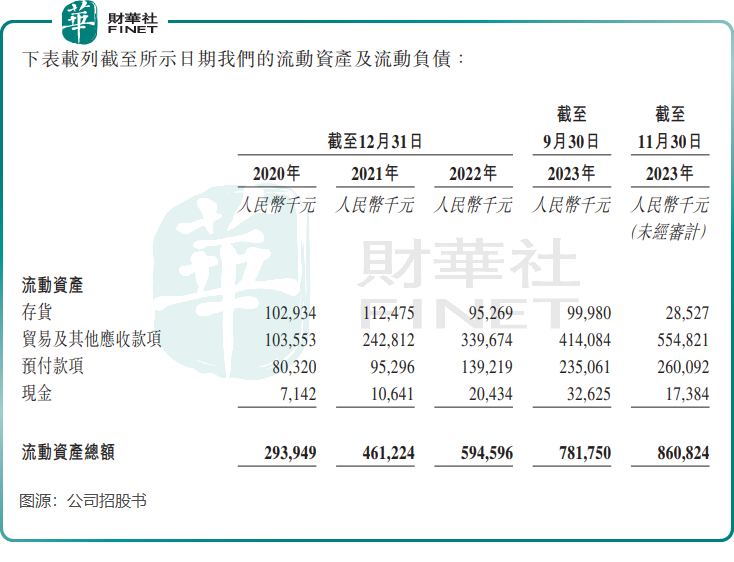

因造血能力欠佳,國内很多人工智能企業賬面現金流普遍捉襟見肘,需要依賴外部資金進行輸血,聲通科技也不例外。

2020年以來,聲通科技未能產生正經營性現金流量,2020年至2022年及2023年前三季,聲通科技的經營活動所用現金淨額均為負數。不僅如此,公司賬上現金流也並不充足,2023年9月末的現金僅有3200餘萬元,而科大訊飛2023年6月末現金餘額超過35億元。手頭現金緊張,對於一家人工智能企業來說是相當致命的,這也是為何聲通科技急於港股上市。

在過去,聲通科技獲得過多輪融資,投資方包括莘莊工業區、共青城軟銀、盈科資本等,不過獲得的資金並不多,累計融資額僅約5億元,不足以支撐聲通科技走長期路線。

公司也在招股書中表示,預期公司將繼續投入大量資金進行研發活動,未來實現及維持穩定盈利能力及產生正經營現金流量可能需要很長時間才能實現,因此未來可能會繼續從經營活動中錄得虧損淨額及現金流出淨額。

聲通科技現金流緊張,在很大程度上源於賬款收回出現了一些問題。

聲通科技所服務的客戶多以政府、國企等公營部門為主,但這部分客戶在財務管理及付款審批時往往需要更長的付款周期。儘管公營部門信用狀況良好,但隨著公司解決方案越來越多地通過大型項目提供給來自公營部門的終端客戶,以及疫情帶來的影響,導致公司的應收賬款水平迅速上漲,並不得不為此作出減值虧損處理。

招股書顯示,在2022年及2023年11月底,聲通科技的貿易及其他應收款項分别為3.4億元及5.55億元,2022年及2023年前三季貿易應收款項周轉天數分别達222天及231天。

自2023年起,隨著疫情影響降低,聲通科技收回貿易應收款項取得了可喜的進展。截至2024年1月2日,公司有超過2.5億元的貿易應收款項已結算。但同時,公司在2023年9月底的貿易應收款項中的82.6%按發票日期為於一年内到期,其中有68.1%為即期,可看出公司加大貿易應收款項催收的壓力不容小觑。

不過聲通科技表示,考慮到在回收未償還貿易應收款項方面取得進展,以及公司客戶通常具有良好的信用狀況及償債能力,公司賬齡超過1年的貿易應收賬款並無重大回收性問題。

整體看來,作為一家深耕行業近二十年的人工智能企業,聲通科技在應用場景落地、商業化變現以及財務表現上有很多可圈可點之處。但同時,激烈的市場競爭、現金流壓力等諸多問題亦考驗著聲通科技,公司未來經營業績也依然存在著不確定性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)