近日,一則大額理財的消息吸引了投資者的關注。

電視龍頭產商海信視像(600060.SH)公告,公司擬在2024年度使用閑置自有資金進行較低風險委託理財,理財額度上限不超過160億元。如此大手筆的投資理財,充分說明公司業績不錯,現金儲備充裕。

值得關注的是,在今年市場羸弱的背景下,很多白馬股跌跌不休,身為傳統行業的海信視像股價卻逆勢攀升,累計上漲逾70%,走出一波獨立行情,這背後的驅動因素是什麽?

業績逆勢增長,現金儲備充裕

海信電視曾經是很多國民購買彩電的不二之選,品牌耕耘已久,目前海信視像在國内的市佔率(以銷量統計)排名第一,公司營收超過75%來自終端顯示,主要是彩電產品。

但電視機賽道畢竟是江河日下,現在年輕人看電視真的不多,手機和電腦可以解決大部分娛樂需求。

根據洛圖科技的預測,2023年全年中國電視市場的出貨規模在3700萬台以内,同比降幅約7%。電視行業連存量市場都談不上,分明是減量市場。

即便如此,海信視像的業績仍逆勢增長。財報顯示,2023年前三季度,公司實現營收達392.26億元,同比增長20.65%,實現歸母淨利潤16.28億元,同比增長47.08%。

截至第三季度末,公司賬面上貨幣資金及交易性金融資產合計134.16億元,期末現金及現金等價物餘額為16.81億元。整體來看,公司現金儲備確實較為充裕,難怪公司動了理財的念頭,想提高資金的利用效率。

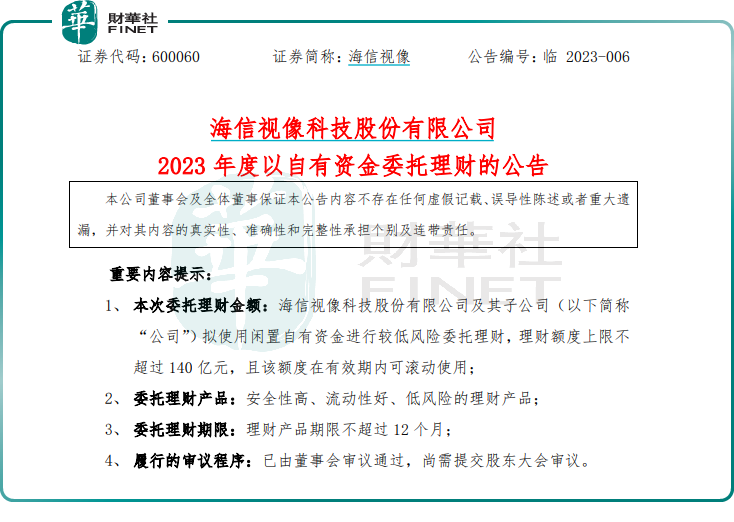

值得注意的是,海信視像並非第一發起大額理財,而是常規操作。2023年1月份,海信視像發公告稱,將2023年閑置自有資金進行較低風險委託理財,理財額度上限不超過140億元。

不過令投資者擔憂的是,大額的理財項目是否會影響到公司的分紅傳統。

公開資料顯示,公司2022年現金分紅總額達8.40億元,佔當年歸母淨利潤的比例約為50%,相較前些年有大幅提升。公司2023年是否還會採取分紅的方式,和投資者分享其經營成果,投資者拭目以待。

公司如何破局彩電行業的「内卷」

當前,電視品牌之間的競爭白熱化,内卷是行業關鍵詞,想要佔據一席之地都很不容易了,海信的業績居然逆勢上揚,公司是如何做到的?

一方面是技術創新,彩電行業雖然不算朝陽行業,但在消費升級趨勢下,大屏成為換代主要需求,一些高端的、大屏彩電產品頗受家庭用戶的青睐。

海信視像自研了「ULEDX」和「激光顯示」等高端技術平台,幫助其在高端市場打開了差異化的競爭格局,今年以來,海信視像發佈了多款基於ULEDX感知畫質技術平台打造的高端電視:U8、U7、E8等,也發佈了全球首款可折疊激光電視和全球首款頂嵌式激光影院等百吋+創新產品,解決超大屏電視入戶難、視覺舒適度不佳、沉浸感不強等用戶痛點,打造出了更優秀的影音體驗。

今年第三季度,海信100英寸及以上家用激光顯示產品的銷量同比增長40%,ULEDX及ULED電視的銷量同比增長59%,銷售額同比增長84%,市場反饋良好,高端化助力公司業績增長。

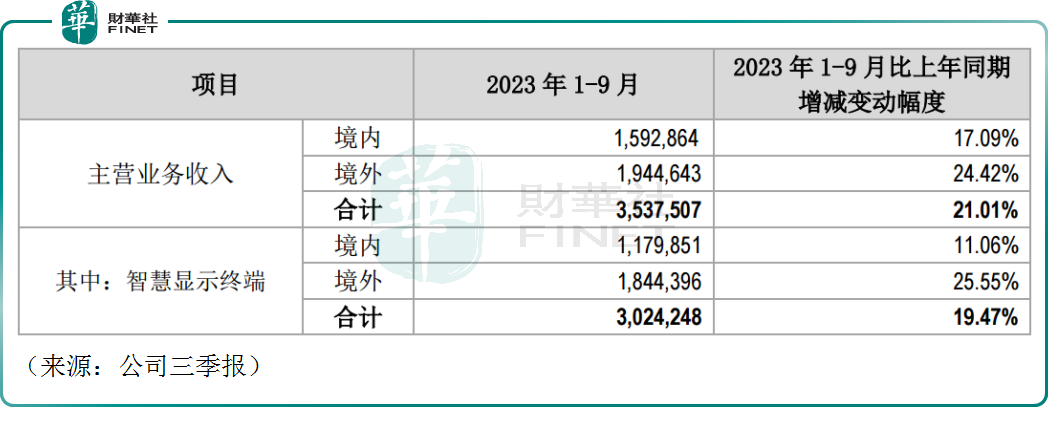

另一方面,公司海外業務崛起,亦是業績增長的原因之一。今年前三季度,公司的智慧終端業務在海外實現營收184.44億元,同比增長25.55%,明顯高於國内的營收增速。

這得益於海信多年來持續不斷的贊助體育賽事以及品牌投入。從2008年的澳網,到2016年的歐洲杯等,2022卡塔爾世界杯營銷推動海信品牌知名度在全球得到大幅提升。

此外有分析師稱,在消費降級的背景下,海外市場的高端品牌,如三星電子、LG的份額有部分流到海信和TCL等國内品牌,市場競爭格局正悄然發生變化。

不過值得一提的是,前三季度,海信視像的銷售毛利率為16.99%,同比下降0.77個百分點,成本端的面板有些許漲價,或導致公司盈利能力小幅下滑。

彩電行業一直盈利較為微薄,行業頭部玩家也僅有約5%的淨利率,有人曾調侃「一台55英寸的電視,只賺兩杯星巴克的利潤」。

而前段時間四大面板巨頭(包括京東方、華星光電、惠科、鹹陽彩虹)集體減產20%的消息,也讓不少投資者擔憂彩電行業的盈利能力是否會面臨壓力。

結語——

動辄百億的大手筆理財,讓海信視像重回投資者的視野,公司作為彩電龍頭企業,實力毋庸置疑,過去五年中,海信是唯一實現出貨量連續五年增長的品牌。後續海信視像股價還能否再創新高,年底分紅能否繼續落實,投資者需持續跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)