文章來源:頭豹公眾號

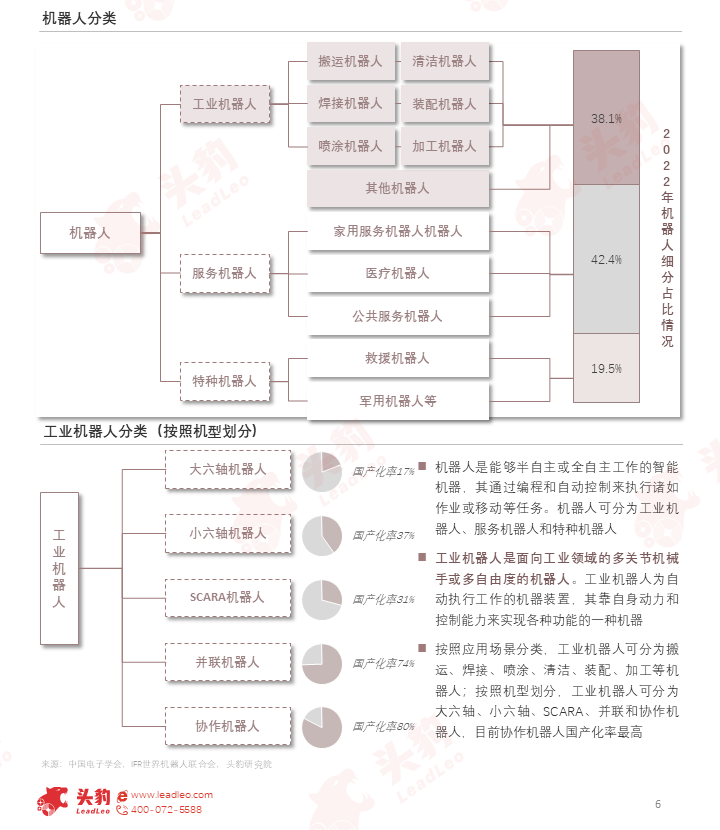

工業機器人是面向工業領域的多關節機械手或多自由度的機器人,按照應用場景,工業機器人可分為搬運、清潔、加工等機器人;按照機型,工業機器人可分為大六軸、並聯、協作等機器人,目前協作機器人國產化率最高。

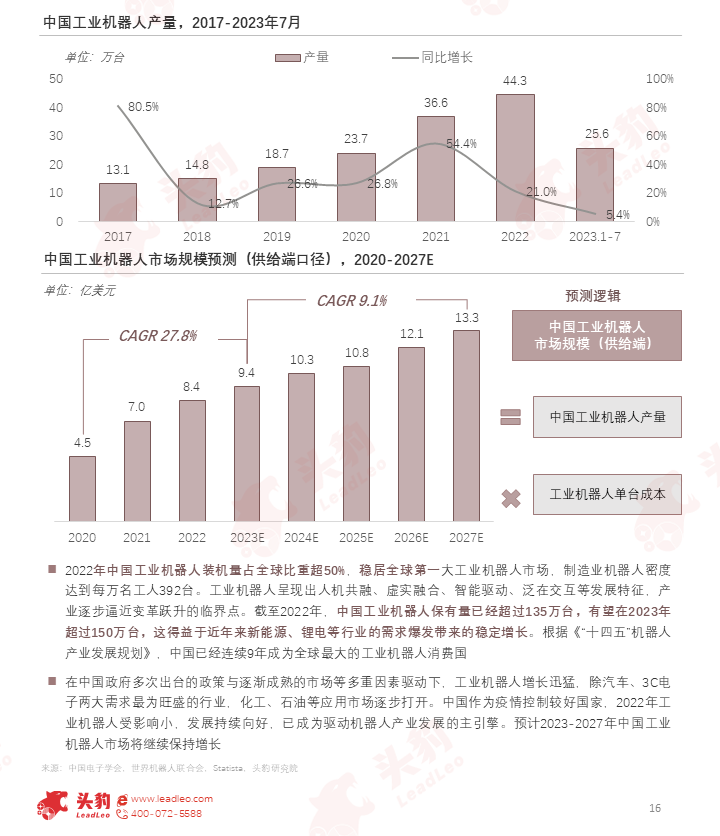

截至2022年,中國工業機器人保有量已經超過135萬台,有望在2023年超過150萬台,這得益於近年來新能源、鋰電等行業的需求爆發帶來的穩定增長。根據《「十四五」機器人產業發展規劃》,中國已經連續9年成為全球最大的工業機器人消費國。

工業機器人全球市場現狀如何?中國市場現狀如何?競爭格局是怎樣的?

01工業機器人行業綜述

工業機器人是面向工業領域的多關節機械手或多自由度的機器人;按照應用場景可分為搬運、焊接、噴塗、清潔、裝配、加工等機器人,按照機型可分為大六軸、小六軸、SCARA、並聯和協作機器人。

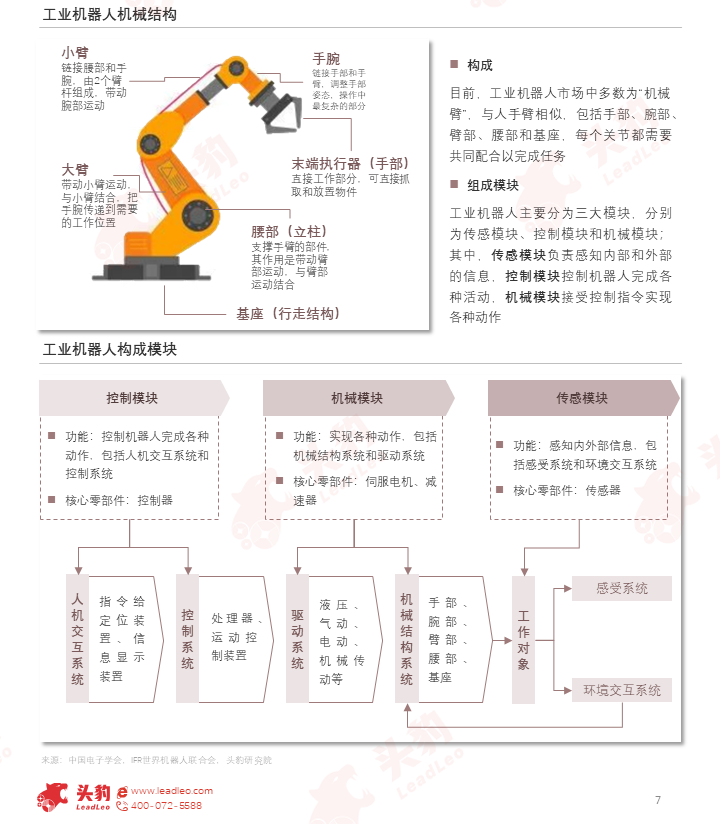

工業機器人市場中多數為「機械臂」,包括手部、腕部、臂部、腰部和基座;此外,工業機器人主要分為三大模塊,分别為傳感模塊、控制模塊和機械模塊。

02工業機器人產業鏈

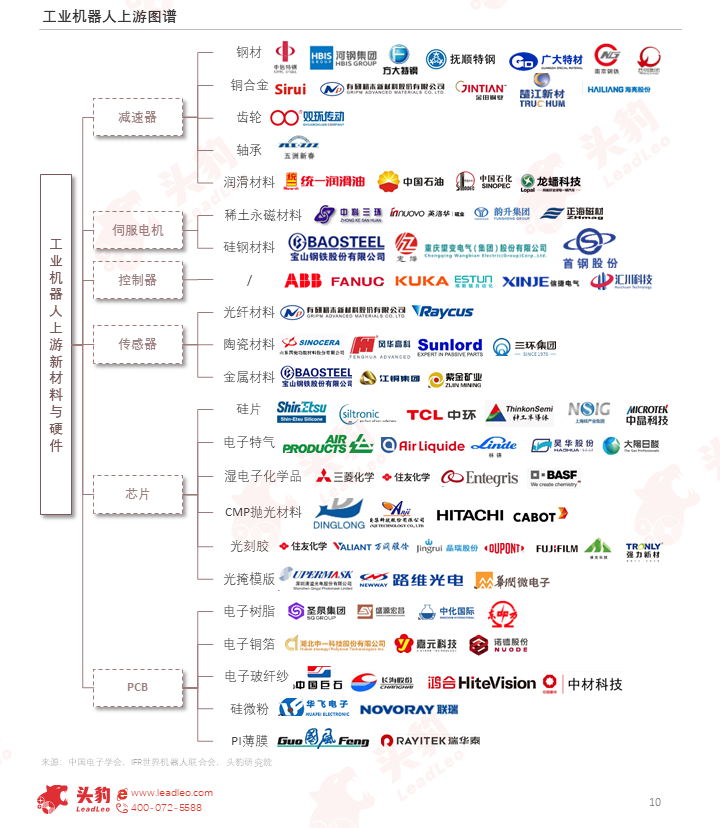

工業機器人上遊主要包括新材料與核心零部件,其中減速器在成本佔比與毛利率均位居第一;中遊為工業機器人制造商,2022年中國工業機器人裝機量佔全球比重超50%;下遊為應用領域。

工業機器人上遊新材料與硬件較復雜,包括減速器、伺服電機、控制器、傳感器、芯片和電路中各種元器件;產業鏈上遊為工業機器人的核心競爭力。

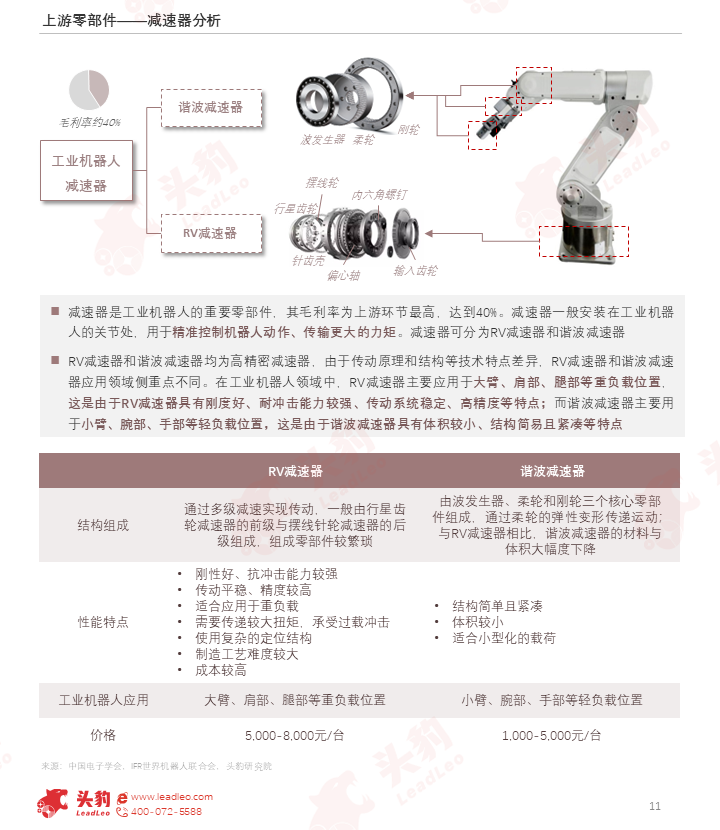

減速器是工業機器人的重要零部件之一,毛利率在上遊環節最高;其中,RV減速器和諧波減速器均為高精密減速器,由於傳動原理和結構等技術特點差異,RV減速器和諧波減速器應用領域側重點不同。

03工業機器人市場分析

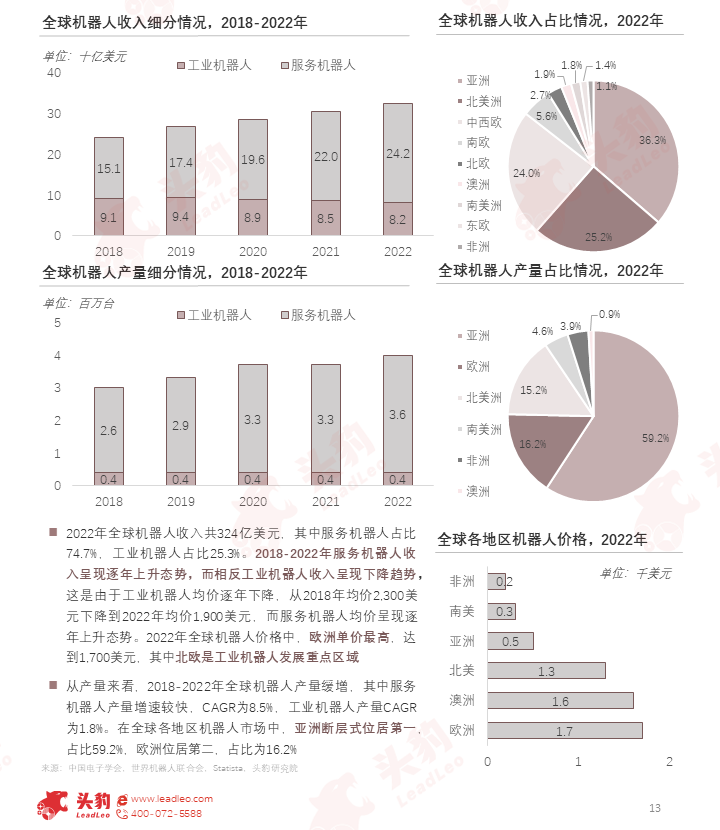

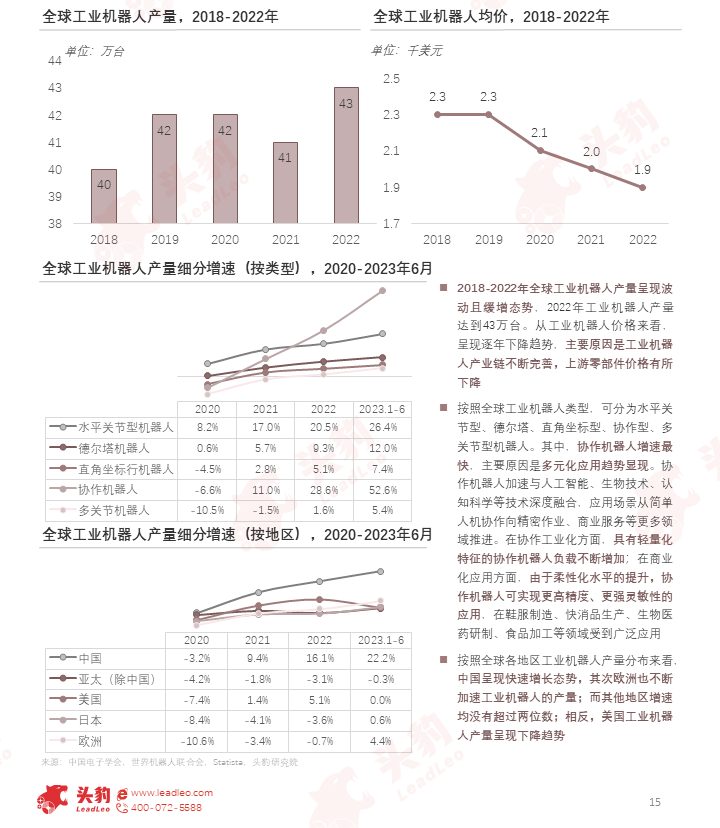

全球機器人市場中,主要分為服務機器人和工業機器人,2022年工業機器人收入為82億美元,產量為43萬台,亞洲市場收入和產量均位居第一;工業機器人單價高於服務機器人,歐洲市場價格最高,其中北歐是工業機器人發展重點區域。

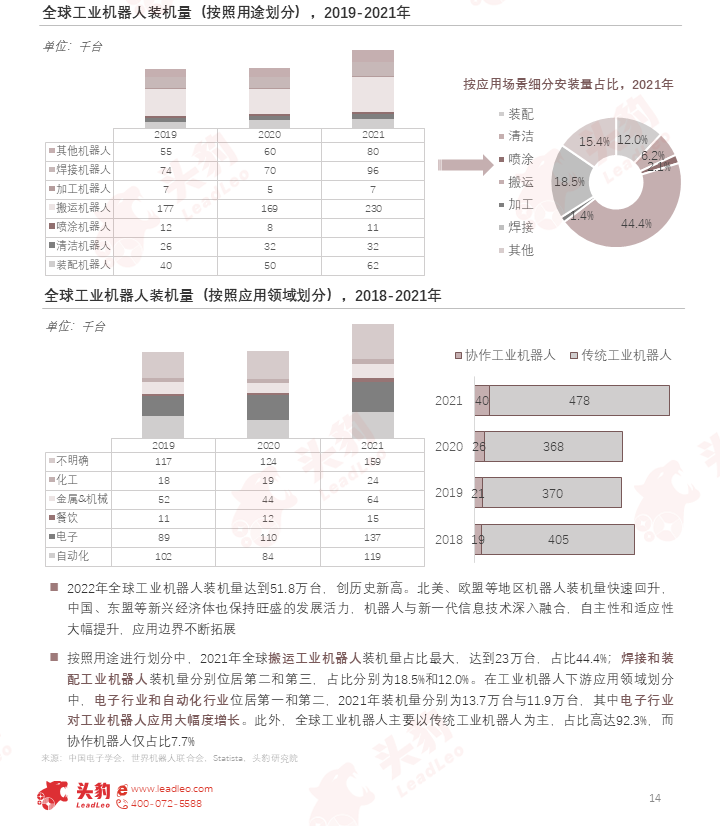

在全球工業機器人需求端中,搬運機器人安裝量最大,市場佔比44.4%,焊接和裝配工業機器人位居其次;在應用領域中,工業機器人在電子和自動化行業市場較大,其中電子行業應用增長迅速。

2018-2022年全球工業機器人產量呈現波動且緩增態勢,並且隨著產業鏈不斷完善,工業機器人價格持續下降;在地區分佈中,中國工業機器人產量呈現大幅度增長。

2022年中國工業機器人裝機量佔全球比重超50%,保有量已超過135萬台,穩居全球第一大工業機器人市場;2022年產量達到44.3萬台,預計2027年中國工業機器人市場規模達到13.3億美元。

04工業機器人競爭格局

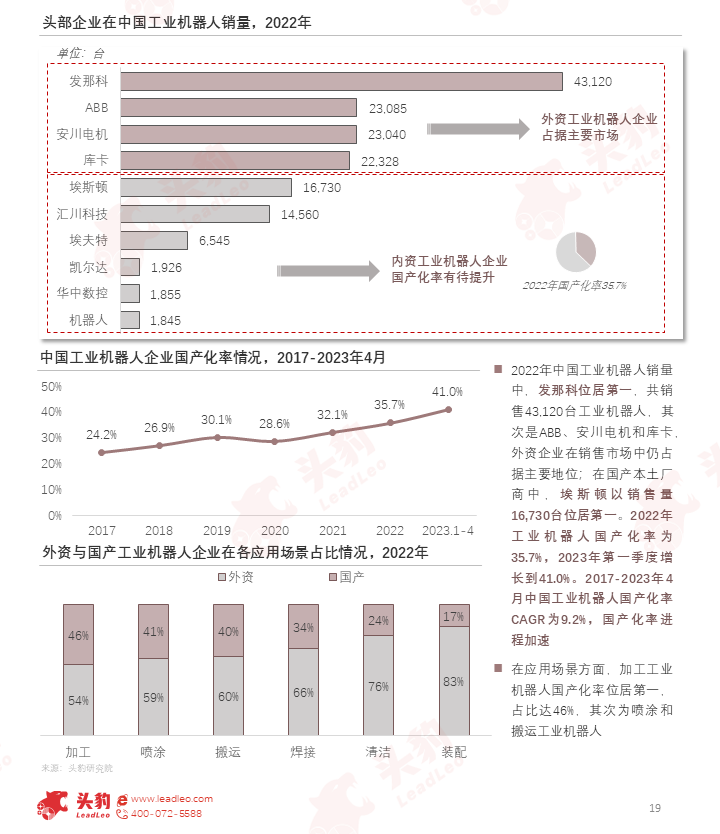

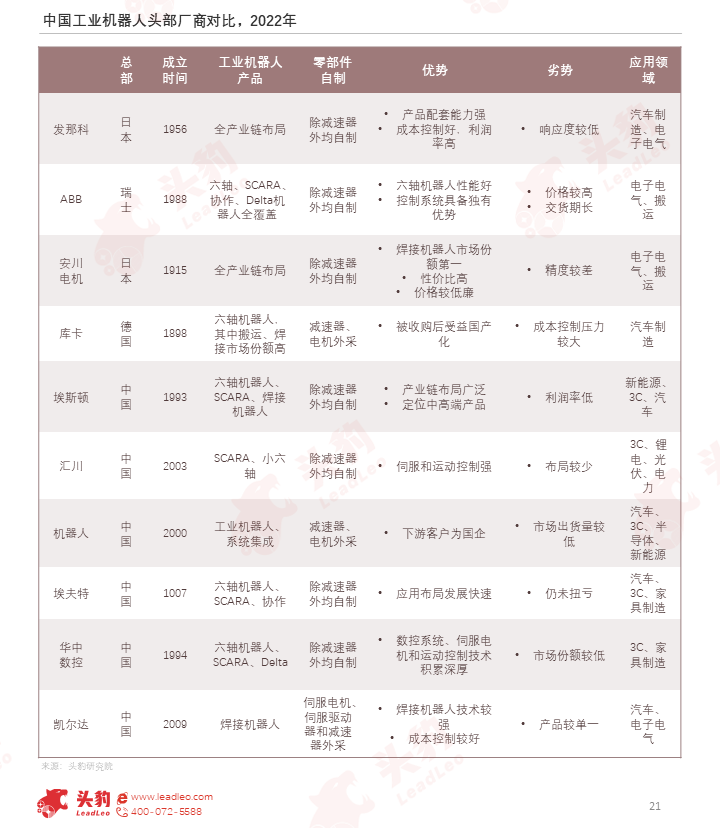

目前,中國工業機器人市場被國際企業佔據絕大市場份額,分别為發那科、安川、ABB和庫卡;但2022年ABB和庫卡市場份額呈現下降趨勢,而國產頭部工業機器人廠商市場份額均加速增長。

中國工業機器人銷量市場仍以國際廠商為主,國產企業埃斯頓以銷售量16,730台位居本土品牌第一;總體中國工業機器人國產化率持續增長,2023年1-4月國產化率已達到41.0%。

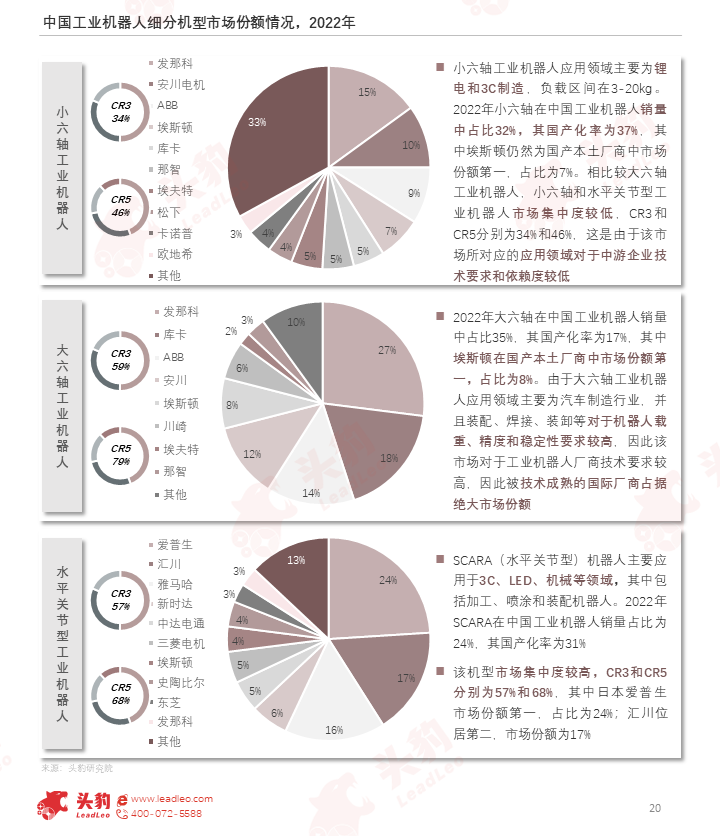

在中國工業機器人細分機型市場中,大六軸機器人市場集中度最高,其國產化率最低,這是由於其應用領域要求載重、精度和穩定性最高,技術壁壘較高,因此技術成熟的國際廠商佔據絕大市場份額。

中國工業機器人競爭格局呈現以中高端產品的國際廠商為主,中低端國產廠商次之;隨著國產廠商產品技術提升,例如埃斯頓、匯川和埃夫特等企業,工業機器人國產替代率將進一步擴大。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)