「白色石油」仍在跌跌不休,悲觀情緒持續蔓延。

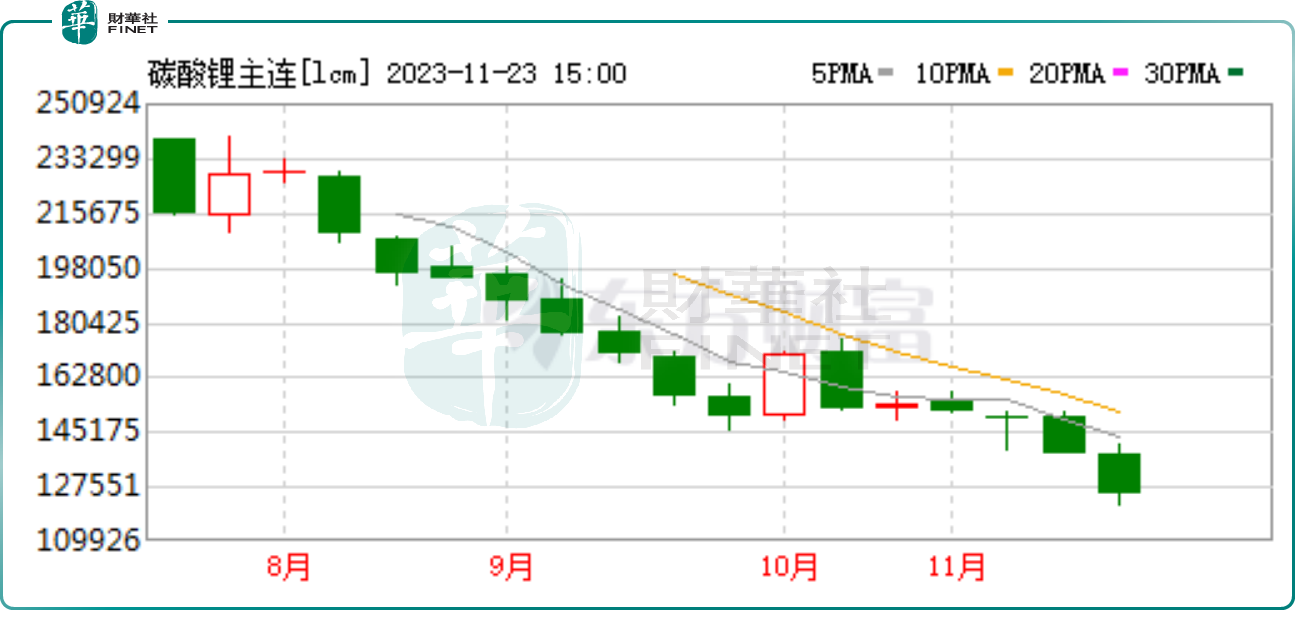

11月23日,廣期所碳酸鋰主連在昨日大跌之後繼續下挫,跌幅達2.19%,報12.48萬元/噸,再度刷新上市以來的低點。自碳酸鋰期貨上市以來,相比高點的24萬元/噸,短短4個月内幾乎腰斬。

與此同時,A股的鋰礦概念股走勢疲軟,贛鋒鋰業(002460.SZ)今日盤中創下近三年的股價新低,公司年内累計下跌超38%,天齊鋰業(002466.SZ)年内累計下跌超31%,曾經的鋰礦雙雄,如今完全不受待見。

一瀉千「鋰」,碳酸鋰期貨重挫,供給過剩難改變

11月22日,碳酸鋰期貨主力合約觸及跌停。此外,現貨市場亦下挫,截至11月22日,國產電池級碳酸鋰現貨均價約為14.2萬元/噸。僅僅是本月之内,碳酸鋰價格就跌超10%。

Wind數據顯示,在去年11月,國内電池級碳酸鋰平均價達到了57萬元/噸的歷史頂峰,以此對比來看,可謂斷崖式下跌。

背後的原因在於,新能源行業的爆發,導致上遊碳酸鋰的景氣度暴漲,市場對未來過度樂觀,資本瘋狂的湧入導致相關產能急劇擴張,而碳酸鋰產品同質化嚴重,產業鏈企業缺乏定價權,一旦產能過剩,殘酷的價格戰則不可避免。

不僅如此,在產能過剩的背景下,不少上遊鋰鹽龍頭仍堅定擴產,不會輕易踩刹車。一些企業試圖以成本優勢熬死對手,這也是周期性行業不得不面對的殘酷局面。

11月15日,鹽湖股份(000792.SZ)表示,近日公司與中藍長化舉行公司4萬噸/年基礎鋰鹽一體化項目吸附提鋰裝置(EPC)總承包項目簽約儀式。

11月16日,中礦資源(002738.SZ)公告表示,公司年產3.5萬噸高純鋰鹽項目已經建設完畢並成功點火投料試生產運營。

業内人士表示,產能擴張的局面短期難有改變,未來碳酸鋰價格重心如若繼續下移,將倒逼高成本供應退出,不具備成本優勢的鋰礦企業或面臨被迫清算破產。

目前市面上有鹵水、雲母、鋰輝石礦等幾種提鋰的技術路線,成本存較大差異,鹵水提鋰成本相對較低,後兩者提鋰的企業預期可能會較早觸及成本線,從而陷入虧損。

碳酸鋰的頹勢,對於下遊的新能源汽車、儲能行業來說,其實不算壞事,畢竟原材料成本大大降低,刺激下遊需求的空間繼續增長。

其中,國金證券姚遙就曾表示,10月碳酸鋰價格延續下降趨勢,儲能在越來越多地區實現經濟性,同時國内對於新能源配儲的要求和比例持續提升,歐洲對於大儲政策支持力度的增強,中美關系的邊際改善,有望推動明年大儲及用戶側儲能的快速發展。

但也有市場人士表示,碳酸鋰價格的走弱,對新能源產業鏈長期發展並不健康,不是長久之計,過分内卷導致產業鏈上遊話語權喪失,不利於和海外巨頭的競爭。

鋰礦股業績跳水,曾經的「賽道」何時觸底反彈?

碳酸鋰價格斷崖式下挫,導致曾經「家里有礦」的企業,賺錢能力也被大大削弱。

全球最大鋰礦商美國的雅寶今年第三季度銷售淨額23.10億美元,同比增長10.5%,淨利潤為3.025億美元,同比亦下降66.3%,公司表示「對鋰礦價格水平感到困惑」。

國内方面,龍頭贛鋒鋰業前三季度實現營收達256.82億元,同比下降6.99%,實現歸母淨利潤60.10億元,同比下降59.38%。

公司前三季度營業成本達212.08億元,同比上漲了超過七成,此外,公司前三季的資產減值損失高達9.52億元,上年同期僅為0.23億元,直接拖累業績表現。

單看第三季度,贛鋒鋰業實現營收達75.37億元,同比下降42.77%,實現歸母淨利潤1.60億元,同比暴跌97.88%。在去年利潤基數高的背景下,盈利表現直接跳水。

同為鋰礦雙雄的天齊鋰業今年第三季度實現營業收入85.76億元,同比下降17.14%,歸母淨利潤為16.46億元,同比下降70.89%。

此外,融捷股份第三季度營收為2.03億元,同比下降70.80%,歸母淨利潤為0.56億元,同比大幅下降了91.80%。盛新鋰能第三季度營收為18.70億元,同比下降37.77%,歸母淨利潤為4.83億元,同比下降63.68%。

上述幾家公司擁有自有的礦石資源,其利潤也只是下滑,而雅化集團、金圓股份等依賴外採原料、自給率較低的企業,則已陷入虧損的泥潭。

財報顯示,雅化集團第三季度歸母淨利潤為-1.43億元,同比下降111.18%,金圓股份第三季度歸母淨利潤為-0.45億元,同比下降122.27%。整體來講,鋰礦上市公司的業績不忍直視。

結語——

今年以來,鋰電板塊集體撲街,市場避之唯恐不及,曾經的賽道股投資者也跌的「懷疑人生」,不知「解套」之日何時到來。

近期,面對碳酸鋰價格的再度走低,有企業已通過減產、檢修等方式表明「挺價」立場,有機構認為,隨著青海鹽湖入冬產能受限,四季度碳酸鋰價格或將得到一定支撐。站在當下時間節點,投資者對於鋰電概念股或許不宜過分看空。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)