7月19日,特斯拉(TSLA.US)、奈飛(NFLX.US)、高盛(GS.US)等一些備受矚目的美股巨頭相繼披露了最新的「成績單」。

其中,光刻機龍頭阿斯麥(ASML.US)亦公佈了2023年第二季度的業績,期内多項指標超出市場預期。

不過,這份「成績單」並未讓市場滿意,該公司的股價跳空放量下跌了5.45%。

中國客戶助力業績超預期,阿斯麥上調全年銷售預期

具體來看此次的業績報告,於2023年第二季度,阿斯麥實現收入69.02億歐元,同比增長27.1%,環比增長2.31%;實現淨利潤19.42億歐元,同比增長37.62%,環比微降0.72%。

據了解,該公司第二季度的收入、淨利潤均超出了預期。

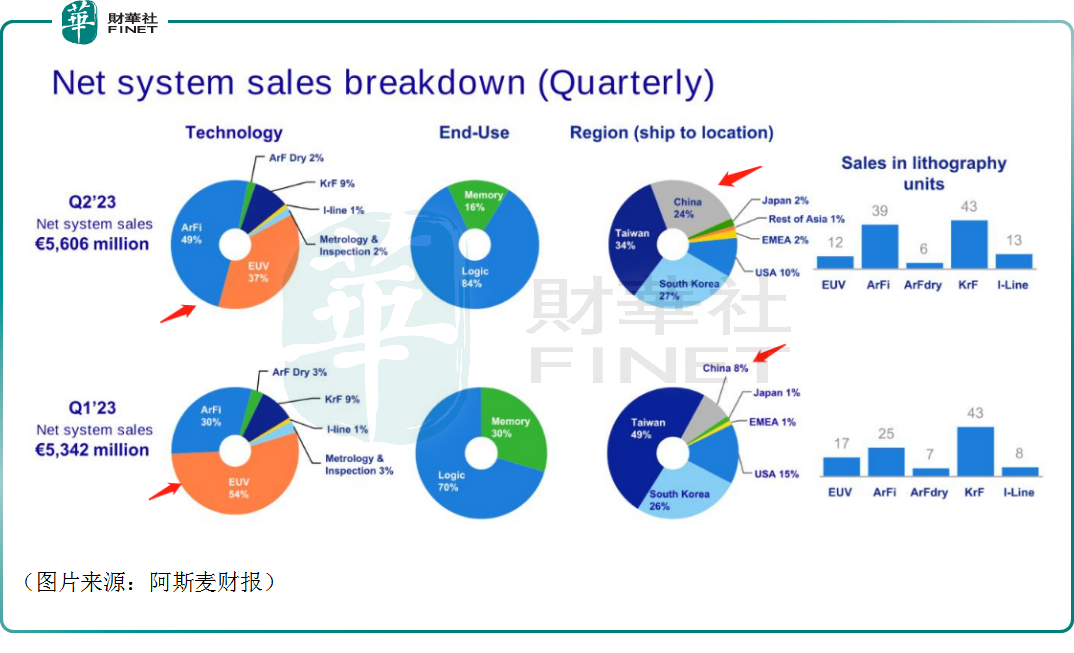

根據設備技術劃分來看收入的結構,其中浸沒式DUV(ArFi)的收入佔比為49%,較今年一季度大增19個百分點;EUV設備的貢獻佔比為37%,較今年一季度大降17個百分點;其餘類型設備二季度的佔比和一季度變化不大。

阿斯麥的首席執行官稱,公司第二季度的收入達到了預期的最高水平,毛利率為51.3%,高於預期,這主要是由於本季度浸沒式DUV收入的增加。

而浸沒式DUV(ArFi)和EUV的收入佔比在一個季度内翻了個個應該和荷蘭政府此前的EUV設備出口管制有關。

阿斯麥在財報中還表示,由於全球對通貨膨脹、利率上升、衰退和地緣政治環境(包括出口管制)的許多宏觀經濟擔憂,市場仍然存在巨大的不確定性。儘管某些終端市場似乎已達到周期的底部,但半導體行業的庫存水平非常高,這導致客戶在供應鏈努力減少和重新平衡庫存水平的同時,晶圓產量有所放緩。為了限制晶圓產量,客戶繼續以歷史最低的光刻工具利用率運行。由於復蘇的時機、形態和斜率存在不確定性,客戶仍持謹慎態度。在我們的EUV業務中,我們看到了需求時機的一些變化。由於復蘇的不確定性因素,這在很大程度上是由晶圓廠的準備情況推動的。DUV的需求仍然超過供應。儘管我們已經看到一些客戶對DUV需求的延遲,但對成熟和中等關鍵節點工具的強勁需求彌補了這種延遲,尤其是來自中國的需求。

數據也顯示,來自中國内地的收入佔比為24%,相比一季度的8%大幅增加16個百分點。

二季度來自中國内地的收入佔比大增或許和荷蘭政府最新出口管制新規有關,有可能是廠商在提前囤貨。

據悉,2023年6月30日,荷蘭政府發佈了有關半導體設備出口新規,該法規將於2023年9月1日生效。在最新法規中,除最先進的EUV設備外,DUV設備(即TWINSCANNXT:2000i及後續推出的浸潤式光刻系統)也出口受限,而目前該公司在售的主流浸沒式DUV光刻機產品有三款,分别是TWINSCANNXT:1980Di、TWINSCANNXT:2000i、TWINSCANNXT:2050i。

值得一提的是,在二季度業績報告中,該公司也提及了後續的業績展望。

阿斯麥預計,第三季度收入將在65億歐元至70億歐元之間,毛利率約為50%。

與此同時,該公司表示,由於DUV收入強勁,儘管不確定性增加,但我們約380億歐元的強勁積壓訂單為我們應對這些短期不確定性提供了良好的基礎,其中EUV和浸沒式DUV佔380億歐元積壓訂單的85%。

阿斯麥預計,2023年業績將強勁增長,與2022年相比,收入將增長至30%,高於此前預期值25%,同時預期毛利率將略有提高。

半導體需求仍現低迷,但行業長期前景仍被看好

標準普爾全球市場情報(S&P Global Market Intelligence)發佈最新供應鏈報告稱,全球對半導體的需求仍然低迷,而復蘇要到2023年晚些時候。

不過,對於行業的長期發展前景,大家仍然抱有樂觀心態。

近日,2023世界半導體大會正在舉行,台積電(中國)有限公司總經理在會上稱,目前整個半導體行業的產值大約在5000億-6000億美元之間,預估2030年左右,這一產值會趨近1萬億美元。隨著整個半導體市場發展到1萬億產值後,整個市場大概有40%是由高算力產品所貢獻的,另外大概有30%是由移動計算(手機)貢獻的,還有15%的高成長性產業產值,以及10%左右的智能穿戴設備產值。

阿斯麥在財報中也表示,儘管短期内存在不確定性,但電子行業當前的全球趨勢正在擴大應用空間,推動對先進和成熟節點的需求。能源轉型和人工智能等半導體終端市場的長期增長驅動力,以及未來技術節點上光刻強度的增加,正在推動對我們產品和服務的需求。我們和我們的供應鏈合作夥伴正在積極增加和提高產能,以滿足未來的客戶需求。

該公司還稱,根據不同的市場情景,我們預計在2025年實現年收入在300億至400億歐元之間,毛利率在54%至56%之間,到2030年,年收入在440億至600億歐元之間,毛利率在56%至60%之間。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)